金诚同达

金诚同达 作者:陈映川、徐媛媛

来源:金诚同达(ID:gh_116bfa8fc864)

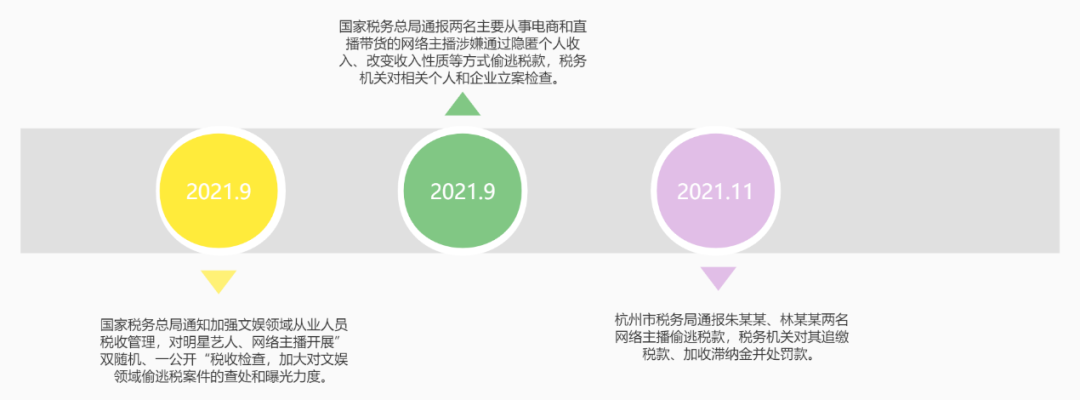

自2021年始,直播电商赛道的个税合规风险凸显。近日,浙江省杭州市税务部门经税务稽查后发现,朱某某和林某某两名网络主播,在2019年至2020年期间,通过在上海、广西、江西等地设立个人独资企业,虚构业务将其取得的个人工资薪金和劳务报酬所得转变为个人独资企业的经营所得,偷逃个人所得税。杭州市税务局稽查局依据相关法律法规,对朱某某追缴税款、加收滞纳金并拟处1倍罚款共计6555.31万元,对林某某追缴税款、加收滞纳金并拟处1倍罚款共计2767.25万元。

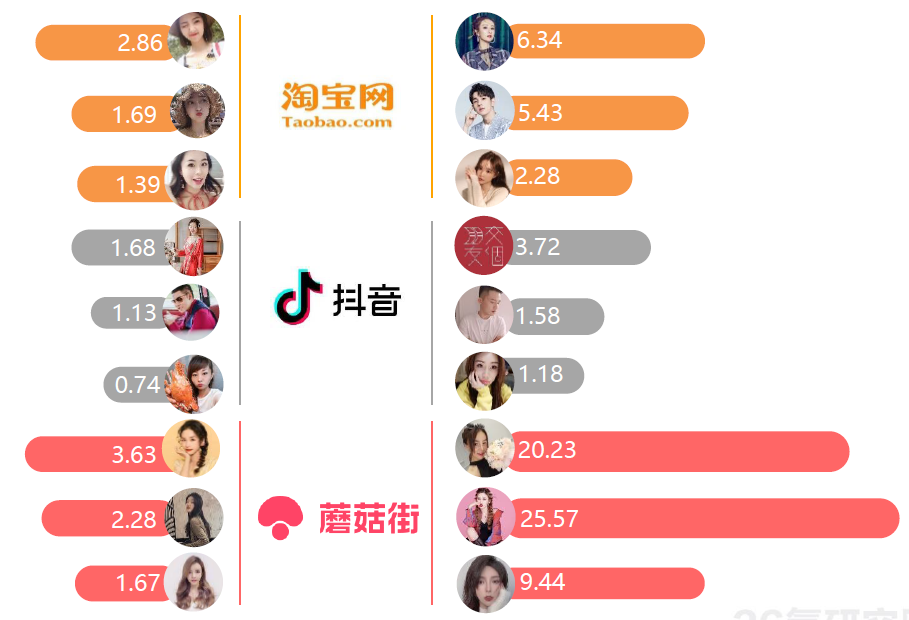

而根据中国互联网信息中心数据,截至2020年6月,网络直播观看人数与网购人数达到5.62亿与7.49亿,在网民群体中渗透率分别为59.79%与79.68%。[1]各大电商平台开启的“直播+电商”的赛道,其核心要素是主播(见下图)。[2]

该图展示了2021年11月11日期间各电商平台中头部及腰部主播的粉丝价值对比

因此,对于主播收入的个税成本控制,成为了直播电商行业成本控制的重要一环。依法合规地控制税负成本与非法税筹仅一线之隔,如何构筑个税成本控制的合规安全港,我们将从以下三个维度给出建议:

溯源-直播电商带货模式下如何对现行税法进行遵从;

反思-直播电商如何自查;

迭代-个税成本控制的合规边界。

一、溯源-直播电商带货商业模式下如何对现行税法进行遵从

根据杭州市税务局稽查局有关负责人的答记者问,显示了以下关键信息:

朱某某、林某某在多地设立个人独资企业;

虚构业务;

将工资薪金所得和劳务报酬所得按照经营所得进行申报,少缴个人所得税。

1. 直播电商带货模式下主播取得收入的形态

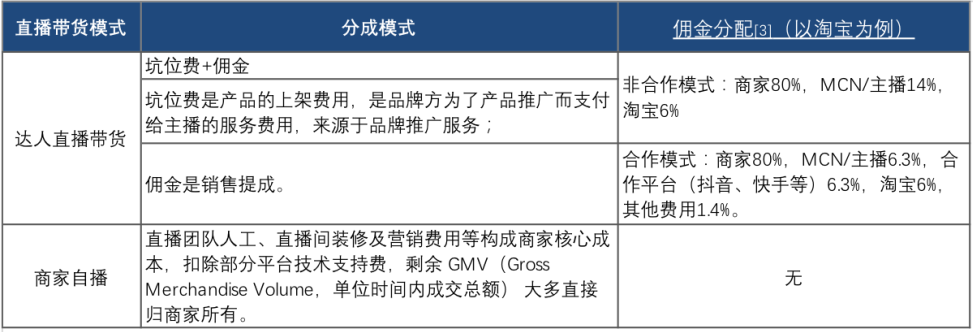

《2020年中国直播电商行业研究报告》显示,目前电商直播带货主要分为以下两种模式:

除上述分成收入外,带货主播还可能取得“粉丝打赏”及平台奖励等其他形式的收入。

2. 直播电商带货模式下主播取得收入的税法遵从

在个人所得税项下,如果带货主播以个人名义与平台/商家签订协议进行直播带货,其取得的收入则界定为劳务报酬所得和偶然所得(依打赏资金进入的账户类型不同而有所不同),适用相应的税目税率(工资薪金、劳务报酬所得等综合所得的税率为3%-45%,偶然所得税率为20%);如果带货主播以个人独资企业名义与平台合作收取费用,应按经营所得计算缴纳个人所得税,税率为5%-35%。

由于劳务报酬所得和经营所得存在税率差异,于是对个人收入项目的界定,便成为纳税争议焦点。

国家税务总局厦门市税务局曾于2020年7月28日就“什么情况下网红直播所得可以认定为‘经营所得’”问题,进行过公开回复[4]:

“网红直播、微商涉及的影视、演出、表演、广告、经纪服务等项目,属于个人所得税法实施条例中列明的劳务报酬的项目,个人从事以上项目,应当按照劳务报酬征收个人所得税。

网红直播、微商通过网络平台直接销售货物,则不属于个人所得税法中列明的劳务报酬项目,我局根据其业务实质,符合存在合理的成本费用、有雇工等条件,判断其为‘ 个人从事其他生产、经营活动取得的所得’,可按从事其他生产、经营活动取得的所得进行管理,在满足核定征收的其他条件时,可以按照核定征收率进行个人所得税征收。”

前述回复虽然依然存在需要进一步探讨和释明的空间,但我们始终认为,直播电商带货模式下主播取得收入的个税成本合规控制,是有迹可循的。

二、反思-直播电商如何自查

1. 直播电商节税模型合规自查

该案在进入公众视野后引起巨大反响,我们认为不仅仅是由于两名涉案主播本身具有较高知名度,另一个重要原因可能在于:涉案主播个税成本控制的架构模式,已被大量使用和模仿。若该模式被无差别认定为非法避税,将会引致席卷行业的补税/处罚浪潮。

从该案中可以看到,除“工资薪金所得和劳务报酬所得与经营所得”存在税率差异而被利用外,在特定税收洼地设立“个人独资企业”,利用当地的税收核定政策或财政返还政策,也是目前直播电商主播个税成本控制的常见模式。

我们并不认为“利用组织形式+税收优惠政策”这一个税成本节约模型即一定构成非法避税。根据实践经验,只要是建立在合理商业逻辑上的节税模型,交易具有客观真实性,税务机关也不会将其一概定性为偷税行为。根据我们承办税务合规案件/项目的经验,我们发现税务机关通常要求企业/个人从以下方面展开自查并出具报告:

个人独资或参与投资设立公司、工作室、个人独资企业等基本信息,以及关联方代为收取支付方支付报酬等情况,提供有关合同、凭证并做说明;

收入情况/类型说明;

收入申报情况说明;

待调整成本情况(查账征收);

通过个人独资企业/享受核定征收主体的资金收款情况及劳动雇佣情况;

自查应补税的项目及金额。

2. 合规自查要点

通过对上述情况的梳理,纳税人依法依规积极配合税务机关相关征管和稽查工作,可以较好地完成自查补税工作。我们认为,如果充分重视提前规划商业行为的合理性和必要性、业务交易的真实性和税务合规性,税收成本的控制应当有其自身的安全港。

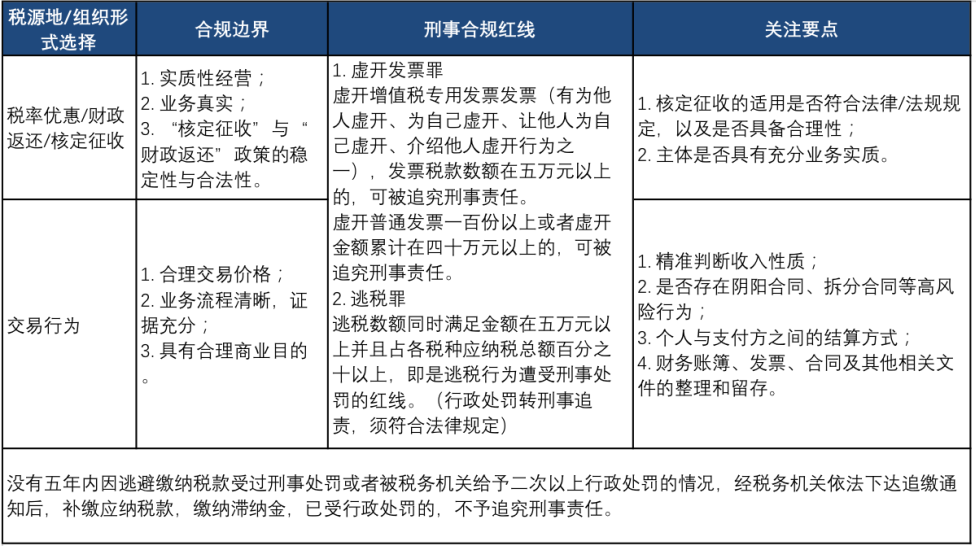

三、迭代—个税成本控制的合规边界

在《国家税务总局关于发布<涉税专业服务监管办法(试行)>的公告》(国家税务总局公告2017年第13号)中,规定了涉税专业服务机构可以对纳税人、扣缴义务人的经营和投资活动提供符合税收法律法规及相关规定的纳税计划、纳税方案。所以,个税成本控制的本质,其实就是税务合规。

结合目前直播电商赛道中常用的个税成本控制模式,我们建议企业/个人在考虑建构/重塑个税合规结构时,应严格遵循以下边界:

近期,我们感受到税务合规自查的窗口已经开启,我们建议企业/个人应当充分利用这个时机,全面检查和迭代自身的税务合规体系,从而在各自垂直赛道的竞争中更为安全,更具竞争力。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“金诚同达”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!