联合资信

联合资信

最及时的信用债违约讯息,最犀利的债务危机剖析

作者:许狄龙 陈铭哲

来源:联合资信(ID:lianheratings)

报告概要

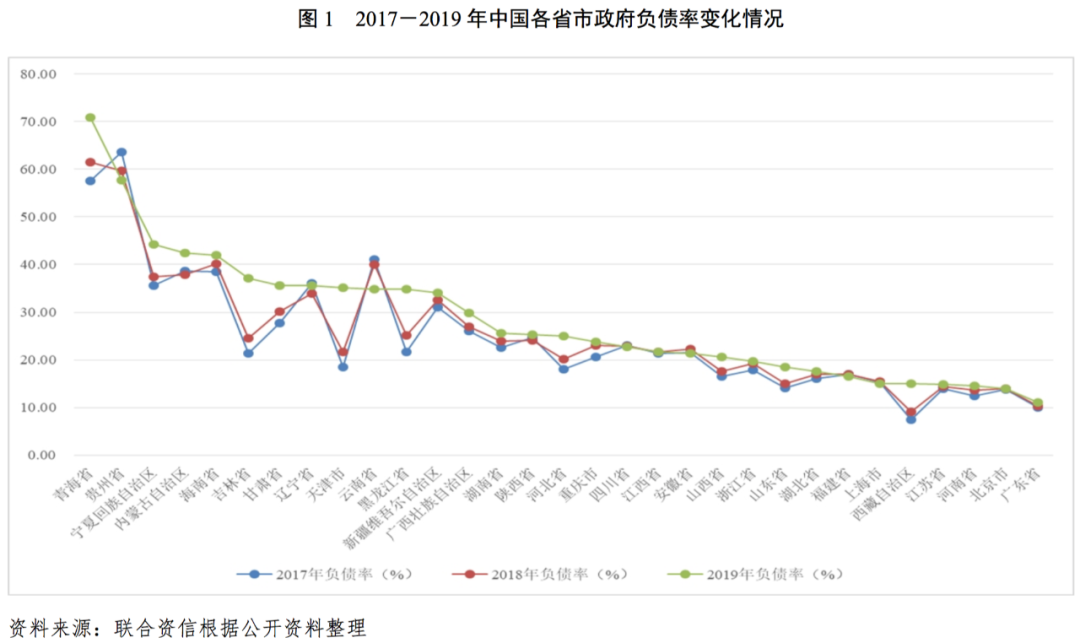

广东省是中国开放程度最高、经济活力最强的区域之一,经济总量长期位居中国第一,人均GDP在中国名列前茅,受国家经济发展政策支持力度大,经济发展态势良好。2019年,广东省财政收入排名中国第一,且大幅领先其他省市,一般公共预算收入稳定性强,财政自给程度较高,整体财政实力很强。2019年广东省政府负债率为11.10%,与其他省市相比,政府债务负担很轻;广东省政府债务率为57.60%,偿债能力很强。

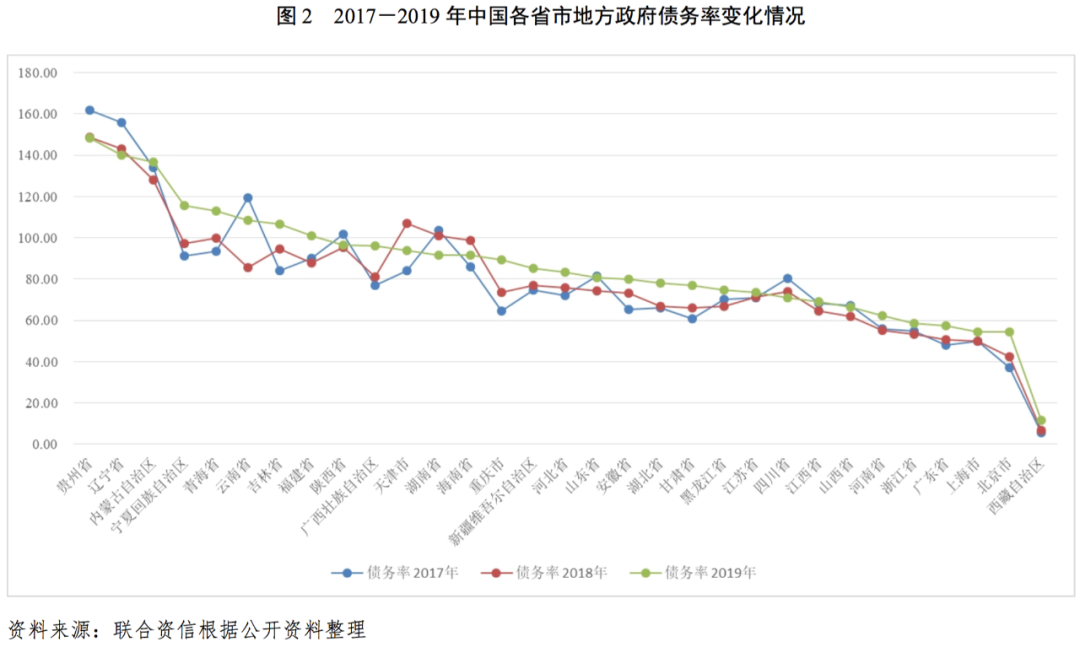

从区域发展来看,珠三角地区、沿海经济发展带及北部生态发展区在广东省经济总量中的占比相差悬殊,珠三角地区经济和财政实力明显高于其他地区。广东省各地市经济发展不均衡,财政实力差异较大。各地市政府债务余额大都呈上升趋势,但总体政府债务负担很轻。分区域看,北部生态发展区的政府负债率高于省内其他地区;深圳市政府债务率及债务负担最轻,梅州市政府负债率较其他地级市偏高,佛山市和肇庆市债务负担较其他地市偏重。

从企业层面看,广东省发债的城投企业数量较少,发债城投企业中主体信用级别较高的城投企业均集中在粤港澳大湾区。2019年,广东省发债城投企业的债务负担同比有所加重,受债务集中到期影响,广东省各地市的发债城投企业短期偿债能力指标有所弱化,偿债压力持续加大。具体来看,珠海市城投企业2021年到期债券规模较大,集中偿付压力较大,地方政府财政收入对“发债城投企业全部债务+地方政府债务”覆盖程度相对较低。

1. 广东省区域特征及经济发展状况

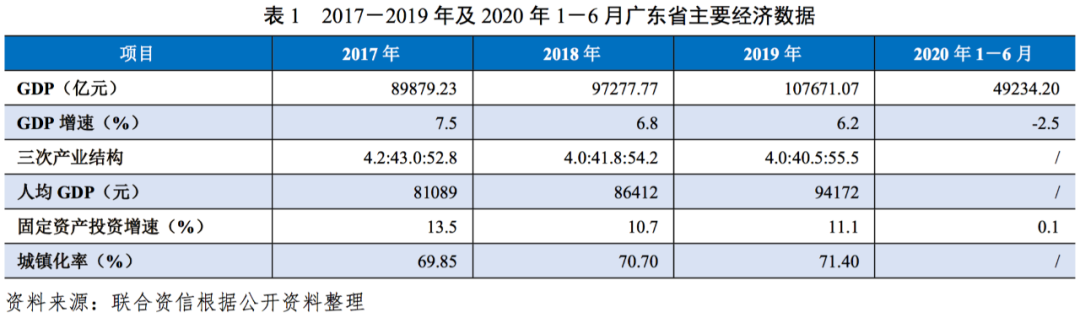

广东省地处中国南部,是中国开放程度最高、经济活力最强的区域之一。近三十年来,广东省经济总量均位于中国首位,人均GDP处于中国领先水平,但近三年经济增速有所放缓;同时,广东省也获得了国家层面区域经济发展政策的有力支持,经济发展态势良好。2020年上半年,受新冠肺炎疫情影响,广东省经济增速及固定资产投资规模增速等明显下滑。

广东省简称“粤”,自东至西依次与福建省、江西省、湖南省、广西壮族自治区接壤;毗邻香港、澳门特别行政区;西南端隔琼州海峡与海南省相望。截至2019年底,广东省土地面积17.97万平方公里,常住人口11521万人,比上年末增加175万人。广东省河流众多,以珠江流域(东江、西江、北江和珠江三角洲)及独流入海的韩江流域和粤东沿海、粤西沿海诸河为主;海岸线条件优越,大陆海岸线长4114千米,居中国首位;分布有南岭成矿带、武夷成矿带和粤西-桂东成矿带3条重点成矿区带,矿产资源禀赋居中国中等水平。截至2019年底,广东省铁路营业里程4825公里,公路通车里程22.03万公里,拥有港口生产性泊位2398个,万吨级以上泊位322个,民航航线里程306.05万公里,公路、铁路、航空和水运网络均较为完善。

近年来,广东省经济不断增长,但增速有所放缓。近三十年来,广东省地区生产总值(GDP)均居于中国首位。2017-2019年,广东省GDP增速有所放缓,分别为7.5%、6.8%和6.2%,但仍超过全国GDP增速水平。2017-2019年,广东省人均GDP逐年提高,2019年广东省人均GDP为全国水平的1.33倍,位居中国第6名。广东省三次产业结构由2017年的4.2:43.0:52.8调整为2019年的4.0:40.5:55.5,产业结构更趋优化。固定资产投资方面,2019年广东省固定资产投资规模较上年增长11.1%,明显高于全国平均增速。2019年,广东省规模以上工业增加值较上年增长4.7%,增速较上年回落1.6个百分点。广东省高端产业发展较快,2019年先进制造业、高技术制造业增加值较上年分别增长5.1%和7.3%,占规模以上工业增加值的比重分别为56.3%和32.0%;分行业看,电子、电气和汽车三大支柱产业中除汽车制造业增速下降外,计算机、通信和其他电子设备制造业以及电气机械和器材制造业均增长较快,其中计算机、通信和其他电子设备制造业增加值增长7.4%,电气机械和器材制造业增加值增长8.8%,两大龙头行业合计对广东省规模以上工业增加值增长的贡献率达60.1%,合计拉动增长2.8个百分点。总体看,广东省经济发展态势良好。

根据中共中央、国务院印发《粤港澳大湾区发展规划纲要》,粤港澳大湾区包括香港特别行政区、澳门特别行政区和广东省广州市、深圳市、珠海市、佛山市、惠州市、东莞市、中山市、江门市、肇庆市,未来将利用“一国两制”制度优势、港澳独特优势和广东改革开放先行先试优势,推动区域经济协同发展,建设富有活力和国际竞争力的一流湾区和世界级城市群。粤港澳大湾区在国家区域经济发展政策中战略地位很高,有助于广东省经济持续高质量发展。

2020年1-6月,广东省地区生产总值49234.20亿元,同比下降2.5%;其中,第一产业增加值为1914.72亿元,增长1.6%;第二产业增加值为18798.81亿元,下降6.2%;第三产业增加值为28520.67亿元,增长0.1%。固定资产投资规模同比增长0.1%,增速较2019年全年下降11个百分点。

2. 广东省财政实力及债务情况

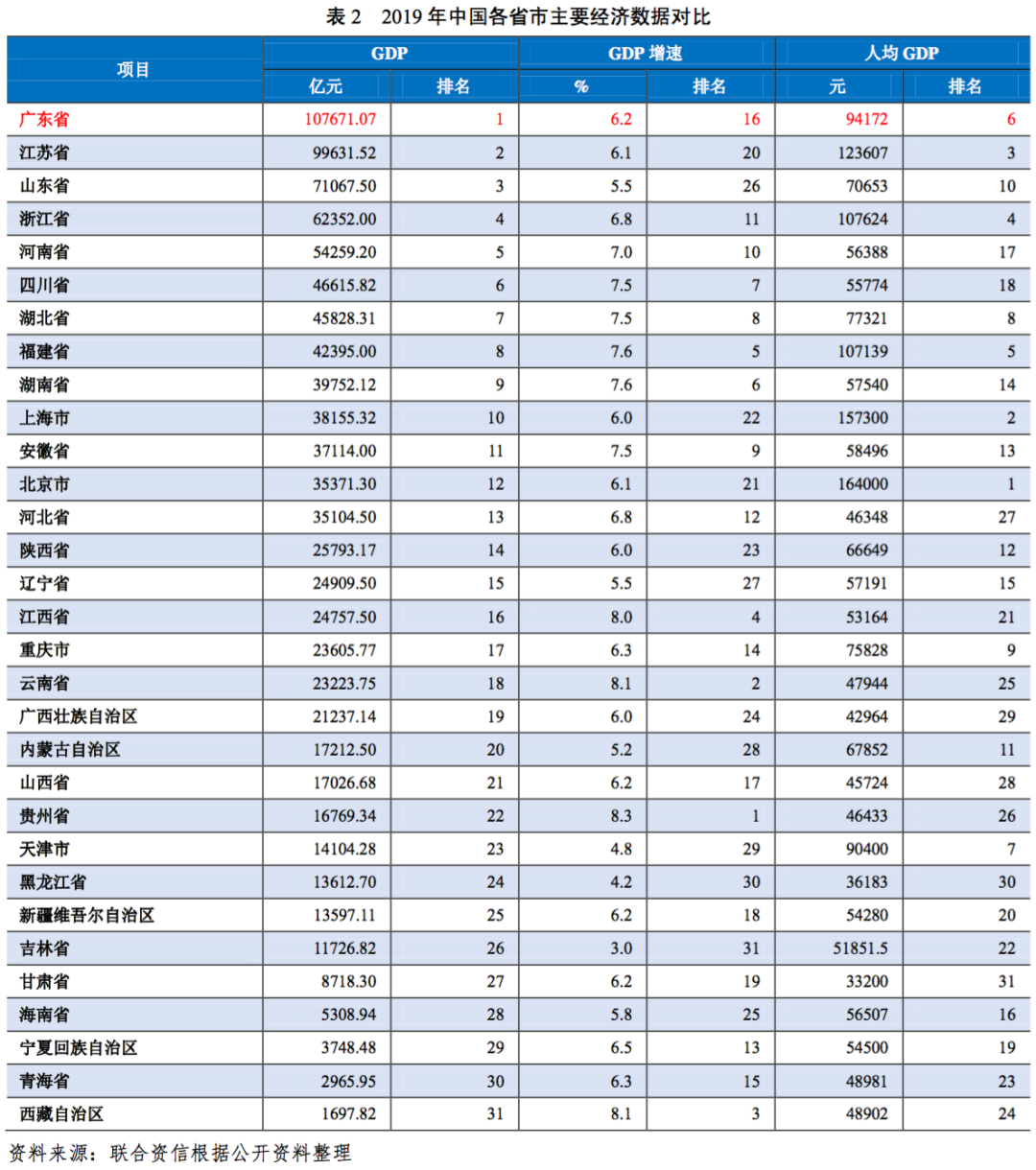

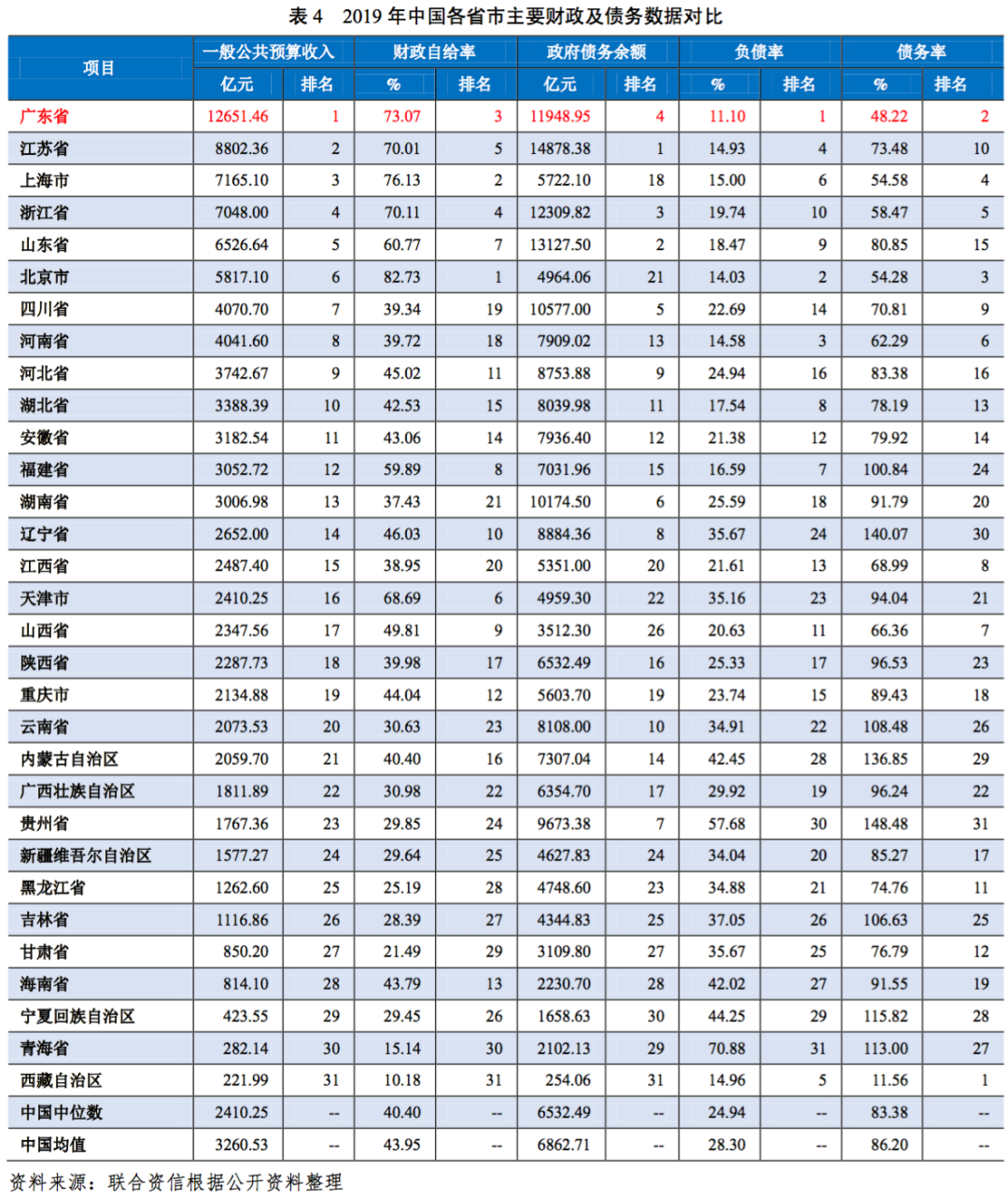

2019年广东省一般公共预算收入在中国排名第一,一般公共预算收入稳定性强且财政自给率较高,整体财政实力很强。广东省政府负债率在中国排名第一(按照债务负担轻重排序),政府负债水平很低,地方政府债务负担很轻;政府债务率排名前列(按照偿债能力强弱排序),偿债能力很强。

2017-2019年,广东省一般公共预算收入保持稳定增长,同口径增速分别为10.9%、7.9%和4.5%,一般公共预算收入规模在中国排名第1位;税收收入占一般公共预算收入的比重分别为78.39%、80.45%和79.54%,一般公共预算收入质量良好;一般公共预算支出逐年增长,财政自给率波动下降,整体财政自给能力较强;政府性基金收入持续增长,年均复合增长4.27%。

2020年1-6月,广东省一般公共预算收入为6460.10亿元,同比下降5.8%;税收收入4838.03亿元,受新冠肺炎疫情影响同比下降11.2%。一般公共预算支出8237.38亿元,同比下降8.5%。

2017-2019年,广东省政府债务余额规模持续增长,分别为9022.37亿元、10007.81亿元和11948.95亿元,2019年底政府债务余额居全国第四位。2017-2019年,广东省负债率较为稳定,分别为10.04%、10.29%和11.10%,2019年负债率在全国各省(自治区、直辖市)中排名第一(按照债务负担轻重排序),政府债务负担很轻。同期,广东省政府债务率持续上升,分别为40.89%、43.72%和48.22%,2019年债务率在全国各省(自治区、直辖市)中排名第二(按照偿债能力强弱排序),偿债能力很强。

1.广东省各地市经济实力发展状况

深圳市、广州市、佛山市及东莞市经济实力位列广东省前四名,深圳市及广州市GDP超过两万亿,佛山市及东莞市GDP规模在万亿左右;沿海经济带和北部生态发展区经济发展水平较珠三角地区存在较大差距,广东省各地级市经济实力差距较大,发展相对不均衡。

广东省共辖21个地级市,根据广东省委和省政府发布的《关于构建“一核一带一区”区域发展新格局促进全省区域协调发展的意见》,广东省区域发展格局为珠三角地区,包括广州市、深圳市、珠海市、佛山市、惠州市、东莞市、中山市、江门市、肇庆市共9个地级市;沿海经济带,东翼以汕头市为中心,包括汕头市、汕尾市、揭阳市、潮州市共4个地级市,西翼以湛江市为中心,包括湛江市、茂名市、阳江市共3个地级市);北部生态发展区,包括韶关市、梅州市、清远市、河源市、云浮市共5个地级市。从区域发展看,珠三角地区经济实力明显强于沿海经济带及北部生态发展区,广东省各地级市经济实力分化明显。

从经济规模来看,广东省区域经济发展差异较大。2019年,珠三角地区各地级市合计完成地区生产总值86899.05亿元,占全省经济总量的80.71%;其中,深圳市及广州市作为中国一线城市,GDP规模均超过2万亿元;佛山市及东莞市经济体量在万亿元以上,经济体量最小的肇庆市在省内排名第12位。同期,沿海经济发展带7个地级市合计完成地区生产总值14566.35亿元,占全省经济总量的11.53%;其中,东翼中心城市汕头市及西翼中心城市湛江市分别实现地区生产总值2694.08亿元和3064.72亿元;北部生态发展区五个地级市合计完成地区生产总值6205.64亿元,占全省经济总量的5.76%,各地级市经济体量均在2000亿元以下。

从GDP增速来看,2019年深圳市、广州市、东莞市和佛山市等12个地级市GDP增速达到6%及以上,河源市及潮州市GDP增速在5%~6%之间,其余各地级市GDP增速低于5%。整体上,广东省各地级市GDP仍维持较高的增速,未来城市发展格局较为稳定。

从人均GDP看,2019年珠三角地区中5个地级市人均GDP超过10万元,其中深圳市人均GDP为20.35万元,排名广东省第一名;沿海经济带和北部生态发展区大部分地级市人均GDP不足5万元。

2.广东省各地市财政实力及债务情况

广东省各地市整体财政实力差距较大。珠三角地区各地市一般公共预算收入稳定性较强,财政自给能力强于沿海经济带及北部生态发展区各地市。广东省各地市政府债务余额大都快速上升,但总体政府负债率及债务负担很轻。分区域看,北部生态发展区政府负债率高于省内其他地区;深圳市政府债务率及债务负担最轻,梅州市政府负债率较其他地级市偏高,佛山市和肇庆市债务负担较其他地市偏重。

(1)财政收入情况

一般公共预算收入

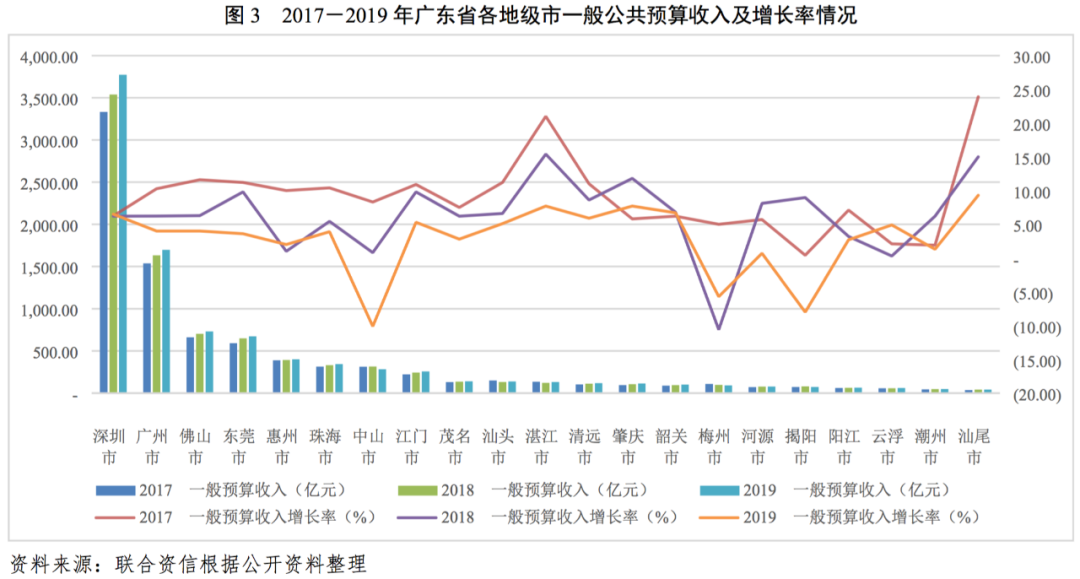

从一般公共预算收入规模看,珠三角地区各地级市一般预算收入普遍高于沿海经济带及北部生态发展区各地级市,且规模差距较大。珠三角地区方面,深圳市及广州市一般预算收入均突破千亿元,其中深圳市一般预算收入为3773.21亿元,是广州市一般预算收入的2.22倍,财政收入贡献能力很强。佛山市及东莞市一般预算收入均在500亿元以上;肇庆市在珠三角地区排名最后,2019年一般预算收入为114.20亿元。沿海经济带方面,茂名市、汕头市、湛江市及韶关市一般预算收入均超过100亿元,潮州市及汕尾市一般预算收入不足50亿元,在广东省处于末尾。北部生态发展区方面,清远市及韶关市一般预算收入超过100亿元,梅州市、河源市及云浮市一般预算收入在50到100亿之间。总体看,沿海经济带与北部生态发展区各地级市一般预算收入规模未出现显著差别;珠三角地区各地级市一般预算收入水平普遍较高,其中深圳市、广州市、佛山市和东莞市四大城市贡献占比大。

从一般公共预算收入增速来看,除中山市、揭阳市和梅州市外,2019年其他各地级市一般公共预算收入均实现增长,其中汕尾市及肇庆市增速较高。分区域来看,珠三角地区各地级市平均增长率略低于沿海经济带各地级市,但高于北部生态发展区各地级市,预计未来珠三角地区各地级市一般预算收入的领先优势仍将继续保持。

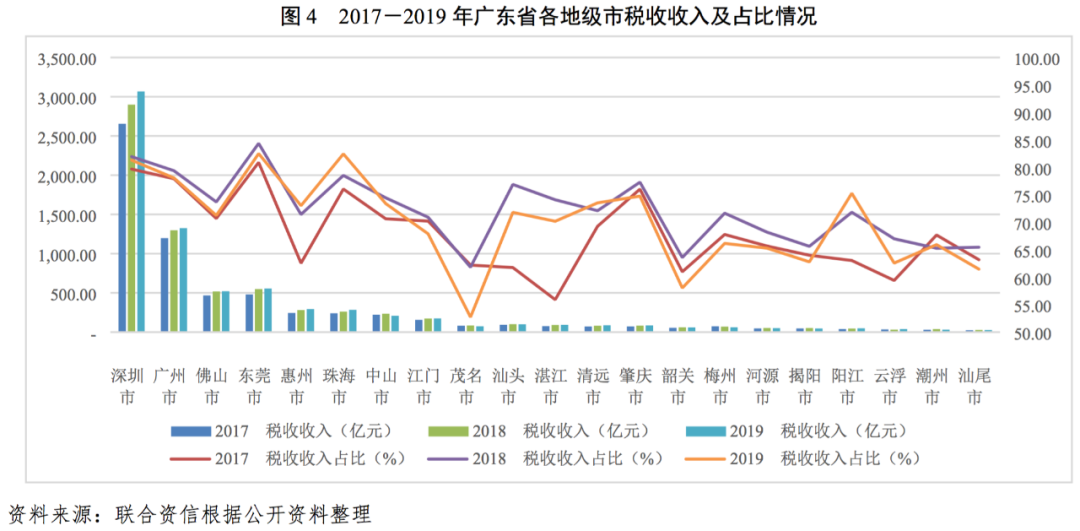

从一般公共预算收入结构来看,2019年珠海市、惠州市和潮州市等5个地级市的税收收入占一般预算收入比重较2018年有所提升,其他各地级市均有不同程度下降;深圳市、东莞市和珠海市税收收入占一般预算收入比重均突破80%,其他各地级市均在50%~80%之间。整体上,广东省各地级市一般公共预算收入的规模及质量差异大,沿海经济带及北部生态发展区各地级市一般公共预算规模相对较小且质量相对较差。

政府性基金收入

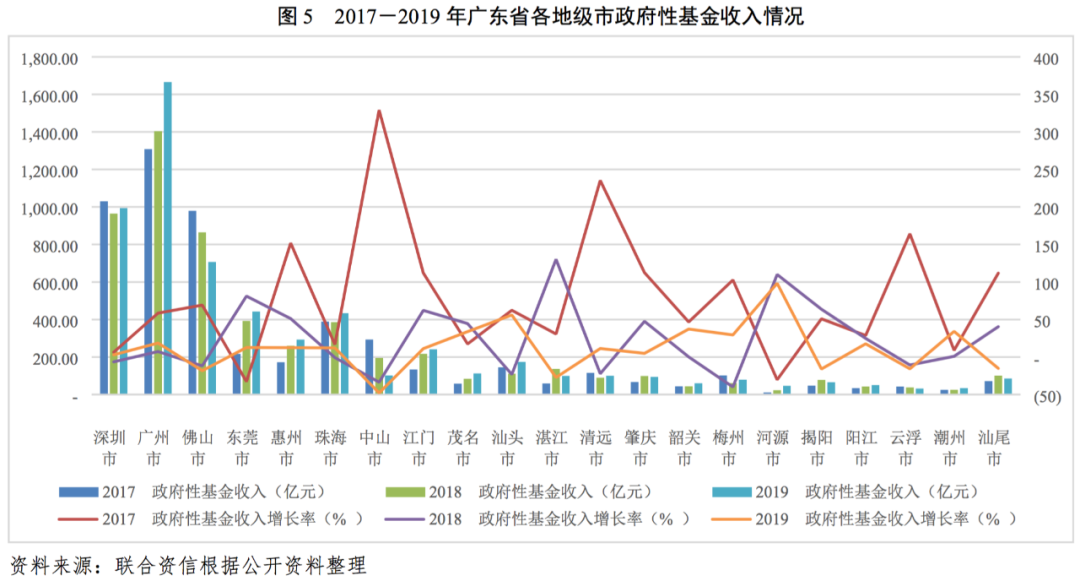

从政府性基金收入规模看,广州市、深圳市及佛山市政府性基金收入规模均较大,近三年均超700亿元,合计占广东省政府性基金收入的比重分别为59.0%、54.9%和55.1%。除上述三个地级市外,其他各地级市中政府性基金收入规模较大的均位于珠三角地区,包括东莞市、惠州市和珠海市,沿海经济带及北部生态发展区各地级市政府基金性收入则普遍偏小。

从政府性基金收入增速看,近三年广东省政府性基金收入增长率分别为47.4%、4.7%及3.8%,2017年增长率较高主要受土地出让金大幅上升影响。各地级市政府性基金收入增速在2017年大幅增长后有所波动,其中中山市下降较快。2019年,河源市、汕头市和韶关市政府性基金收入的增速较高,其中河源市增速最高,达98.30%。

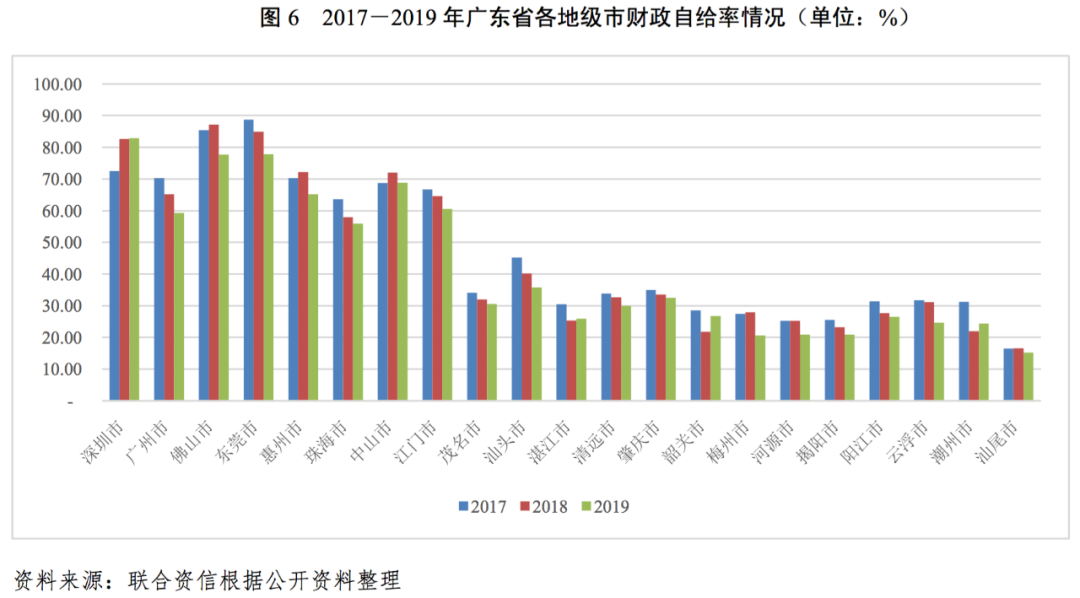

财政自给率

2017-2019年,受减税降费及增加民生支出影响,除深圳市及中山市财政自给率有所上升外,其余各地级市财政自给率均有所下降;分区域看,除肇庆市外,2019年珠三角地区其余各地级市财政自给率普遍在55%以上,沿海经济带及北部生态发展区各地级市财政自给率普遍在40%以下。总体看,珠三角地区各地级市财政自给能力强,沿海经济带及北部生态发展区各地级市财政自给能力偏弱。

(2)债务情况

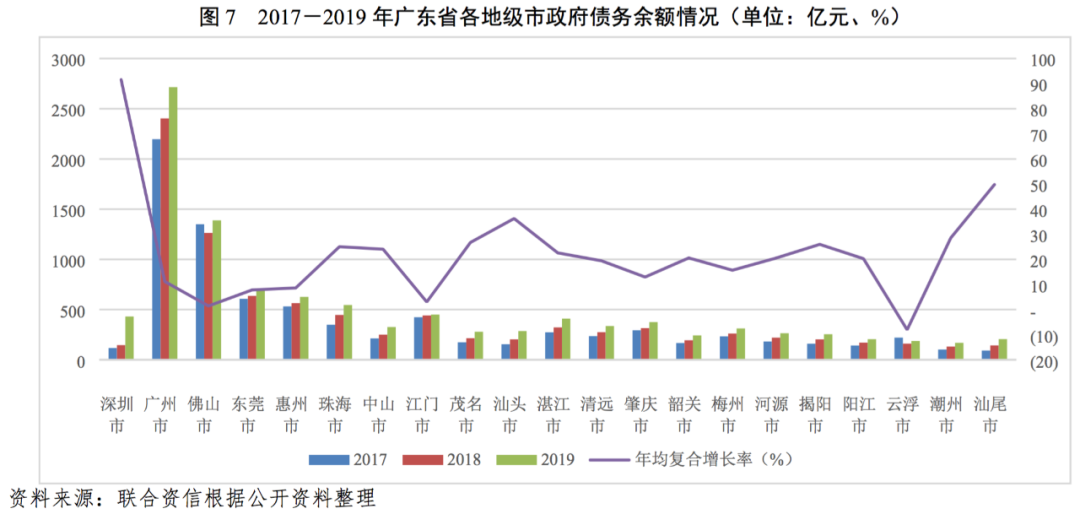

从债务层面看,广东省各地级市中,广州市及佛山市政府债务余额最大,规模在1000亿以上,其次是东莞市、惠州市、珠海市、江门市、深圳市和湛江市,上述6个地级市政府债务余额均在400亿以上。2017-2019年,除云浮市外,其余各地级市政府债务余额均有所增长,其中深圳市及汕尾市政府债务余额增长最快,年均复合增长率分别为91.57%和49.80%;珠海市、茂名市、揭阳市及汕头市等政府债务余额年均复合增长率达到25%以上。

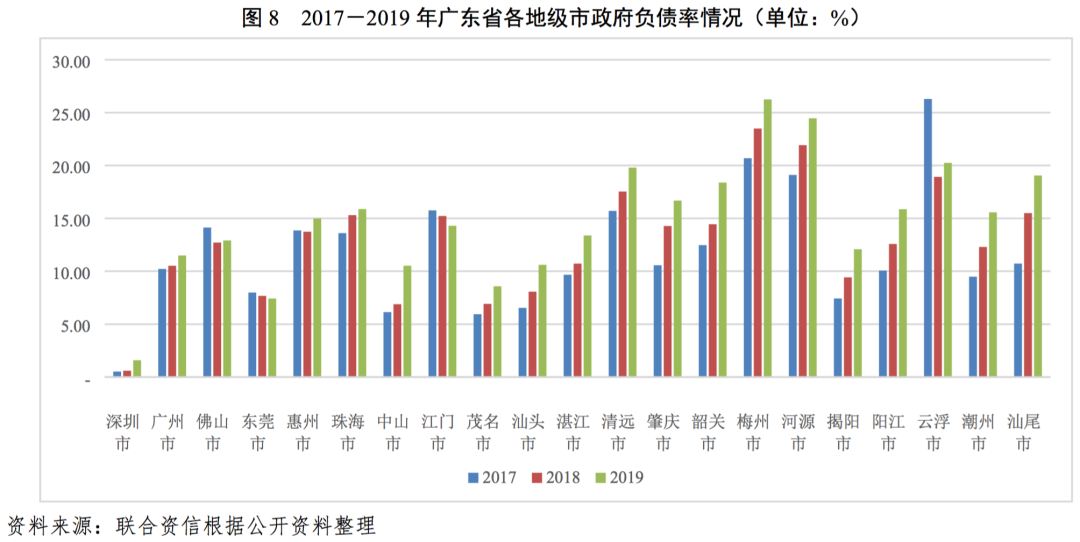

债务负担方面,截至2019年底,除东莞市和江门市外,其余各地级市政府负债率较2019年初均有所上升。其中,汕尾市、潮州市、阳江市、中山市及韶关市政府负债率较年初提升超过3个百分点,主要系GDP基数较低及专项债余额增长综合影响。截至2019年底,梅州市、河源市及云浮市政府负债率超过20%,其中,梅州市政府负债率为26.26%,在各地级市中最高。深圳市、东莞市及茂名市政府负债率分别为1.60%、7.43%和8.59%,其余各地级市政府负债率在10%~20%之间不等。总体看,广东省各地级市政府债务率水平普遍很低。分区域看,珠三角地区政府负债率最低,沿海经济带次之,北部生态发展区政府债务率略高于其他区域。

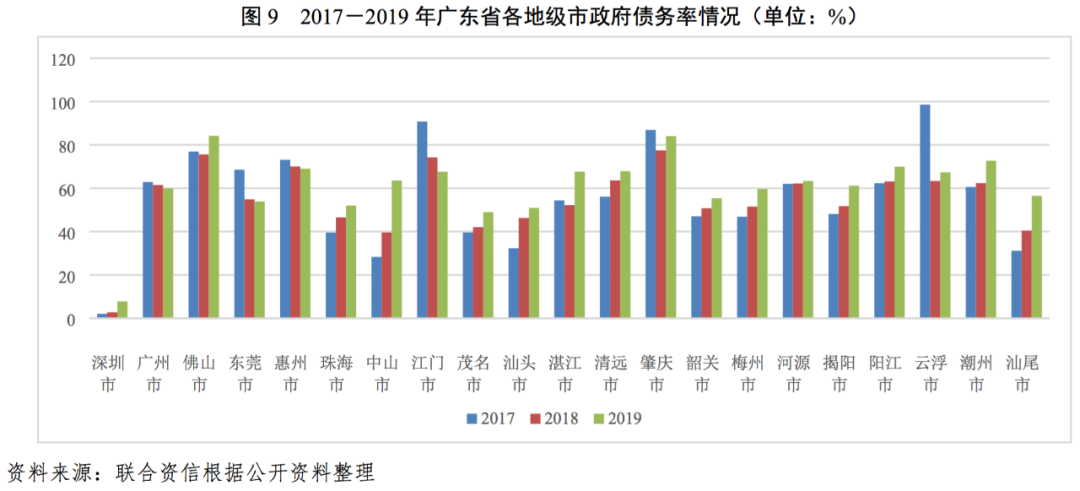

偿债能力方面,截至2019年底,广州市、东莞市、惠州市和江门市政府债务率较年初有所下降,中山市、汕尾市及湛江市政府债务率较年初提升超过15个百分点;佛山市和肇庆市政府债务率达到80%以上;深圳市政府债务率最低,仅为7.78%;其余各地级市政府债务率在48%到73%之间。整体看,珠三角区域、沿江经济带和北部生态发展区三大区域政府债务率未出现明显差异;各区域内地级市政府债务率有所分化,深圳市政府债务率最低;佛山市及肇庆市政府债务率超过80%,高于省内其他地级市。

1.广东省城投企业概况

广东省作为中国经济最发达地区,发债城投企业数量相对较少;发债城投企业主体信用级别以AA级为主,但AAA级企业占比高于全国水平;主体信用级别较高的发债城投企业均集中在珠三角地区,珠三角地区与沿海经济带和北部生态发展区发债城投企业信用状况分化明显。

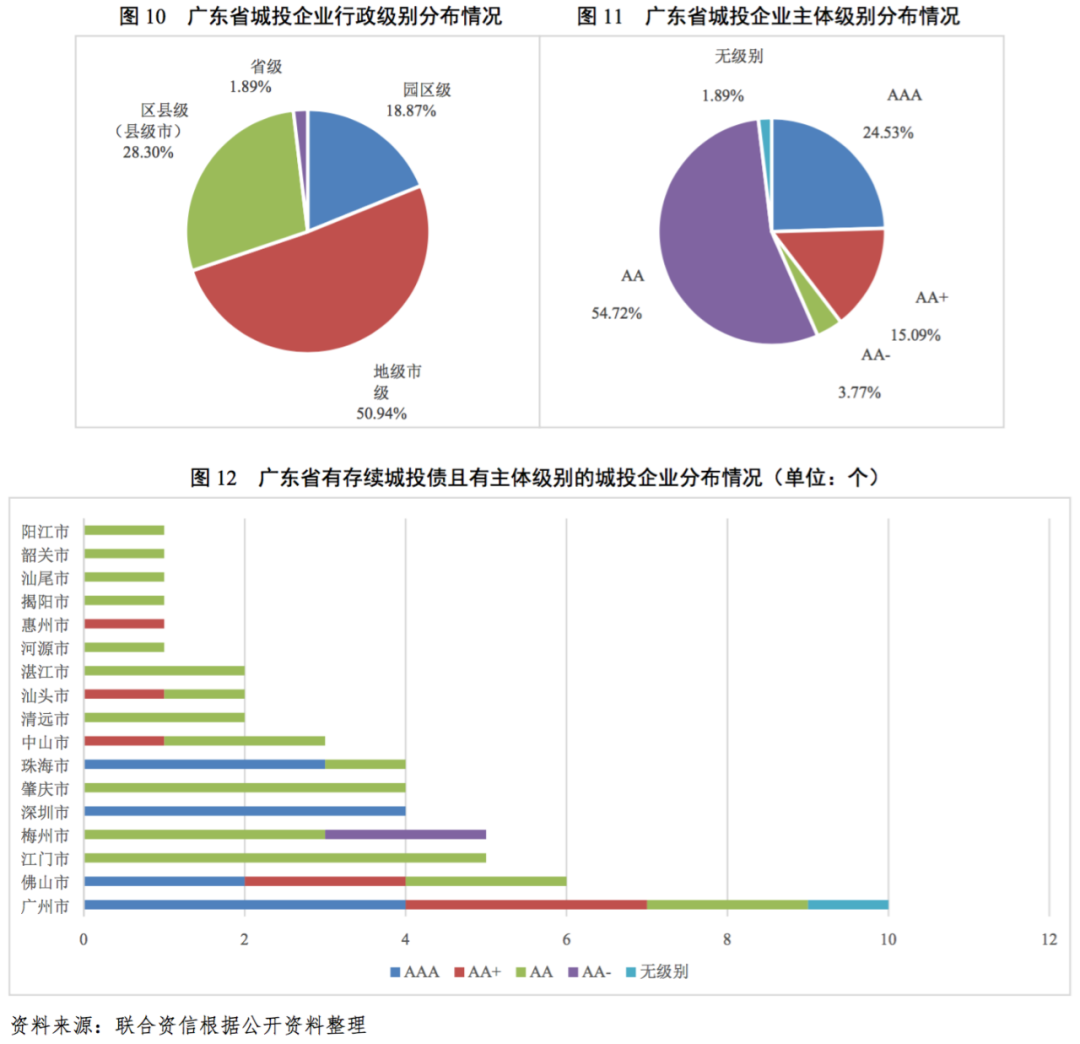

截至2020年9月底,广东省内有存续债券的城投企业共53家,其中省级城投企业1家,地级市级城投企业27家、区县(及县级市)级城投企业15家,园区城投企业10家。从各地级市发债城投企业数量看,广州市发债城投企业数量最多,为10家;其次分别为佛山市、江门市和梅州市的6家、5家和5家;茂名市、东莞市、潮州市和云浮市无发债城投企业。

截至2020年9月底,广东省内有存续债券的53家城投企业中,AAA级13家,AA+级[1]8家,AA级30家,AA-级2家,无主体信用级别1家;其中,AAA级和AA+级发债城投企业主要分布在广州市、深圳市、珠海市和佛山市,主体级别较高的发债城投企业均集中在珠三角地区。

2020年前三季度,广东省发债城投企业主体信用级别上调合计4家,分别为广东顺德控股集团有限公司、中山城市建设集团有限公司、汕头市投资控股集团有限公司和鹤山市公营资产经营有限公司;无主体信用级别下调及评级展望变动情况,未发生城投企业信用风险事件。

2.广东省城投企业偿债能力分析

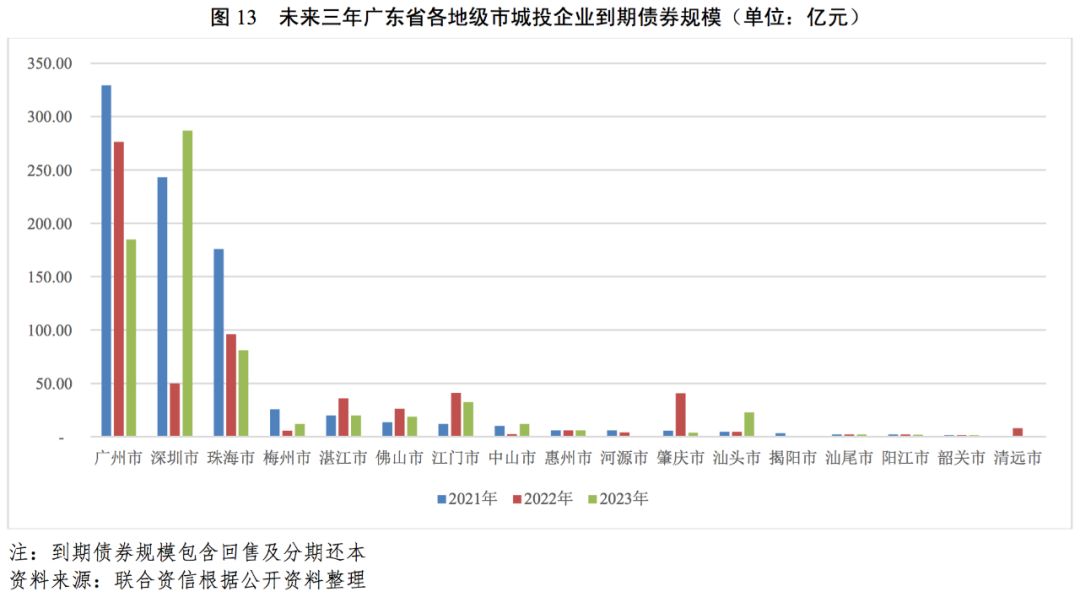

2019年,广东省发债城投企业债务负担有所加重。各地级市发债城投企业债务偿还仍主要依赖于外部筹资,且受债务集中到期影响,短期偿债能力指标有所弱化,偿债压力持续加大;广州市、深圳市和珠海市发债城投企业未来三年集中到期债券规模大,其中珠海市发债城投企业2021年到期债券集中偿付压力较大,需关注面临集中偿付压力和地方政府债务负担重的地级市区域内城投企业的再融资情况。

从发债城投企业债务负担来看,2017-2019年,广东省发债城投企业资产负债率和全部债务资本化比率均呈波动上升态势,2019年债务负担有所加重。从各地级市来看,2017-2019年,中山市、梅州市、汕头市和汕尾市发债城投企业债务负担下降较快,江门市、湛江市、肇庆市和惠州市发债城投企业债务负担上升较快,其中惠州市发债城投企业债务负担上升明显,其他地区发债城投企业债务负担相对稳定。具体来看,截至2019年底,珠海市、惠州市和韶关市发债城投企业资产负债率均在60%以上,惠州市和珠海市发债城投企业全部债务资本化比率均在45%以上,债务负担相对较重;此外,考虑到部分超短期融资券和非标准化产品未纳入全部债务统计口径,广东省各地级市发债城投企业实际负债水平高于上述指标值。

从广东省各地级市发债城投企业货币资金对短期债务的覆盖情况来看,2017-2019年,除珠海市和河源市外,其他各地级市发债城投企业货币资金对短期债务的覆盖程度均呈不同程度的下降,反映出各地级市发债城投企业整体流动性逐步趋紧。具体看,2019年,河源市、揭阳市和清远市短期偿债能力指标相对较弱,货币资金/短期债务倍数分别为0.67倍、0.62倍和0.53倍。

从广东省各地级市发债城投企业经营活动现金流入量对全部债务的覆盖情况来看,除佛山市外,其他各地级市发债城投企业经营活动现金流入量对全部债务覆盖程度均相对较低,债务偿还对外部筹资依赖较大。2019年,佛山市发债城投企业经营活动现金流入量/全部债务为1.03倍。

从广东省各地级市发债城投企业筹资活动现金流看,2017-2019年,除广州市、深圳市和珠海市外,其他各地级市发债城投企业筹资活动现金流相对较小;2019年,广州市、深圳市和珠海市发债城投企业筹资活动现金净流量分别为792.17亿元、312.69亿元和462.98亿元。

从广东省各地级市发债城投企业筹资活动后净现金流来看,2017-2019年,珠海市发债城投企业筹资活动后合计净流出规模较大,为402.24亿元;佛山市、湛江市、肇庆市和汕头市发债城投企业筹资活动后净现金流合计呈现净流入状态;除上述地级市外,其他各地级市发债城投企业筹资活动后净现金流合计均表现为净流出,其中中山市发债城投企业筹资活动后净流出规模较大,为118.78亿元。

从广东省各地级市发债城投企业未来三年(2021-2023年)到期债券规模看,广州市、深圳市和珠海市发债城投企业未来三年集中到期债券规模大,其余各地级市发债城投企业到期债券规模相对较小。

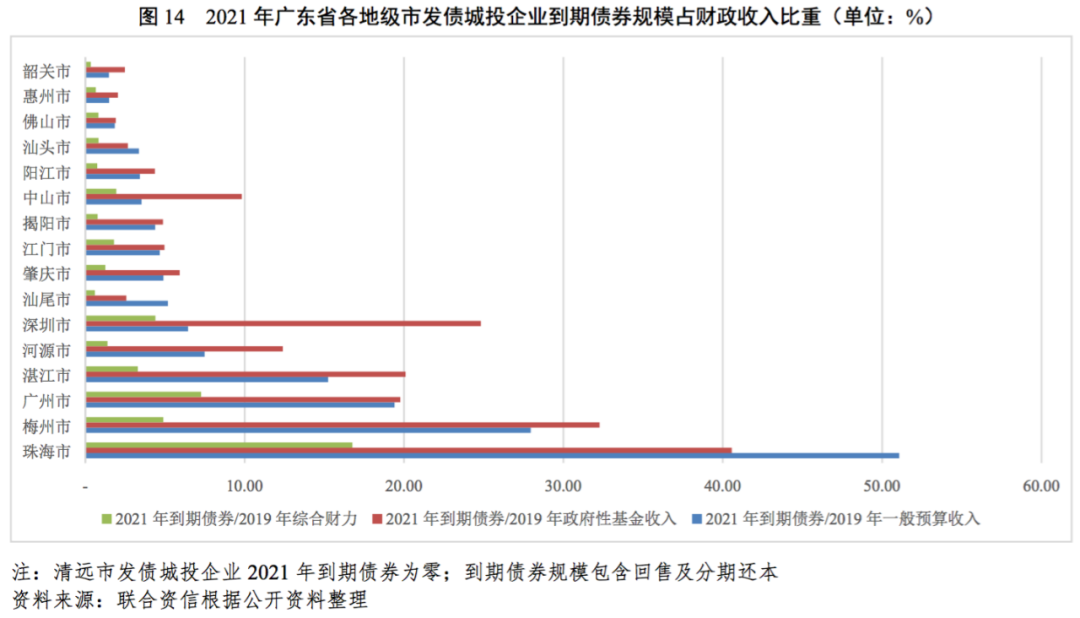

从广东省各地级市财政收入对发债城投企业2021年将到期债券的覆盖情况看,覆盖程度相对较低的城市为珠海市、梅州市、广州市和湛江市;以发债城投企业2021年将到期债券占2019年地方政府综合财力的比重来近似衡量2021年城投债券的到期偿还能力,珠海市、广州市和梅州市城投企业2021年到期债券占地方政府综合财力的比重分别为16.76%、7.27%和4.90%。总体看,珠海市发债城投企业2021年到期债券的偿还能力相对偏弱。

3.广东省各地级市财政收入对发债城投企业债务的支持保障能力

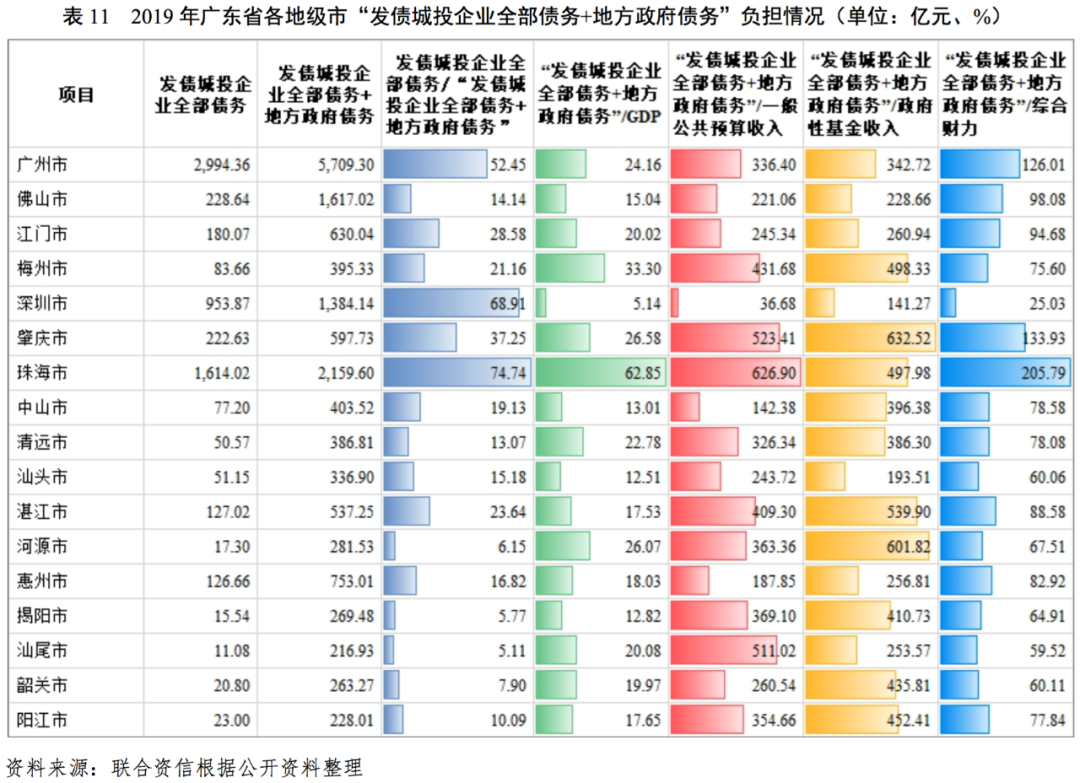

广东省各地市的债务规模差异较大,珠三角地区各地市债务规模相对较大,其中珠海市GDP和地方政府财政收入对“发债城投企业全部债务+地方政府债务”的覆盖程度相对较低。

城投企业作为地方基础设施尤其是公益性项目的投融资及建设主体,日常经营以及债务偿还对地方政府有很强的依赖,本文通过各地级市财政收入对地区不完全统计债务的覆盖程度来反映地方政府对辖区内城投企业全部债务的支持保障能力。

从广东省各地级市发债城投企业全部债务规模看,珠三角地区发债城投企业全部债务规模较大,其中广州市、珠海市和深圳市较为突出,2019年底分别为2994.36亿元、1614.02亿元和953.87亿元;沿海经济带和北部生态发展区各地级市全部债务规模均较小,其中规模最大的地级市为湛江市,2019年底为127.02亿元。

从“发债城投企业全部债务+地方政府债务”规模看,珠三角地区整体规模较为突出,广州市、珠海市、佛山市和深圳市排名前四,2019年底分别为5709.30亿元、2159.60亿元、1617.02亿元和1384.14亿元,其余各地级市规模均未超过800亿元。

从发债城投企业全部债务与“发债城投企业全部债务+地方政府债务”的比值看,珠海市、深圳市和广州市比值较高,2019年底分别为74.74%、68.91%和52.45%,其余城市均未超过50%,处于较低水平。

从各地区债务负担来看,“发债城投企业全部债务+地方政府债务”/GDP较高的地级市为珠海市,2019年底为62.85%,其余各地级市均未超过35%,债务负担相对较轻。

从各地市政府财力对“发债城投企业全部债务+地方政府债务”的覆盖程度来看,2019年底地方一般公共预算收入、政府性基金收入和地方综合财力对“发债城投企业全部债务+地方政府债务”覆盖程度相对较低的城市为珠海市,覆盖程度较高的为深圳市,其余城市均处于中游水平。

[1]广东省发债城投企业中两家公司存在不同主体级别,取相对较高的主体级别。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“联合资信”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!