大队长金融

大队长金融

要有光,要让房企更公开透明

作者:胡喆等

来源:大队长金融(ID:captain_financial)

01 / 没那么简单

新年新气象,《关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告》(财政部税务总局公告2022年第 3 号,以下简称“税收新规”)的颁布,当然是个好消息。

税收新规全文一共就五条,其中讲具体操作的就前两条,就这两条也规定地极其直接——第一条告诉你重组用划转,适用特殊性重组,重组阶段不交所得税;第二条告诉你,自持部分实际转让前不交所得税,非自持部分待REITs募集完毕收到钱再缴。

简单、直接、高效,财政部和税总的支持力度,不可谓不大。

只是,往往越简单的文件,落到实操中,我们就越要关注他的来龙去脉、细枝末节,以便真正将监管机构的支持,落到实处。

02 / 啥是划转

第一条讲划转:

“一、设立基础设施REITs前,原始权益人向项目公司划转基础设施资产相应取得项目公司股权,适用特殊性税务处理,即项目公司取得基础设施资产的计税基础,以基础设施资产的原计税基础确定;原始权益人取得项目公司股权的计税基础,以基础设施资产的原计税基础确定。原始权益人和项目公司不确认所得,不征收企业所得税。”

(1) 啥是划转

在特殊性税务重组适用的鼻祖文件59号文(《关于企业重组业务企业所得税处理若干问题的通知》,财税[2009]59号)里,其实是没有“划转”这玩意儿的。

59号文说,重组一共有6种:企业法律形式改变、债务重组、股权收购、资产收购、合并、分立。这6种里面,如果你符合59号文第五条的全部条件,那么只有股权支付的部分才能适用特殊性税务重组。

到了109号文(《关于促进企业重组有关企业所得税处理问题的通知》,财税[2014]109号),才通过打补丁的方式,把“划转”这种原来只适用于国有企业的重组优惠概念,纳入了原来59号文的特殊性税务重组范围。

换句话说,结合59号文、109号文和116号文(《财政部国家税务总局关于非货币性资产投资企业所得税政策问题的通知》,财税[2014]116号),理论上非货币性对价构建的重组行为,只要符合相应的条件,都有适用于特殊性税务重组的机会——换股、分立、划转……

那么第一个问题来了,是不是现在,公募REITs要适用特殊性税务重组,在重组阶段,只能使用划转这一个工具了?答案当然不是,只是总局的特别提示里没有提到其他的任何形式,会不会是因为已经意识到了,之前的各种税筹方案都存在这样那样的擦边球,所以希望定于一规?我们且拭目以待。

(2) 谁能划转

但是,109号文对于划转的适用,是有条件的:

“对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理:

1、划出方企业和划入方企业均不确认所得。

2、划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定。

3、划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除。”

那么问题来了,第一条中所说划转,是否仍然需要满足109号文所上面所列示的所有条件,特别是100%直接控制的居民企业之间以及受同一或相同多家居民企业100%直接控制的居民企业之间这一条的约束?从逻辑上看似乎如此,毕竟划转是一个特殊的交易模式,在一般商业条件下,没有划转这种交易形式,如此特殊的定义条件怎能随意更改?但是文字中只字未提,实践中就可能百花齐放。

(3) 怎么划转

109号文说了很多划转需要符合的条件,但唯独没具体说,怎么划转。

直到2015年40号公告(《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》,国家税务总局公告2015年第40号)的颁布。

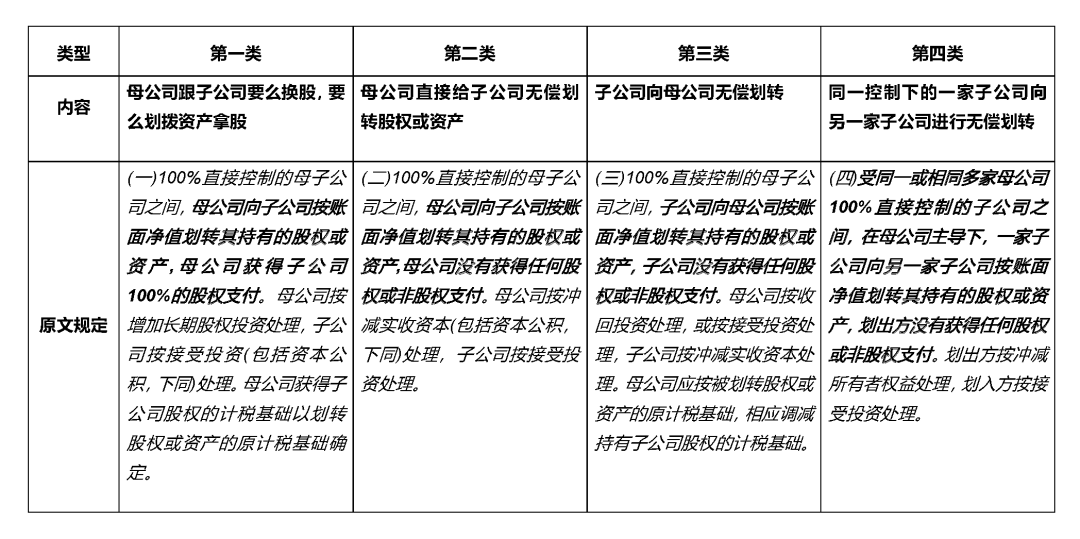

40号公告,终于把怎么划转说清楚了,划转就分四类:

需要讨论的问题是,40号公告的要求是:

“一、《通知》第三条所称“100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产”,限于以下情形:”

所以,是不是在公募REITs中,划转也只有这四种处理方式,相关操作和会计处理,是否也必须遵循这四类选择?特别要注意的是,在实践中,上述第二类母公司向子公司无偿划转的会计处理,是存在一定的税收不确定性风险的。

当然,耐心的看下去,划转还有别的问题,比如,土地增值税怎么办?下文分解

03 / 怎么递延

第二条讲递延:

“二、基础设施REITs设立阶段,原始权益人向基础设施REITs转让项目公司股权实现的资产转让评估增值,当期可暂不缴纳企业所得税,允许递延至基础设施REITs完成募资并支付股权转让价款后缴纳。其中,对原始权益人按照战略配售要求自持的基础设施REITs份额对应的资产转让评估增值,允许递延至实际转让时缴纳企业所得税。

原始权益人通过二级市场认购(增持)该基础设施REITs份额,按照先进先出原则认定优先处置战略配售份额。”

(1) 递延多久

首先值得肯定的是,原先划转安排下的所得税递延条件中的时间要求,即“企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权”已经比较确定被豁免了——逻辑也清楚,其实本来12个月的要求就是一种合理商业目的的佐证,既然我现在知道你后面想干嘛了,那么也就不用12个月,随时转给REITs就行了。问题来了,这个豁免是跟着第一条做的,在划转前提下的豁免,还是如果我第一步做的是59号文重组也可以?从表达来看似乎没有例外,然而,深思下来未必如此,毕竟109号是个特殊政策,对所得的权益延续的要求也比较模糊,而59不是。

暂且假定总局和财政部的递延是给所有形式的重组的,换句话说,从开始干重组到公募REITs发行收入落袋为安,这中间的现金流很确定是被省下来了(且自持那部分肯定也是递延到实际转让时再缴了)。这也是税收新规最大的亮点之一。

但值得注意的是,原来如果我们做特殊性税务重组,116号文还有这么一个工具:

“一、居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。”

这一条明显是可以适用于划转(上面说了,四种类型的划转,会计处理肯定都是非货币性的)的。而且据了解在部分地区的实践中,递延超过3年以后,有些地方实际上就按照整体递延到下一次转让理解了(但不多,实际上逻辑也不那么通)。

那么问题来了,对于某些在税收新规之前,可能有机会适用整体递延或5年分期递延的特殊性税务重组的公募REITs,是不是意味着在新规项下,非自持部分的所得税也是一律在完成募资并支付股权转让价款后一次性缴纳呢?

从逻辑上来看,似乎这么理解是通的,问题是就是不明确。

(2) 递延谁的

第二条中,对于递延享受的主体,写的是“原始权益人”,即根据54号公告(《公开募集基础设施证券投资基金指引(试行)》,中国证券监督管理委员会公告〔2020〕54号)的要求,“原始权益人是指基础设施基金持有的基础设施项目的原所有人。”此外,原始权益人还将作为公募REITs项下资产支持专项计划的资产卖出方角色。

这对于比较简单的单层结构是适用的,但在实践操作中,如果涉及多层公司、多个持有人等较为复杂的情形,那么递延的享受是否适用于整个重组过程中的所有相关方,以及如何证明前序重组过程有多少是为了公募REITs设立之目的呢?

此外,发起人如果和原始权益人并不是同一人(例如,原始权益人股东或其他方式的实际控制人),那么发起人自持战配份额,原始权益人是不是可以适用该政策呢?

以上种种,都是后续需要在实践中不断探索的问题。

04 / 所得以外

(1) 土增税

所得税固然常常是最大的一块,但土增税也不小。

所以,在考虑所得税的税务筹划的时候,也需要考虑重组方式对于土增的影响。

在2018年颁布的57号公告(《关于继续实施企业改制重组有关土地增值税政策的通知》,财税[2018]57号)中,企业分立直接适用免征土增税的规定,是被直接进行正向列举的,除了以房屋土地出资的豁免外:

“三、按照法律规定或者合同约定,企业分设为两个或两个以上与原企业投资主体相同的企业,对原企业将房地产转移、变更到分立后的企业,暂不征土地增值税。”

当然,土增税不同地区的政策差异还是挺大的,有些地区只要是同一股权(股东构成相同)下,资产转移就免征徒增税(把划转也纳入了),但有些地区就不一样。这就是为什么,在很多土增税政策地方口径不那么确定的项目上,会用分立比划转用得多一些——因为确定性高。

那么,同一项交易,能不能在所得税上叫划转,在土增税上叫分立或者投资?中国税法考验智慧的地方就是实践中的多种多样如何通过文件和步骤加上沟通来实现。

(2) 增值税

咱也不能忘了增值税。

营改增以后,在36号文(《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》,财税[2016]36号)的附件二即“营业税改征增值税试点有关事项的规定”中明确规定了整体转让逻辑项下的增值税免征优惠:

“(二)不征收增值税项目。

…5.在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为。”

注意,上面的一并转让,列举的方式是合并、分立、出售和置换,并没有直接进行“划转”这一列举。

但从原理出发,应该可以认为,划转的过程中,只要仍然符合债权、负债和劳动力“一并转让”的基本原则,从目的解释来看,该等优惠应该是一并适用的。这里面又有一个关键词,那就是“与其相关联”,这个又该如何理解呢?问题太多,除夕夜里,就不一一讨论了。

05 / 结语

看了上面那么多,还有一个极大的问题需要讨论,那就是总局的这个文件究竟是基于什么条件,如果我资产转移都完成了,但是我发行REITs没有成功,可以享受优惠?说到这个问题就不能不说,我们在看的又是一个文件式的优惠,每一个特殊的东西出台,都会有一个打破原有规则体系的特殊规定,但我们又都得回到体系里去看文件最终的适用和解释,包括那些享受递延纳税的主体,究竟是要按59 的规定去备案,还是直接认定所得不征税(或者免税,须知二者并不相同)

凡此种种,我们一方面会发现,其实要理解税收新规,最重要的是要理解公募REITs的税收新规和原有的洋洋洒洒一大堆特殊性税务重组的规定之间到底怎么建构逻辑关系。另一方面,还是得回到实践中去,看看具体的操作和申报流程如何管理。

税收新规最重要的作用之一,在我看来,实际上是把特殊性税务重组中的“合理商业目的”给讲清楚了——换句话说,只要你是做公募REITs,那么你就肯定是具有合理商业目的了,不用再证明自己了。

至于其他的条件,其实59号文和109号文等涵盖的那些比例问题之类的东西,相对比较明确,是否符合往往也都是能看得比较清楚的。

于是实践中的问题就变成了,那些老规定里面针对划拨的各种条件、规定、操作等等,我到底是要完全符合呢,还是我可以超然于世外呢?我超然于世外,那我又如何界定我做的是一个标准动作的划转呢?

未来的交易一定会给出答案,但因为做交易的也是你我,所以我们更要对于这里面的应然逻辑深思熟虑。

因为,真正有生命力的规则,不仅仅是说出来的,更是走出来的。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“大队长金融”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 没那么简单丨深读REITs税收新规