债券球

债券球

金诚同达成立于1992年,总部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈阳、济南设有分所,并在日本东京设有办事处。今天,金诚同达已发展成为中国境内极具规模、最富活力的律师事务所之一。 在诸多业务领域,金诚同达都已成为行业里的领头军,能够为客户提供全方位、多层次、个性化的优质法律服务,业务范围涵盖公司设立与合规、资本市场、金融、保险、信托、房地产、项目融资、基础建设、PE/VC、资产管理、并购、税务、知识产权、互联网、反垄断、劳动法、诉讼与仲裁以及境外投资、外商投资、国际贸易、WTO争端解决、跨境争议解决等。

作者:债券球

来源:债券球(ID:bonds-ball)

公司债新规,作为整个债券市场较为瞩目的事情,其出台对各类产品都产生了或多、或少的影响。上交所通过量从3、4月份的494只,下滑到5、6月份的175只,下滑幅度达到64.57%,深交所则从3、4月份的113只,下滑到5、6月份的96只,下滑幅度达到15.04%。

从具体月份来看,5月份作为新规后的第一个月,大概是政策过渡期的缘故,受到的影响也最大,进入6月以后,总体情况有逐渐恢复的趋势。至于是否已经进入稳定期,还需要进一步观察。

一、非公开首当其冲

非公开受冲击最大,主要原因当然是非公开主要的发行群体为城投和房地产。从数据来看,新规实行以后,一方面,非公开审批通过数量出现断崖式下跌;另一方面,非公开在总体审批通过总数中占比也尚未达到新规之前的水平,尤其是上交所。

二、相对稳定的ABS和公募公司债

ABS和公募公司债虽然也受到新规的冲击,但是其恢复速度则要快很多。

ABS方面,目前尚未见到监管部门特别针对限制ABS类产品的新规,其中一个重要原因之一大概是ABS存在基础资产,且从实际市场表现来看,违约率颇低。从六月份的数据来看,ABS基本已经恢复到新规前的水平,深交所甚至已经超过新规前的水平。

公募公司债方面,深交所恢复的速度相对较快,笔者以为其中部分原因大概在于上交所和深交所对于平台、地产审核风格的细微差异。

三、ABS值得更多关注

作为业务团队,非公开和ABS依然应当作为承销的主力,同时,ABS值得更多的关注。

非公开虽然受新规冲击最厉害,但其在交易所产品中的占比依然是最大的一块。ABS,从六月数据来看,已经从新规中恢复过来,结合其第二大品种的地位,值得给予更多关注。至于公募公司债,笔者以为更适合做锦上添花的品种。

如上,供参考。(囿于笔者学识有限,存在不足的地方,欢迎批评指正)

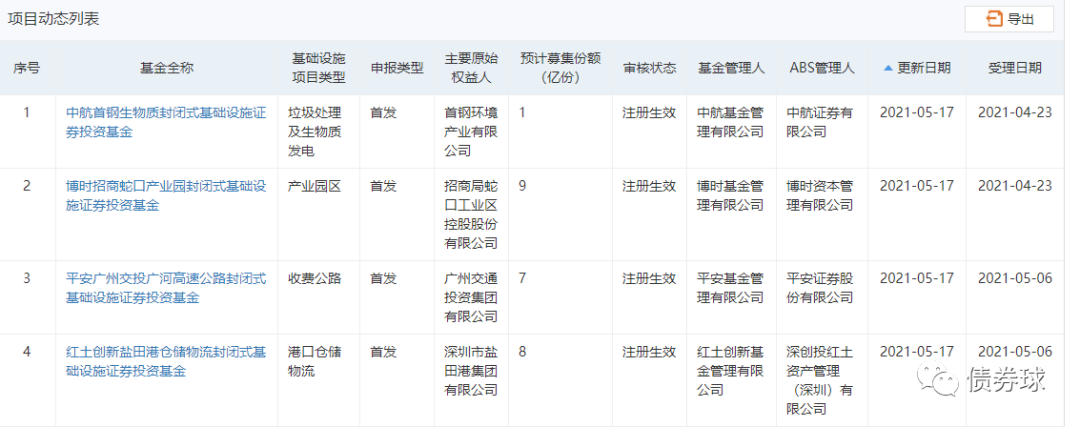

PS:REITs作为交易所新品种,笔者不想再做新的评价,毕竟前两天监管也出了新的文件。截图两张,供各位参考。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债券球”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 公司债新规前后两月,交易所产品审批情况