债市邦

债市邦

聚焦重整投资与顾问,研究困境企业化债、重组与价值重塑。用案例、数据与规则,讲清重整逻辑,尊重每一位创业者,帮助寻找企业重生的现实路径。

作者:阿邦0504

来源:债市邦(ID:bond_bang)

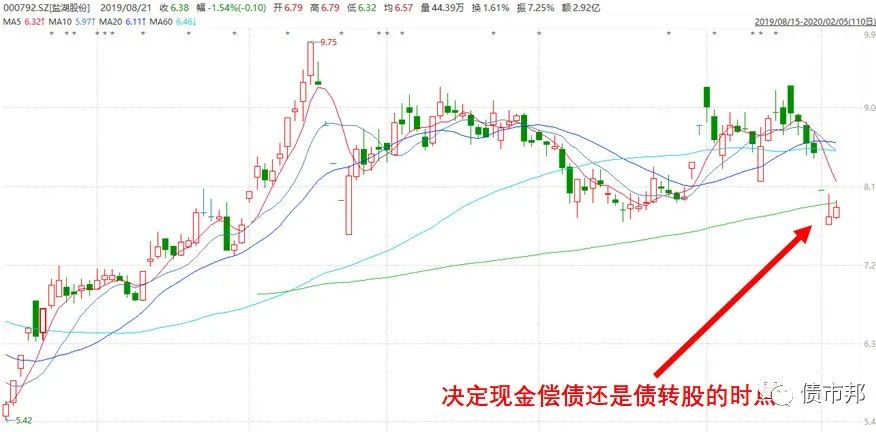

今日盐湖股份复盘大涨超过300%,去年重整计划时被迫债转股 的商业银行成为最大的赢家,按照13.1元/股确定的转股价,商业银行破产重整前持有的每100元债权现在的市场价274元,不仅收回了全部本金还大赚了一笔。

此次盐湖破产重整中商业银行的被动“债转股”,最后成了近年来商业银行最为成功的“债转股”案例…颇有讽刺意味。

之前各大银行纷纷成立债转股子公司,后来发现除了为员工解决职位编制外,并没有很好实现上层推动“市场化债转股”的愿景。债转股公司的业务开展“雷声大雨点小”,项目签约额度很大但是落地额度很小,或者是带有浓重的“明股实债”味道,第三方提供了显性隐性的兜底担保,或者是找了优质央企下面的负债率重的子公司去做试点,都是“锦上添花”而非“雪中送炭”的行为。对于盐湖这类存在市场风险的债转股,大部分银行债转股公司都是规避的。

从最新披露的盐湖股份的股东来看,确实除了工银投资外,不见其他债转股公司身影,某大行债转股公司在2017年宣传的200亿元盐湖股份债转股签约,现在看原来是空头支票。盐湖股份股东名单里的XX银行XX分行,都是被迫转股的银行债权。

为什么说是被迫债转股?

因为盐湖的重整计划是将一般债权人分为三个层级进行对待的,优先保障50w以下散户的刚兑;其次是保护非银投资机构的利益,给予了现金清偿跑路的权利;最惨的是商业银行债权,如果非银机构全部选择现金清偿,商业银行的债权只能被迫债转股。

对银行和非银机构的差异化(歧视性)对待的重整方案,其实也是说明了在国内债券市场,非银机构的沟通成本要远高于银行机构。为了达成破案重整方案,盐湖和银行债权人只能选择对非银机构投资人妥协。

第一层:对面值小于50万元的债权部分进行刚兑。

这其实是对散户投资人刚兑的意思,中国债券市场延续了银行存款保险制度里面对50w元存款全额保障的思路,目前披露的破产重整方案都延续了50w债权刚兑的做法。这也是散户参与高收益债市场最大的优势,中国债券市场除了城投信仰,还有散户信仰。

ps:恒大公司债,在合适价位散户搏一把刚兑,未来到期收益率还是不错的~

第二层:对非银机构提供了现金清偿的权利。

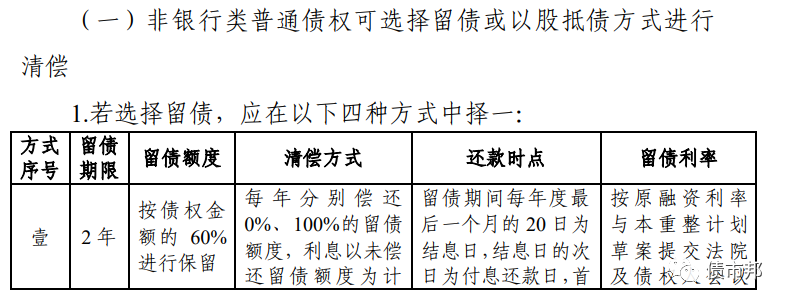

盐湖的非银机构债权人,既可以选择债转股,也可以选择留债现金清偿,其中现金清偿可以选择5年拿回100元的本金,4年拿回80%的本金,3年拿回68%的本金或是2年拿回60元的本金,机构可以根据自己的持仓成本和负债稳定性自主选择现金偿债方案。

盐湖也是近年来高收益债投资人一次极为成功的案例,2019年底40元左右买入盐湖债券的投资人,2年的时间可以拿回60元本金,赚的盆满钵溢,2年50%的收益率在现在的利率环境下让人羡慕。(现在看华夏幸福也很有可能复制盐湖的成功案例)

站在当时破产重整方案刚出来时的市场环境,持仓成本较高的非银机构投资人很也可能会选择现金清偿,即使需要承担一定的投资损失。

因为2020年1月重整方案经西宁中院批准之时,盐湖股份股价只有8元/股左右,如果按债转股的13.1元/股转股在二级市场卖出,每100元的债权只能收回来61元左右,且当时股价还处在下跌趋势中,万一未来债转股后大家踩踏式跑路,可能出货时候的股价还和回收率都更低。如果选择现金清偿,2年后拿回60元本金还是基本确定的。

所以最后财产处置专户的持股数量只有1.55亿,按照13.1元/股的置换股价计算,意味着只有约11.8亿元的非银债权转成了股权,大部分还是选择了现金清偿。

第三层:只能选择“债转股”的商业银行

根据破产重整方案,商业银行只能获得非银机构放弃的债权的现金清偿权利,也就是前文所述的11.8亿元,对于商业银行持有的几百亿债券而言是杯水车薪。所以绝大多数商业银行债权都只能被迫债转股。

商业银行其实是非常厌恶债转股的。现在银行业什么最宝贵,资本!而持有的股权的资本消耗是1250%,也就是说每持有1亿元盐湖的股权,要按12.5亿元计提风险资本占用,商业银行资负部是一万个不愿意。

失之东隅收之桑榆,现在看之前承担的资本消耗占用都是值得的~后面就看几大行如何减持股票偿债了,就包销券的处置一样,股票的处置也是一个技术活儿~

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债市邦”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 商业银行成为盐湖重整最大的赢家