任博宏观伦道

任博宏观伦道 作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

本文聚焦闽系地产企业世茂系。

一、世茂系近期动态简述:2021年11月以来舆情持续发酵

(一)“与部分信托公司商谈信托产品展期”事件引发市场关注

2021年11月4日,网传“世茂旗下公司正与陆家嘴信托就延长其借款的还款期进行商讨”,引发世茂系股债纷纷大跌。随后2021年11月5日,陆家嘴信托与世茂相继发布澄清公告,并启动对股票与债券的回购举措。不过,这一传言还是引起了市场对世茂基本面的关注,表明其流动性情况有一定程度的紧张。

同时除陆家嘴信托外,与世茂系有展期传闻的信托公司还包括民生信托、国通信托,据悉世茂系与这些信托公司的展期工作已得到解决。

(二)遭上交所问询,承认面临短期流动性问题

2021年12月14日,上交所向世茂系相关公司发布了监管问询函。随后2021年12月17日、18日与2022年1月10日,世茂的主体评级被相继下调。2021年12月30日,世茂股份、上海世茂建设发布对上交所的问询给予回复,承认了受行业政策影响、融资渠道受限影响、信用评级调整以及债务结构安排、资金持有、变现能力等因素影响,其流动性短期承压。

(三)正考虑出售部分资产以降低负债水平

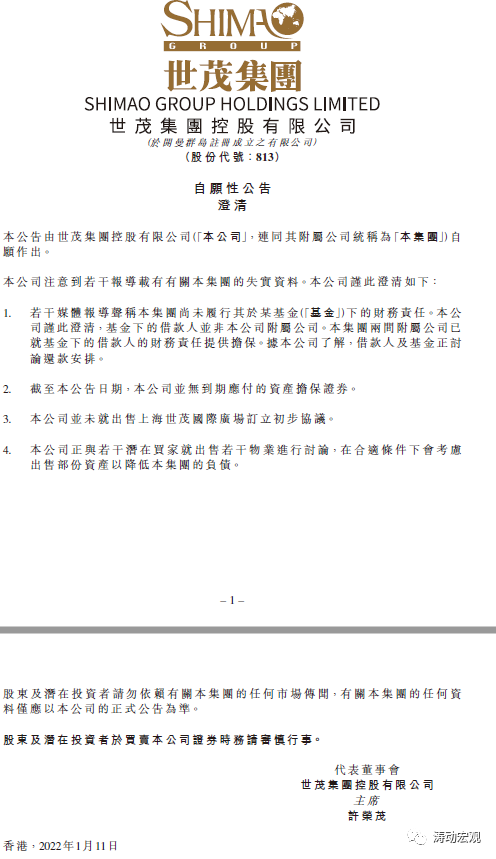

2022年1月11日,针对市场传言世茂集团未履行其于某基金下的财务责任事宜,世茂集团发布澄清公告称某基金下的借款人并非其附属公司,其两家附属公司已就基金下的借款人的财务责任提供担保、借款人及基金正讨论还款安排,同时其目前无到期应付的资产担保证券、亦未就出售上海世茂国际广场订立初步协议,且正与若干潜在买家就出售若干物业进行讨论,以在合适条件下会考虑出售部分资产以降低本集团的负债。意味着世茂系实际上正在处置相关资产。

二、世茂系基本情况简述

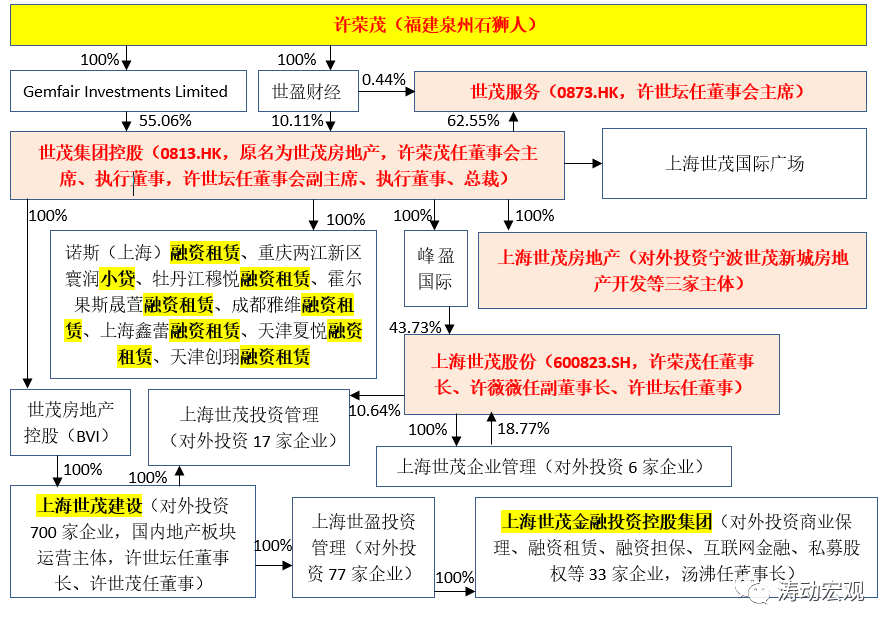

(一)关键人物:许荣茂、许世坛、许薇薇等许氏家族三剑客以及汤沸

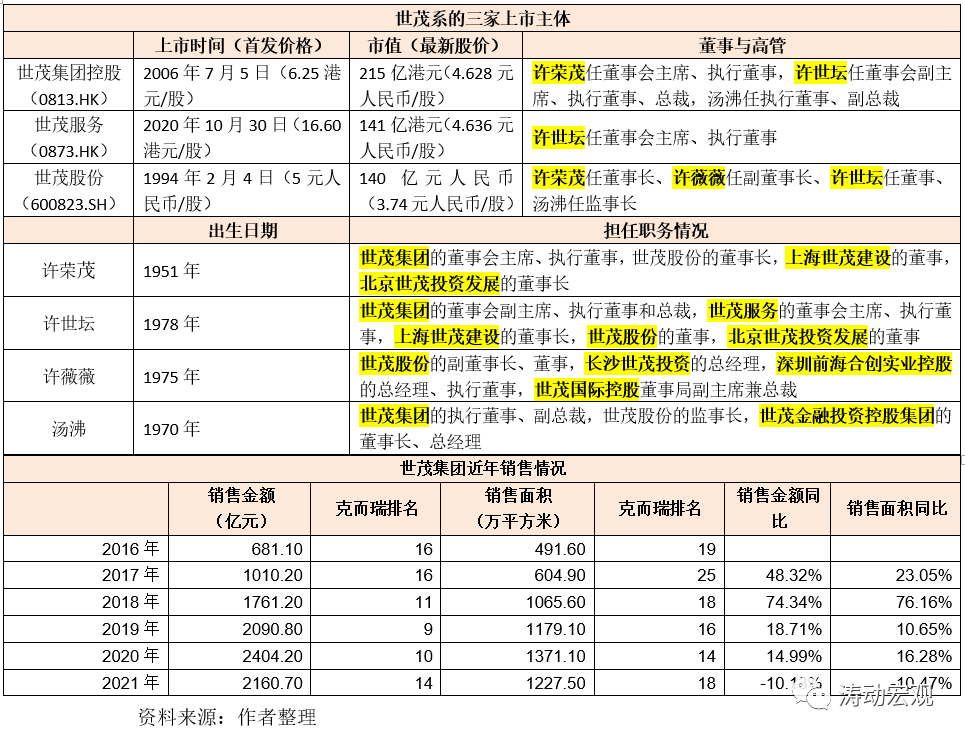

1、世茂系由许氏家族控制,分别为1951年出生的许荣茂(核心)、1978年出生的许世坛(许荣茂之子)和1975年出生的许薇薇(许荣茂之女以及许世坛的姐姐)。其中,许荣茂分别担任世茂集团与世茂股份的董事长,而许世坛则担任世茂集团的董事会副主席、总裁以及世茂服务的董事长和世茂股份的董事。

许氏家族的成员还包括许荣茂的侄子许世永,其目前担任北京世茂房地产开发的董事、总经理。最早于2000年3月成立的世茂投资(借壳上海万象上市的主体)便是由许世永(持股93.33%)和王莉莉(持股6.67%)共同出资。不过目前许世永似乎已离开世茂系的核心。

3、实际上,在世茂系中,还有一位关键人物,即1970年出生的汤沸,其目前担任世茂集团的执行董事、副总裁兼财务总监和世茂股份的监事长,同时还担任世茂金融投资控股集团的董事长、总经理。

(二)三家核心上市主体:分别为世茂股份、世茂集团控股和世茂服务

世茂系共有三家上市主体,分别为1994年2月借壳上市的世茂股份(A股)、2006年7月上市的世茂集团控股(港股)以及2020年10月上市的世茂服务(港股)。从市值上看,世茂集团、世茂股份和世茂服务分别为215亿港元、140亿元人民币和141亿港元,最新股价分别为4.63人民币/股、3.74人民币/股和4.64人民币/股。其中,许荣茂任世茂集团和世茂股份的董事长,许世坛任世茂集团的董事会副主席、执行董事和总裁以及世茂服务的董事会主席、执行董事,许薇薇则世茂股份的副董事长。

(三)两家实际运营主体:分别为世茂股份和上海世茂建设

世茂系的核心主体虽然是世茂集团控股、世茂股份、世茂服务等三家上市主体,但其实际运营主体则主要有两个,分别为世茂股份、上海世茂建设两个。同时,上海世茂建设旗下的上海世茂金融投资控股集团亦非常重要。

1、上海世茂建设是由世茂集团控股的主要地产开发运营主体,目前纳入其并表范围的子公司约有700家,其中比较重要的子公司主要为南京世茂新领航置业、杭州世茂嘉年华置业、南安世茂新里程置业、宁波世茂新领航置业、泉州世茂新发展置业、绍兴世茂新里程置业、青岛世茂世悦置业、宁德金世通房地产开发、福州世茂新城房地产开发、苏州世茂置业。

2、上海世茂股份与世茂体系内最早的上市公司,对外投资企业数量达到200家,比较重要的主体有南京世茂房地产开发、苏州工业园区世茂世纪置业、苏州工业园区世茂湖滨置业、杭州禾睿房地产开发、前海世茂发展(深圳)。

(四)三家发债主体:分别为世茂集团、世茂股份与上海世茂建设

世茂系本身有三家发债主体,分别为世茂集团、世茂股份与上海世茂建设,前者既发行海外债、亦发行国内债,世茂股份与上海世茂建设发行国债。

(五)金融板块:拥有多家融资租赁、商业保理等类金融机构

世茂系体系内有融资租赁、商业保理、小贷、融资担保、互联网金融、私募股权等诸多类金融机构,主要由世茂集团和上海世茂金融投资控股集团负责。其中,上海世茂金融投资控股集团由世茂系老将汤沸掌舵。

(六)市场地位:位于市场前15强,但2021年销售数据下降10%以上

从市场地位来看,世茂集团在中国地产行业中排名大致在15强左右。2020年世茂集团按销售金额和销售面积分别达到2404.20亿元和1371.10万平方米,分别位列地产行业第10和第14强。不过2021年世茂集团的销售金额和销售面积分别为2160.70亿元和1227.50万平方米,分别下降10.13%和10.47%,市场排名亦进一步下降至第14位和第18位。

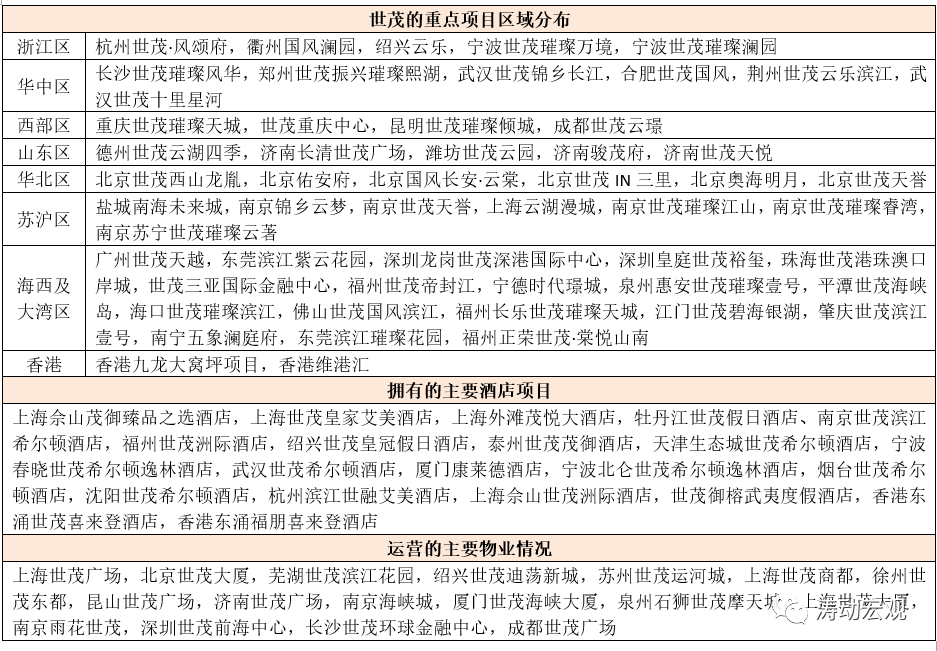

(七)重点项目区域分布情况

截至2021年6月底,世茂系共拥有424个项目、7283万平方米(权益前)的土地储备,不过其重点项目主要分布在浙江、华中、苏沪、西部、山东、华北、海西及大湾区、香港等八个区域。同时拥有20个主要酒店(2021年上半年贡献收入达到9.72亿元)和20个商业物业(2021年上半年租金收入为6.29亿元)。

三、总体发展历程简述:开启“滨江模式”+两次借壳上市

(一)1951年出生于福建石狮的许荣茂是世茂系的核心,改革开放前后其在香港及内地形成原始资本积累,并于1989年转战房地产,因相继开发了振狮大酒店、振狮经济开发区和闽南黄金海岸度假村等项目而名声大噪,1991年曾转去澳洲一段时期(其子许世坛留学澳洲也正是基于这个背景),1992年重新回到国内,其先前开发的项目坐地升值给许荣茂奠定了进一步扩张的基础。

1994年起,许荣茂又先后在北京开发了北京亚运花园、华澳中心、紫竹花园、御景园等项目。

(二)2000年3月,许荣茂在上海注册成立上海世茂投资发展有限公司(即世茂集团的前身),开始转战上海。在上海,许荣茂因在黄浦江沿岸建造首个住宅(即世茂滨江花园),而开创了“滨江模式”(即在主要河流沿岸开发),成为上海豪宅的代名词,其亦被称为“豪宅教父”。

(三)2000-2001年期间,许荣茂完成两次借壳上市,实现资本市场蜕变:

1、2000年8月8日,上海世茂投资发展以2.8779元/股的价格受让上海市黄浦区国有资产管理办公室持有的6250万股万象集团(旗下拥有品牌恒源祥),受让后世茂投资持有万象集团26.43%的股票,成为第一大股东,并于2001年4月26日将其更名为世茂股份。与此同时上海世茂投资发展还受让了万象国际广场,并将其更名为上海世茂国际广场。

2、2001年11月22日,世茂集团以6000万港币的对价收购了香港主板的上市公司东建科讯69.74%的股份,并将其更名为世茂中国控股有限公司。

(四)2003-2010年期间,世茂系的作业区域开始在全国范围内铺开,相继进入福州、南京、武汉、烟台和广州,开启了在福建及海西经济区、长三角、中西部、环渤海和粤港澳大湾区的布局。同时,2004年世茂也开始涉足酒店业、2005年世茂物业成立、2006年世茂房地产于香港上市、2009年世茂股份成为世茂房地产控股子公司。

(五)世茂系在金融领域中的动作也非常频繁。

1、2011年11月,上海世茂金融控股集团注册成立,由世茂系的老将汤沸挂帅,负责世茂系金融板块,对外控股商业保理、融资租赁、融资担保、私募基金、互联网金融等33家主体。

2、2016年9月,世茂集团以7.37亿港元的对价认购民信金控16.70%的股权,成为其第二大股东,后者相应更名为世茂中国(0273.HK),同时委派世茂国际控股的副主席兼总裁许薇薇担任其非执行董事。

3、2017年9月29日,中信银行公告称其旗下信银国际计划以每股认购价2.99元发行30.28亿股新股(占增发后股份的25%),并引入香港天元、香港冠盛、安信信託、至选及雅选等5名财务投资者,涉及金额约90.53亿元。其中,至选及雅选的实控人为许荣茂(对价为21.72亿元、各持股3%)。

(六)2017年,许荣茂以2000万美元(约1.3亿人民币)的对价收购了流失海外的《丝路山水地图》,并将其无偿捐赠给故宫博物院,而许荣茂本人也成为了2018年狗年春晚的明星。随后故宫文创品牌便落地世茂在上海、厦门、济南、石狮的购物中心,紫禁书院落地福州世茂云上鼓岭小镇。

(七)2020年,世茂房地产正式更名为世茂集团。

四、世茂系财务及债务情况

(一)总资产超6200亿元、土储略有下降、货币资金超800亿元

截至2021年6月,世茂集团总资产达到6266亿元,连续多年处于上涨态势中。同时世茂集团的货币资金(含受限)余额达到824亿元,不过真正非受限的货币资金(按25%的比例计算)可能只有200亿元,若按照2021年下半年预售资金监管趋严的态势来看,则世茂系真正可动用的资金会更少。

(二)带息债务超1600亿元,隐性债务超1800亿元

截至2021年6月,世茂系的有息债务规模达到1645亿元,其中短期借款与长期借款分别为444.43亿元和1200.71亿元。除以上有息债务外,还应关注到两类隐性债务,即少数股东权益和应付款,2021年6月底的数据分别为723亿元与1083亿元(合计达到1806亿元)。

(三)2019年以来,世茂集团均未踩三道红线,且融资成本比较低

如果从三道红线来看,世茂无疑是一家还不错的地产企业。截至2021年6月,世茂集团的净负债率达到50.90%、剔除预收款后的资产负债率达到68%、现金短债比达到1.19,实际上2019-2020年期间世茂集团亦均未踩三道红线。

除三道红线均未踩外,世茂系的另一个特征是融资成本相对比较低,2019年以来其综合融资成本仅5.60%。

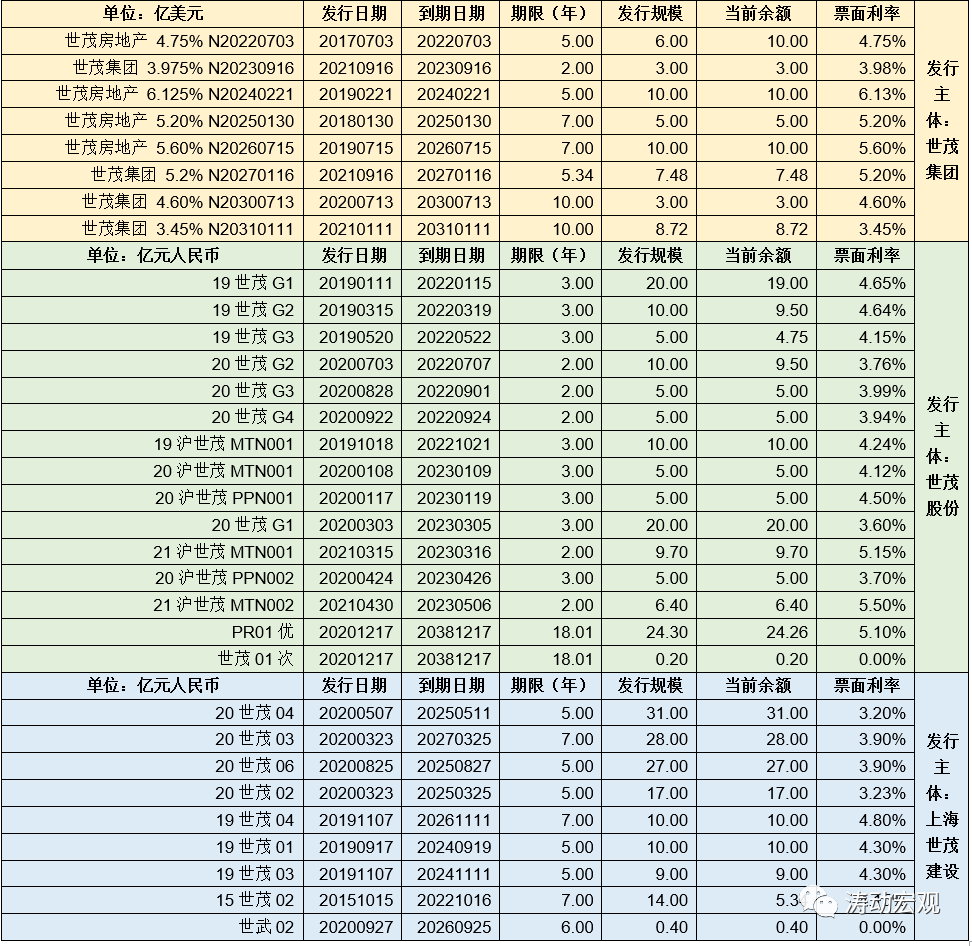

(四)存量债券(不含ABS)32只,余额合计超过660亿元,发债成本低

1、截至2021年底,世茂集团共有存续境外美元债8只(余额合计达到64.20亿美元)、世茂股份共有存续信用债15只(余额合计达到113.85亿元)、上海世茂建设共有存续信用债9只(余额合计达到137.34亿元)。

2、进一步展望2022年来看,一季度到期债券余额28.50亿元(由世茂股份发行的两只债券)、二季度到期债券余额为4.75亿元(由世茂股份发行的1只债券)、三季度到期债券余额为10亿美元(由世茂集团发行的1只债券)与19.50亿元人民币(由世茂股份发行的两只债券)、四季度到期15.34亿元人民币(由世茂股份发行的1只债券和上海世茂建设发行的1只债券)。

特别是从发债成本来看,世茂集团也比较低,远低于其它地产企业,2021年其发行的三只美元债成本分别仅有3.98%、5.20%与3.45%。

五、世茂系现在处于什么状况

根据世茂系对上交所问询的回复,可以大致了解目前世茂系的现状。

(一)财务情况:未受限资金仅有150多亿元

截至2021年11月末,世茂集团未经审计的销售签约金额为2578.90亿元、账面资金余额约为690亿元(约529亿元的预售资金受到预售监管限制)。也即意味着其未受限资金实际上只有161亿元。

(二)正在采取的一些措施

目前世茂盛系正采取一系列措施缓解其面临的短期流动性问题,具体包括,

1、加速按揭、销售回款等资金的回笼,调整存量债务结构

截至2021年11月底,世茂集团应收账款余额约为590亿元,目前其正与银行、公积金中心、房地局、购房人、债务人之间就按揭、应收账款的放款和催收工作进行磋商,以推动按揭、销售回款等资金的回笼。

同时世茂系还会通过加强与金融机构、债权人的沟通来争取支持和继续合作,以便妥善安排存量债务,缓解债务压力。

2、主动调整经营策略和进行战略收缩

(1)目前世茂已暂停了全国范围内新项目的获取,并加大对现有项目的分析,以便集中资源开发建设产品溢价高、销售去化快的项目,同时暂缓持有类物业的开发以节省工程开支。实际上目前世茂系的存量货值还很可观,如已取证可售库存货值约1320亿元、已开工未获预售证货值约1120亿元,合计达到了2440亿元。当然,这也意味着其已完工未交付项目、未完工项目其实也比较可观,项目所在地的三保压力应还比较大。

同时,世茂还在不断缩短管理链条,合并部分区域、城市公司,剥离非必要业务,减少中间环节,并精细化人员配置、降低人力资源成本。

3、加快资产处置与债权回收

目前世茂系已启动位于一、二线核心城市优质经营性资产的处置工作,以便能够快速回笼资金、降低负债,2022年其对资产处置的力度和规模还会进一步加强,同时亦会加强各类经营性债权的清理和回收。

六、陷入困局的世茂带有典型的行业印迹,存在被错杀的可能

(一)整体上看,虽然世茂系目前正在采取加快推盘进度、处置项目股权和资产等措施缓解流动性压力,但具体进展和实施效果仍有待进一步观察。考虑到2019年以来三道红线均未踩线,以及融资成本相对较低,因此如果数据没有造假的话,世茂应算是目前出险地产企业中表现最为优秀的。

(二)从这个角度看,世茂陷入流动性困境应是整个地产行业的写照,带有典型的行业印迹,是整个行业系统性风险的具体体现,而非个体风险,一定程度上可能存在被错杀的嫌疑。很显然,连世茂这样一家地产企业也无奈陷入流动性危机,意味着目前地产行业政策的确到了需要纠偏的关键节点。

(三)如果政策层面能有一定支持,如预售资金监管有一定弹性空间、销售方面能够有所突破、融资端压力有一定缓和,则世茂所面临的困局应会得到解决。例如,截至2021年11月底,世茂集团货币资金余额约为690亿元,但其中有529亿元受限。再比如,截至2021年11月底,世茂已取证可售库存货值约1320亿元、已开工未获预售证货值约1120亿元,合计达到了2440亿元,因此若1320亿元的货值能够快速实现去化,则很大程度上能够解决世茂的问题。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 拆解世茂