联合资信

联合资信

最及时的信用债违约讯息,最犀利的债务危机剖析

作者:结构评级二部

来源:联合资信(ID:lianheratings)

商业承兑汇票(以下简称“商票”)是企业赊销交易和账期管理中常用的信用结算工具。虽然理论上持票人可以将商票用于支付任何交易对价,但实操中,受限于企业(持票人)自身信用级别及其交易议价地位,商票的流动性并未呈现明显效果。依据《关于金融支持工业稳增长调结构增效益的若干意见》指出的强调稳步推进资产证券化发展的指导思路,以盘活企业存量资产为目标,对运用传统票据方式进行结算的企业,以应收款进行创新型融资作为资产证券化新型运作模式逐步出现在公众视野中。本文笔者主要阐述底层资产附有商票让与担保或商票质押的债权类ABS的运作模式及信用风险。

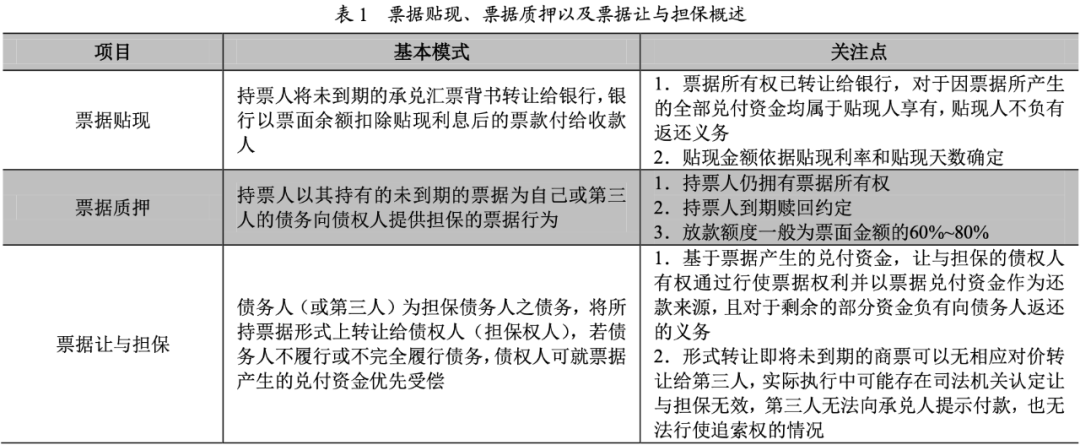

在我国实体经济发展过程中,对于中小企业来说,以票据贴现方式进行融资手续简单且融资成本较低,应用较为普遍。在此基础上,为免疑义,在进入主要话题前,以下概念需要先进行区分:票据让与担保、票据贴现以及票据质押(具体内容详见下表)。

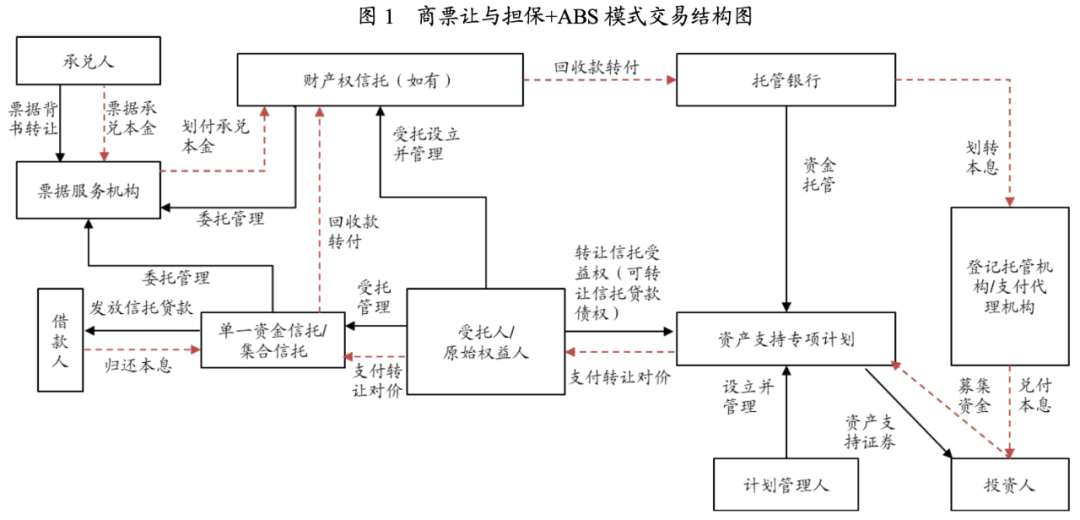

1、商票让与担保+ABS

附有商票让与担保的债权类ABS一般是以底层资产涉及的商票承兑人付款为最终还款来源,基础资产为单一资金信托/集合资金信托的信托贷款债权或形成财产权信托的信托受益权。

以信托受益权入池为例,具体而言,信托公司作为委托人,代表单一资金信托/集合资金信托,将其依据《信托贷款合同》发放的符合贷款合格标准的贷款及其附属担保权益信托予受托人,设立财产权信托,并将该财产权信托受益权转让给资产支持专项计划。信托公司发起设立的单一资金信托/集合资金信托资金投向均为向借款人投放的信托贷款。作为担保措施,借款人与信托公司和票据服务机构签订相关商票担保及服务协议,以其基于真实基础交易而合法持有的商票向信托公司(代表单一资金信托/集合资金信托)提供让与担保,具体担保方式为将商票背书转让至信托公司指定的票据服务机构。

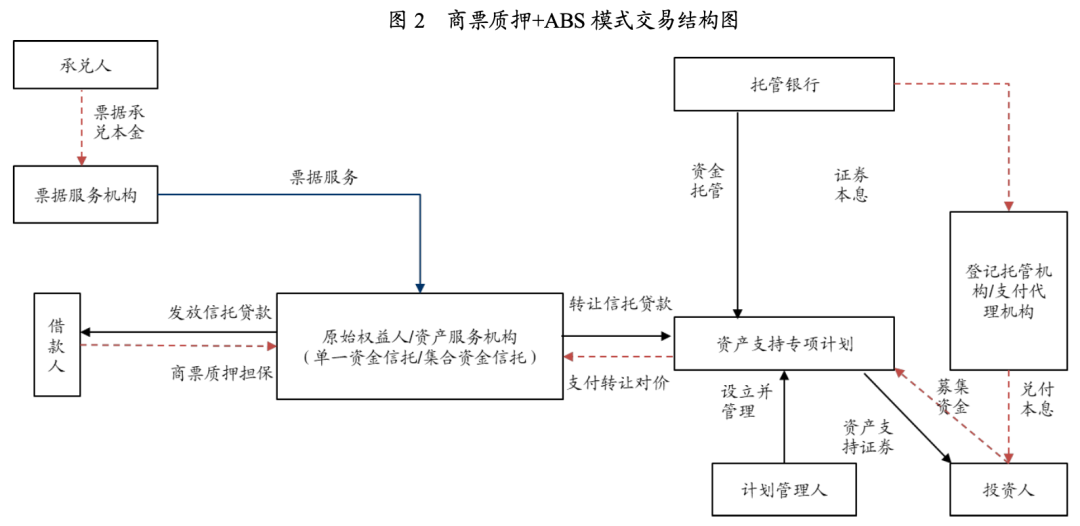

2、商票质押+ABS

附有商票质押的债权类ABS同样以底层资产涉及的商票承兑人付款为最终还款来源,基础资产为单一资金信托/集合资金信托的信托贷款债权或形成财产权信托的信托受益权。

以信托贷款债权入池为例,具体而言,信托公司作为受托人设立单一资金信托/集合资金信托,将所持有的信托贷款债权及其附属担保权益转让给资产支持专项计划。单一资金信托/集合资金信托资金投向均为向借款人投放的信托贷款。借款人与信托公司和票据服务机构签订质押合同及相关商票服务协议,以其基于真实基础交易而合法持有的商票向信托公司(代表单一资金信托/集合资金信托)提供质押,并由票据服务机构作为质押票据的代理质权人行使质权对应的相应权利和履行义务。

1、基础资产

(1)商票合法性、有效性

附有商票担保的债权类ABS项目中商票需满足的入池标准主要包括的内容有:(a)借款人在票据出质前或让与担保前,合法持有商业承兑汇票;(b)商业承兑汇票均已经承兑人承兑,且商业承兑汇票上记载承兑的应记载事项真实、完整、合法及有效,商业承兑汇票在适用法律下合法有效且可转让,如借款人并非商业承兑汇票记载的收款人或收票人的,商业承兑汇票的背书应当连续;(c)商业承兑汇票上不存在其他权利限制,但为贷款人或专项计划利益设定的权利负担及限制除外,包括但不限于为贷款人或专项计划利益所设定票据质押或票据让与担保;(d)票据承兑到期日早于信托贷款到期日。

(2)基础资产的信用质量

《票据法》规定:“票据债务人不得以自己与出票人或者与持票人的前手之间的抗辩事由,对抗持票人。”且“汇票到期被拒绝付款的,持票人可以对背书人、出票人以及汇票的其他债务人行使追索权。”即只要能够证明票据债权债务的真实成立与存续,而无须证明自己及前手取得票据的原因,即可对票据债务人行使票据权利。

若经核查持票人所持商票真实且背书连续,在可获取追索人全部尽调资料的基础上,可以评定各追索人的信用等级,依据其中资信水平最高的主体级别确定该笔基础资产的信用等级。同时,以全部可追索人中资信水平最高的主体作为基础资产分散度统计依据,即多笔资产的级别是由同一追索人级别确定的,则应视作相同还款主体,合并计算集中度等相关指标。一般来讲,可追索人资信水平越高、分散度越高的债权类ABS项目,单一资产损失对于券端正常兑付的影响越小。

2、交易结构

(1)资金混同风险

附有商票担保的债权类ABS主要还款来源为商业承兑汇票项下票据兑付资金。一般情况下,在商票到期日,票据服务机构向商票承兑人提示付款并要求承兑人将兑付资金支付至票据服务机构专项账户,再将相应资金转付至信托账户。若票据服务机构发生信用危机,丧失清偿能力甚至破产,贷款的本息回收可能和票据服务机构其他资金混同,从而导致专项计划收益不确定甚至造成损失。

针对资金混同风险,具体而言,可从两个方面加以缓释:1)用来回收全部商票到期兑付的资金及与商票有关的其他款项的票据服务机构专项账户,需在相关票据服务协议中明确约定与票据服务机构自有财产及其管理的其他财产相独立且不允许使用商票兑付资金;2)在专项计划层面(或嵌套的财产权信托层面)设置权利完善事件(可根据具体情况阐述不同不利情形),一旦触发需通知并要求借款人、担保人(如有)将相关应付资金直接支付至专项计划账户(或财产权信托专户)。

(2)让与担保有效性

在现行法律基础上,让与担保并非我国法律法规中明确规定的担保方式。《民法典》第388条:“设立担保物权的,应当依照本法和其他法律的规定订立担保合同。担保合同包括抵押合同、质押合同和其他具有担保功能的合同。”其中“其他具有担保功能的合同”为让与担保留下了空间。

《全国法院民商事审判工作会议纪要》(法〔2019〕254号)(以下简称“《会议纪要》”)规定:“债务人或者第三人与债权人订立合同,约定将财产形式上转让至债权人名下,债务人到期清偿债务,债权人将该财产返还给债务人或第三人,债务人到期没有清偿债务,债权人可以对财产拍卖、变卖、折价偿还债权的,人民法院应当认定合同有效。合同如果约定债务人到期没有清偿债务,财产归债权人所有的,人民法院应当认定该部分约定无效,但不影响合同其他部分的效力。当事人根据上述合同约定,已经完成财产权利变动的公示方式转让至债权人名下,债务人到期没有清偿债务,债权人请求确认财产归其所有的,人民法院不予支持,但债权人请求参照法律关于担保物权的规定对财产拍卖、变卖、折价优先偿还其债权的,人民法院依法予以支持。债务人因到期没有清偿债务,请求对该财产拍卖、变卖、折价偿还所欠债权人合同项下债务的,人民法院亦应依法予以支持”。虽然《会议纪要》未就可以作为让与担保标的的财产范围进行具体限定,但提及“债权人请求参照法律关于担保物权的规定对财产拍卖、变卖、折价优先偿还其债权的,人民法院依法予以支持”。且以上述规定正式写入《民法典》配套司法解释中《最高人民法院关于使用<中华人民共和国民法典>有关担保制度的解释(一)》并进行完善。

《民法典》规定,汇票可以出质设立质权;《票据法》规定:“汇票可以设定质押;质押时应当以背书记载‘质押’字样。被背书人依法实现其质权时,可以行使汇票权利。”且“票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系。票据的取得,必须给付对价,即应当给付票据双方当事人认可的相对应的代价。”就让与担保而言,财产权利变动的相关公示流程明确财产权利在形式上已转让至让与担保债权人名下,让与担保债权人依此获取对该财产权利的优先受偿,而非直接取得财产权利。基于此,让与担保中的真正目的在于财产权利形式上转让至让与担保债权人,以使其他债权人对该等财产权利不再有期待,而不在于真正使债权人取得财产权利,不要求转让行为有对价和符合实质性的转让条件。

在此基础上,本文笔者认为商票背书转让不存在真实交易关系和债权债务关系,不应影响让与担保的效力,但在此基础上底层合同需明确约定票据让与担保系借款人为贷款提供的增信措施,且让与担保随主债权转让。信托公司发放信托贷款的行为是贷款加让与担保,而非民间贴现行为,但最终应以人民法院的认定为准。且根据《会议纪要》关于让与担保的规定,汇票可以作为让与担保的标的财产,但最终也应以人民法院的认定为准。让与担保有效性具有法律不确定风险。

(3)质押有效性

附有商票质押的债权类ABS,根据借款人与出票人,以及借款人与信托公司之间的交易安排,借款人即持票人需同意并承诺基础资产交割至专项计划后,票据回收款应当属于专项计划而非借款人所有。但是,因专项计划系以质押控票而非直接背书受让该票据,仍然存在借款人的其他债权人以借款人仍为票据记载的收款人或质押背书人而对已入池资产所涉商票回收资金主张受偿的可能性,即在借款人作为被执行人进入法院强制执行程序或作为破产企业进入破产程序时,该等票据存在被司法冻结或被纳入借款人破产财产的风险。

1、关于基础资产合格标准的约定需注意明确持票人所持商票真实且背书连续,且商票已由承兑人承兑,同时确认商票到期日需早于信托贷款到期日。

2、实操中需注意明确让与担保有效性以及商票质押破产隔离的前置条件。

3、基础资产筛选过程中需关注全部可追索人中资信水平最高的主体及其相关分散度情况,一般来讲可追索人资信水平越高、分散度越高的项目分层结果相对更好。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“联合资信”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!