任博宏观伦道

任博宏观伦道

金诚同达成立于1992年,总部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈阳、济南设有分所,并在日本东京设有办事处。今天,金诚同达已发展成为中国境内极具规模、最富活力的律师事务所之一。 在诸多业务领域,金诚同达都已成为行业里的领头军,能够为客户提供全方位、多层次、个性化的优质法律服务,业务范围涵盖公司设立与合规、资本市场、金融、保险、信托、房地产、项目融资、基础建设、PE/VC、资产管理、并购、税务、知识产权、互联网、反垄断、劳动法、诉讼与仲裁以及境外投资、外商投资、国际贸易、WTO争端解决、跨境争议解决等。

作者:毛小柒

【正文】

2022年4月18日,国家统计局公布今年一季度主要经济指标,整体上看,一季度经济继续承压,今年及后续很多年可能都要为保5而不断努力。

一、经济持续承压:经济增速降至5%以下、消费与进口增速转负

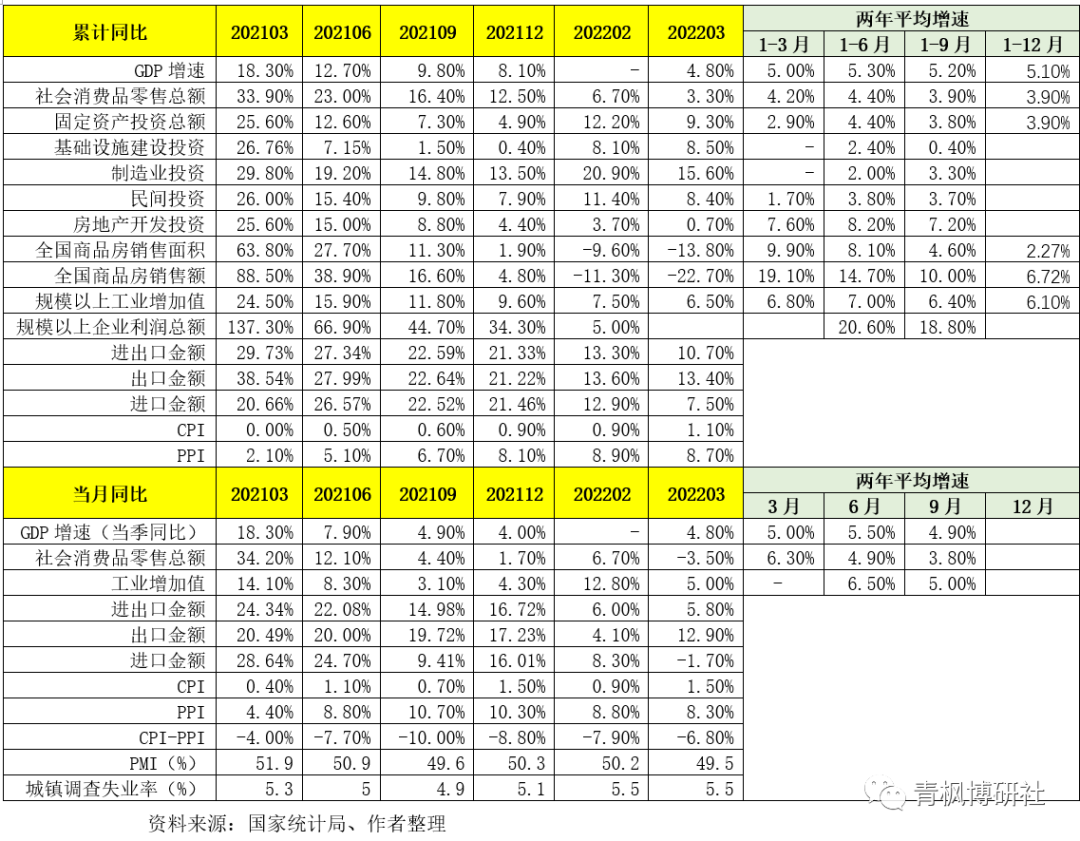

和2020-2021年相比,2022年的基数效应明显减弱,无须考虑到两年平均数据,这种情况下,2022年各类经济金融指标的同比数据具有较好的代表性。

(一)2022年一季度,GDP同比增速降至4.80%,相较于2021年四季度单季的4%上升0.80个百分点,一定程度上好于市场预期。但这里需要关注两点:

1、4.80%的经济增速低于5.10%的2020-2021年两年平均经济增速,意味着经济下行态势仍在延续。

2、4.80%的经济增速低于5%,意味中国经济增速已迈入5%左右的通道。

3、今年1-2月经济数据显著好于预期,表明今年一季度经济的低迷受3月环境影响较大。也即,如果考虑到1-2月数据可能存在一定水分,则意味着当前所面临的经济实际下行压力更大。

(二)2022年3月当月,社会消费品零售总额同比下降3.50%,由2022年2月的增长6.70%大幅下滑10.20个百分点至-3.50%,表明内需较为低迷。同时,2022年3月当月,进口同比下降1.70%,较2月的8.30%大幅下滑10个百分点,同样显示出内需较为低迷。

(三)今年一季度,经济增速降至4.80%,社会消费品零售总额和固定资产投资总额同比增速分别降至3.30%和9.30%,出口金额和进口金额同比增速分别降至13.40%和7.50%。

以上数据表明,当前面临的经济下行压力要比数据所呈现的更大,基数效应较弱的情况下经济增速已降至5%以下,意味着未来一段时期经济需要一直为保5而不断努力,提振消费这一内需目前看来最为关键。

二、投资继续支撑经济:基建投资一季度同比大增8.50%、增速延续上升态势

基数效应不再、消费低迷的情况下,投资继续支撑着中国经济。今年一季度,

(一)固定资产投资同比增速达到9.30%,较1-2月下降2.90个百分点。

(二)基建投资同比增速达到8.50%,较1-2月上升0.40个百分点。

(三)制造业投资同比增速达到15.60%,较1-2月下降5.30个百分点。

(四)民间投资同比增速达到8.40%,较1-2月下降3个百分点。

可以看出,制造业投资、民间投资以及固定资产投资同比增速虽然仍保持在高位,但较1-2月均有一定下滑,而基建投资增速则延续着上升态势,需要关注经济回归常态化之后新一轮去产能和防债务风险进程的启动。

三、地产销售数据比较差:销售面积与销售额分别下滑13.80%和22.70%

地产行业数据继续恶化。

(一)今年一季度,房地产开发投资同比增速达到0.70%,环比大幅下降3个百分点,目前基本触及零增长。

(二)不过若从销售数据来看,地产行业则更为纠结。今年一季度,全国商品房销售面积和销售额分别为31046万平方米和29655亿元,同比分别大幅下降13.80%和22.70%,较2022年1-2月的-9.60%和-11.30%进一步趋于恶化,也即当前地产行业销售端比较差,政策层面仍需持续呵护。

四、稳就业压力大:2021年四季度以来失业率已由4.90%升至5.50%

当前经济层面最大的问题还是就业问题,2022年政府工作报告亦明确提出要把就业问题放在最优先的位置。数据上显示,2021年9月,城镇调查失业率只有4.90%,但2021年12月与2022年1月则分别升至5.10%与5.30%,2022年2-3月进一步升至5.50%,可见当前稳就业的压力比较大。

五、后续关注LPR是否会下调

2022年4月14日,降准(参见“弱式”降准落地)、存款基准利率上限下调等政策先后推出,现在市场对4月20日的LPR是否会下调存在一定分歧。虽然诸多因素表明央行主动降息的意愿不强、动力不足,但碍于一些现实压力,LPR下调的可能性并未被完全排除,如存款端成本的下降是否会通过LPR的下调而让利给实体经济以及是否会通过下调5年期以上LPR来降低购房者成本、缓解地产行业危机等值得关注。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 持续承压