西政资本

西政资本 作者:西政资本

来源:西政资本(ID:xizheng_ziben)

笔者按:

房企的拿地融资尚未恢复,并购融资需求也不活跃,近期能做的主要是城投平台的非标融资业务,特分享一下最近的感触。

自2021年7月银保监会发布《银行保险机构进一步做好地方政府隐性债务风险防范化解工作的指导意见》(银保监发[2021]15号,以下简称“15号文”)以来,城投平台的非标融资业务受到了很大的影响,截止当前,大部分投资机构都还在15号文的边缘小心地摸索和尝试。

2022年开年以来,低评级城投债的发行受到了更严格的控制,城投债的发行主体准入条件、规模占比、借新还旧等也有了更多的限制。前几天,江苏省南通市财政局在其官网发布的《南通市财政局2022年工作计划》中,要求“进一步压降融资成本,对融资成本6%以上的隐性债务全面清理、分类处置,争取2022年末全市隐性债务平均综合利率下降到5%以内。督促各地将经营性债务融资成本,一并纳入监管范围。严控新增非标融资和高成本融资,确保全市债务综合成本持续下降”。

我们认为,除了北京、上海、广东、江苏、浙江、福建等省份外,在城投债和城投非标都面临大幅压缩的监管背景下,15号文实际上进一步抬高了城投平台的融资准入条件,而城投债和银行融资的规模新增有限的情况下,城投平台对非标融资反而会出现更大的依赖,尤其是资质较弱或发债难以为继的城投平台。

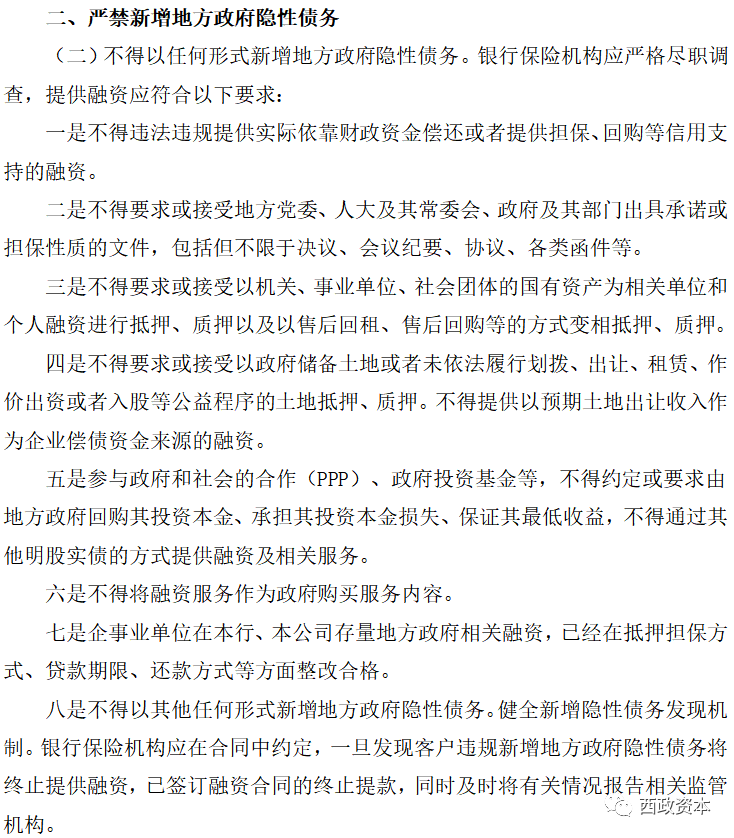

一、哪些城投平台的融资可能违反15号文的规定

在城投平台的非标融资业务中,目前比较难处理的是融资主体和融资产品架构的问题,其中因城投平台本身与地方政府有无法割裂的联系,因此在融资层面如何确保城投平台的融资不违反15号文是首先要解决的问题,以下先看看15号文中关于新增政府隐性债务的限制性规定:

我们注意到,不同的投资机构对城投平台的同一笔非标融资在业务性质的判断上经常有很大的差异,当然这些投资机构所归属的各个城市的金融监管部门也会有不同的认定标准。比如城投平台针对一个基建或棚改项目的融资,如果这个项目是政府立项的,也即立项走的是政府立项流程,非为城投平台公司的项目立项,那城投平台针对这个项目的融资就涉及新增政府隐债的问题,也会违反15号文的规定;而假设这个项目是城投平台公司立项的,比如是一个棚改项目,这类项目因为没有明确的还款来源,实际上还是要依赖政府给予资金(主要还是预期土地出让收入),因此还是会涉及到新增政府隐债并违反15号文的规定。

有一些投资机构认为,在政府向城投平台购买服务或者城投平台就基建项目向政府收取代建费用的情况下,城投平台就项目融资对应的还款来源虽然也来源于政府,但不必然地会涉及到政府隐债的问题。举例来说,对于棚户区改造项目,城投公司与政府签订《政府购买服务协议》,项目结算按成本加成15%(含税)进行处理;再比如基础设施建设项目,城投平台与政府签订《委托代建协议》,政府为建设主体,城投平台为代建单位收取代建费用。类似上述项目,城投平台就项目本身的融资是否涉及新增政府隐性债务的问题,目前其实尚未有确定性的评判标准,更多的还是一事一议。

二、城投平台非标融资的处理策略

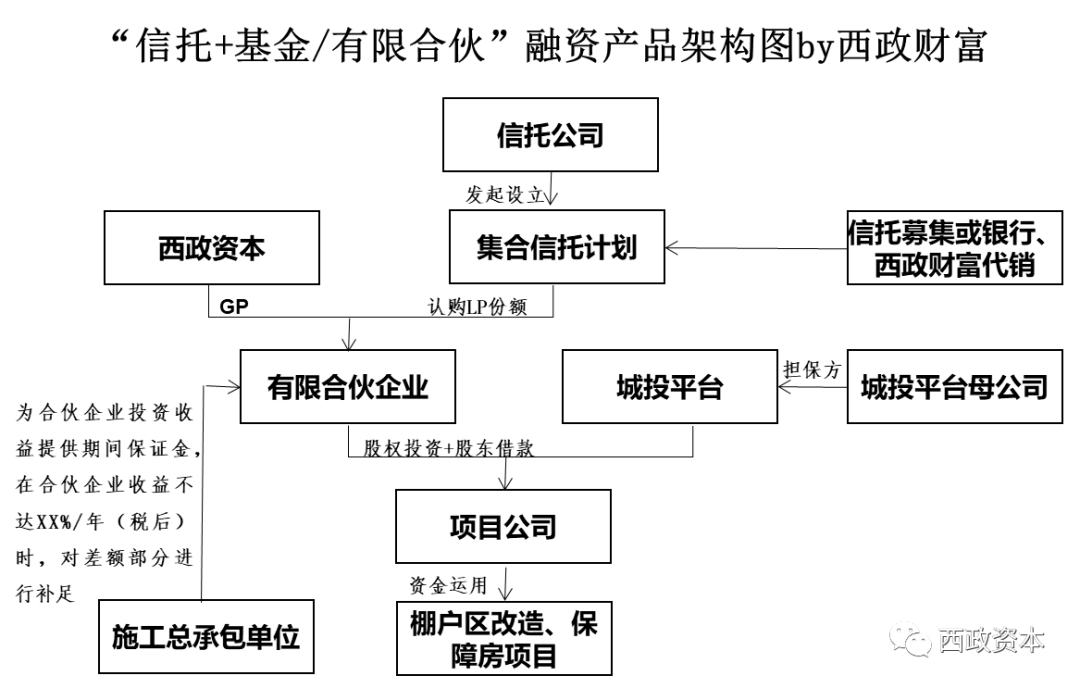

受金融强监管的影响,银保监会2021年7月下发《银行保险机构进一步做好地方政府隐性债务风险防范化解工作的指导意见》(银保监发〔2021〕15号),且2022年《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号)正式施行后,截止当前,城投非标的资金来源主要是两大类,第一类是信托机构募集的资金,第二类是保险机构募集的资金。对于我们这些做私募或三方出身的机构来说,城投业务很难直接套用地产基金的操作模式,因此目前一般都是通过“信托计划+基金/有限合伙”的产品架构或者直接在配资端与信托、保险机构展开合作。需要注意的是,因信托和保险资管的监管政策方面存在一定的差异,因此信托机构和保险机构在城投非标业务方面的介入方向和业务操作方式也存在差异。

对于大部分信托机构(准确地说是属地的银保监局)来说,棚改项目、城市更新项目属于典型的涉房业务,城投平台关于这类项目的融资会占用地产额度,另外审批方面也可能存在一定的难度。还有一个问题是,棚改、城市更新项目的还款来源具有不确定性,即便是有《政府购买服务协议》、《委托代建协议》等也需考虑是否涉及政府隐性担保或隐性债务的问题。具体业务操作方面,我们在“信托计划+基金/有限合伙”的产品方向主要按两种思路处理:第一种是针对没有涉及到政府隐债的,我们与信托计划设立有限合伙企业后,有限合伙企业与城投平台共同设立项目公司,有限合伙企业以“股加债”的形式向项目公司注入资金,并由总包单位贴息;第二种是针对有可能涉及政府隐债的,我们与信托计划设立有限合伙企业后,有限合伙企业与总包单位共同设立项目公司,有限合伙企业以权益投资的形式向项目公司注入资金。

事实上,在城投平台的棚改、城市更新、保障房项目是否涉房的问题上,不同的信托机构也会有不同的认定标准,比如城投平台的经营范围不涉及房地产,主营业务的收入构成中与房地产有关的比重也很低的话,仍旧有按非涉房进行处理的空间(经营范围含房地产业务的话,则要对房地产业务占比进行说明)。当然,如果需要按涉房业务进行处理,在有额度的情况下对于信托机构来说也不存在什么问题。需要注意的是,信托机构除了上述放款模式,做城投平台的流贷、项目贷、买债、标品等其实都属于比较常规的操作方式,另外,因为城投平台在利润率考核方面较难达到一些信托机构的准入标准,因此对于国有平台、租赁公司等AA或AA+以上的对资金成本要求比较高的城投平台,不少信托机构比较倾向于做保险的通道,也即资金来源主要是险资。就我们目前的配资业务情况而言,也有保险资管机构通过保债计划向城投平台投入资金的情况,其中保险资管参与城投的棚改很可能成为以后的主流方向,同时保险机构对平台的选择要求也十分严格,需满足其内部的投资级的评级标准方可投资。

三、当前城投非标融资的主流产品

就当前城投平台的非标融资准入条件而言,我们机构端基本都要求融资人或担保人为AA+及以上评级的公开发债主体,且当地本级一般公共预算收入在30-50亿以上,未达标准的一事一议。区域准入方面,地方经济较为发达、财政收入较高、政府债务总体风险可控的区域基本都是大家的首选,但陕西、内蒙古、甘肃、青海、宁夏、新疆、黑龙江、吉林、辽宁、四川、贵州、云南、西藏等地区大家都相对谨慎,不过省级平台以及部分较好的省会城市城投平台一般都可以一事一议。融资成本方面,则一般在年化8%左右,总包单位贴息的情况下可以到年化10%左右。

15号文发布后,虽然城投非标的生存空间越来越小,但是在当前标债越来越难满足城投平台融资需求的情况下,城投非标仍旧有生存空间。总的来说,城投平台的非标融资主要是信托、资管计划、融资租赁、基金、债权融资计划、理财直接融资工具、债权投资计划、资产支持计划及其他非银金融机构借款等,但受金融监管的影响,融资性信托、保险资管计划或债权计划、政策性基金、券商或基金子资管计划等均面临发行或申请难、交易对手或底层项目准入要求高等难题。截止当前,仅投资类信托、北金所债权计划、融资性售后回租等几类非标融资方式还算比较灵活。为便于说明,我们就当前较为活跃的几种城投非标融资产品做相关介绍和说明:

(一)投资性信托参与城投平台融资

前文有提到我们与信托合作的“信托计划+基金/有限合伙”的产品形式,在城投平台作为融资主体的情况下,一般是由合伙企业与城投平台共同设立项目公司,合伙企业以“股加债”的形式完成资金投放(具体可参考我们下述产品架构);如果涉及政府隐性债务问题需以总包单位作为融资主体,那产品架构需调整为合伙企业与总包单位成立项目公司,合伙企业以权益投资款的形式完成资金投放。

1. 投资产品基本架构图及说明(城投平台作为融资主体的情形)

(1)西政资本作为GP与信托计划(LP)共同成立有限合伙;信托产品份额通过信托自行募集或银行、西政财富代销。

(2)有限合伙企业通过股权投资方式投资于项目公司,并通过股权投资和股东借款的方式向项目公司进行投资,并最终用于棚户区改造、保障房项目建设。

(3)增信措施方面,施工总包单位对合伙企业期间收益及收益差额部分提供担保,城投平台公司母公司提供担保,项目公司章证照共管。

2. 融资产品要素

(二)北金所债权计划参与城投平台融资

1. 城投平台作为融资人通过主承销商(银行)向北交所申请备案、挂牌,主承销商通过自有资金认购或寻找其他适格的投资机构进行认购;

2. 挂牌主体不强制要求主体评级,由参与主体认购并自行进行风险判断;

3. 募集资金用途灵活,可用于长期项目资金与短期流动资金,或用于归还借款;

4. 放款项目准入标准方面,在符合国家政策方针前提下,可灵活调整;

5. 从备案材料制作到发行完毕2个月左右的时间周期要求;

6. 主承销商需为银行,A类主承销商可操作全国范围内业务,B类主承销商需在城投公司所在地有分支机构。

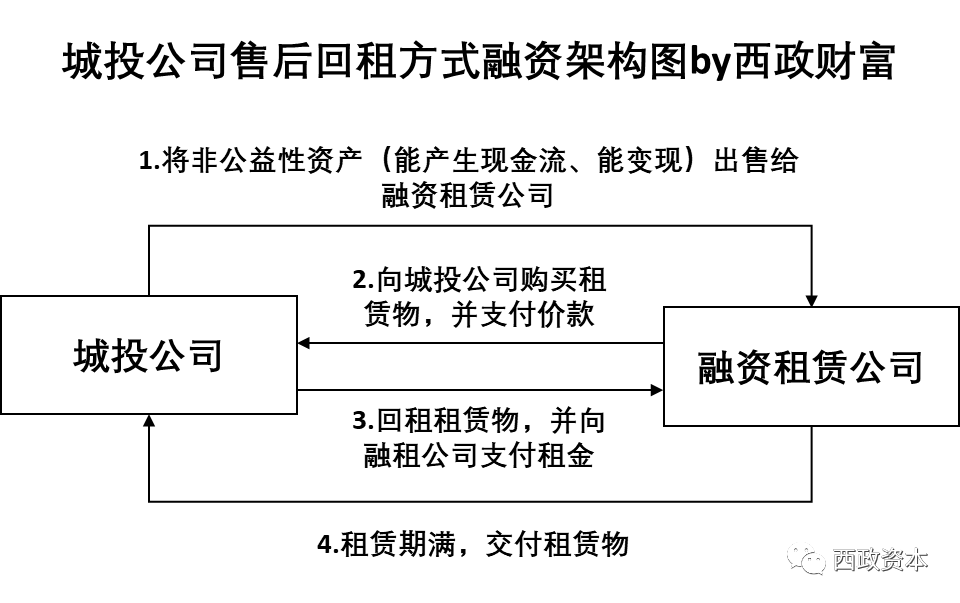

(三)融资性售后回租方式参与城投平台融资

1. 城投公司将非公益性资产(能产生现金流、能变现)出售给融资租赁公司;

2. 融资租赁公司向城投公司购买租赁物,并支付价款;

3. 城投公司向融资租赁公司回租租赁物,并向融资租赁公司支付租金;

4. 租赁期满,融资租赁公司向城投公司交付租赁物;

5. 因受压降通道的监管要求,目前操作这类业务的融资租赁公司也主要以主动管理为主。

需注意的是,除了以上提及的非标融资外,对于符合条件的城投企业通过ABS(资本市场)、发债(债券)等融资亦是重要的资金来源。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“西政资本”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 城投平台的非标融资