新流财经

新流财经 作者:李米

来源:新流财经(ID:xinliucaijing)

近日,有从业者向新流财经透露,北京新氧科技有限公司(以下简称:新氧)筹备金融业务已经有一段时间了,目前正在招兵买马、打磨产品中。

随着近几年颜值经济汹涌,医美产业链条快速增长,新氧用七年的时间站到了该行业的头部位置。2019年,新氧上市,成为了“中国互联网医美第一股”。

作为国内最大的线上医美服务平台,新氧入场医美分期,对整个行业以及从业者而言,无疑是一剂强心剂。

但摆在新氧面前的,或许并不是康庄大道。

一边招兵买马,一边寻求资金方合作

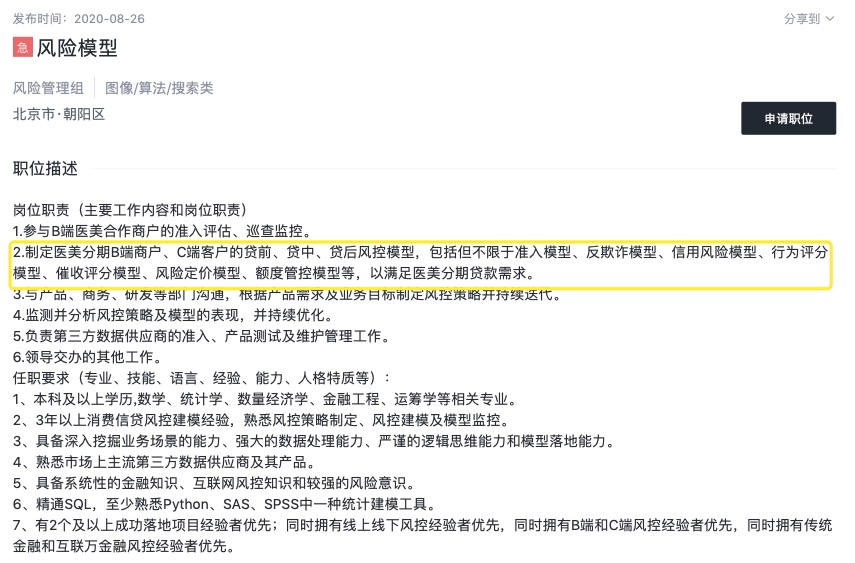

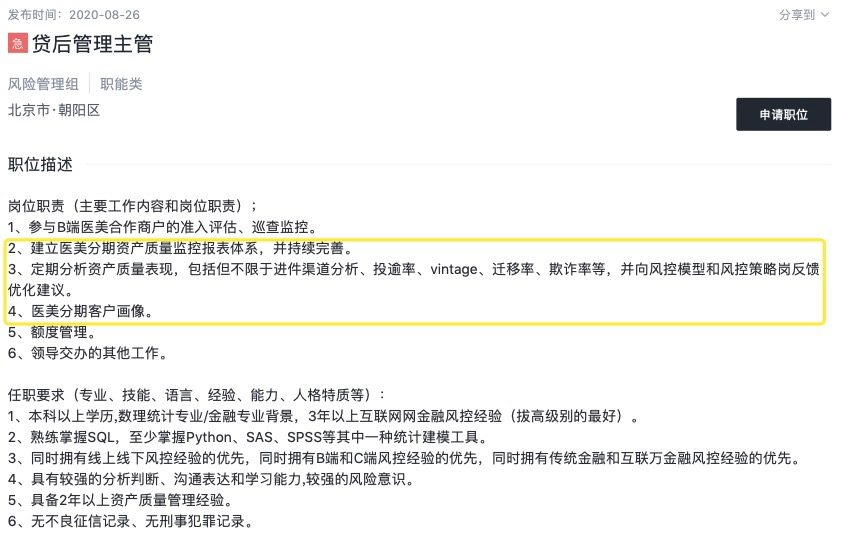

据新氧官网显示,早在今年8月底,其便开始招聘风控、贷后等方面的人才。

一位接近新氧的业内人士表示,新氧的医美分期团队由此前易美健团队部分成员参与搭建,还在努力打磨产品,暂未全面上线业务。

此外,早在两个多月以前,新氧便在积极地寻找获取包括网络小贷牌照等金融牌照的可能性。

新流财经咨询新氧客服表示,目前其分期服务仍仅支持花呗分期支付。

在打磨产品的同时,新氧也正在大力寻找银行、消金等资金方合作,为产品上线做准备。

在多位从业者看来,新氧布局金融业务,是在意料之中的事情。

新氧成立于2013年,起初为社区运营,2014年上线电商业务,进而发展为“社区+电商+点评”业务模式,也因此被称为医美界的“淘宝”。

公开资料显示,当前其已吸引了6000多家认证医美及消费医疗机构入驻,截至今年6月30日,新氧APP平均月活跃用户677万。

此外,新氧促成的交易额体量较可观。2019年,通过新氧平台促成的医美服务交易总额超36亿元人民币。

综合今年前三季度财报来看,新氧第一季度促成的交易额为4.8亿元,第二季度促成的交易额为9.4亿元,第三季度促成11亿元的交易额。受今年年初疫情的影响,第一季度,新氧促成的交易额相对较少,二、三季度已经逐步恢复,季度交易额均在10亿元左右。

但在这些亮眼的数字背后,新氧却面临业绩压力。

据新氧最新发布的财报显示,截至2020年9月30日,其第三季度总收入3.596亿元,同比增长18.9%,创历年来最低的增速;净利润仅0.09亿元,同比下降97%。

新氧的营收主要来自两大部分,一是向医美机构收取的广告收入,另一方面是用户预订医美项目后收取的佣金费用。相对而言,二者在营收方面的的贡献度为7:3左右。

可见,新氧主要还是依靠医美机构提供广告服务获取收入,也就是流量生意。

与此同时,新氧的营业支出一直在不断攀升,第三季度该数字接近3.9亿元,其中销售费用超过2.2亿元。

这说明,新氧“烧钱换流量”的模式仍然在持续。

七年的时间,新氧的主业已经到达一个瓶颈期,再加上流量红利期正在慢慢消失,众多互联网巨头也陷入了获取新增流量的焦虑之中。

“单靠广告等业务基本很难再有突破,新氧需要新的增长,增加金融工具是最好的落脚点。”一位资深从业人员邢小康表示。

据新氧数据颜究院数据显示,新氧平台上95后医美消费者占比超54%。对于这部分年轻的用户而言,医美服务客单价动辄上万元,引入分期服务可以减轻消费者的资金压力,用户体验感也更好。

考虑到新氧线上流量平台的特性,其做医美分期的特性或与传统的医美分期模式有所差异。

新流财经此前曾了解到,互联网巨头美团也在进军医美分期。美团与新氧同样是线上流量方,二者在业务模式和流程上或存在相似之处。

有观点认为,通过线上方式为医美机构引流,一定程度上可以避免线下医美分期存在的骗贷风险,并且可以降低驻点人力成本等。但目前而言,从线上切入医美分期的风险如何尚有待考量。

显而易见的是,通过医美分期促进医美业务的成交量的同时,还可以为新氧带来一定的新收入。

新氧需解决的三重挑战

不过,新氧进军医美分期的时间点有些微妙。

首先,近期由蛋壳事件引发的对场景金融的讨论,又出现了一个小高潮。曾经一度被看好的教育、医美、租房等场景接连出现问题,不禁让人疑惑,这些场景难道都是伪场景吗?

其次,网络小贷新规的到来,也让曾经这一获取门槛相对较低的牌照变的可望而不可及。

最后,行业内头部医美分期玩家接连退出,带来了不小冲击。一些医美平台出现问题之后,让资金方对医美场景产生了不信任感。

在这舆论、牌照、资金三重挑战之下,新氧在这个节点进军医美分期还是个好时机吗?

在邢小康看来,当然,在经历了早期的价格战、监管政策收紧之后,当下医美分期市场已经趋于理性。

“没有了刚开始价格战,以及新氧吸纳的大多是早期便在行业里摸爬滚打的老人,行业内所有的坑基本上都踩过一遍。”邢小康认为。

在邢小康看来,“尽可能别被‘薅羊毛’、少交点学费就是成功。”

此外,医美消费者对分期的需求已经渐渐培养了起来,需求迎来真正的爆发期,这是一个不可阻挡的趋势。

除了消费者,医美机构的需求也很旺盛。伴随着巨头的撤退,一些地区的医美机构对分期业务需求远远得不到满足。因此,一些从业者对新氧入局医美分期持有乐观的态度。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“新流财经”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 新氧入局医美分期,正大量招兵买马|独家