联合资信

联合资信

克而瑞研究中心是易居企业集团专业研究部门。十余年来,我们专注于房地产行业和企业课题的深入探究,日度、周度、月度等多重常规研究成果定期发布,每年上百篇重磅专题推出,已连续十年发布中国房地产企业销售排行榜,备受业界关注。

作者:金融部

来源:联合资信(ID:lianheratings)

近日,银保监会发布了《银行保险机构大股东行为监管办法(试行)》(以下简称“《大股东监管办法》”),该《大股东监管办法》明确了大股东的定义,同时对大股东的持股行为、治理行为、交易行为以及责任义务进行了约束,并通过明确银行保险机构职责及监督管理措施,加强银行保险机构公司治理监管、规范大股东行为,保护银行保险机构及利益相关者合法权益。

本文将从保险公司的角度,首先介绍《大股东监管办法》施行的背景,同时将《大股东监管办法》与《保险公司股权管理办法》(以下简称“《股权管理办法》”)两个政策进行梳理与对比,最后对《大股东监管办法》所产生的影响以及影响程度进行分析。

部分保险公司在股权管理、公司治理、关联交易管理等方面存在一定问题。保险资金具有长期、稳定、规模大等优势,对服务实体经济、促进资本市场稳定发展具有重要作用。而由于保险资金的这一特性,存在部分投资者通过直接投资和多层嵌套等违规持股方式组合持有大份额保险公司股份,进而达到干预公司经营的目的,或利用关联交易进行利益输送和资产转移,将保险公司异化为融资平台。近年来,银保监会持续加大对保险公司股东股权乱象的监督与管理,但部分保险公司仍存在较多问题。在股权管理方面,部分保险公司存在股权关系不真实透明、资本不实和股权质押超限的情况。此类保险公司股东通过交叉持股、代持股权、超比例持股等行为,隐藏实际控制人和股东之间的关联关系,以此逃避监管机构的约束与管理;或利用非自有资金入股、挪用保险资金自我注资等,造成虚增资本的情况,削弱了保险公司风险抵御能力及未来业务发展稳定性;此外,部分股东由于自身现金流紧张,将保险公司股权进行大比例质押,从而导致保险公司股权质押比例超限,影响保险公司股权结构的稳定性。

在公司治理方面,部分保险公司出现实际控制人凌驾于公司治理之上、不当干预或者限制保险公司经营活动的行为。保险公司属于初期资金投入规模大、短期很难实现收益、同时需要一定规模的资本金维持长期稳定经营的金融机构。而部分股东无金融机构管理经验,较为看重中短期利润回报,易出现不当干预公司经营的行为,例如要求保险公司开展特定保险业务或者违规资金运用业务,这对保险公司战略施行、未来经营稳定性均产生较大负面影响。在关联交易管理方面,部分保险公司股东利用关联交易进行利益输送和资产转移,同时通过掩盖关联关系、拆分交易、嵌套交易拉长融资链条等方式规避关联交易审查。上述行为通过不当关联交易及规避监管审查等手段,将保险公司异化为自身的融资平台,加大了保险公司经营风险,同时不利于资本市场健康发展。

股东自身实力或增资意愿不强,造成保险公司增资困难。由于保险公司业务发展对资本消耗较大,因此随着分支机构的逐步开立、保险及投资业务规模的持续增长,保险公司对资本需求力度将持续扩大;且存在成立时间较短的中小保险公司资本的内生能力较弱现象。因此,为保障保险公司正常经营,监管规定在保险公司偿付能力不足时,股东负有增资义务。但部分保险公司股东自身资本实力不强,没有对保险公司持续注资的能力,同时如果各方股东持股比例均较小,则各方股东增资意愿均较弱。若出现股东增资困难导致保险公司偿付能力不足的情况,则保险公司在分支机构设立、保险品种申报、投资业务资质等方面均会受到限制,进而限制了保险公司未来业务的持续健康发展。

部分保险公司由于股权结构分散,导致监管力度不足。近年来,为防控金融机构风险、保证资本市场健康发展,监管机构持续加大对保险公司股东股权乱象的监督与管理,出台了《保险公司股权管理办法》等制度文件。但对于部分保险公司股权结构较为分散,大量对公司有重大影响的股东只能按照主要股东(5%)的标准实施监督,从而出现监管不足情况。

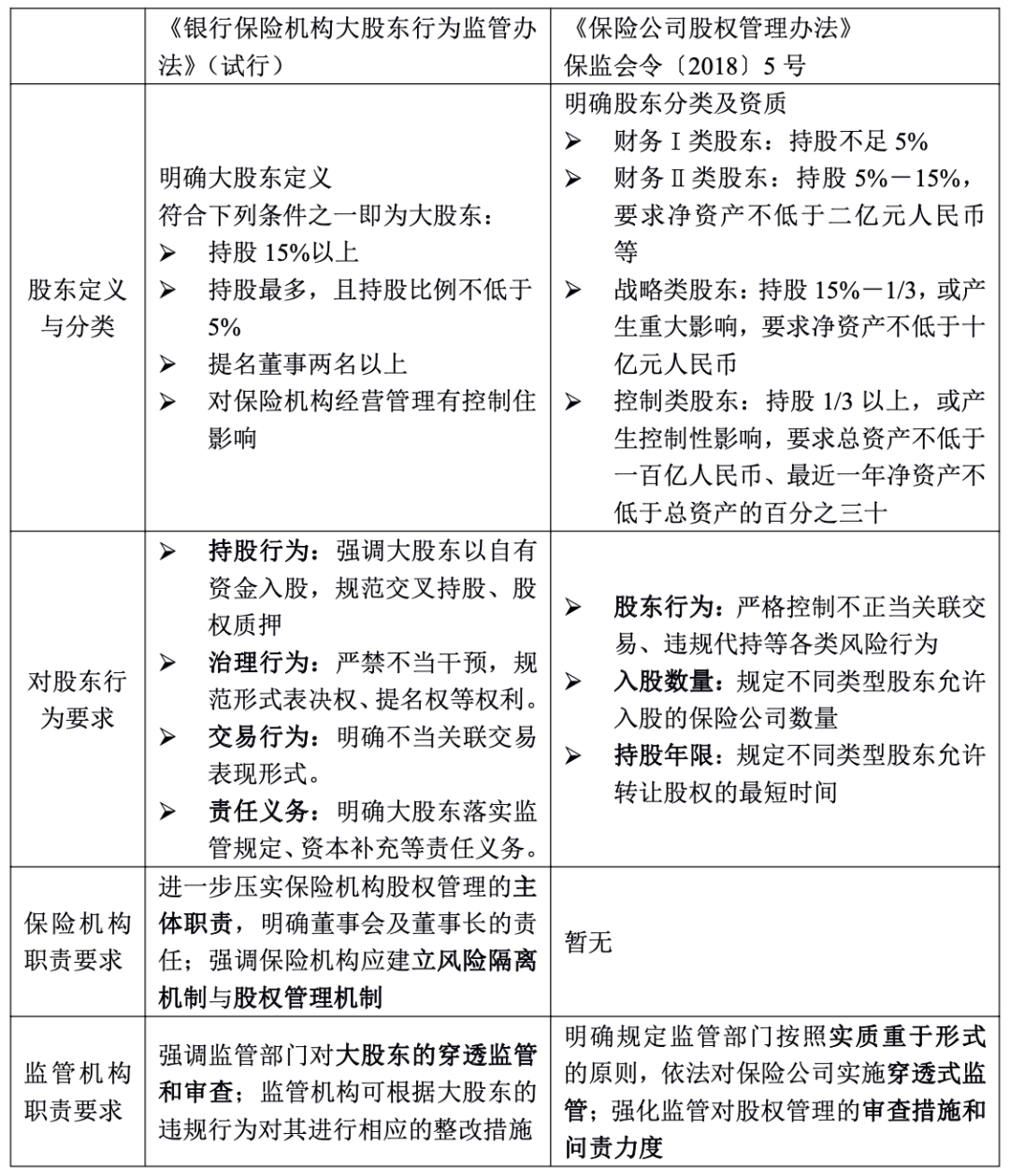

目前,对保险公司股权管理及股东行为起约束作用的监管规定主要是《大股东监管办法》和《股权管理办法》。对比来看,《股权管理办法》对保险公司股东准入、股权管理、关联交易等作出相应的监管规定;《大股东监管办法》则重点从大股东角度出发,明确其责任义务,规范其股东行为,加强事中事后监管,是对现有股权监管制度的细化补充和完善统一。两个制度的对比分析具体如下:

在股东定义与分类方面,《股权管理办法》明确了股东的分类,以及不同类别股东的资产规模要求等。该办法根据股东的持股比例和对保险公司经营管理的影响,将保险公司股东划分为控制类、战略类和财务Ⅱ类和财务Ⅰ类等四个类型,并对其采取不同的监管政策和标准,并且在规定各类股东具体的资格条件和入股资金要求的同时,建立股东准入负面清单。《大股东行为监管办法》进一步明确了保险公司大股东的界定标准,将控股股东和部分需要重点监管的关键少数主要股东一并界定为“大股东”,并提出更为严格的监管标准。

在对股东行为要求方面,《股权管理办法》主要从股东行为、入股数量以及持股年限三个方面明确了对股东的要求。关于股东行为,对股东行权过程严格监管,严格控制不正当关联交易、违规代持、股权质押等各类风险行为。关于入股数量,规定同一投资人及其关联方、一致行动人只能成为一家经营同类业务的保险公司的控制类股东,成为控制类股东和战略类股东的家数合计不得超过两家。

关于持股年限,规定控制类股东五年内不得转让股权,战略类股东三年内不得转让股权,财务Ⅱ类股东二年内不得转让股权,财务Ⅰ类股东一年内不得转让股权,倒逼其聚焦保险主业经营。同时,在增资方面,《股权管理办法》规定股东负有增资的义务,不能增资或者不增资的股东,应当同意其他股东或者投资人采取合理方案增资。《大股东监管办法》分别从持股行为、治理行为、交易行为、责任义务等四个方面,进一步规范大股东行为,强化责任义务。其中,持股行为方面,强调大股东应当以自有资金入股,股权关系真实、透明,进一步规范交叉持股、股权质押等行为。治理行为方面,明确大股东参与公司治理的行为规范,要求支持独立运作,严禁不当干预,支持党的领导与公司治理有机融合,规范行使表决权、提名权等股东权利。交易行为方面,从大股东角度明确交易的行为规范以及不当关联交易表现形式,要求履行交易管理和配合提供材料等相关义务。

责任义务方面,进一步明确大股东在落实监管规定、配合风险处置、信息报送、舆情管控、资本补充、股东权利协商等方面的责任义务。在资本补充方面,《大股东监管办法》规定如保险机构无法通过增资以外的方式补充资本,大股东应当履行资本补充义务,不具备资本补充能力或不参与增资的,不得阻碍其他股东或投资人采取合理方案增资。

在对保险机构的职责要求方面,《大股东监管办法》压实保险机构股权管理的主体责任,明确董事会承担股权管理的最终责任,董事长是处理股权事务的第一责任人;强调保险机构应当坚持独立自主经营,建立有效的风险隔离机制,切实防范利益冲突和风险传染;要求保险机构加强股权管理和关联交易管理,重点关注大股东行为,并建立大股东权利义务清单、信息跟踪核实、定期评估通报等机制,对滥用股东权利给保险机构造成损失的大股东,要依法追偿,积极维护自身权益。《股权管理办法》无对保险机构主体的详细职责要求。

在对监管机构职责要求方面,《股权管理办法》明确规定监管部门按照实质重于形式的原则,依法对保险公司实施穿透式监管。一是要求股东应逐层说明股权结构直至实际控制人。二是在股东资质方面,规定股东与其关联方、一致行动人的持股比例合并计算。三是在资金来源方面,要求投资人不得通过设立持股机构等方式变相规避自有资金监管规定。四是在股东的实际控制人监管方面,要求主业为投资保险公司的股东,其实际控制人变更的,变更后的实际控制人应当符合股东的条件。同时,《股权管理办法》通过事前披露、事中追查、事后问责等一系列监管手段,建立事前披露、事中追查、事后问责的全链条审查问责机制。《大股东监管办法》强调银保监会及其派出机构按照实质重于形式的原则,加强对保险机构大股东的穿透监管和审查,对涉及保险机构的违法违规行为依法采取监管措施。保险机构大股东违反规定的,银保监会及其派出机构可责令限期改正,并视情况采取不同措施。如保险机构大股东及其关联方利用关联交易严重损害保险机构利益,危及资本充足率或偿付能力的,银保监会或其派出机构应当立即采取措施,限制或禁止保险机构与违规股东及其关联方开展关联交易,防止进一步损害银行保险机构利益。

明确股东责任,加强股东行为规范。在既往政策中,银保监会对保险公司股东准入、股权结构、资本真实性、穿透监管等方面进行了规范。本次《大股东监管办法》的施行,进一步明确了大股东定义,以从大股东监管为切入点,明确大股东责任义务,从持股行为、治理行为、交易行为、责任义务等四个方面规范股东行为。《大股东监管办法》对现有股权监管制度进行了进一步细化补充和完善统一,对整治部分保险公司股东股权管理问题和乱象、加大保险公司业务经营稳定性、发挥保险资金发挥长期稳定优势等方面具有积极影响。

压实保险机构股权管理的主体责任。与《股权管理办法》相比,《大股东监管办法》强调保险机构应独立自主经营、避免股东行为凌驾于公司治理之上,同时要求保险机构加强股权管理和关联交易管理,对滥用股东权利给保险机构造成损失的大股东依法追偿。《大股东监管办法》在监管报送、隔离机制、建立大股东信息档案、大股东资质评估、损失追偿等方面对保险公司行为进行了详细规定与约束,强调了保险公司股权管理的主体责任,有利于保险公司在日常经营过程中,监督大股东规范行使权利,主动维护自身业务稳健经营与发展。

弥补监管短板,加强监督管理。《大股东监管办法》对大股东进行了明确定义,弥补了对公司有重大影响的股东只能按照主要股东的标准实施监督这一监管短板,对大股东违规持股、不当干预公司经营治理、违规开展关联交易等市场乱象进行整治,有利于防范化解潜在风险。

整体看,联合资信认为,《大股东监管办法》对保险公司股权管理制度进行了进一步完善,是银保监会强化细分监管机制、规范市场秩序、维护金融稳定的重要举措之一,通过明确保险公司大股东定义,从大股东行为、保险公司主体行为及监管行为三个方面进行了详细规定,有助于维护保险公司及利益相关者合法权益,促进资本市场稳定发展。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“联合资信”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!