面包财经

面包财经

地产人必关注的老字号

作者:新华财经面包财经

来源:面包财经(ID:mianbaocaijing)

近期,新湖中宝披露2021年半年报,公司实现营业收入74.42亿元,同比上升57.19%;归母净利润20.26亿元,同比减少12.91%。

“三道红线”方面,新湖中宝上半年现金短债比约为0.87,未满足现金短债比大于1的监管标准,从去年年底的“绿档”转入“黄档”。

值得一提的是,今年6月,新湖中宝被踢出沪深300指数。

地产业务毛利率大幅下降 上半年增收不增利

新湖中宝是一家经营多元业务的地产企业,主营业务包含房地产开发、商业贸易、海涂开发等,公司重点以长三角区域覆盖的多个主要城市内开展业务。此外,公司还涉足高科技企业和金融公司的股权投资。

房地产开发是公司最主要的业务,2021年上半年收入占比超过7成。上半年,房地产业务实现营业收入53.42亿元,较去年同期翻番,但未达到2019年同期水平;毛利率为28.74%,较去年同期下跌逾10个百分点。

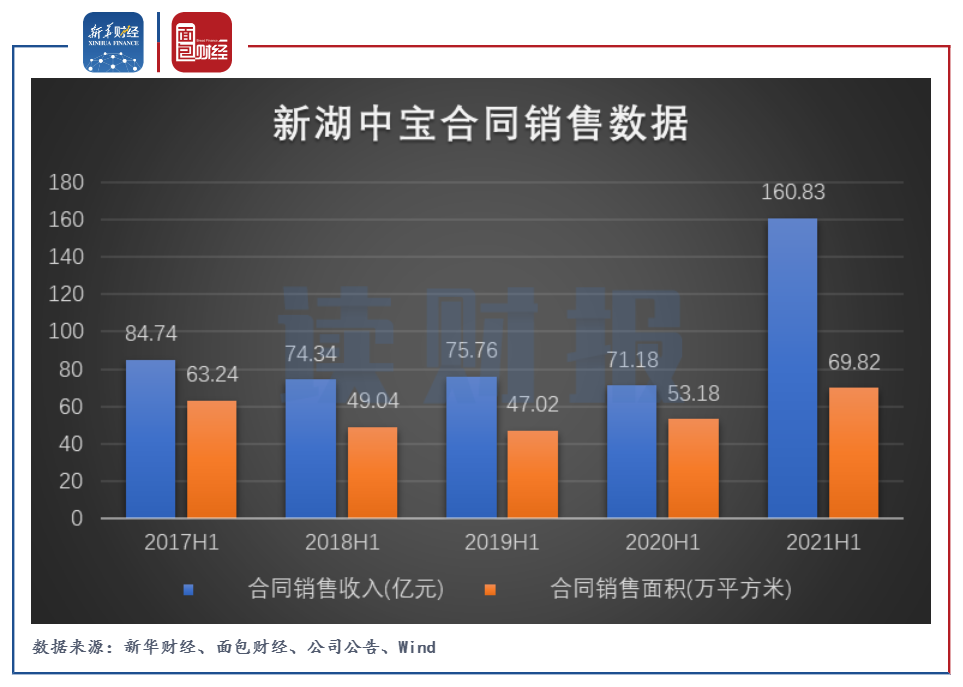

公司合同销售增速较快。中报显示,公司上半年合同销售收入为160.83亿元,同比上升125.94%;合同销售面积为69.82万平方米,约为去年同期的1.3倍。

图1:2017H1至2021H1新湖中宝合同销售数据

图1:2017H1至2021H1新湖中宝合同销售数据

或因房地产行业利润承压,新湖中宝上半年拿地表现较为谨慎,报告期内,新增土地储备仅为18.91万平方米,新增建筑面积仅为54.89万平方米。

商业贸易业务仅次于房地产业务,是公司第二大创收业务,涉及的主要贸易品种为铜、黄金、化工产品等大宗商品。由于公司的商业贸易业务为传统、简单的转手贸易模式,仅收取少部分转手费用,该部分业务利润贡献极低。上半年,商业贸易业务合同收入约为19.2亿元,营收占比超过四分之一;毛利率约为0.35%,近3年毛利率均不足0.5%。

整体来看,新湖中宝上半年实现营业收入74.42亿元,同比增长57.19%。营收增幅较大主要系去年同期基数低,若与2019年同期比较,公司营收仅增长2.3%,基本持平。

图2:2017H1至2021H1新湖中宝营业收入、归母净利润、毛利率

图2:2017H1至2021H1新湖中宝营业收入、归母净利润、毛利率

因房地产业务的毛利率下降,公司上半年综合毛利率较去年同期下降约4个百分点至21.38%,归母净利润也有所下滑同比减少12.91%至20.26亿元。

非经常性收益贡献逾3成利润 总资产规模缩减约14%

翻阅历年同期财务数据发现,公司近两年非经常性收益金额较大。2020年上半年,新湖中宝非经常性收益高达14亿元,约占当期净利润的59%;今年上半年非经常性收益约为6亿元,净利润占比超3成。其中,超过一半的收益来自非流动资产处置。

图3:2017H1-2021H1新湖中宝非经常性损益的净利润占比

图3:2017H1-2021H1新湖中宝非经常性损益的净利润占比

实际上,在房地产行业监管趋严的大背景下,新湖中宝曾多次变卖资产回笼资金,来达到降杠杆的目标。

近两年,新湖中宝向融创中国和绿城中国出售股权交易额超过190亿元。2019年,新湖中宝向融创中国转让启东、温州西湾部分地块和上海玛宝项目,回笼资金67亿元;以36亿元的价格向绿城中国转让上海新湖明珠城项目35%的股权。2020年,公司以约49亿元向融创中国转让上海亚龙古城国际花园项目50%、温州西湾项目部分项目的35%股权;以41亿元的价格向绿城中国转让上海、沈阳、启东等项目部分股权。

此外,公司通过减持股份变现资金。2021年7月,新湖中宝减持绿城中国2425万股,套现近3亿港元,持股比例由12.95%降至11.98%。

“卖卖卖”模式过后,公司的资产负债率下降到70%以下。但同时,公司总资产规模也同比下降14.32%至1306亿元,其中转让房地产子公司股权导致公司存货较去年同期减少约200亿元。

三道红线由“绿”转“黄” 大股东高比例质押

融资方面,公司在报告期内发行共20亿元的公司债券及资产支持专项计划10.5亿元,加权平均融资成本约为6.57%。上半年,新湖中宝筹资活动现金流入为113.81亿元,较去年同期减少约一半,筹资速度有所放缓。

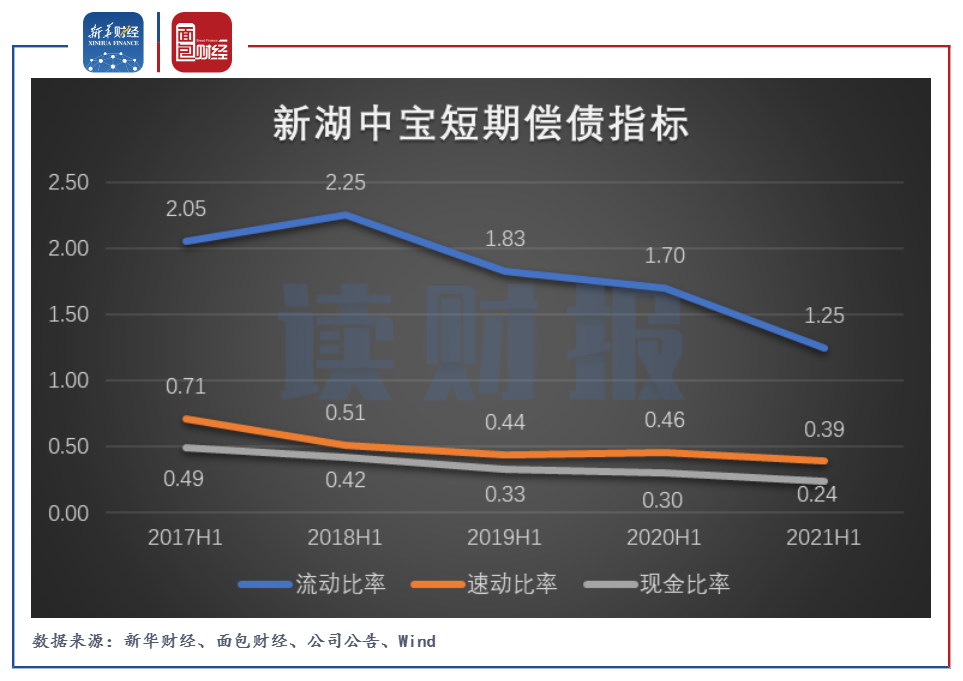

放缓借款、缩减负债后,公司不得不面对短期流动性紧张的局面。截至2021年上半年末,公司货币资金余额为125.8亿元,但流动负债高达595.29亿元,其中短期借款及一年内到期的有息负债合计为144.13亿元,无法完全覆盖短期有息负债。公司的流动比率、现金比率呈下降趋势,短期偿债能力指标进一步恶化。

图4:2017H1至2021H1新湖中宝短期偿债指标

图4:2017H1至2021H1新湖中宝短期偿债指标

新湖中宝上半年剔除预收款后的资产负债率、净负债率分别为61.95%、80.81%,现金短债比约为0.87,未满足现金短债比大于1的监管标准,“三道红线”指标从去年年底的“绿档”转入“黄档”。

另外值得一提的是,新湖中宝目前存在大股东高比例质押的情形。

公司于近期发布公告,母公司新湖集团解除质押新湖中宝2.61亿股股份后,再质押新湖中宝2.845亿股。公司表示,本次质押融资将用于新湖集团的经营周转。

图5:新湖中宝大股东质押股份情况

图5:新湖中宝大股东质押股份情况

截至2021年9月4日,公司大股东新湖集团、黄伟、宁波嘉源、恒兴力控股累计未解押股权质押数量为34.75亿股,合计占其所持股份的70.79%、占公司总股本的40.41%。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“面包财经”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!