克而瑞地产研究

克而瑞地产研究 作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

房企境内发债有所松绑,全年融资成本同比下降近1pct。

本月关注

政府针对房地产债务风险密集表态,冷链物流迎来发展风口

本月中旬政府针对房地产债务风险进行了密集表态:13日,证监会在内部会议上表示,要稳妥化解债券违约风险,央行则在内部会议上再度强调房住不炒,提出要稳妥实施好房地产金融审慎管理制度;14日银保监会在内部会议上表示要稳妥处置大型实体企业债务风险;16日财政部表示要稳妥化解隐性债务存量,坚持中央不救助原则。整体看来,本月政府对房企融资没有推出实质性的政策,重点强调了房企要自行稳妥解决债务问题。此外值得注意的是,国务院办公厅在12日发布的“十四五”冷链物流发展规划中提出要拓展冷链物流企业投融资渠道,培育较强国际竞争力龙头,物流地产可能是未来的一个发展风口。

房企境内发债有所松绑,全年融资成本同比下降近1pct

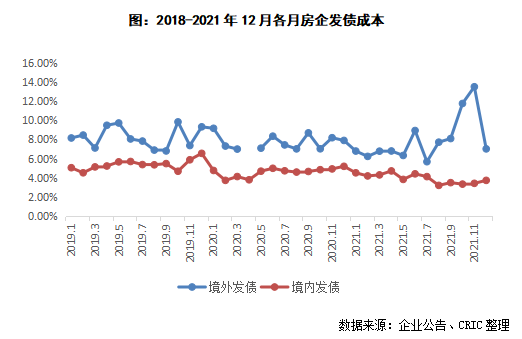

本月100家典型房企的融资总量为702.21亿元,环比下降10%,同比下降48%。其中发债总额315.93亿元,环比上升7.5%,同比下降8.9%。本月房企融资成本4.52%,环比上升0.72pct,同比下降2.40pct。其中境外融资成本7.02%,环比下降6.48pct;境内融资成本3.73%,环比上升0.31pct,同比下降1.47pct。本月房企发行的境内债融资利率在2.98%-6.80%间,主要是因为政策的密集发声下房企发债有所松绑,更多的企业可以进行发债。从全年的数据来看,2021年100家典型房企新增债券类融资成本5.29%,同比下降0.93pct,其中境外债券融资成本达7.05%,下降1.01pct,境内债券融资成本4.06%,下降0.43pct。

德商产投服务完成上市,全年房企及旗下板块上市遇冷

本月没有房企完成上市,但是房企旗下公司方面则有德商置业旗下的德商产投服务完成了上市。在递表方面,本月没有新增企业递交招股书,仅有力高健康生活对招股书进行了更新。因此截至2021年底,在港交所提交过招股书但仍未上市的房企和房企旗下公司分别有12家和23家。整体来看2021年房企及旗下公司的上市自下半年开始都遇到了困难,港交所对于已交表的企业的审核也较为严格。而由于2022年开始港交所对上市企业基础盈利门槛提高的60%新规将正式施行,规模较小的房企旗下公司的上市将会越发艰难,未来是否还会出现上市潮还有待观察。

企业发债

债券发行:融资环境回暖下发债企业增多,境外发债企业环比增加5家

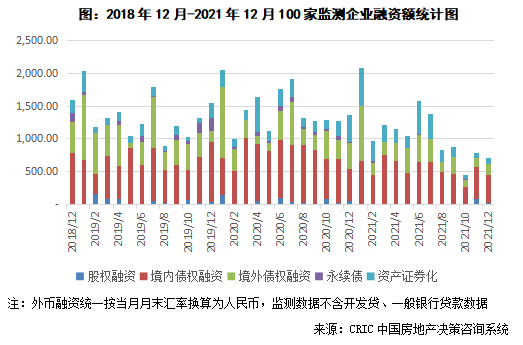

2021年12月100家典型房企的融资总量为702.21亿元,环比下降10%,同比下降48%。房企融资“冰冻”解封虽得以推进,但当前机构融资仍是偏向财务状况较好的房企,12月融资量仍属于年内低位。从融资结构来看,境内债权融资434.05亿元,环比下降13.5%,同比下降11.1%;境外债权融资166.52亿元,环比上升35.0%,同比下降58.1%;本月资产证券化融资82.57亿元,环比上升4.9%,同比下降79.6%。而全年来看,全年融资量13038亿元,同比下降26%,近五年来融资量首次出现负增长,同时达到五年来最低点。其中,2021下半年以来,受房企商票违约、债券违约等多方面的影响,房企的融资量8月以后均不足千亿元。

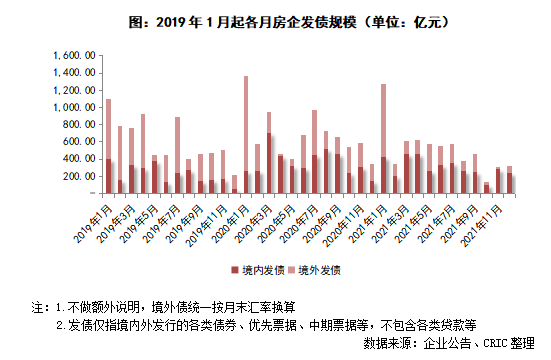

其中,12月债券发行规模达315.93亿元,环比上升7.5%,同比下降8.9%。其中,境外债券发行规模76.14亿元,环比上升646.0%,同比下降61.3%。12月房企境外发债有所恢复,共有6家房企境外发债,环比增长了5家。境内债券发行239.79亿元,环比下降15.5%,同比上升59.9%。其中,公司债发行101亿元,同比上升258.4%,环比上升20.2%;中期票据发行87.89亿元,环比下降40.5%,同比上升25.4%;融资券发行50.9亿元,环比上升1.8%,同比上升150.0%。从发债主体来看,本月境内发债不仅限于国企央企,已经扩容到部分财务状况相对较好的民企。

本月房企融资成本4.52%,环比上升0.72pct,同比下降2.40pct。其中境外融资成本7.02%,环比下降6.48pct;境内融资成本3.73%,环比上升0.31pct,同比下降1.47pct。境内发债的企业中,融资利率在2.98%-6.80%间,政策的密集发声下房企发债有所松绑,更多的企业可以进行发债。2021年100家典型房企新增债券类融资成本5.29%,同比下降0.93pct,其中境外债券融资成本达7.05%,下降1.01pct,境内债券融资成本4.06%,下降0.43pct。

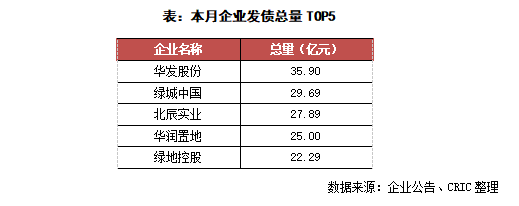

具体企业表现来看,12月发债量最高的企业是华发股份,主要为发行了一笔15亿元的公司债和合计20.9亿元的超短融。本月发行债券的企业有19家,发债企业个数环比增长7家,发债企业有所扩容。而从发债年限来看,最大的为15年,是龙湖发行的一笔中期票据。从债券发行利率表现来看,企业发债成本持续分化,中海地产发行的公司债利率2.98%,而部分房企的境外债发行成本最高达到8.00%。

债券到期:本月到期债券类335.63亿元

本月房企有31笔债券到期,金额共计335.63亿元,环比下降21.1%,到期债券只数环比增加3只,主要在于部分企业提前赎回了债券,如中国恒大在上半年提前赎回了10.5亿美元境外优先票据,世茂集团提前赎回5.7亿美元票据。到期金额最高的债券为合景泰富2015年12月发行的一笔25亿元的公司债。

提前关注到2022年1月将有42笔债券到期,合计768.03亿元,环比上升128.8%,偿债压力相对较大,主要由于1月一般是房企的偿债高峰期。单笔金额最高为中国恒大2020年发行的一笔19.99亿美元的境外优先票据。

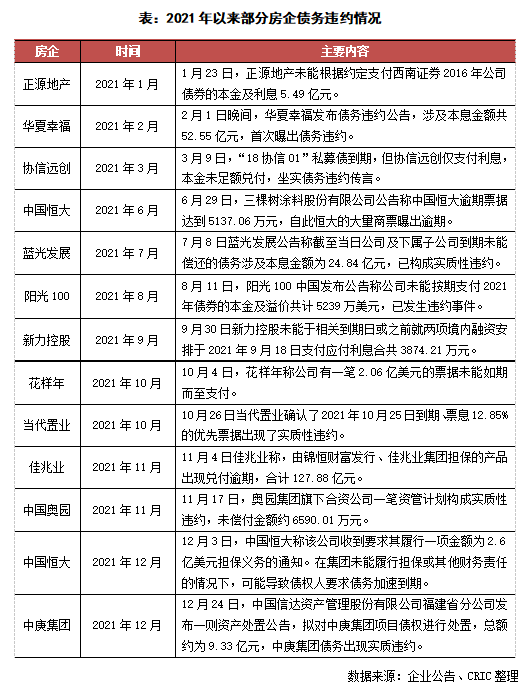

在债务违约方面, 12月3日,中国恒大称其可能无法履行一项2.6亿美元担保义务,企业有可能出现实质性违约。对此,央行、银保监会和证监会纷纷表示,恒大出现的风险属于个别风险,不会影响中长期市场的正常融资功能,不会对我国银行业、保险业的正常运行造成任何负面影响,对资本市场稳定运行的外溢影响也是可控的。此后在12月24日,信达资管宣布拟对中庚集团项目债权进行处置,总额约为9.33亿元,意味着中庚集团也陷入了债务实质性违约,房企的流动性危机仍在持续,未来仍有可能曝出更多的债务违约事件。

上市和股票

拟上市房企:排队房企及分拆业务公司为35家

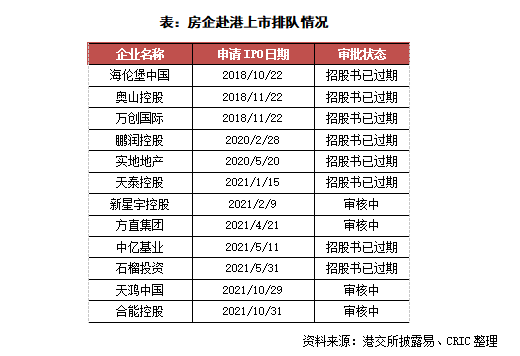

本月没有新增房企向港交所递交招股说明书,因此截至2021年底,在港交所在递交过招股书但仍未成功上市的房企仍为12家,其中有8家房企在招股书过期后都没有更新招股书,未来是否会继续上市进程还有待观察。

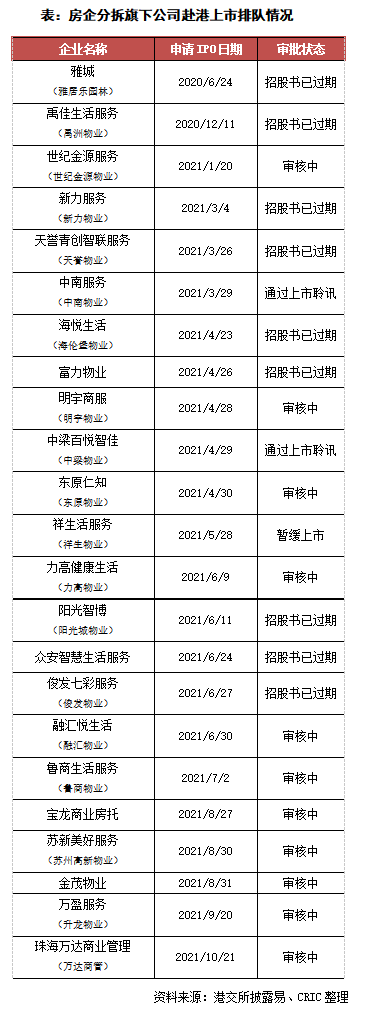

在房企分拆旗下公司上市方面,本月没有新增房企旗下公司递交招股说明书,仅有力高健康生活在10日更新了招股书。截至2021年底,在港交所递交过招股书而仍未上市的房企旗下公司共有23家,其中有多家企业的招股书都已过期,未来是否还会坚持上市有待观察。除此之外,中南服务和中梁百悦智佳都通过了上市聆讯,祥生活服务则在11月23日通过聆讯之后于12月13日宣布暂缓上市计划,可能是受到了资本市场不信任情绪的影响。

IPO和增发:全年新上市房企仅有1家,房企旗下公司上市趋冷

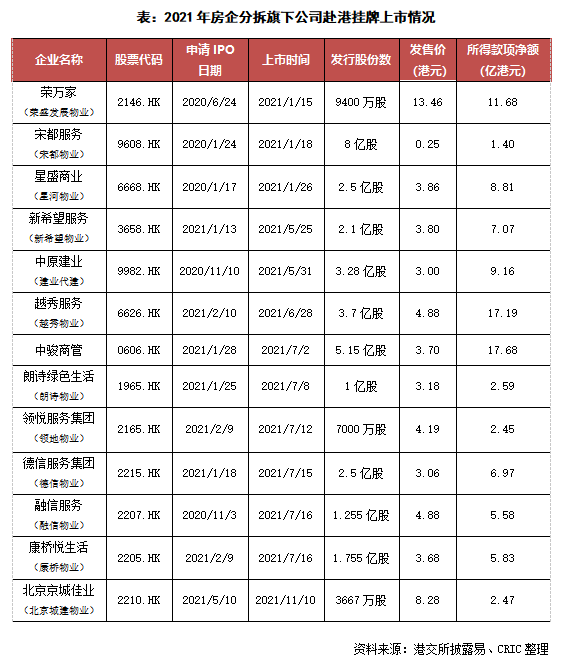

本月没有房企完成上市,因此2021年全年新上市的房企仅有三巽控股一家。不过本月在房企旗下公司方面则有德商置业旗下的物业公司德商产投服务在17日完成了上市,其IPO发售价为1.11港元/股,所得IPO净额为1.28亿港元,。因此2021年新上市的房企旗下公司增至14家,不过近两个月递交上市申请的房企旗下公司数量明显减少,港交所对于已交表的企业的审核也较为严格,房企旗下公司的上市速度有所减缓。除此之外,由于2022年开始港交所对上市企业基础盈利门槛提高的60%新规将正式施行,规模较小的房企旗下公司的上市将会越发艰难,未来是否还会出现上市潮还有待观察。

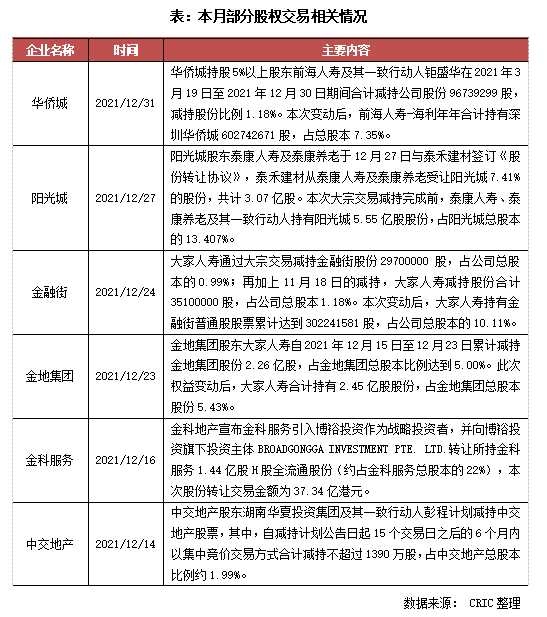

股权变动:多家房企出现股东减持,金科服务引入战略投资者

本月有多家房企出现了股东减持,包括华侨城、阳光城、金融街等,在当前房地产流动性危机的背景下,部分进行财务投资的股东开始考虑撤离房地产行业。除此之外,本月金科为旗下服务引入了博裕投资作为战略投资者,以37.34亿港元的价格转让了22%的股权,一定程度上优化了企业的流动性,同时也为金科服务的发展带来了战略合作机会,有助于促进金科服务长期健康发展。

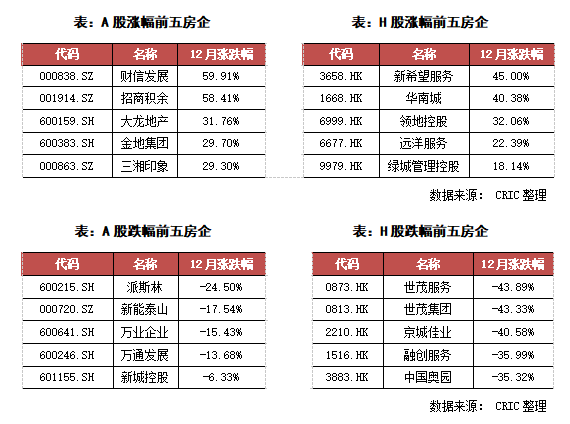

股价变动:两市地产相关股表现差异较大,八成A股地产股整月上涨

本月两市的地产相关股表现差异较大,A股地产股的表现较好,整月上涨的股票占比超过了83%,而H股整月上涨的股票占比则仅有49%。在H股方面,本月新希望服务的月涨幅达到了45%,是H股涨幅最大的地产相关股,企业的股价自从在20日大涨了20.42%之后保持着稳定的上升,企业的股东和管理层也从23日开始持续增持公司股票,一定程度上也提振了市场的信心,最终使得公司整月涨幅达到了地产相关股的第一。

在A股房企方面,本月财信发展的涨幅较大,企业股价从12月8日开始就稳定上涨,但是到22日开始有所回调,最终整月涨幅达到了59.91%,使其成为A股涨幅最大的房企。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!