任博宏观伦道

任博宏观伦道 作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

虽然中央经济工作会议及系列配套会议均明确2022年的稳增长地位至关重要,近期稳增长信号亦在不断释放、政策在频繁出台,但目前中高频指标层面还没有很好地反映,如石油沥青开工率仍处于低位、反弹迹象并不明显,再比如信贷需求依然偏弱、通胀指标压力在下降以及地产行业风险还在持续发酵等等,使得市场对2022年中国经济的走向愈发纠结与迷茫,同时对2022年中国经济增速目标究竟是5%以上、5.50%以上抑或是5-5.50%之间亦存在比较大的分歧。

我们认为目前有几个视角也许能够在廓清上述迷雾方面有一定帮助。

一、世界银行:全球经济将放缓至2023年,发展中经济体“硬着陆”风险上升

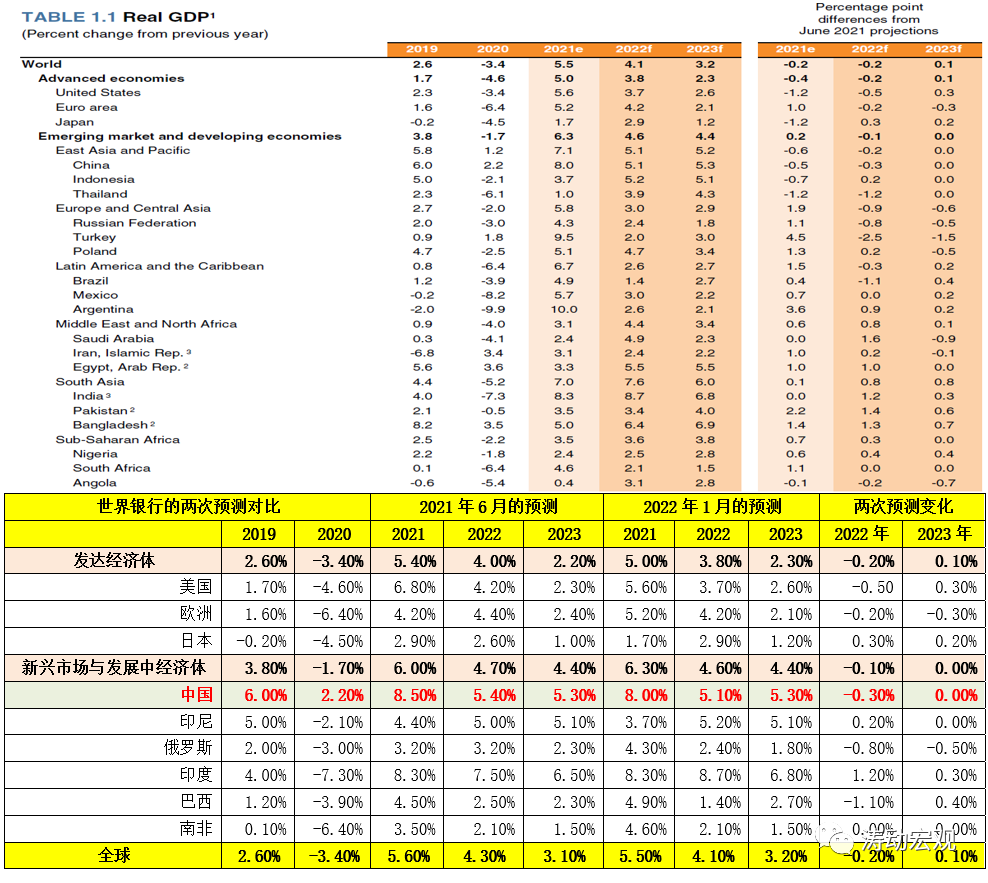

(一)2022年1月11日,世界银行发布最新的《全球经济展望》,普遍下调了全球经济增长预期,并明确指出全球增长正进入一个明显放缓的时期,经济放缓态势将延续至2023年,因疫情传播、持续的供应链瓶颈和通胀压力以及金融脆弱性加剧等因素使得发展中经济体“硬着陆”风险上升。具体看,

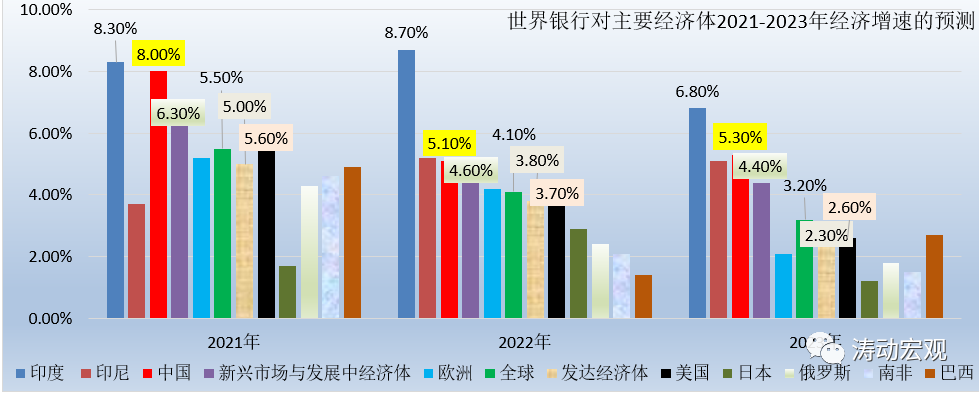

1、世界银行预计全球经济增速将从2021年的5.50%降至2022年的4.10%,2023年进一步降至3.20%,发达经济体的增长率将从2021年5%下降至2022年的3.80%和2023年的2.30%,新兴市场和发展中经济体的增长率将从2021年的6.30%下降至2022年的4.60%和2023年的4.40%。

2、除日本、印度两大经济体分别上调0.30个百分点和1.20个百分点外,世界银行普遍下调了其它经济体的增速(美国下调0.50个百分点、欧洲下调0.20个百分点、中国下调0.30个百分点、俄罗斯和巴西分别下调0.80和1.10个百分点)。也即总体上看,2022年世界银行对日本和印度更为乐观,对美国、欧洲、中国的预测的更偏悲观。

二、关注地方两会对经济增速目标的设定

地方两会对当地2022年经济增速目标的设定有一定参考价值,特别是北京、上海、广东、浙江、江苏等地。其中,尢以北京最具代表性。

(一)北京:将2022年经济增速目标为5%以上,有较大参考价值

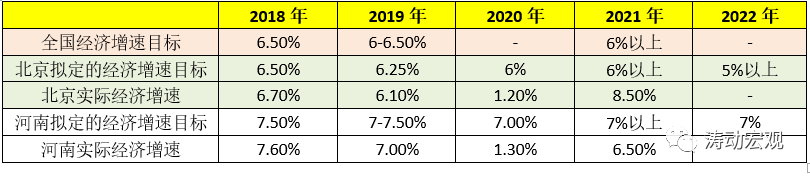

1、从历史数据来看,北京的经济增速对全国经济增速目标的确定具有较大参考价值,二者基本一致。例如,2018年北京和全国均为6.50%,2019年北京为6.25%、全国为6-6.50%,2021年北京和全国均为6%以上。

2、近期公布的北京市政府工作报告显示,北京2021年GDP超过4万亿元,同比增速达到8.50%(较目标高出2.50个百分点),同时北京还将2022年的经济增速目标设定为5%以上。我们认为,5%以上的经济增速目标大概率会成为2022年全国经济增速的一个底线要求,若要考虑衔接2025年与2035年的目标(迈入高收入国家行列和GDP、人均收入翻一番)与稳中求进的总工作基调,则全国经济增速目标可能会设定在5.50%左右。

(二)河南以及部分地区的经济增速目标设定相对较为激进

除北京外,河南以及部分地区的一些省会城市也相继公布了2022年经济增速目标,不过大都比北京设定的经济增速目标更高,这意味着作为政策底线目标,全国经济增速目标可能会在5%的基础上有一定上调,如5.50%以上等。

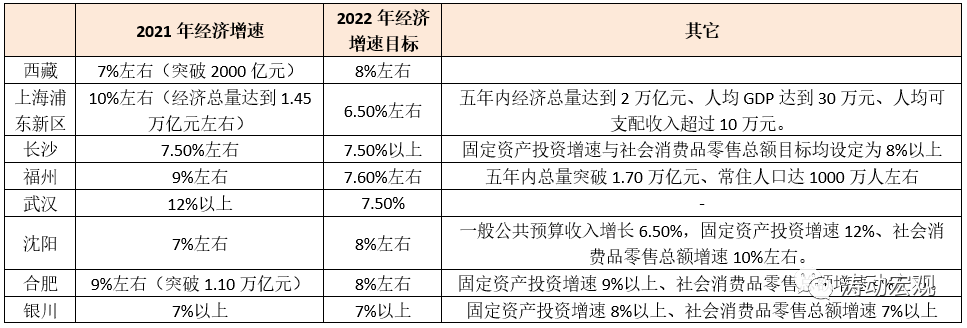

1、河南政府工作报告显示其2021年GDP接近6万亿元、增速达到6.50%左右,同时将2022年经济增速目标设定为7%、人均GDP增速设定为7%、固定资产投资增长10%、社会消费品零售总额同比增长8%。

2、上海浦东新区2021年的经济总量达到1.45万亿元左右、经济增速达到10%左右,同时将2022年的经济增速目标设定为6.50%左右,并提出5年内经济总量达到2万亿元、人均GDP达到30万元

3、除北京与上海浦东新区外,长沙、福州、武汉、沈阳、合肥和银川等6个省会城市均将2022年的经济增速设定在7%以上。

三、需要关注两个问题

(一)2022年是很关键的一年,若能扛过去,则后而可以乐观一些

对中国来说,2022年无疑更为关键,除今年下半年召开二十大外,另外一个原因为2022年是疫情爆发以来的第三年。考虑到疫情的影响及基数效应,原则上可以把2020-2022年这三年作为一个小周期来统筹考虑,而2022年也可被视为受疫情影响相对较少、经济基本回归常态的一年。

特别是,延续2019年的经济基本面来看,2022年的经济增速理论上应该达到6-7%的水平,而5%以上的经济增速意味着2022年的经济基本面实际上只是正常水平的70-80%,仍然处于修复中。若2022年的经济基本面无法维持,则各种问题均会涌现出来。而若2022年能扛过去,相当于成功度过最困难的时期,则后面的形势则可以乐观一些。

(二)5%无疑已成为2022年经济增速的政策底线目标

2022年很关键,所以需要有底线思维,更要有政策底线目标。

1、2022年中国经济增速与其它经济体的优势在缩小,但2022年之后这种优势有望逐渐恢复,中国在经济增长方面相较于其它经济体的优势将逐渐确立。

2、世界银行预计2022年与2023年中国经济增速分别为5.10%与5.30%,意味着2022年大概率是中国经济未来几年的一个底,不确定性客观存在,稳增长压力的确较大,但5%的经济增速也被默认为是中国经济增速的底线要求。若2022年能够扛过去,则未来对中国而言则无疑会很有利。

实际上,这也我们之前“中国经济增速既要争6、亦要保5”的提法相一致,即若要实现2025年与2035年的目标,十四五期间的年均经济增速至少需达到5.20%,2021-2035年期间的年均经济增速至少需要达到5%。

3、从北京与河南等地区的经济增速目标设定来看,北京相对保守,上海浦东新区将目标设定为更高的6.50%左右,河南等地区则相对更为稳中求进。不过若5%是政策层面的底线目标,则2022年的经济增速目标则大概率不会设置为5%以上,设定为5-5.50%甚至5.50%以上的概率更高。

四、维持2022年经济增速超过5%甚至5.50%以上是否有本钱?

整体上看,2022年外贸层面仍将有一定支撑,正在蓄力中的基建亦可有较高期待,消费则相对平稳且可能表现要比2021年会好一些。因此,2022年经济增速维持在5%甚至5.50%以上应该是有可能的。

(一)外贸仍有支撑:2021年很强势,2022年也不会太弱势、仍可期待

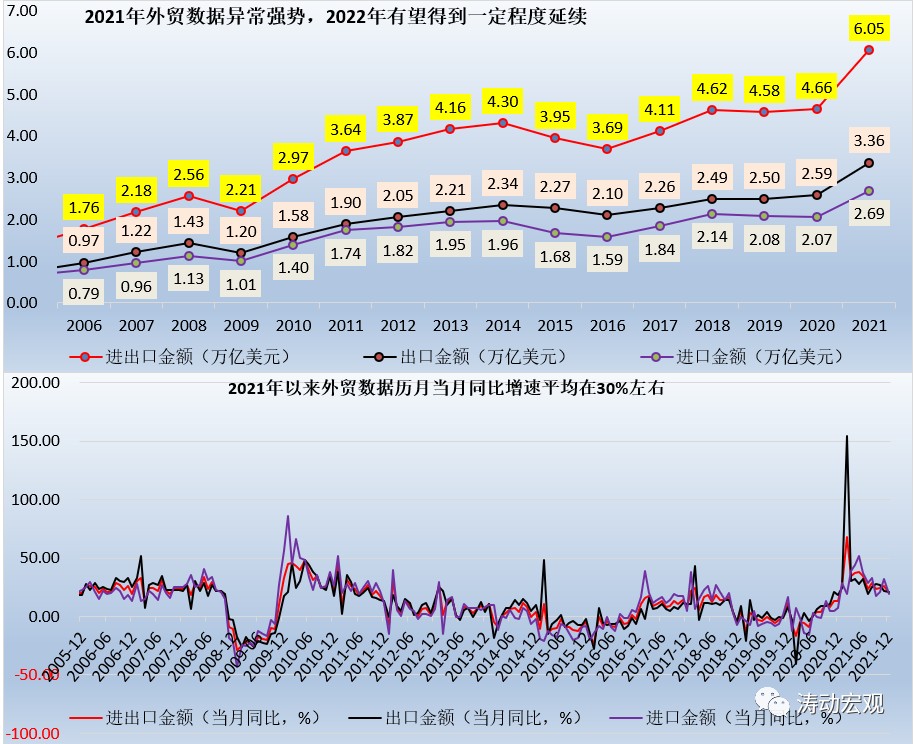

1、2021年国内经济增长主要依靠地产投资与外贸数据来推动,尢以外贸数据表现最为强势,同时外贸数据的强势也对人民币汇率形成了较好支撑。例如,2021年全年进出口贸易总额、出口总额以及进口总额分别高达6.05万亿美元、3.36万亿美元和2.69万亿美元,均创历史新高,较2020年分别大增29.97%、29.89%和30%,较2013-2020年的平均水平则分别大增42.13%、43.44%与40.52%。

2、考虑到2021年数据较好,市场普遍预计2022年外贸的表现可能不会特别理想,这背后的原因在于2022年全球经济有更大程度的修复,对中国的依赖有所下降。不过短期来看全球经济修复的力度与节奏可能仍不及预期,中国在贸易端的优势仍将维持一段时期,基于此我们认为2022年的中国外贸会弱于2021年,但表现应也不会太差,对经济能够形成较好支撑,这意味着三驾马车中的外需端,短期内表现仍会有一定韧性。

3、虽然外贸的表现可能不会太差,但政策层面仍在强力支撑。例如,2022年1月10日,国务院发布《关于做好跨周期调节进一步稳外贸的意见》(国办发(2021)57号),在外贸端同样也释放出了更强烈的政策加持信号。

(1)加大对传统外贸企业、跨境电商和物流企业等建设使用海外仓的金融支持。缓解国际物流压力,支持金融机构提供物流方面的普惠性金融支持。积极保障大宗商品供给、降低大宗商品价格波动的冲击。

(2)带动消费品进口,增设一批跨境电子商务综合试验区,培育贸易双循环企业,提升贸易自由化便利化水平。

(3)通过提升出口信用保险作用、发展保单融资业务、抓好外贸信贷投放、提升应对汇率风险能力、推进人民币跨境贸易结算等方式稳市场主体保订单。

(二)内需端:投资端靠正在蓄力的基建来支撑(全年预计可达6%以上)

外需端短期内仍有一定支撑,意味着稳增长的关键主要在于内需。内需中,消费端相对平稳,不是想发力就能发力的,投资端无疑更为重要,其原因在于2021年构成经济增长动力源之一的地产投资在2022年会形成一定拖累,需要有一定对冲,而基建则自然而然会成为2022年政策层面的最主要发力点。

虽然2022年以来的高频数据显示基建发力的成效还没有很好地体现出来,但我们相信目前正是基建的蓄力阶段,春节后的基建效应可能会更明显,并将在稳定今年一季度乃至上半年的经济基本面上起到至关重要的作用。

当然2022年的经济增速若要实现5%以上的目标,6%的基建投资增速似乎还不够,基建投资2022年全年8%左右的增速可能才会有比较好的保障,所以从政策底线目标的角度来看,对2022年基建投资的预测可以更乐观一些。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 5%是不容动摇的政策底线目标