YY评级

YY评级 作者:rating狗

来源:YY评级

摘要

2021年4月23日,中国证监会和沪深交易所已正式受理首批四单基础设施公募REITs项目申报,我国公募REITs已然箭在弦上。“蛋糕大却不好啃”,也是REITs面临的问题,除了税收方面亟待突破,另外在REITs底层资产的范围、控制权转让,如何估值与定价等方面也是值得期待。

但是目前来看,这个领域作为一种大类资产的延展,目前依旧是蓝海,只是还有诸多禁忌,像百慕大一样不可触碰,但是不改变其是一片深海的本质。

一、我国REITs的尝试

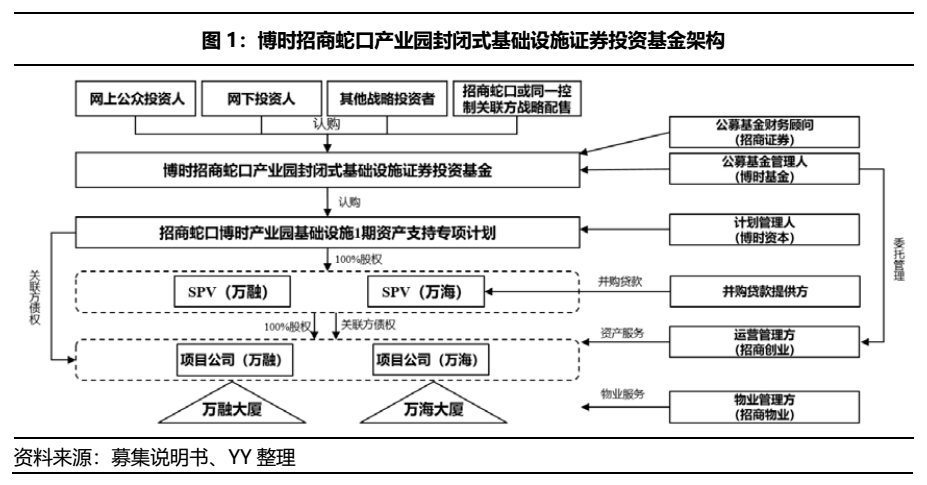

1.1 REITs架构

目前,我国公募基础设施REITs采用公募基金+资产支持证券的架构。以博时招商蛇口产业园封闭式基础设施证券投资基金架构(已受理)为例,从下往上看,需要先有项目公司(即装存底层资产),然后向上由特殊目的公司(SPV)去持有项目公司的权益,并且以该收益权为底层资产来发行资产支持证券,之后顶部由公募基金去持有这些ABS。最后一层结构是,投资人通过购买公募基金的份额来享有底层资产的收益权,以此完成资产收益从项目公司向投资人的层层传导。

1.2 具体要求

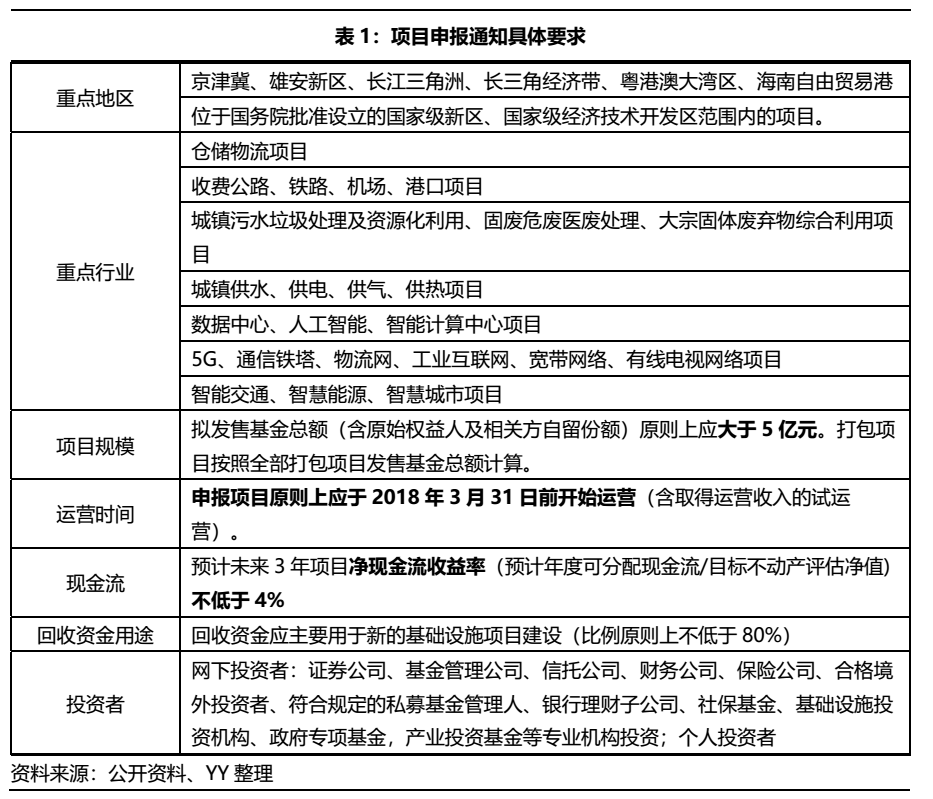

2020年8月3号发布的《关于试点项目申报通知》(下称“通知”)明确,优先支持基础设施补短板行业,鼓励(鼓励是三大方面)信息网络等新型基础设施,以及国家战略性新兴产业集群、高科技产业园区、特色产业园区等开展试点,并在项目规模、运营时间、现金流、回收资金用途等方面做出了具体的规定,见下表。

二、我国REITs发展的突破点

2021年4月23日,中国证监会和沪深交易所已正式受理首批四单基础设施公募REITs项目申报(招商蛇口产业园REIT、重庆渝遂高速公路REIT、沪杭甬高速REIT和首钢生物质REIT),我国公募REITs已然箭在弦上。但公募REITs作为一个试点品种,相比于其他成熟市场的发展,在税收、估值、底层资产等方面仍有许多点待突破。

2.1 底层资产范围

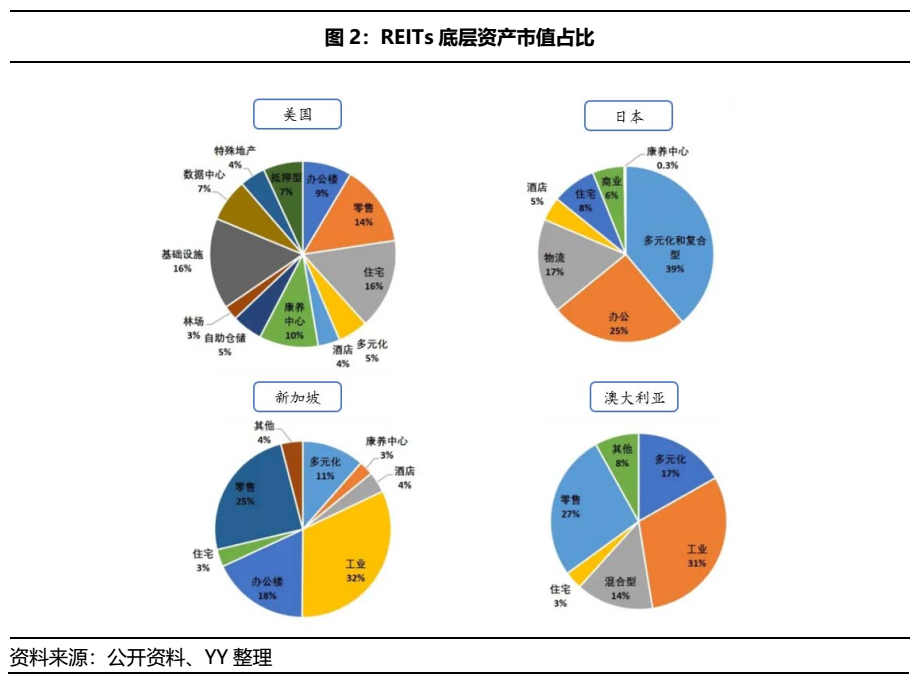

境外成熟的REITs市场,大多始于商业地产,且成为各国REITs的主流业态。从下图可以看出,美国、日本、新加坡和澳大利亚等国家中,住宅、零售、办公、酒店等商业地产REITs的市值占比几近半数。

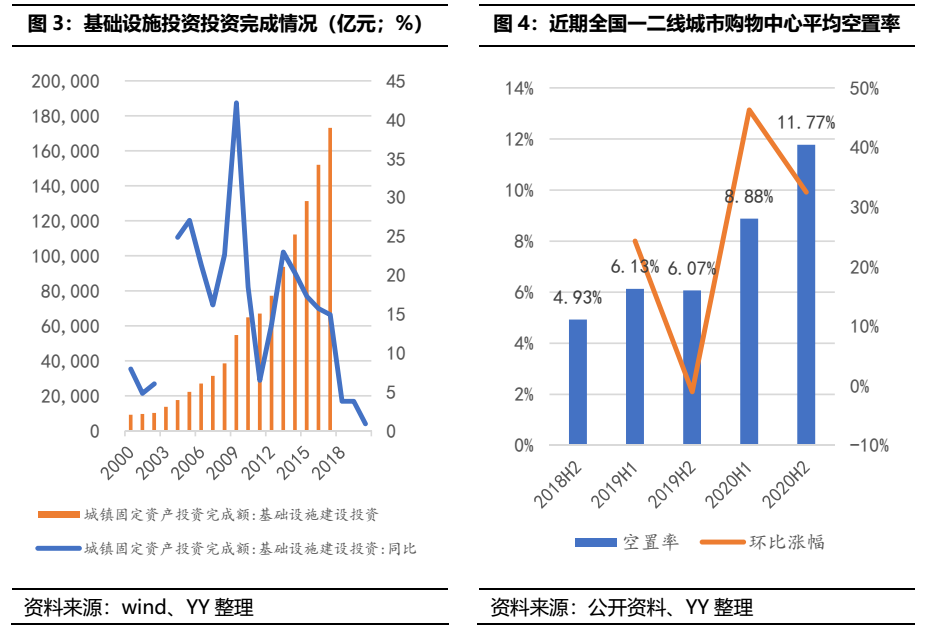

而我国公募REITs选择从基础设施领域破冰,主要还是从本土情况考虑,首先作为基建狂魔,我国存量基础设施资产超过100万亿元,但近年来增速渐缓,基础设施REITs的推广有助于其盘活存量资产。

我国商业地产存量也已超过了50万亿,且存在资产增值空间,不受运营期限制,使其更符合REITs的权益属性。但目前供过于求、空置率较高等问题不可忽视,特别是购物中心板块,过高的空置率无法保证稳定的现金流量。

那监管是否有意图进行新的底层资产尝试?

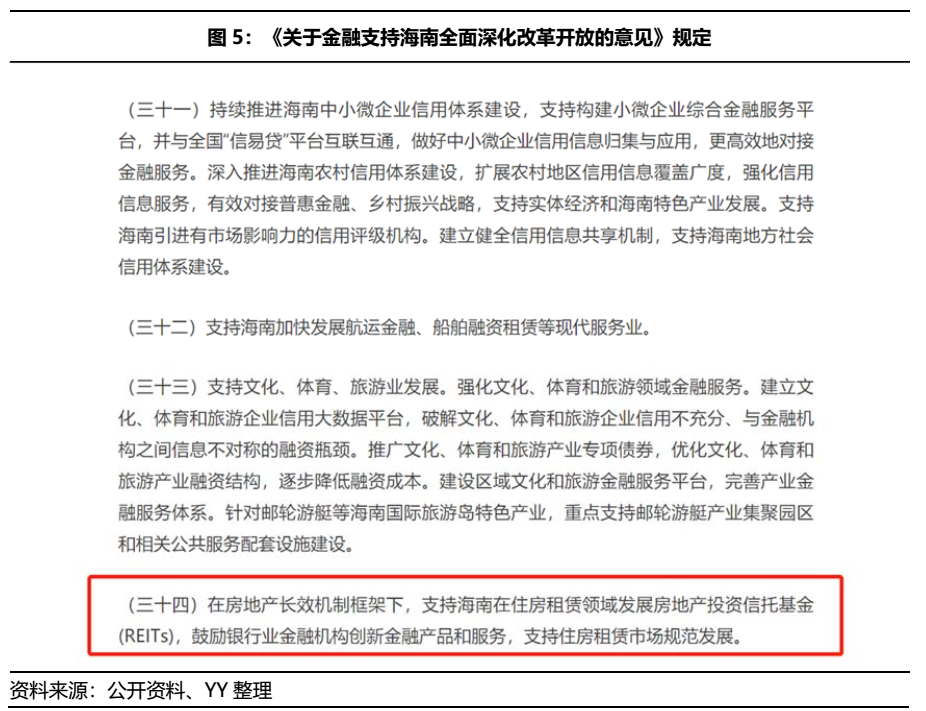

2021年3月20日,在央行等四部门发布的《关于金融支持海南全面深化改革开放的意见》中提到:在房地产长效机制框架下,支持海南在住房租赁领域发展REITs。以此推断,海南很有可能成为我国商业地产REITs的试验田。

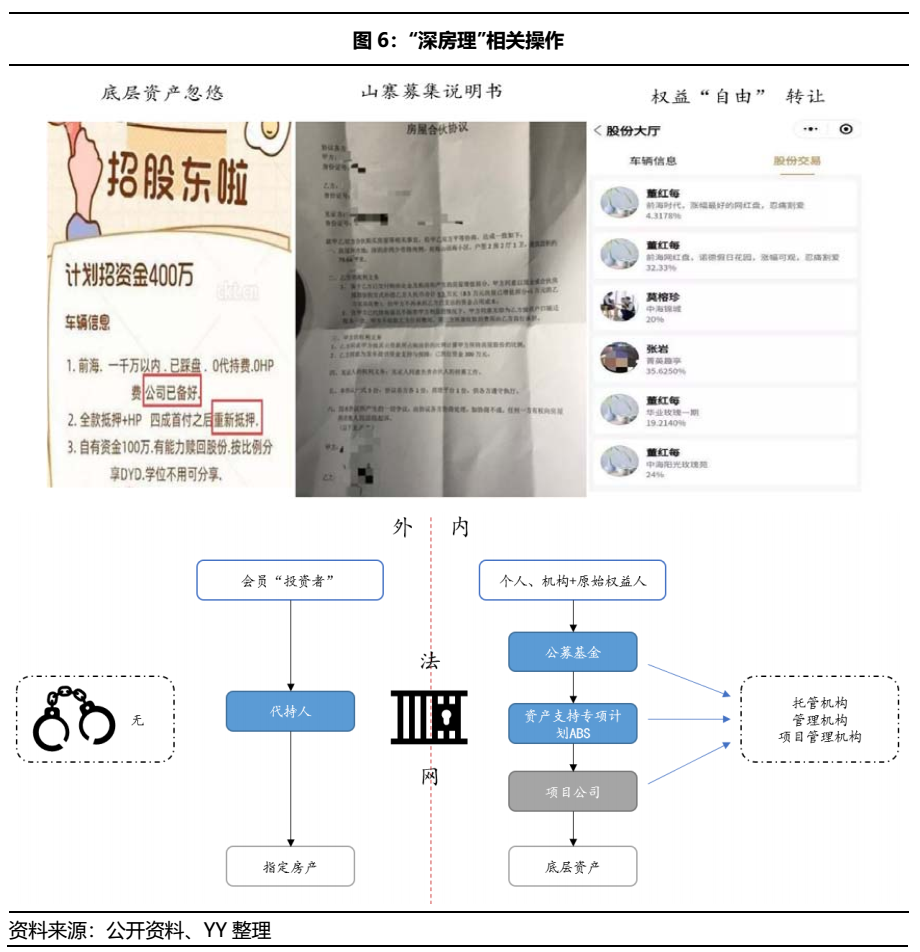

另外着眼于市场的需求端,前阵子的“深房理”事件也让大家大开眼界,在这里面,一套房产的所有权可以通过代持模式,按照股权比例分割给多个出资人,然后再通过类似于证券市场股权交易的模式参与房产投(炒)资(作)中,被市场戏谑为“深房理版REITs”。“深房理”事件已触及了多道法律底线,投机炒房动机是不可取的,但阳光下阴暗面的出现,是否也透露出市场对于不动产资产盘活的需求?基础设施板块只是一个试点,未来公募REITs的底层资产值得期待。

因为谁也绕不开这个问题:如果完全避开房地产领域,Reits只能是阉割版的产物;但是房住不炒的红线高压下,如何权衡和抉择,考验监管的智慧。

2.2 底层资产的控制权问题

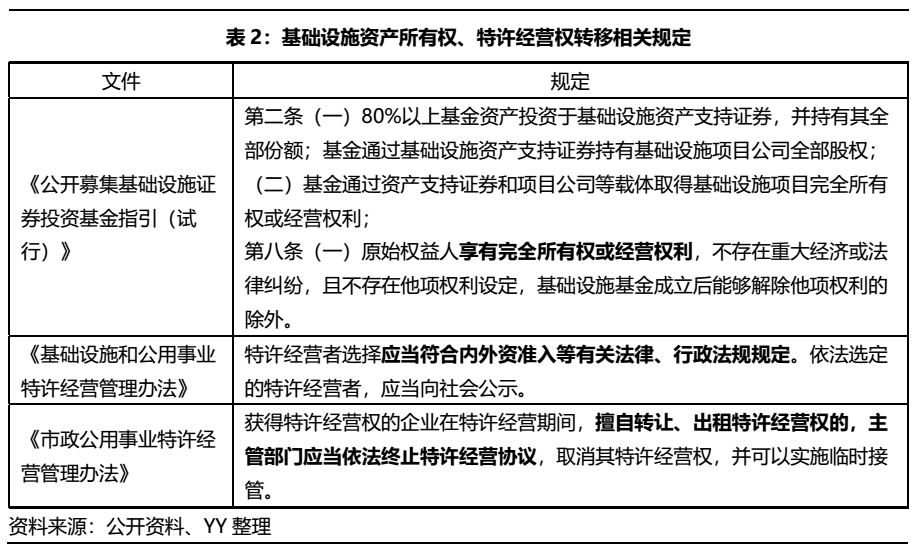

按照《公开募集基础设施证券投资基金指引(试行)》(下称“指引”),对于底层的基础设施资产的要求是,持有项目公司100%的股权及基础资产的所有权或特许经营权;并且保证原始权益人享有完全所有权或经营权利。对于底层资产的处理,一般可以通过两种方法,一种是通过股权收购的方式获得原项目公司100%的股权以间接取得基础设施的所有权,另一种是新设一家100%持股的新项目公司,由原项目公司将基础设施所有权或特许经营权转让给新项目公司。

而对于基础资产所有权和经营权的规定,主要矛盾点在于业内对于基建领域中特许经营的内涵和外延尚未达成共识,在目前相关部委发布的特许经营协议示范文本及很多法规,如上表的国家发改委、财政部等六部委2015年联合颁布的《基础设施和公用事业特许经营管理办法》以及住建部颁布的《市政公用事业特许经营管理办法》中,都存在限制通过股权转让实现经营权转让的条款或规定。

由此可见,在目前尚未放开对特许经营权的转让或转移限制之前,通过收购项目公司股权的方式间接持有基础设施项目将是REITs常用的交易模式。但是,在这样的相关规定下,通过收购原项目公司股权的方式并不一定能够完全规避上述限制。因此要实现基础资产的完全转让,需要进一步配套细则的出台。

2.3 税收问题

境外REITs能够得到快速的发展,很大程度上是因为其具有税收中性的原则,如美国在1960年的《国内税收法典》中明确了REITs税收优惠,而日本和新加坡等也在REITs主体端减免分红所得税,中国香港就在投资者端减免所得税,境外市场均给予REITs不同程度的所得税豁免以避免重复征税。

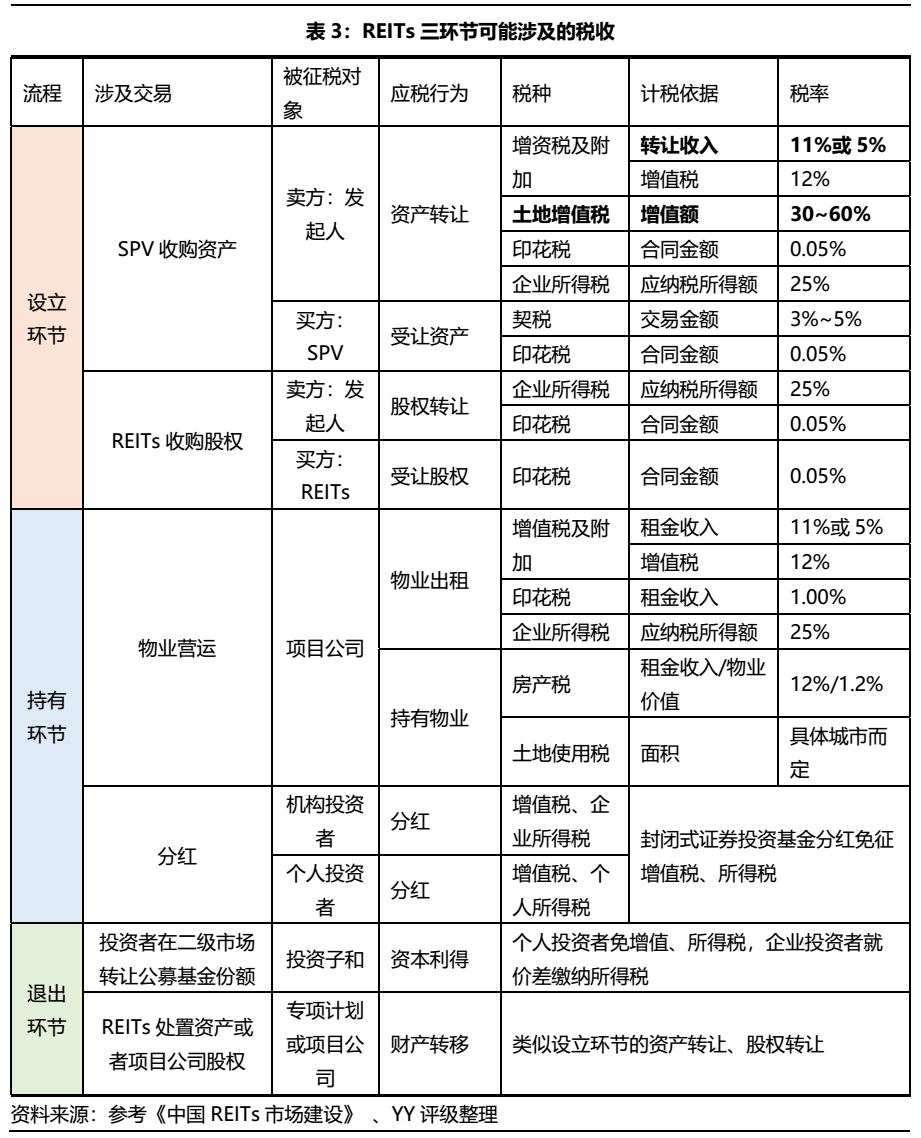

目前我国没有专门为REITs制定综合性的税收法规,属于“摸着石头过河”阶段。分阶段来看,在REITs的三个阶段:设立环节——持有经营环节——退出环节,涉及税种多,结构复杂,尤其是在设立和持有经营环节,税负较重,具体见下表。

综合以上三个环节可能存在的税收情况来看,主要的问题在于以下几点:

①税负重。在REITs设立阶段,若采用SPV收购资产的方式,在资产转让中会就产生土地增值税,而增值部分的征收比例在30~60%之间,是税负最重的一种潜在税收,在退出阶段亦是如此,高税负会降低持有人的发行意愿和REITs产品的收益率。

②重复征税。相比一般证券化产品,REITs的架构更为复杂,尤其是在运营阶段,鉴于REITs本身“利益分配的导管特性”,同一收入往上传递直至投资者端,如果税收政策不够明确,可能会导致在资产收益和投资者层面重复征税,因此需明确各层级的税收政策。

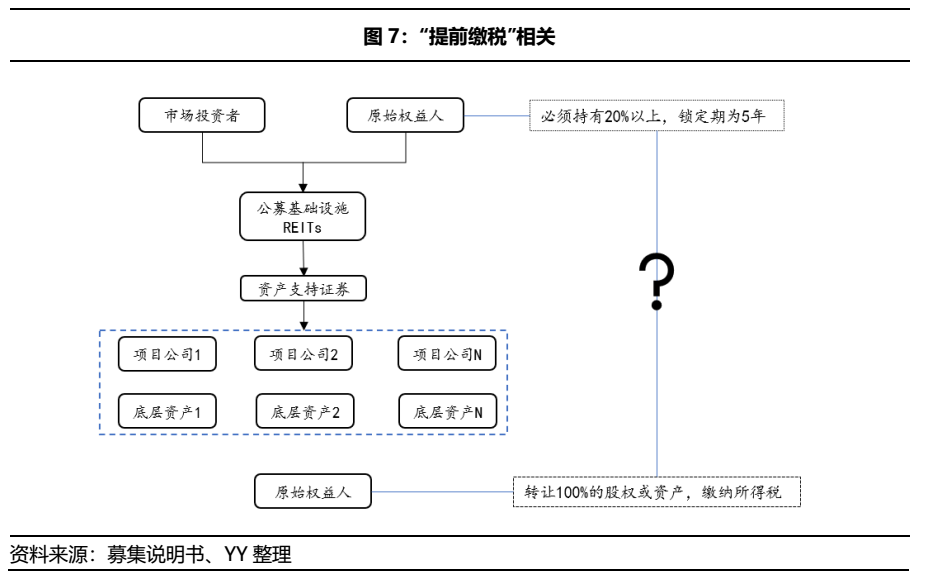

③提前缴税。根据《指引》规定,基础设施资产原始权益人需要将项目公司的全部股权向REITs转让,该环节肯定要缴纳企业所得税。但是在REITs配售阶段,原始权益人必须参与REITs战略配售,持有不少于20%的份额,锁定期为5年。这就意味着原始权益人实际上出让了80%资产的收益,但缴纳了100%资产口径的税收,且自持的20%份额只能在5年之后变现或转让,这就意味着这20%的部分是提前纳税的。

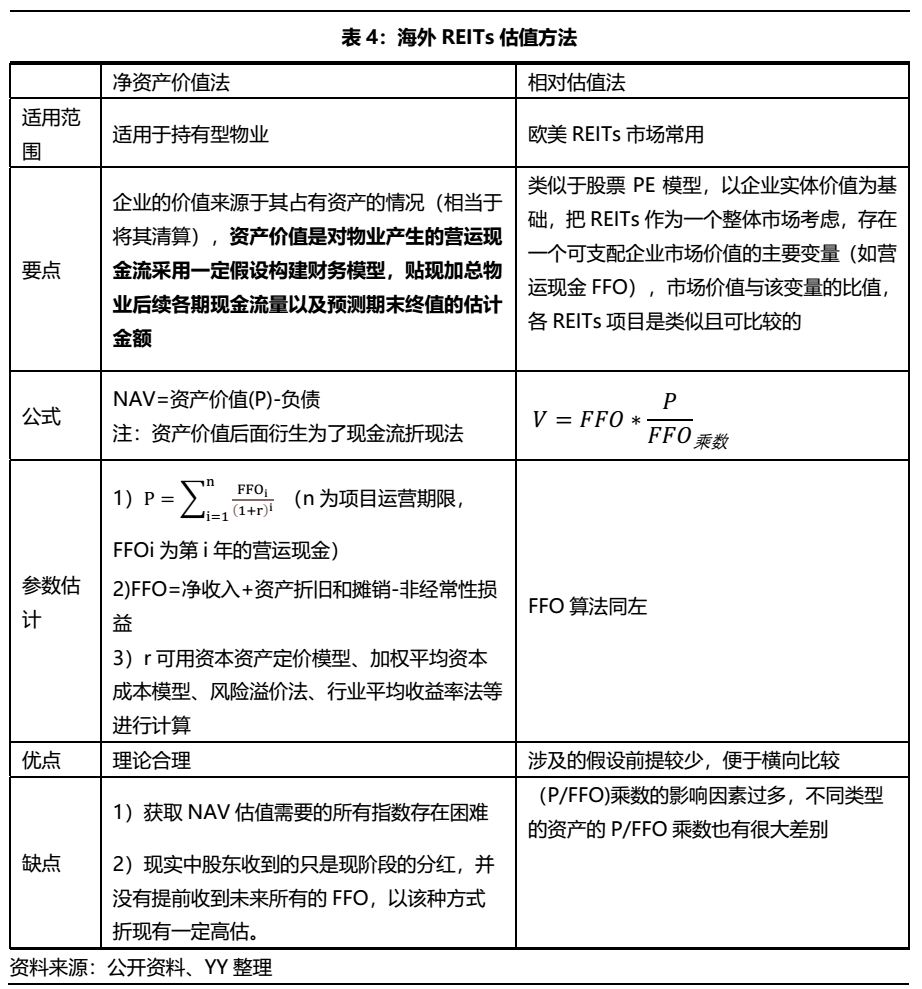

2.4 估值问题

目前海外市场对REITs的估值主要有两种方法:绝对估值法(净资产法,又叫NAV法)和相对估值法(P/FFO乘数法),NAV法主要适用于持有型物业,P/FFO在欧美市场上较为常用,具体要点如下。

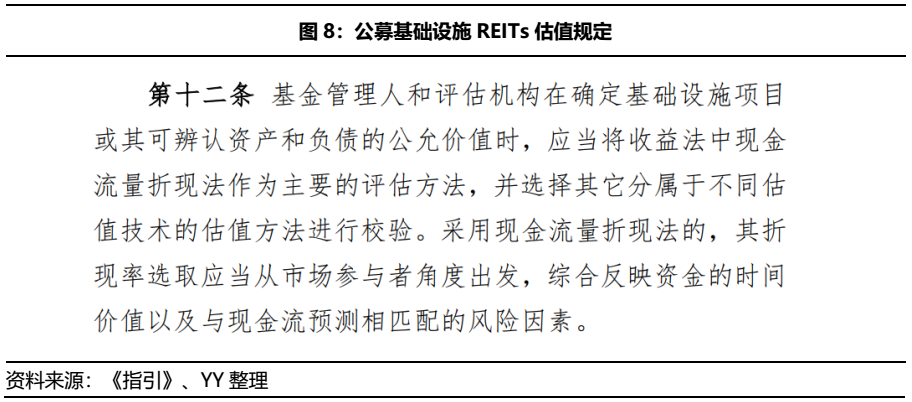

而对于公募基础设施REITs的估值,根据《指引》,应当将收益法中现金流量折现法作为主要的评估方法,由此看公募REITs定价的锚主要是基于未来现金流和折现率确定的资产评估价值,而在该种估值方法下,对于各项参数的确定,如底层资产为高速公路的,现金流受宏观环境、突发事件(如疫情期间免收通行费等)影响较大,较难预测,存在一定的难度。

且从投资端来看,可能会存在以下几个问题:首先,REITs虽然可上市交易,但在流动性不足的情况下,基础设施REITs的交易价格可能波动较大。而作为有稳定分红预期的品种,险资、银行理财等机构投资者希望其有一定的固收属性,过大的估值波动会扰动其投资意愿;其次,根据规定资产评估机构对基础设施项目每年至少进行1次评估,更新REITs净值,这样也会造成估值上的较大偏差;最后,公募基础设施REITs的底层资产包含很多特许经营权资产,按照现金流量折现法,其资产价值肯定会随特许经营权的到期而降低,投资者心理预期仍有待建设。

但是另外一个维度而言,深受信用缺失和建设之苦的市场,如果有扎实的资产,且处于早前期,是有很高的红利释放的。Reits定位的资产-负债的匹配和证券化的流动性,虽然可能初期有瑕疵,有顾虑,但是可能会带来巨变。现在不是投资者要不要接受的问题,而是怎么去尝试分析、定价和参与?

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!