任博宏观伦道

任博宏观伦道 作者:毛小柒

继3月16日金融委会议释放强烈维稳信号之后(参见金融委释放强烈维稳信号),3月30日的国常会和货币政策委员会2022年第一季度例会再次定调,释放的稳信号亦比较强烈。毕竟,这两场会议的召开时间,恰恰是一季度已经尘埃落定了,意味着两场会议实际上是在为二季度定调,毕竟稳住上半年只剩一个季度了。

一、对形势有清醒的认识:更不乐观

两个会议前后衔接,整体上看对形势有清醒的认识。例如,国常会提出经济下行压力进一步加大、国内发展面临新的挑战。再比如,货币政策委员会例会则提出地缘政治冲突升级,国内疫情发生频次有所增多等。

因此,目前内外形势对于国内稳增长与稳预期均不是太有利,需要有相应的政策对冲,而此时出于政治角度的考虑,需要把稳增长放在更加突出的位置,也即国常会提出的,咬定目标不放松。

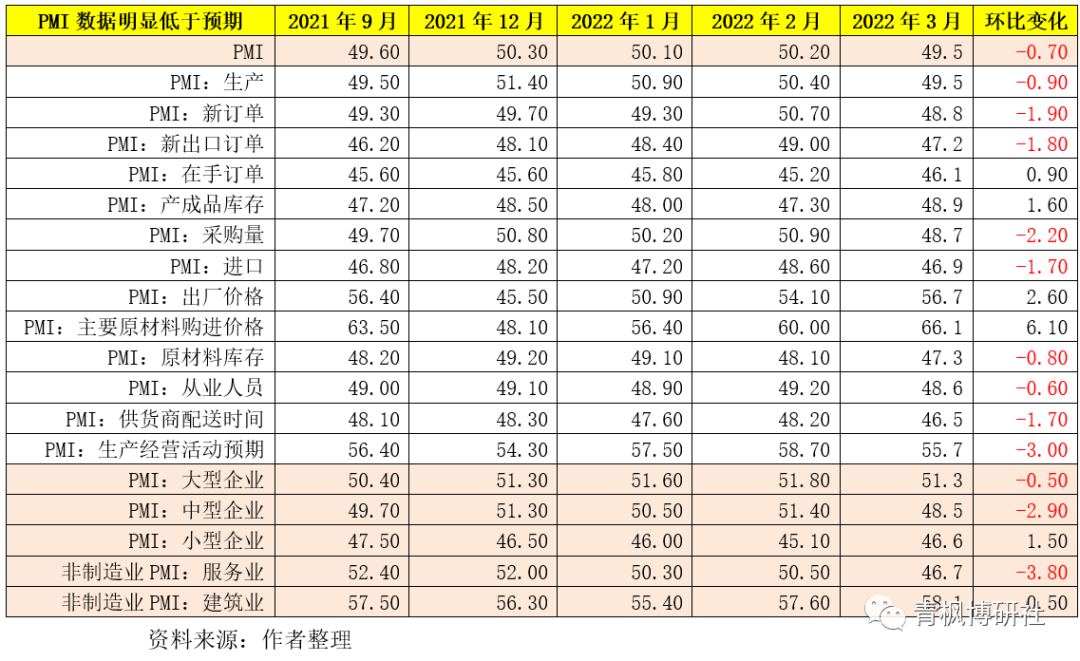

二、PMI再破50:低预期,且弱势格局明显,制造业与服务业景气度收缩

刚刚公布的统计数据显示,制造业PMI指数降至49.50,时隔四个月之后再次回到荣枯线以下,环比下降0.70,较预期低0.30。同时,非制造业亦降至48.40,环比大幅下降3.20,表明目前制造业与非制造业的景气度均处于收缩区间,经济下行压力进一步加大,市场预期进一步转弱。具体看,

(一)制造业的生产景气度趋于回落、市场需求明显减弱、原材料库存量持续走低、用工景气度下降、供货商交货时间继续放慢。

(二)制造业中的中型企业以及服务业受影响最大,景气度下滑明显。铁路运输、航空运输、住宿、餐饮、房地产、租赁及商务服务、居民服务、文化体育娱乐等行业商务活动指数低于临界点,景气度处于收缩区间。

(三)原材料价格对制造业景气度的冲击较大,表明海外因素对国内经济的冲击超预期,不容忽视。

三、政策应对更积极:稳定经济的政策早出快出

我们相信,国常会及货币政策委员会例会在召开之前,应对一季度经济形势和PMI数据有清醒的认知,也认识到政策层面需要更积极,2-3月更多处于观望状态的货币政策似乎不应该再保持平静。国常会强调稳定经济的政策要早出快出,不出不利于稳定市场的措施,制定应对可能遇到更大不确定性的预案。而货币政策委员会例会则提出要加大稳健的货币政策实施力度。这两个表述似乎有下几个意思:

(一)早出快出的表述意味着一些稳定经济的政策还没有出,需要尽早出来。

(二)以前的表述是慎重出台不利于稳定市场的措施,现在改成“不出”,这意味着政策底的定调更加牢固。

(三)为未来做准备,制定应对更大不确定性的预案。

四、地产还没启动时,再次强调投资一定是稳增长的主力

目前地产行业警报还未解除,地产对经济的拉动可能要等到下半年甚至四季度。因此当前稳增长的主力一定是投资,这应该是没有疑问的。国常会亦对此较为明确,且对政府债券寄予厚望。

(一)去年已经下达的1.46万亿专项债额度需要今年5月底发行完毕。

(二)考虑到全年的专项债额度是3.65万亿,则意味着今年下达的额度合计会达到2.19万亿,这些额度将向偿债能力强、项目多储备足的地区倾斜,且需要在今年9月底前发行完毕。

(三)专项债聚焦于交通、能源、生态环保、保障性安居工程等领域,可以看出,基建仍摆在首位。

(四)全年水利工程项目可完成投资约8000亿元。

当然,国常会亦再次提出要防止沉淀资金闲置和债务风险,这意味着中央层面对专项债的跟踪使用和督导仍会持续加强。

五、9月底前至少会有一次降准

国常会提出金融系统要加强配合,保障国债有序发行。按照以往经验,这种配合主要体现在以下几个层面:

(一)通过降准、信贷等总量政策配合政府债券发行。

(二)通过降准、降息等政策降低国债发行的成本,并对冲供给带来的利率上行压力。

(三)通过总量与价格政策进一步达到稳预期的目标。

从这个角度看,今年9月底前,国债及地方债集中发行的这段时期,至少应会有一次降准,以配合政府债券的发行。当然

六、提高对海外风险的应对能力

货币政策委员会例会提出要提高开放条件下经济金融管理能力和防控风险能力。实际上,今年以来,国内金融市场的大幅波动以及预期的变化很大程度是受地缘政治博弈、中美博弈以及美联储政策收紧等外围因素的影响,因此和以前相比,海外因素对中国经济金融体系的影响要大很多,政策层面需要更适配。

七、市场对政策的预期大多仅体现在货币政策层面

金融委会议和国常会虽然向市场释放了出台宽松政策的较强预期,但这里指的宽松政策实际上包括货币政策、财政政策在内,如减税降费、留抵退税、政府债券发行等等均被决策层视为宽松政策的具体体现。但是,市场通过仅把宽松政策理解为降准降息等货币政策身上,从而导致市场的判断与决策层想表达的意思可能不在同一层次上,这点尤其需要注意。

我们认为,需要吸取过去的经验教训,过去、目前及后续的宽松货币政策更多应是出于配合财政政策等其它宏观经济政策实施的角度考虑,单纯出台可能性不大,同时宽松货币政策的实施无疑还会考虑到海外风险这一因素。

所以,在一季度尘埃落定、经济下行压力超预期以及稳住上半年的政策基调下,新一轮的宽松货币政策可期吗?(参见三月无降息,全年降息无?)

八、货币政策是稳增长政策的关键吗?

超预期弱的PMI数据以及国常会的定调表明,新一轮的稳增长即将来临,但宽松的货币政策能否成为稳增长政策的关键或居于主导地位还有待商榷。我们认为,所谓有效的稳增长政策,除宽松货币政策和积极财政政策之外,针对地产与城投的监管政策约束适度放松无疑显得更为关键,也更能发挥效用。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 国常会与货委会再定调