任博宏观伦道

任博宏观伦道

要有光,要让房企更公开透明

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

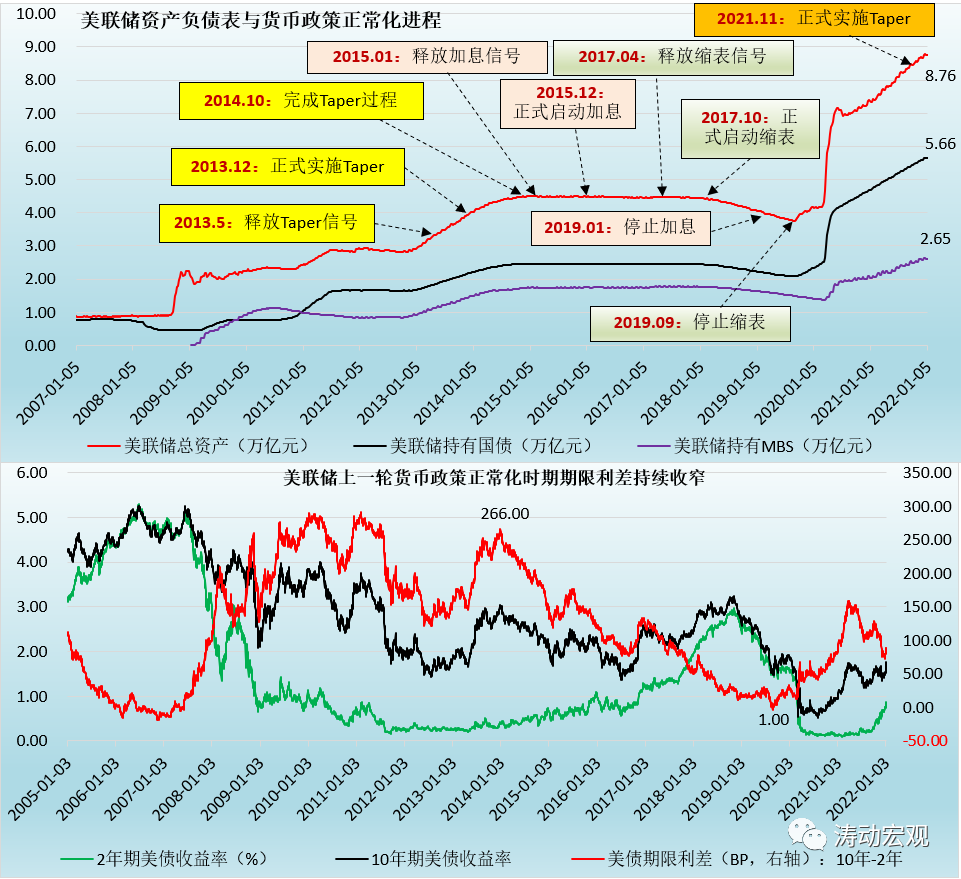

2021年12月以来的美债收益率快速上行、2022年1月5日公布的12月美联储会议纪要等诸多证据均表明,美联储将于2022年3月完成Taper、2022年3-4月启动加息(预计全年加息3-4次),同时在加息启动之际将很快启动缩表,以改变上一轮货币政策正常化周期所带来的利率曲线平坦化困境,这意味着本轮美联储加息与缩表的节奏要明显快于上一轮货币政策正常化时期。

(一)2021年10月14日,堪萨斯城联储银行官网刊发一篇由其宏观经济和货币政策部经济学家Karlye Dilts Stedman撰写的工作论文(标题为《当货币政策正常化时,操作顺序很重要》,英文名称为《When Normalizing Monetary Policy, the Order of Operations Matters》),核心观点是货币政策正常化过程中的操作顺序尢为重要,即在加息之前,缩表有助于防范收益率曲线的平坦化,扭转市场悲观预期、更好支持经济稳定,即这篇论文想表达的意思是加息与缩表节奏要加快、二者之间的时间间隔要缩短,甚至在加息之前就要先启动缩表。其背后的逻辑是通过加息提升短端利率,通过缩表提升长端利率,以推动利率曲线陡峭化。

(二)2022年1月5日,美联储发布的去年12月议息会议纪要内容显示(详情参见变局来袭——美联储年终议息会议评述),美联储Taper进程将于2022年3月完成(比原计划的6月份提早了3个月),并极有可能提前加息,同时其会议纪要还显示参会委员预计美联储加息和缩表进程可能比上次货币政策正常化时更快。

这背后的原因是本轮美联储持有的国债久期更短,并主张先缩减MBS,以避免上一轮货币政策正常化时期美债期限利差持续收窄带来的困境。

如前所述,由于本轮美联储持有的国债久期较上一轮更短,以及为防止利率曲线平坦化对经济恢复的冲击,本轮加息与缩表的节奏要明显快于上一轮。通常情况下,美联储货币政策正常化的回归路径会遵循“释放Taper预期——正式启动Taper(缩减QE)——释放加息预期——正式启动加息——缩表”的逻辑脉络,且各货币政策操作的顺序与节奏一般会比较谨慎,以避免引起市场恐慌。但可以比较笃定的是,本轮货币政策正常化周期内,上述逻辑脉络大致还能遵循,但Taper、加息与缩表各操作之间的时间间隔会明显缩短,节奏会有所加快。

因此,有必要对上一轮货币政策化进程中的顺序与节奏进行剖析。具体来看,美联储在2013年12月至2014年10月期间完成Taper过程、在2015年12月至2019年1月期间完成加息过程、在2017年10月至2019年9月期间完成缩表过程,可以看出Taper完成后与加息开始之间的时间间隔为14个月、加息开始后与启动缩表的时间间隔为22个月。也即,并非加息过程全部完成后,才会正式启动缩表,同时上一轮Taper、加息与缩表之间的时间时隔实际上均比较长。

(一)Taper过程:2013年12月正式启动Taper至2014年10月完成

1、2013年5月议息会议后,美联储货币政策正常化之路正式开启,随后半年时间美联储均在强化这一信号(不过当年9月也曾因一些经济数据不及预期而有所迟疑)。例如,2013年6月的议息会议明确“美联储可能在2013年晚些时候放缓资产购买的步伐……直至2014年年中结束”,2013年10月的议息会议纪要(2013年11月20日公布)提出“预计更好的经济数据将允许美联储在接下来的几个月内实施Taper”,此次会议还讨论了以何种方式实施Taper。这意味着2013年10月的议息会议已经确定了要正式启动Taper。

2、2013年12月18日,美联储的议息会议正式宣布开始实施Taper,即将每月850亿美元的资产购买规模缩减至750亿美元。2014年1月的议息会议将每月资产购买规模缩减至650亿美元、3月的议息会议缩减至550亿美元、6月的议息会议缩减至350亿美元、7月的议息会议缩减至250亿美元、9月的议息会议缩减至150亿美元。2014年10月的议息会议上,美联储正式宣布自2012年9月起实施的第三轮QE政策正式结束。

(二)加息过程:2015年12月第一次加息至2019年1月正式完成

前面已经指出,美联储的货币政策正常化路径基本上遵循“向市场释放Taper信号——Taper过程——向市场释放加息信号——加息——向市场释放缩表信号——正式缩表”的逻辑脉络。

1、自2014年10月美联储完成Taper过程后,美联储开始向市场释放加息信号,这一过程持续了大致一年左右,贯穿于整个2015年。2015年1月的议息会议传递出加息预期的信号,2015年6月的议息会议以及7月的美联储主席耶伦国会听证会均明确表示2015年年内加息概率较大。

2、2015年12月27日,美联储宣布上调联邦基金目标利率25个基点至0.25-0.50%,标志着美联储正式迈入了加息周期。

随后2016年12月、2017年3月、2017年6月、2017年12月以及2018年3月、6月、9月以及12月的议息会议上,美联储均分别上调联邦基金目标利率25BP(即2015年1次、2016年1次、2017年3次、2018年4次),联邦基金目标利率也从最初的0-0.25%调升至2.00-2.50%。

可以看出,自2015年12月开始,美联储的加息周期持续三年,直到2019年8月才开始进入降息周期,且加息动作均在季末月份的议息会议上。

(三)缩表过程:2017年10月正式启动缩表至2019年9月停止缩表

2017年4月的美联储议息会议讨论了缩表的问题,正式向市场释放缩表信号。2017年9月美联储公布缩表方案,同年10月正式启动渐进式缩表(直至每月缩减规模上限达到300亿美元国债和200亿美元MBS)。

2019年1月的议息会议上(纪要于2019年2月21日公布),美联储释放出停止加息和停止缩表的信号。2019年3月的议息会议上美联储明确从2019年5月起将缩表规模从以前的300亿美元降至150亿美元、并于2019年9月停止缩表。这意味着自2019年开始,美联储的加息与缩表周期已经画上了句号。

综合美联储货币政策回归正常化的过程,我们看到:

1、从向市场释放Taper信号到完成Taper的过程中(持续一年半),美联储总资产规模从3.35万亿美元扩张至4万亿美元以上。而这一阶段的政策内涵只是放缓扩表步伐。

2、从向市场释放加息信号到完成加息的过程中(持续四年),美国联邦基金目标利率从0-0.25%调升至2.00-2.50%。

3、从向市场释放缩表信号到完成缩表的过程中(持续两年半),美联储总资产规模从4.50万亿美元以下缩减至3.80万亿美元以下。

虽然表面上看,对通胀的担忧是美联储加快Taper步伐与提前加息的大背景,而对期限利差收窄的担忧则导致加息与缩表节奏加快的另外一个原因。

(一)上一轮美联储货币政策正常化时期(2013-2019年),美国债市期限利差呈现持续收窄的特征。具体看,

1、2013年12月至2015年2月期间,美国10年期国债收益率与2年期国债收益率之间的利差空间由262BP的高点持续收窄至120BP左右。

2、2015年7月至2016年8月期间,美国10年期国债收益率与2年期国债收益率之间的利差空间由174BP的高点持续收窄至80BP左右。

3、2017年1月至2019年1月期间,美国10年期国债收益率与2年期国债收益率之间的利差空间由167BP收窄至2019年的-5BP左右,出现倒挂。

(二)期限利差的收窄意味着利率曲线的平坦化特征更为突出,不仅隐含着市场对未来经济前景的悲观预期,还会压缩银行的利差空间、使得经济和金融体系本身更为脆弱。美联储的研究认为缩表(即量化紧缩)有助于避免上述情况、推动利率曲线变陡。

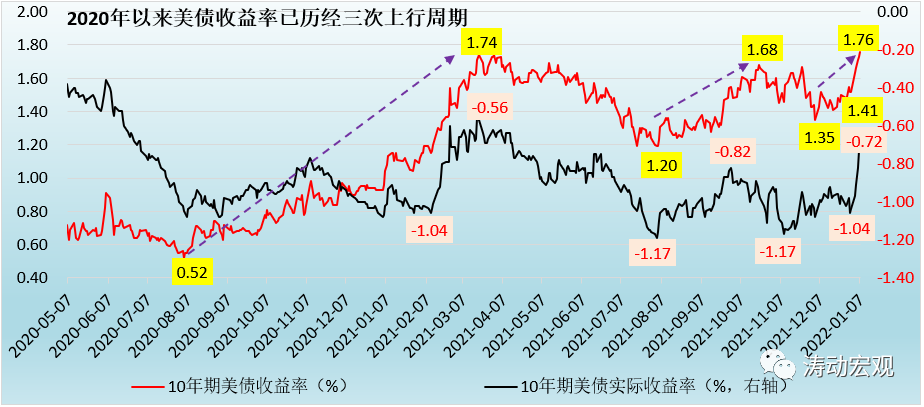

如果从2020年算起,美债收益率已历经三次上行周期。

(一)2020年8月至2021年3月期间:10年期美债利率持续上行

1、2020年8月4日至2021年3月19日期间(持续7个多月),10年期美债收益率从0.50%的低点附近持续升至2021年3月的1.75%附近,7个月左右的时间10年期美债收益率累计上升了125BP。

其中,2021年1月27日至2021年3月19日这段时期,美债收益率由1.04%快速升至1.75%附近,不到2个月的时间里累计上升70BP左右。

2、这一时期实际上又可以分为两个阶段:

(1)2020年8月4日至2021年2月11日期间(持续6个月左右),10年期美债实际收益率并没有怎么变化,始终在-1%附近变化。

(2)2021年2月11日至2021年3月19日期间(持续1个月左右),10年期美债实际收益率从-1.05%附近大幅升至-0.56%附近,累计上升了50BP左右。

这意味着2021年2月11日之前,美债收益率的上行主要由通胀预期因素推动;而2021年2月11日至3月19日期间,美债收益率的上行则是由通胀预期和经济基本面的改善两大因素共同推动。考虑到实际收益率代表市场对经济基本面和政策面的真正预期,因此除经济基本面因素外,政策预期收紧也值得关注。

(二)2021年8月至10月期间:名义利率与实际利率基本同步上行

如前所述,第一轮美债收益率上行周期其实是有明显分化的,虽然美债收益率上行周期持续了7个多月,但美债实际收益率的上行则仅持续了不到两个月。这次美债收益率的上行则有所不同,美债名义收益率与实际收益率基本同步上行,而经济基本面和政策面的成分要更多一些,持续性可能也会更强一些。具体看,

1、2021年8月4日至10月期间,10年期美债名义收益率由1.20%附近升至目前的1.68%附近,在两个多月的时间里累计上升了48BP。

2、2021年8月4日至10月期间,10年期美债实际收益率由-1.20%附近升至目前的-0.80%左右,两个多月的时间里累计上升了40BP。

这意味着通胀因素似乎不是主导第二轮美债收益率上行的唯一因素,经济基本面与政策面的因素更大一些。

(三)2021年12月以来(第三轮):实际利率上行幅度更大、更猛

2021年12月,特别是美联储2021年年终议息会议以来,美债收益率上行节奏明显加快,幅度也更大。而与之前不同的是,本轮上行周期中,利率水平的上升幅度明显大于前两轮、节奏也较前两轮更快。其中,美债实际收益率上行力度似乎更强。具体看,2021年12月以来,10年期美债名义收益率由1.41%的水平上升至目前的1.76%(上升幅度为35BP),10年期美债实际收益率则由-1.04%的水平上升至目前的-0.72%(上升幅度合计为76BP)。

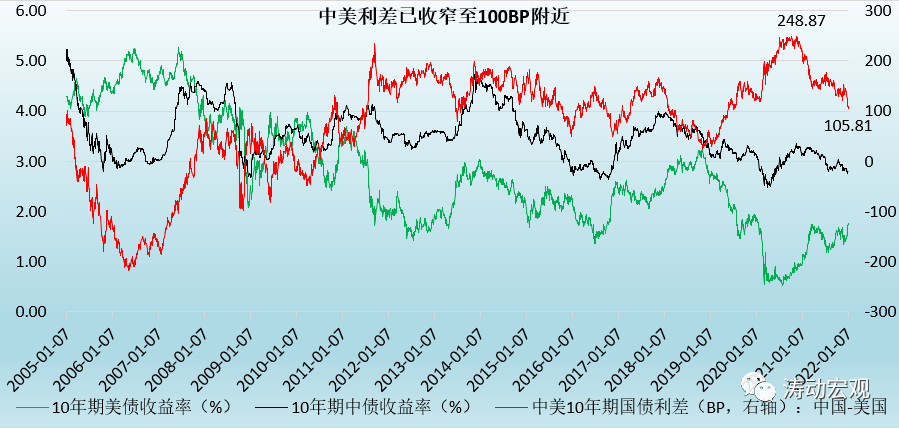

(一)目前中美利差已收窄至100BP附近,创2019年5月以来新低

美债收益率的上行直接影响中美利差的变化。截至2022年1月 7日,中国和美国10年期国债收益率分别为2.82%和1.76%,中美利差相应收窄至106BP,创下2019年5月以来新低,较2020年11月的250BP附近收窄140BP左右。

(二)预计未来中美利差收窄态势仍将延续

中美利差收窄的原因是显然的,且这些原因在未来还会持续下去,也即未来中美利差收窄态势仍将延续,预计会达到80BP左右。

1、美联储政策收紧预期正持续强化,不仅Taper进程会在2022年3月提前完成,加息与缩表节奏亦有望加快,预计将会推动中美利差收窄。

2、通胀预期虽然没有继续强化,但持续性预期却有所加强,未来半年内通胀水平预计仍将处于高位,并对美债收益率上行形成支撑。

3、经济基本面的修复以及就业数据虽然仍有反复,但修复的方向是比较确定的,导致美债收益率,尤其是实际利率和短期利率会有一定上行压力。

4、国内经济下行压力进一步凸显,使得国内债市利率很难快速持续上行。

(三)中美利差收窄会影响到人民币汇率和跨境资本流动

1、中美利差的变化会进一步影响跨境资本流动与人民币汇率。而从历史数据来看,中美利差与人民币汇率之间具有较强的相关性,即当中美利差扩大时,人民币趋于升值;当中美利差收窄时,人民币趋于贬值。

2、后续若中美利差持续收窄,则人民币汇率的走向势必会受到影响。虽然目前看这种情况尚未显现,汇率仍呈现出美元走强与人民币趋稳并存的特征,但需要警惕中美利差持续收窄以及国内货币政策宽松对汇率的潜在影响。

3、这里也应进一步关注中美利差收窄可能带来的跨境资本流动风险。当然,目前来看人民币资产在全球仍极具吸引力,因此跨境资本流动风险尚未显现,但需要警惕,预计政策层面会更强调资金的双向流动,而非单向流入。

正如2022年1月5日央行主管的《金融时报》发表的评论号文章所指出,2022年人民币汇率将面临“四差变化”带来的贬值压力,进口企业、借用外债企业要谨防汇率贬值带来损失。这里指的“四差变化”分别指本外币利差缩小、经济增长差变化、对外贸易差缩小以及风险预期差逆转。

(四)美债收益率持续上行会给股市带来调整压力

1、国债收益率的上行往往会导致风险资产(股市等)出现调整。特别是从2003年以来的历史数据来看,美国国债收益率与美国道琼斯指数、标普500指数和纳斯达克指数的相关系数分别高达-63.68%、-64.19%和-67.95%,呈现显著负相关性,也即当美债收益率开始上行时,美国股市倾向于下挫。

2、虽然2014年以来,美国债市与股市之间的负相关性明显减弱,相关系数仅为-18.63%,使得美国股市的调整是否会持续以及调整幅度仍有待观察。但短期来看,美国股市受到债市收益率的影响应该是确定的,特别是估值较高的科技股等成长型股票可能尤其值得关注。这可能也是近期美国股市表现糟糕的原因。

(五)中美利差收窄限制了中国债市收益率下行的空间

目前中美利差已经收窄至100BP附近,未来还有可能进一步收窄,预计2022年内最大会收窄至80BP左右。不过,中美利差收窄无疑进一步限制了中债收益率下行的空间,基于此我们预计10年期中国国债收益率的下限应为2.60%左右,离目前位置最多有20个BP,而全年低点很可能会在2022年一季度出现。

特别是,虽然数据上显示中国和美国10年期国债名义收益率之间的相关性不高,但中国10年期国债收益率与美国10年期国债实际收益率之间的相关性却比较高,这意味着美国实际利率的变化无疑会影响到中国债券市场。

当然,美联储Taper、加息与缩表节奏的加快也意味着,留给国内货币政策宽松的时间窗口越来越窄了,国内政策层面料将无法容忍跨境资本流动的较大幅度波动,在人民币国际化的大背景下亦无法容忍人民币汇率的大幅波动。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 美联储加息与缩表节奏可能加快?