地产三哥

地产三哥

最及时的信用债违约讯息,最犀利的债务危机剖析

作者:地产三哥

来源:地产三哥(ID:dichansange)

“你有你的路,我有我的路。至于适当的路,正确的路和唯一的路,这样的路并不存在。”

尼采的这句话适合人生,但并不适合房地产开发行业。

至少不适合2015-2017年的房地产行业。

2015-2017年棚改托市导致了行业进化趋同:用更多的钱去撬动更多的杠杆,从而开发更多的楼盘,获得更多的利润。

钱从哪里来,第一是借贷,第二是预收款,第三是其他应收款(工程账款、合作方占款等)。

闽系房企在这一波浪潮中冲杀的最厉害。

它们是怎么冲出来的,以后又会去往何处?

本文从负债结构的角度去观察四个闽系房企样本:泰禾、阳光城、融信、禹洲。

它们代表了四种不同的风格,日后的归宿可能也会有所不同。

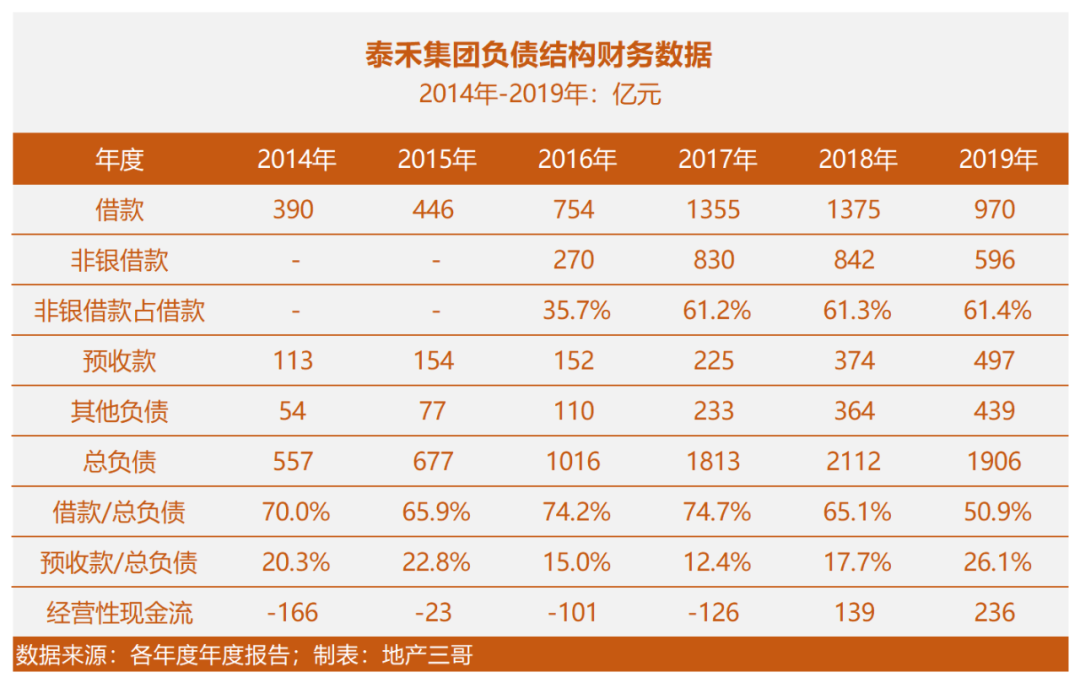

一、黄其森的泰禾

“那一夜,我也曾梦见百万雄兵。”

在2020年4月22日泰禾公告被北京市第四中级人民法院列为失信被执行人之前,黄其森做了很多努力。

2019年末泰禾的有息借款970亿元,比2018年降了400亿元。

这次降负债是以大幅降价和抛售优质项目为背景的,很被动。

“大英雄手中枪翻江倒海,抵挡不住“饥寒穷”三个字,有钱男子汉,无钱汉子难。”

西藏信托的1.2亿元的本金,只占泰禾年末有息借款的千分之一。在泰禾的有息借款中,来自于信托等机构的非银融资占比61.4%。

一直以来,泰禾都是依托于借款驱动,从2014年开始,借款占总负债比例一直维持在65%-75%之间。

出身银行的黄董事长对金融周期太不当回事了。

2016年初两会期间,时任全国政协委员黄其森说:开发商要在价格上“做减法”,品质上要“做加法”。

“光指望政府救市,“等、靠、要”没有出路。”

但这一年,政府还是出手托市了。

2016年是黄其森定义的“温暖之年”,也是行业的“温暖之年”,这一年,为了借给泰禾钱,甚至有融资机构愿意在黄其森办公室外等三四个小时。

接下来的两年,泰禾的计息借款从2015年末的446亿元增加到2017年末的1355亿元。其中,非银融资占比从30%左右增加到61%。

2017年,泰禾开始在全国并购式的拿地扩张,当年36块地中,26块是并购的。

钱能解决的事情,都不是事情,显然并购扩张不止是钱的事情,它甚至比开发一个新的的干净的项目难度更大,这个结论显然无需我们现在再用泰禾江苏项目的官司纠缠的具体过程去证明了。

2017年末,泰禾的有息借款已经占总负债的75%。

当2018年3月,黄其森喊出“高周转就是利润、就是竞争力”的时候,危险已经逼近了。

融资的刹车踩的太晚,而经营的油门踩的太松,尤其是泰禾做的还是慢周转的高价产品。:2015-2017年连续三年经营性现金流为负。

所以,车辆才会失控。

早在2013年,“高周转”这样类似的话,黄其森董事长也说过。如果没有后面一波棚改新高潮,也许泰禾的苦日子会提早到来,可能代价也不会这么大。

人们总是容易被眼前的诱惑和自己的野心带偏。

也许今天在和债权人、万科、政府多方谈判的空隙,作为泰禾的实控人,回想当日盛况,也会有些感慨。

独自莫凭栏,无限江山,别时容易见时难。流水落花春去也,天上人间。

泰禾,在持续进攻中忘记了防守。

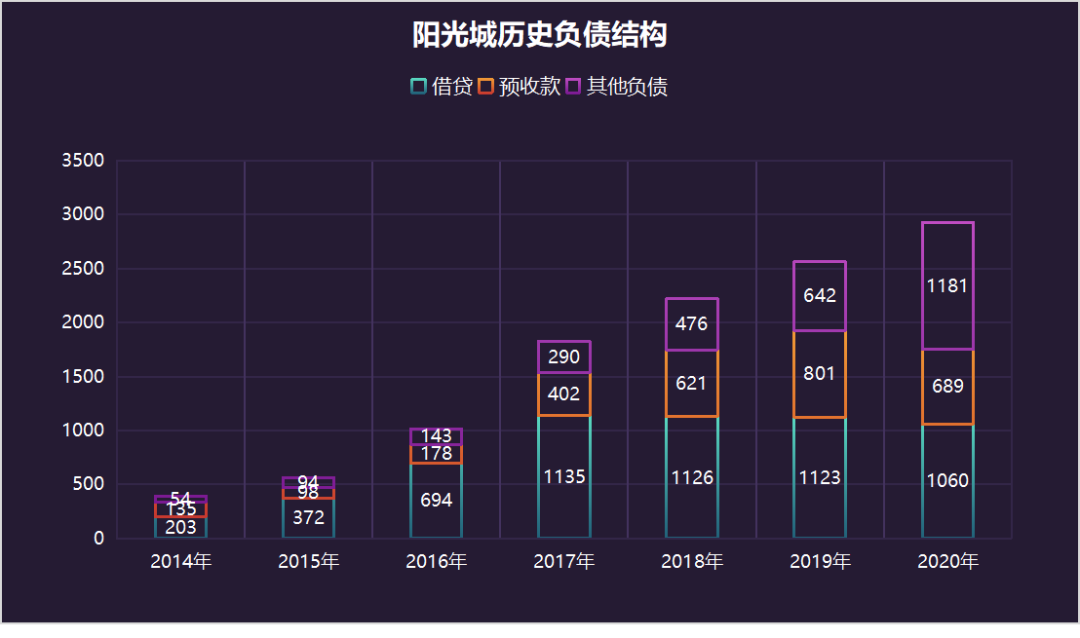

二、林腾蛟的阳光城

“如果这世界上真有奇迹,那只是努力的另一个名字。”

即便是今天,在TOP30房企中,阳光城的财务指标算不上优秀,杠杆比率依然很高。净负债率虽然降到了95%,但这还是把40亿元永续债算到净资产后的数据。

但是,比这样一份指标更差的情况下,去年中期泰康人寿对阳光城进行了战略投资。没有无缘无故的战略投资,阳光城的确有些不一样的地方。

阳光城曾经和泰禾很像。

回顾历史数据:

2015年末到2017年末,阳光城的计息借款从372亿元增加到1135亿元,同期的数据和增速和泰禾接近。

2017年末,融资额达到巅峰,借款占总负债的68%,借款驱动效应明显,和同时期的泰禾接近。

2018年末,非银融资占借款比53%,和泰禾接近。

财务数据接近,但是最终结局不同:泰禾硬着陆,阳光城基本上软着陆成功。

阳光城融资的刹车踩在了2017-2018年,经营的油门也在2017年开始猛踩。

2017年到2020年,阳光城的借款持平略有减少,占总负债比例从68%降低到36%。

在借款中,非银融资比例从53%降低到20%。

2017年是关键的一年,这一年开始阳光城经营性现金流开始转正,并且持续至今。

对借款和非银融资的倚重程度降低,这意味着融资机构不会雨天收伞了。

从运营到财务,“双斌”的确有本事,成功软着陆。

从“中民投”的进入退出、到挖来“双斌”、再到引入泰康,林腾蛟董事长的确有本事,步步为营,完成了三级跳。

而泰康人寿的的战略入股,至少又增加了两处印象分,一是眼前的信誉加持,二是长远的合作预期。

虽然与泰康人寿的业绩对赌、母公司的资金状况对阳光城来说依然是两个巨大的挑战,但无疑从容多了。

从上市公司的角度,如果母公司继续放弃一部分控制权,可能会更好。也许上市公司的蛋糕做大的预期清晰之后,会发生这种情况。

2021年两会期间,作为全国人大代表,对阳明心学颇有研究的林腾蛟董事长提交了一个关于中国传统文化的提案。

按照《易经》的划分,如果说事业的发展有六个阶段:潜龙勿用、见龙在田、终日乾乾、或跃在渊、飞龙在天、亢龙有悔,腾蛟董事长现在应该处于终日乾乾和跃龙在渊之间的阶段。

阳光城,在持续进攻中建起了防守的城墙。

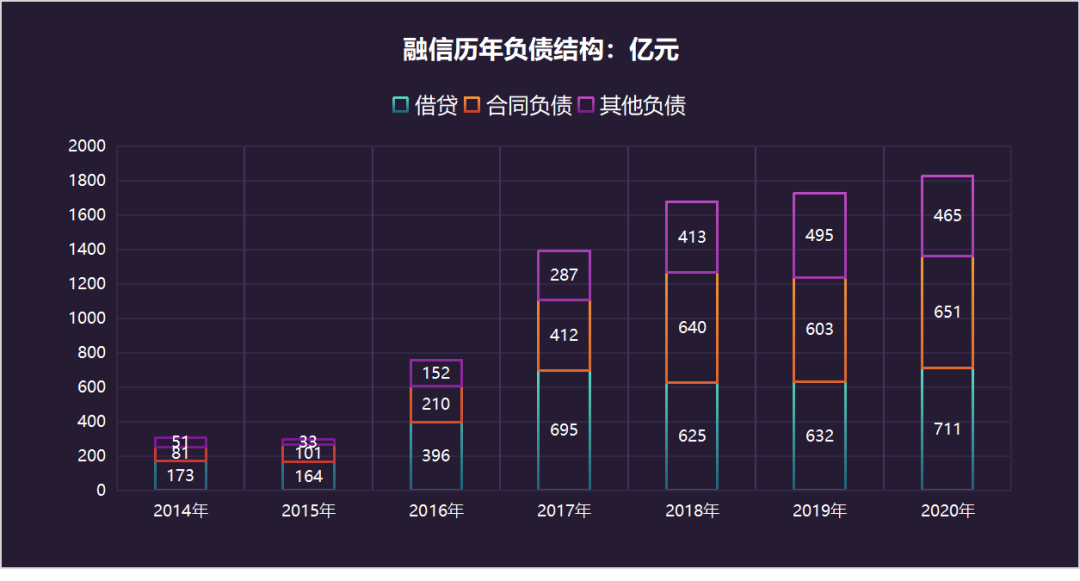

三、欧宗洪的融信

“不知道什么时候开始,我变成一个很小心的人,每次我穿雨衣的时候,我都会戴太阳眼镜,你永远都不会知道什么时候会下雨,什么时候出太阳。”

-王家卫《重庆森林》

融信曾经很高调,2016年静安地王就是证明,地王挣不挣钱两说,但是高山打鼓、名声在外。

而欧宗洪董事长十分低调,低调到几乎看不见什么采访。

高调做事,低调做人,向来是成功者的基本操作。

这两年融信做事也变得低调,低调到三道红线进入绿档,也没有引起市场更多的兴趣,没兴趣的直接原因大概是毛利率降幅明显。

和阳光城一样,融信的融资刹车踩在了2018年,直接踩停。这一脚刹车稳准狠,所以不大可能会出现失灵的现象。

相比于融资刹车的一致步调,在经营上如何踩油门,融信和阳光城的风格完全不同。

第一个差别是:融信瞄准长三角,而阳光城全国扩张。

以2020年数据来看:

阳光城合约销售单价14200元/平米,土地储备单价4366元/平米。

融信合约销售单价21400元/平米,土地储备单价7902元/平米,长三角销售金额占比75%。

第二个区别是:融信的项目权益比例低于阳光城。

阳光城的土储权益比例为67%(2020年末);融信的土地储备权益比例为47%左右(2019年末数据)。

融信的少数股东权益比例过高,这一点也常被人怀疑为“明股实债”,但融信显然不认可这一点:“2020年底已经没有非标融资。”

重点布局长三角尤其浙江之后,面对“浙江甚至有的项目的净利只有3%-5%”的现状,融信放弃了对于利润和规模的追求,转而开始构筑安全垫。

从在手现金角度,去年,笔者曾经统计过TOP30的银行存款利息收入和货币资金比:TOP30房企的银行存款利率,这个数值的正常标准应该是在1.4%左右。

2020年,融信利息收入6.3亿元,对比300亿左右的现金余额,2019-2020年连续两年,均为2%左右,横向对比,这个数值偏高。

自身纵向看,2017年融信这一历史数据是0.4%,这侧面说明当日融信的资金链相对紧绷,而现在则是相对冗余的。

显然,融信这两年以牺牲规模和利润换取了更多的安全冗余。

与安全相比,没有什么代价是不值得的。

如果说泰禾输在没有防守、阳光城“以攻为守”完成了杠杆置换,那么融信则是先进攻,再防守,目前在长三角扎硬寨、打呆仗。

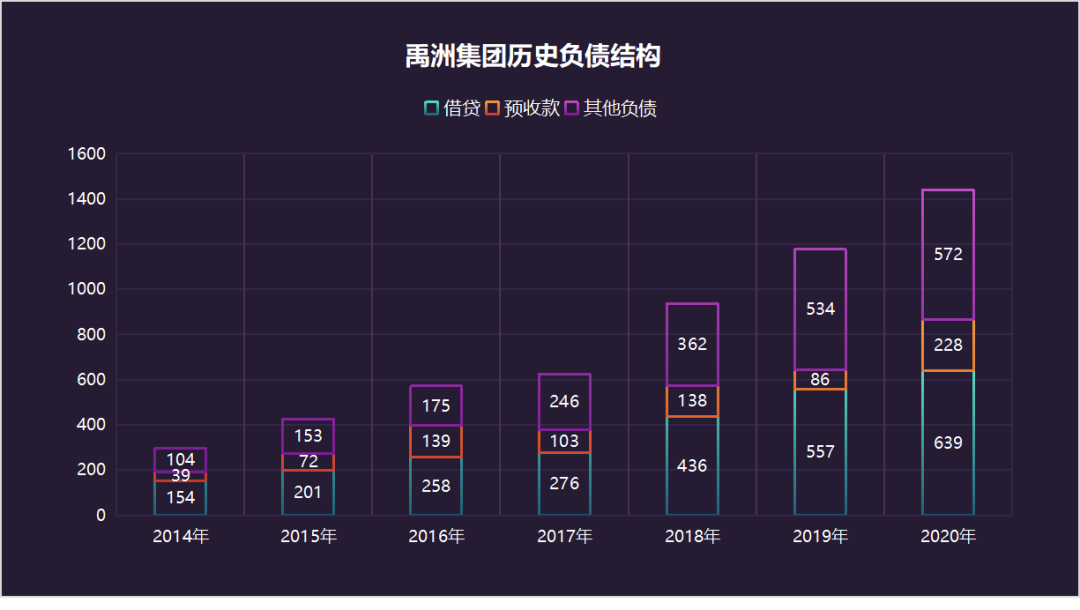

四、林龙安的禹洲

就像树上的果实,总有一些畸形的,但愿来一次风暴,将所有腐烂的、被虫蛀的果实一一打落。

---尼采

禹洲2020年开局不顺,审计后的全年收入低于未经审计的半年度收入,同时利润大跌。

对于结算收入的确认、收入的利润率,这两点,市场没有信心。

禹洲并表的合约负债和千亿的销售规模是不匹配的,更多的合约负债是联合营公司层面的。

联合营公司的存在犹如上市公司体外的蓄水池,可以控制表内的水位高低,从而影响上市公司的财务指标。

因此禹洲和审计机构在营收确认时出现龃龉,导致年度收入低于未经审计的半年度收入。

通过这张图能看出来两点:

第一、多年以来,禹洲上市公司体系的合约负债始终不能和销售规模匹配,表外规模多。

第二、在闽系房企大跃进的2015-2017年,和泰禾、阳光城、融信相比,禹洲集团的扩张速度明显偏低。

2018年禹洲借贷明显增加,但是限价的调控来了,这或许正是今年3月份尴尬局面的根本原因,有些高毛利的收入想并表但是审计师不让,所以,毛利率仅有4.6%。

有时候,你以为你只是错过了春天,其实错过的是一年;你以为错过的只是一年,其实是一个周期。

成于稳健,失于保守,这是禹洲的风格,所以才会慢一拍。

反过来看,这一次年报审计风波,未尝不是一次出清“腐烂的、被虫蛀过的果实”的机会。

禹洲集团的林龙安主席既是香港的太平绅士,也是港区的全国人大代表。

他向来推崇香港地产商不重规模、重利润的经营风格。也可能他没有想到这一波浪潮来得急,去的也快。

显然,从这两年的借贷增幅来看,禹洲还想抓住这个浪潮的尾巴。

浪潮的尾巴可能也是浪潮过后的漩涡。

禹洲,战机已失,进攻难见成效,防守自保无虞。

小结

王家卫的《东邪西毒》中,洪七问欧阳锋:

“这个沙漠的后面是什么地方?”

“是另外一个沙漠。”

年轻的洪七要穿过沙漠去一个没去过的地方,希望闯出个名堂。他说他会成为江湖上的英雄。

这四家风格不同的闽系房企谁走出来的几率更大?

想要穿越沙漠,就要像骆驼那样,而不是像一匹黑马。

长远来看,尼采的那句话一定是对的:

“你有你的路,我有我的路。至于适当的路,正确的路和唯一的路,这样的路并不存在。”

下篇文章讨论另外几匹同期成长起来的中型房企:中梁、奥园、美的、中南建设。

(正文完,待续)

上文链接:房地产从春秋到战国(上):小房企的退

附:四家公司部分原始财务数据

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“地产三哥”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!