债市邦

债市邦 作者:阿邦0504

来源:债市邦(ID:bond_bang)

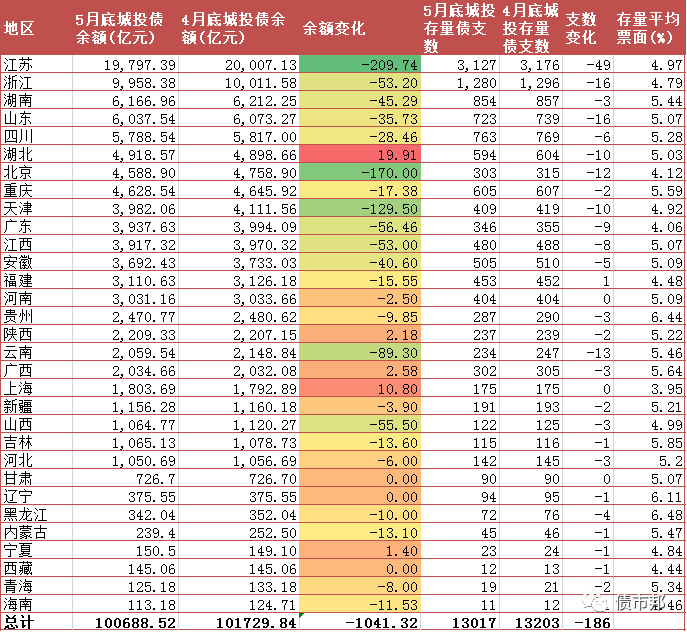

瞅了一眼数据,今年5月城投企业的债券市场净融资额为-1041亿元,创下了有史以来城投企业单月净融资最低水平,未来主承销商和投资人两个群体的内卷程度恐怕进一步加剧。

对于主承销商,尤其是证券公司主承而言,承销费收入主要来自于城投企业,承揽团队年底考核结果和城投发债节奏紧密绑定在一起。城投企业的债券发行动机可以分为新增发行和借新还旧两大类,新增发行受到地方政府负债率刚性控制和控制隐性负债的大环境约束,现在是越来越难;未来存量城投的借新还旧是承销商的基本盘,而净融资额如果持续下行,那意味着城投公司是自己掏钱(无论是来自于财政还是银行贷款)把债券还上不再新发。新增难做,存量蛋糕又在不断萎缩,2020年的债券投行大牛市还新招进来不少应届生和承揽团队,存量博弈必然导致的结果就是刀刃向内的内卷竞争,锁价发行,地板价承销费恐再现江湖。承揽承做朋友们今年不容易!

对于机构投资人,尤其是以配置信用为主的资管类投资机构而言,优质城投永远是最重要的配置基本盘。在信用收缩的市场环境下,机构信评东三省、云贵津区域”一刀切“成为常态,资金都一窝蜂涌向江浙川渝等南宋版图地区。但是最近这些区域的城投融资却在持续收缩,叠加投资机构高度一致的内卷区域偏好,就是这些区域信用债的利差不断向下,就连私募债这种流动性极差还无法质押的品种溢价都被压缩到20bp左右的水平。3年3.74%的苏州吴中私募,3.8%的嘉定私募,这价格阿邦是捏着鼻子也下不去手的。但是奈何优质城投的资产荒袭来,面对刚性的负债成本,资管投资经理们只得加入抢券大军。哪怕未来利率上行,但当下主要矛盾还是先把负债端成本给cover掉。

南向通箭在弦上,国内投资机构有望迎来新的配置领域,或许可以改变内卷局面,10%+收益率的中资美元地产债不香吗,7%+收益的中资美元城投债不香吗?

债券公募基金也有望乘着南向通东风,拥抱业务蓝海,推出高收益的中资美元债产品,改变现在机构投资者独大的畸形持有人结构局面。个人投资者还是看重绝对收益,现在的尴尬的收益率让债券基金被固收+和权益基金按在地上摩擦,难有出头之日。

投资端有望迎来改变,但承销端现在看还是比较无解的…降低今年业绩预期、锻炼好身体、多陪陪家人、储备好专业技能、维护好客户关系,为下一轮的承销周期做好准备,或许是债券承揽承做朋友们现在的帕累托最优。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债市邦”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 净融资创新低的城投和内卷的债券圈