地产资管网

地产资管网 作者:苏建红

来源:地产资管网(ID:thefutureX)

百年未见之变局,正在中华大地发生。这一变局立意深邃高远,至少穿透下一个30年。而中国城市化和房地产行业的嬗变则是变局进行时中至关重要的一环。

放在行业发展史中,2021年可以被称为房地产行业“存量改造”元年。这一年党中央非常清晰地推动了城市更新的顶层设计。

近日,万科郁亮有个观点表示:“过去的城市建设面临的很大一个问题是千城一面,城市发展到今天,需要有一些美好的记忆留下来,城市更新便成为一种趋势,千城一面的问题也将通过城市更新得以解决。”

城市更新业务的新一轮景气周期正加速而至。

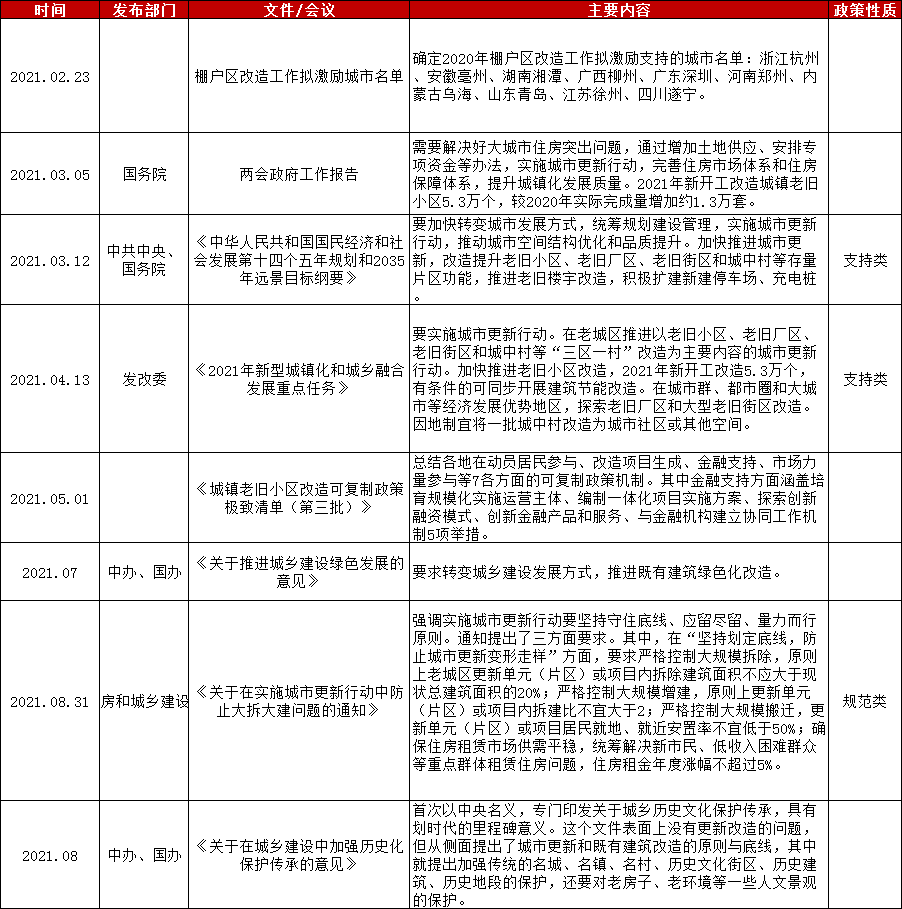

国家层面对城市更新的政策内容以“支持”与“规范引导”并行。各地城市更新注重向提高城市竞争力的内涵转化,纷纷针对老城区、城中村、旧街区与低效工业用地等出台相关城市更新政策,关注对象从老旧危房的产权资源转向城市的公共资源、空间系统,实施目标也更加以解决城市病为导向,不断提高城市品质和城市竞争力。城市非正规空间的改造更新更强调政府、市场、社会三方沟通、共同参与治理。

表:2021年国家层面城市更新政策统计

资料来源:睿和智库整理

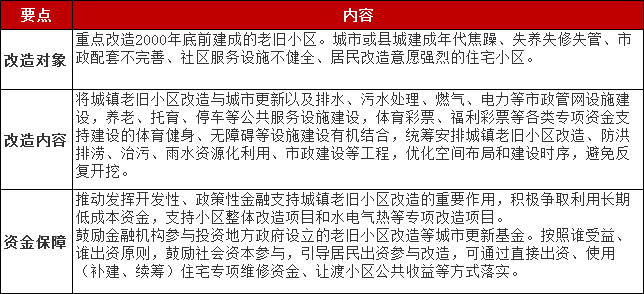

支持类:《关于加强城镇老旧小区改造配套设施建设的通知》(2021年9月)

国家发改委、住建部印发的该《通知》明确了全国城镇老旧小区改造工作的对象和范围,强化了低效资金的利用,具体如下。

支持类:《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》(2021年3月12日)

该纲要明确提出实施城市更新行动,同时提出“十四五”期间要完成2000年底前建成的21.9万个城镇老旧小区改造。

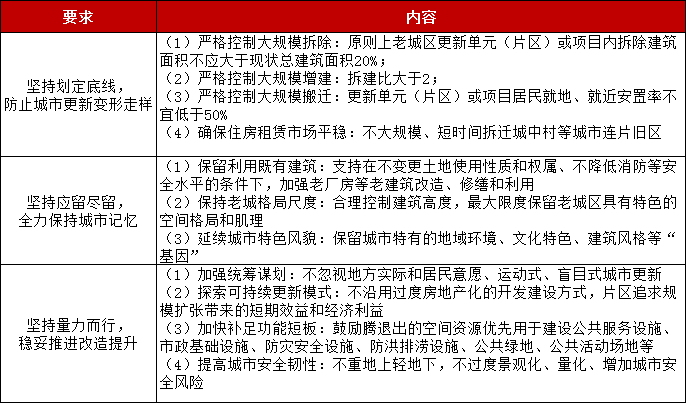

规范类:《关于在实施城市更新行动中防止大拆大建问题的通知(征求意见稿)》(2021年8月)

由住建部印发的该征求意见稿对各地城市更新行动提出以下要求。

基于拆除面积和拆建比两条底线比例设定,大拆大建被严格管控。与此同时,开发商还要根据基础设施配套要求参与建设。政府、市场、社会等三方合作模式开发将成为城市更新的新主流。

02、各地聚焦城市有机更新,模式差异较大

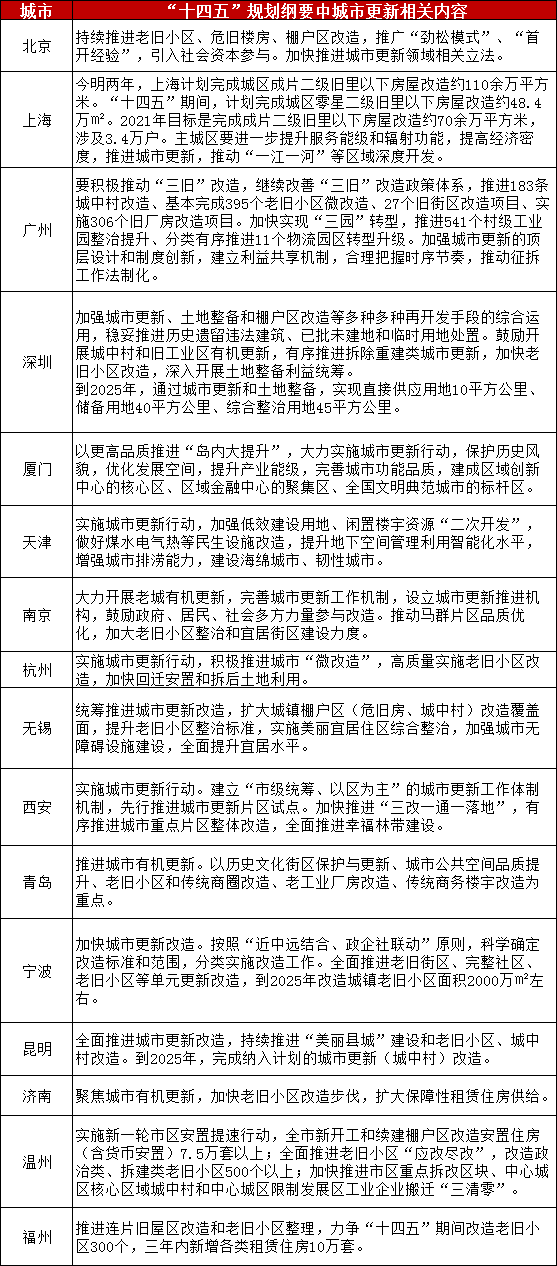

截至目前,北京、上海、深圳、广州、厦门、天津、南京、杭州、无锡、西安、青岛、宁波、昆明、济南、温州、福州、重庆等城市在“十四五”规划纲要中提出实施城市更新行动,积极推进老旧小区、棚户区、城中村等改造进程。

其中,深圳、南京、青岛、济南等城市明确提出推动城市有机更新。

重庆发布的《重庆市城镇老旧小区改造和社区服务提升项目管理办法(试行)》是国内省级层面首个出台的针对城镇老旧小区改造项目的管理办法。

全国第一部省级三旧改造政府规章《广东省旧城镇旧厂房旧村庄改造管理办法》3月2日正式施行。《管理办法》有以下亮点:建立分层编制、分级审批的规划管理模式;明确“三旧”改造类型以及改造主体、改造方案、用地审批等相关要求;推动解决“三旧”改造矛盾纠纷。

表:重点城市“十四五”规划纲要中

城市更新相关内容

资料来源:睿和智库综合整理

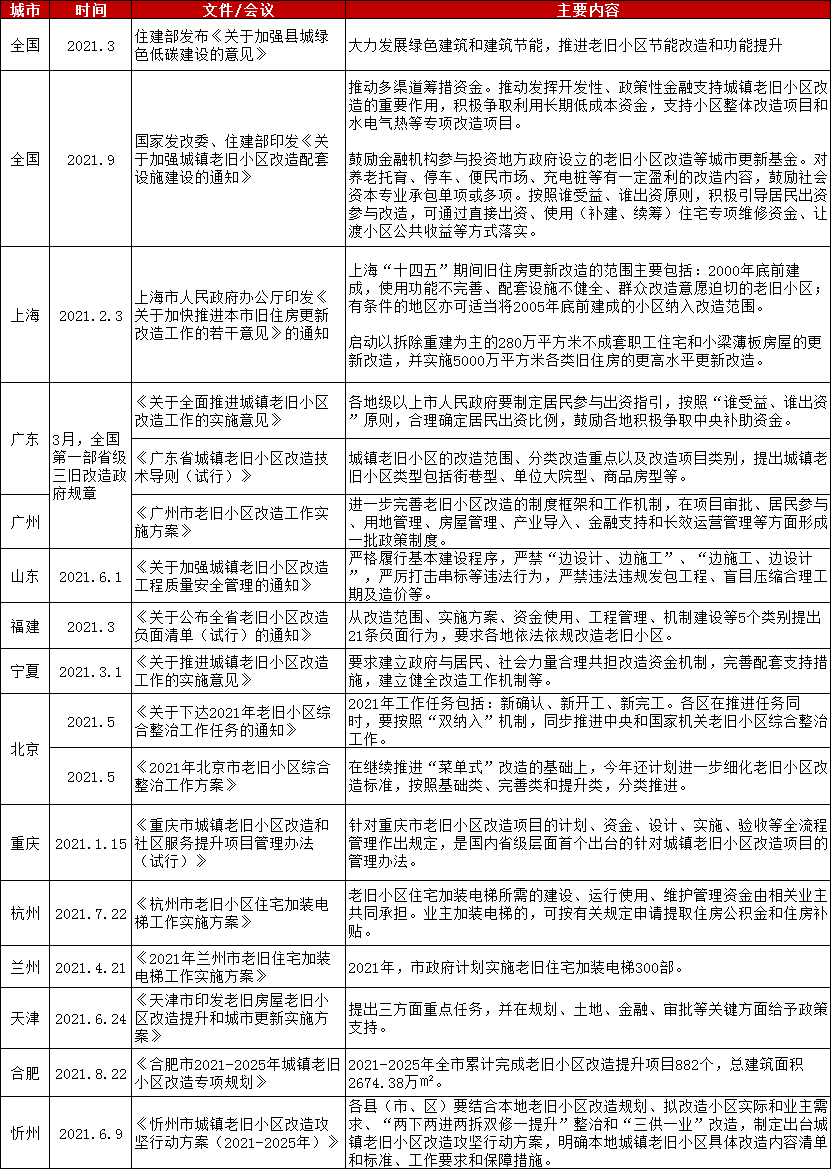

表:2021年初以来重点省市老旧小区改造部分政策

资料来源:睿和智库综合整理

各城市管理办法、实施细则等政策文件陆续发布,构建城市更新顶层政策体系。

6月10日,北京市人民政府发布《关于实施城市更新行动的指导意见》,从总体要求、强化规划引领、主要更新方式、组织实施、配套政策、保障措施六大方面做出明确指示,引起广泛关注。

6月18日,重庆发布《重庆市城市更新管理办法》,共8章、42条,适用于主城都市区范围。该管理办法主要围绕工作机制、规划计划、项目实施、资金筹措、政策支持等方面,支持重庆开展城市更新。其可以说是重庆城市更新发展的重要分水岭。

7月7日,《广州市城市更新条例(征求意见稿)》发布。政策提出对历史文化保护作出贡献的城市更新项目,可按有关政策给予容积率奖励。同时,该条例鼓励微改造项目为城市发展提供产业空间。

10月20日,广州市住房和城乡建设局发布《广州市关于在实施城市更新行动中防止大拆大建问题的意见(征求意见稿)》公开征求意见的公告,提出积极稳妥实施城市更新行动,保护、利用、传承好历史文化遗产,防止大拆大建问题。

聚焦到上海城市更新,一方面,上海提出,2021年~2022年计划完成中心城区成片二级旧里以下房屋改造约110余万㎡ ,“十四五”期间计划完成中心城区零星二级旧里以下房屋改造约48.4万㎡的高目标。

另一方面,8月25日,《上海市城市更新条例》出台。上海对大拆大建类项目的严格限制和对于微更新、城市风貌保护的高要求。上海市成为继深圳后全国第二个正式对城市更新立法的城市。

深圳城市更新更多的是大型旧改项目。 2018年至2020年3年内城市更新出让项目计划量以54%的年均复核增速增长至105幅。2021年上半年计划量达58幅。在单项目体量上,从2018年深圳城市更新出让项目的占地面积集中于0.4万方~1.4万方,至2021年,供应的项目规模提高到2.4万方~4.4万方,其中超25万方大体量项目占比以年均9%递增。

综上所述,各地城市更新政策呈现差异化特征。比如,大湾区城市更新发展快、投资热,根本原因在于制度创新,突破经营性用地必须招拍挂的限制,实现一二级联动模式。政策层面,当前以进一步完善政策体系为主。深圳、东莞、惠州以政府指导为主,广州以自下而上为主。

再比如,北京、成都更加强调城市有机更新,比如北京朗诗大厦、北京北投爱琴海购物公园等存量改造类项目。重庆则鼓励市场化力度较大。

表:2021年以来重点城市城市更新指导性政策

资料来源:睿和智库整理

03、各地落地城市更新基金,房企加仓城市更新

城市更新实践进程中,资金一直是个难题。各地试图从政府主导、市场主导以及政府和市场结合三种方式来合力解决。

表:2021年初以来重点城市城市更新相关金融政策

资料来源:睿和智库整理

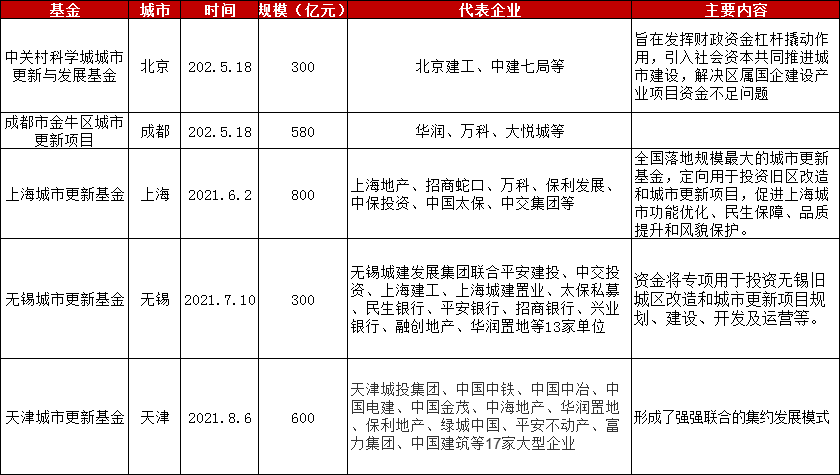

表:不同城市的城市更新基金概况

资料资源:睿和智库整理

表:不同企业的城市更新基金情况

资料来源:睿和智库整理

另外,企查查数据显示,目前我国共有城市更新相关企业近8000家,其中,2020年新注册企业近3000家,2021年一季度新注册企业近700家,大多分布在广东、四川、河北,东莞、深圳、广州等省市。

房企也在逐步调整城市更新业务板块布局。数据显示,近9成房企城市更新项目占总土储比例已集中在15%~30%之间,城市更新已作为未来房地产开发的重要业务方向。

通过对城市更新金融政策及城市更新基金的梳理,睿和智库总结出3个特点:

● 央企、国企占主导地位,尤其上海的城市更新基金仅面向国企、央企开放。

●投资基金多元化明显,如中外合资、民营、股份制商业银行等都可以参与其中。

●参与基金的房企,均在城市更新领域有较强的运营能力和经验。

不过,目前大部分城市更新基金的运作模式还不清晰。比如上海各企业的出资比例、出资时间、基金管理公司工商流程等暂未完全确定,以及资金投入城市更新基金后能产生何种收益或分成模式均界限模糊。

未来,城市更新资金需要在财政、社会资本之间找到更为合理的平衡机制,其平衡机制的设置在于处理好更新对象的公益性和盈利性;

突破点在于“地”,需要在城市土地的老城和新城之间以及城乡用地之间,增强一体化和弹性用地的管理机制;

聚焦点在于“产”,城市更新需要创造更符合经济社会发展需要的新要素、新技术、新业态需要的城市空间;

落脚点在于“人”,城市更新的最终目标是提升城市居民生活品质。

04、总结与展望

2021年,对于中国城市化和房地产行业,是划时代的年份,可以说是 “存量改造”元年。存量更新时期,城市发展亟待解决的问题大多是关于公共服务领域的惠民项目,例如老旧小区改造、街区更新、老旧园区厂区更新等。睿和智库在之前曾撰文对上海、北京等部分历史街区更新的项目进行案例解读。

存量市场开始逐步进行盘活优化,继而产生相应的新模式,当前已经正式进入到实践阶段。

未来3~5年,城市更新将呈现出三大趋势:

第一,政策层面,2021年,从顶层设计到各地,都完成了框架性制度建设的搭建。未来~5年,各地将根据顶层设计,逐渐进行各类政策配套,推动城市更新的持续落地,出台城市更新政策的城市将不断增加。特别是一二线城市,政策出台将首先集中在京津冀、长三角、珠三角、成渝等城市群。

第二,政府、企业、社会三方参与,是大势所趋。2021年,只在全国完成了部分试点的部分尝试。政企合力的同时,仍需界定政府角色和参与程度,强调市场化运作,建立多元主体平台,以求开拓二次城市化全新时代。

第三,规划、土地、资金等多配套政策落地,城市更新单元逐步推开,城市更新项目仍有较高的盈利性增长空间。具备一定优势的房企可以凭借各种前融、运营能力提升,再拓城市更新领域业务。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“地产资管网”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!