中证鹏元评级

中证鹏元评级 作者:王婷

主要内容

一、本文用数据论证了政策对示范县发债的提振作用

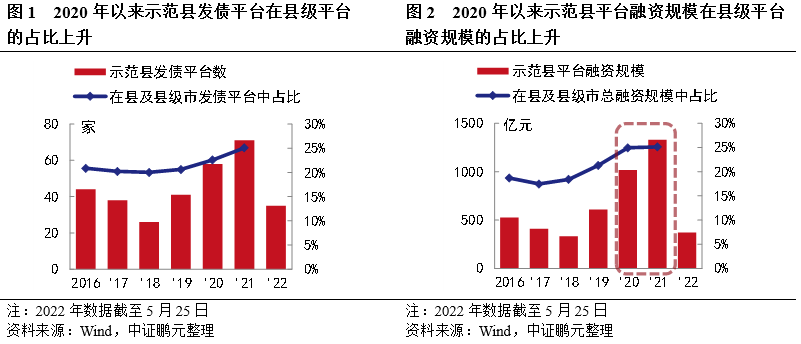

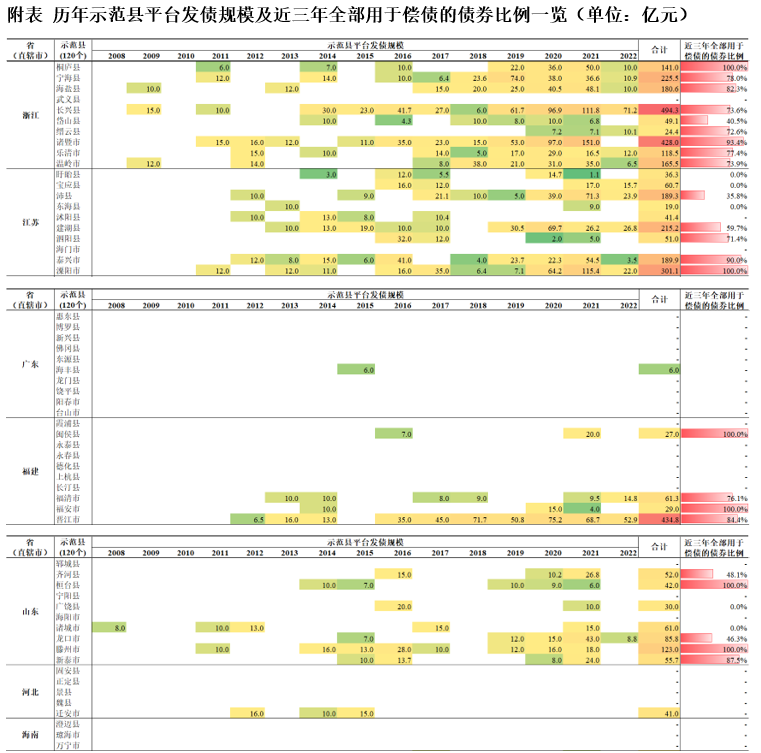

1.示范县发债平台数量和融资规模在县及县级市发债平台数和融资规模中的占比显著提升:2021年示范县发债平台数量和融资规模较2019年分别增长73.2%和118.0%,在县及县级市发债平台数量和融资规模中的占比分别提升5个百分点和4个百分点,均达到25.1%的历史最高水平。

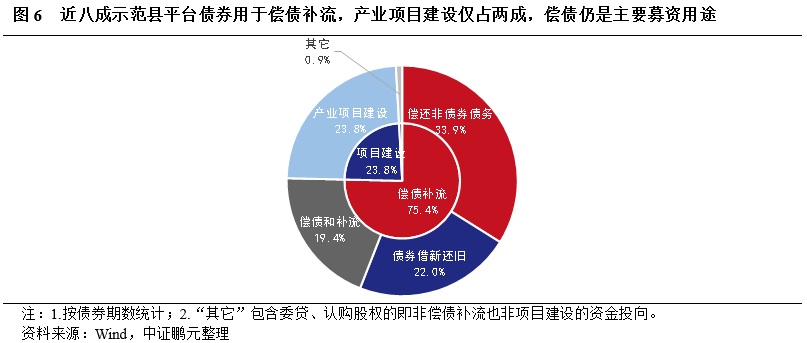

2.出现了资金用途明显贴合831号文“县城城镇化补短板强弱项项目”的新型建设项目债券:尽管近八成的示范县平台债券资金仍是用于偿还存量债务,但自831号文之后,出现了明显贴合政策导向的建设项目。

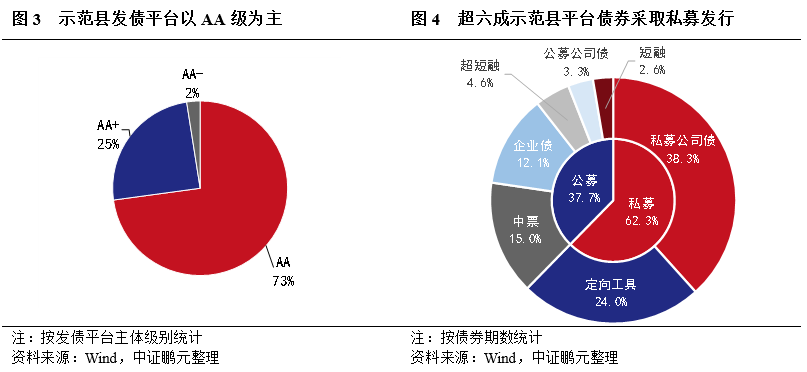

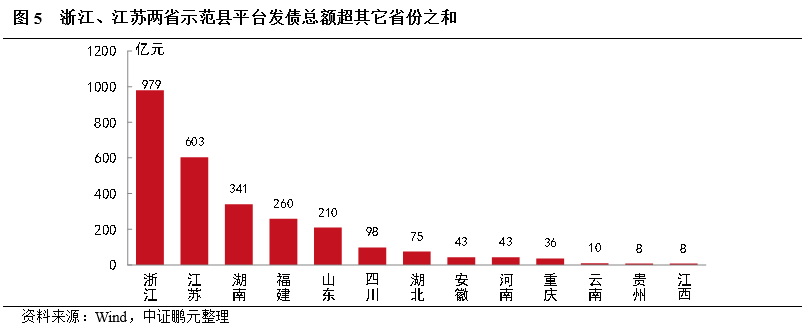

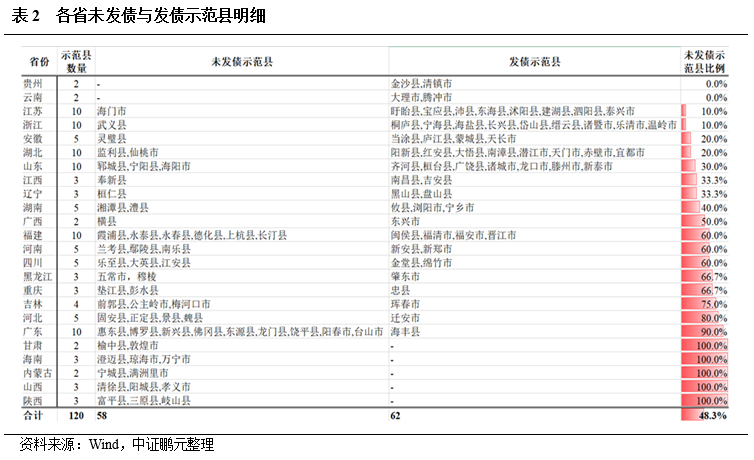

此外,主体级别方面,超七成示范县发债平台主体级别为AA级;发行方式方面,超六成示范县平台债券采取私募发行;地区分布方面,浙江、江苏是最主要的示范县发债地区,两省示范县平台发债总额超其它省份之和。

二、各示范县之间的发债差异,实际上是地区信用风险分化的结果

我们将示范县分为三类:历史上从未发过债的、发过债但近三年大幅减少甚至未发债的、不仅发过债且近三年持续增加的,对应三类风险特征。

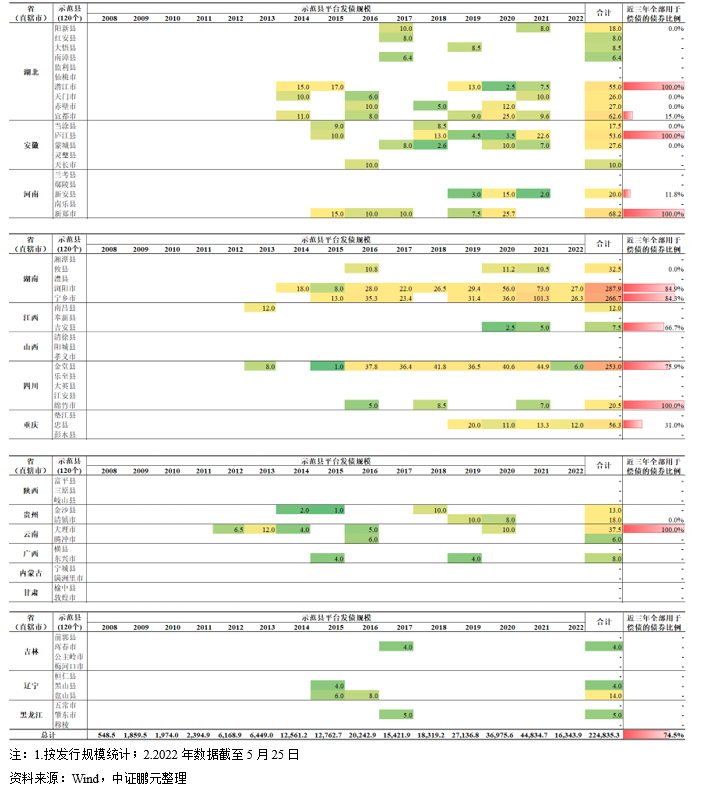

1.甘肃、海南、内蒙古、山西、陕西五省,历史上从未有示范县平台发过债的,或与县级经济较弱、平台资质较差、金融资源偏少等相关。

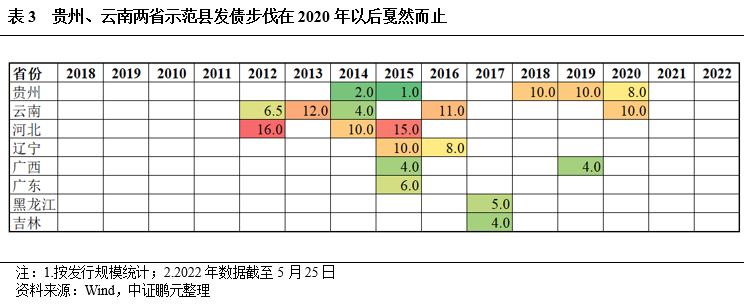

2.贵州、云南两省,尽管地区经济亦偏弱,但因前期地方经济发展战略吸引到了全国的金融资源,示范县前期发债步伐明显快速挺进,但在2020年之后戛然而止,与地区债务率偏高、近两年风险暴露有关;河北、辽宁、广西、广东、黑龙江、吉林六省近三年也未有示范县平台发债。

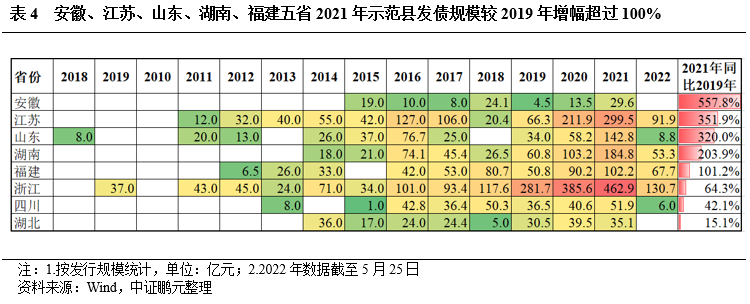

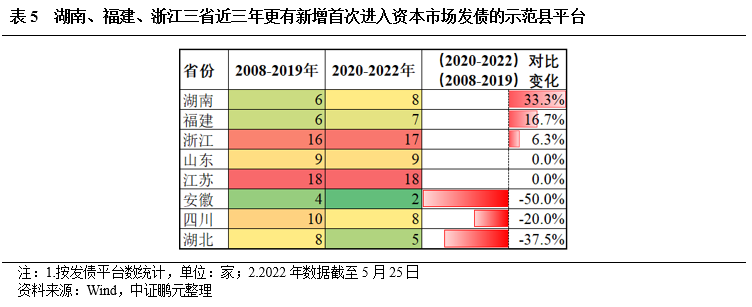

3.安徽、江苏、山东、湖南、福建五省2021年示范县发债规模较2019年增幅超过100%,浙江、四川、湖北三省也有所增长,反映地区风险尚可控,未来发债或进一步增加。其中,湖南、福建、浙江三省近三年更有新增首次进入资本市场发债的示范县平台。

2020年5月发改委《国家发展改革委关于加快开展县城城镇化补短板强弱项工作的通知》(发改规划〔2020〕831号)(以下简称“831号文”)将120个县及县级市列入县城新型城镇化建设示范县(以下简称“示范县”),随即同年8月,发改委办公厅发布《县城新型城镇化建设专项企业债券发行指引》(以下简称“《指引》”),对符合扶持产业的建设项目予以政策支持。

尽管《指引》审核的是项目,而非发债企业,但对县及县级市、特别是示范县城投平台发债的提振作用是不言而喻的。根据统计数据,2021年示范县发债平台数量和融资规模较2019年分别增长42%和118%。2022年5月,国务院发文,继续加大县城城镇化建设的政策支持力度,并将政策提升至国家层面。可以预见,在未来县一级特别是示范县发债将会有更大突破。

目前各地区承担城镇化建设的企业仍以城投平台为主,因而本报告着眼于示范县的城投平台。第一部分梳理示范县发债政策脉络;第二、三部分重点梳理近三年(2020-2022年)的发债情况,用数据论证政策对示范县发债的提振作用;第四部分,结合历史和近三年两个维度的发债数据,通过分析各省示范县发债的差异,归纳出三类地区的风险特征。本报告选取自示范县首次发债(2008年)以来,截至2022年5月25日全部示范县城投平台的发债数据。

一、示范县发债政策脉络

2020年5月29日,发改委印发831号文,将120个县及县级市列入首批示范县名单,并发布了《县城城镇化补短板强弱项项目范畴》,规划了公共服务、环境卫生、市政设施、产业培育四大提升领域、涉及16个建设任务。831号文要求综合考虑资金保障情况、财务平衡及收益状况,推动公益性、准公益性与其他有经济效益的建设内容合理搭配,建设有健康现金流的经营性项目。

同年8月11日,为落实831号文政策精神,发改委印发《指引》,正式推出县城新型城镇化建设专项债,并在831号文示范县的基础上,将适用地区范围扩展到不限于县城及县级市城区,还兼顾常住人口10万以上的非县级政府驻地特大镇、2015年以来“县改区”“市改区”形成的地级及以上城市市辖区。

2022年5月6日,国务院印发《关于推进以县城为重要载体的城镇化建设的意见》(以下简称“《意见》”),提出25项县城城镇化建设任务,并将检验时限明确至2025年,《意见》将县城的城镇化建设提升至国家战略层面,并与发改委831号文形成合力,将进一步推动和加快县城城镇化建设的进程。

二、示范县平台发债概况

1.2020年以来,示范县发债平台数量和融资规模在县及县级市发债平台数和融资规模中的占比显著提升,此为政策提振示范县发债的佐证之一

绝对数方面,示范县发债平台数从2019年的41家增加至2021年的71家,增长幅度为73.2%,2022年截至目前已有35家示范县平台发债,已达到2021年发债平台数量的85%。示范县平台融资规模从2019年的609.57亿元增长至2021年的1,328.95亿元,增长幅度高达118.0%,2022年截至目前示范县平台已发行370.38亿元债券。

占比方面,示范县发债平台占县及县级市发债平台总数的比例从2019年的20.6%攀升至2021年的25.1%,两年提升了近5个百分点。示范县平台融资规模占县及县级市平台总融资规模的比例从2019年的21.3%上升至2021年的25.1%,两年提升了近4个百分点。平台数量和融资规模占比均达到了历史最高水平。

如果说示范县发债平台绝对数量和绝对规模的上升,是与近年发债平台的行政层级下沉至区县、使得区县级发债平台和规模整体提升有关、尚不能完全反映政策对示范县发债的提振作用,那么示范县发债平台数量和融资规模在全部县及县级市发债平台和融资规模中的占比提升则在很大程度上能解释为政策的提振作用。

2.超七成示范县发债平台主体级别为AA级,超六成示范县平台债券采取私募发行

超七成示范县发债平台主体级别为AA级。2020年以来,示范县共有81家平台发债,其中AA级主体为59家,占比达73%,示范县城投债的发行主体以AA级平台为主;AA+级主体为20家(注:期间有2家平台级别从AA级提升至AA+级,此处仅计入AA+级平台数),占比为25%,仅在经济较为发达的浙江、福建、江苏、山东、湖南五省有AA+级示范县平台。

超六成示范县平台债券采取私募发行,主要债券类型为私募公司债和定向工具。2020年以来示范县平台发行的私募公司债和定向工具占比分别为38.3%和24.0%,合计占比超过60%,最主要的两类债券均是私募发行的债券。公募方面,最多的为中票,占比为15.0%,其次为企业债,占比为12.1%,其余短融、公募公司债、短融占比均不超5%。尽管示范县有政策支持,但整体上由于行政层级偏低、地方财政实力相对偏弱、自身经营面不强等多方面因素,使得在主体级别或一些财务指标方面难以满足公募发行条件,因而转向发行要求相对宽松的私募方式发行。

3. 浙江、江苏是最主要的示范县发债地区

浙江、江苏两省示范县平台发债总额超其它省份之和。近三年示范县发债平台分布在全国13个省及地区,以中东部为主。其中,浙江和江苏的示范县平台融资规模分别为979.2亿元和603.2亿元,两省合计超1,500亿元,而其它省份示范县平台近三年发债总额约为1,100亿元,浙江和江苏仅两省的发行总额就超过其它省份发行之和,浙江、江苏成为最主要的示范县发债地区。

1.2020年以后,出现了资金用途明显贴合831号文“县城城镇化补短板强弱项项目”的新型建设项目债券,此为政策提振示范县发债的佐证之二

近八成示范县平台债券用于偿债补流,产业项目建设仅占两成,偿还存量债务仍是主要募资用途。近年来受地方政府债务风险管控影响,导致部分地区或平台发债融资只能用于偿还存量债务,一定程度上限制了新增建设项目用资的债券发行,从而被动提升了示范县用于偿债的债券比例。2020年以来,从明确披露资金用途的345期示范县平台债券来看,资金全部用于偿债补流的比例高达75.4%,其中明确用于偿还到期债券的比例为22.0%。而用于产业项目建设的债券占比仅有23.8%。

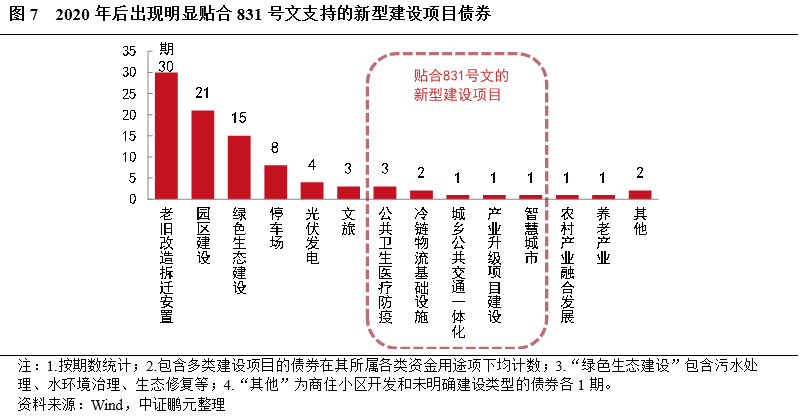

项目建设类资金用途中,传统的老旧改造拆迁安置、产业园建设、绿色生态建设仍为三大建设类募资用途。老旧改造拆迁安置包括棚户区、老旧小区、城中村的改造,保障房、拆迁安置房、还建房的建设等,占建设类资金用途的比例为32.3%;其次为园区建设类,包括标准厂房及配套设施建设、园区改造等,占比为22.6%;第三大类为绿色生态建设类,包括污水处理、水环境治理、生态修复等,占比为16.1%。此外,停车场、文旅、养老设施等传统城投债建设项目均有涉及,合计占比超10%。

并出现了资金用途明显贴合831号文“县城城镇化补短板强弱项项目”的新型建设项目债券。例如:资金用于公共卫生医疗防疫设施、冷链物流基础设施、城乡公共交通一体化、产业升级项目建设、智慧城市等区别于传统类别的新型建设项目。当然,这些资金用途在以往城投债中或也出现过,但并未作为重点突出,831号文以后,为更符合政策引导方向,将这些资金投向作为重点突出用途申报了相关债券。这一点还体现在,在传统建设类型中也出现了新型的、贴合831号文的用途描述,例如:停车场建设类型中出现了“智慧停车场”建设,污水处理中出现了“污水处理厂提档升级改造”等,这些项目以发改委的新型城镇化建设专项债的“身份”募集了资金。

2.示范县发债,未来可期

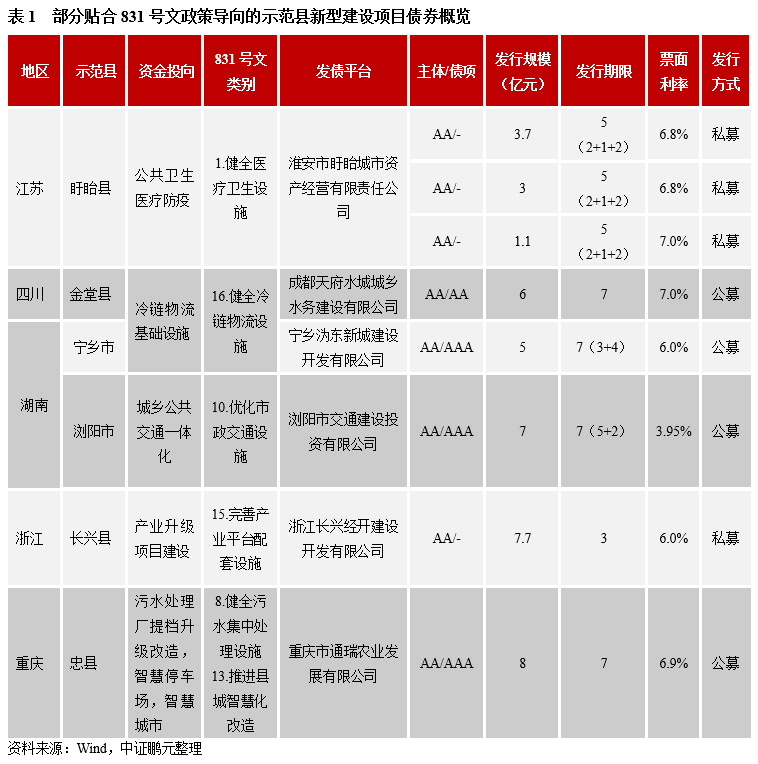

新型建设项目债券总发行规模超40亿元,集中在江苏、湖南、四川、湖北和重庆五个地区所属示范县。2020年以来的新型建设项目债券发行规模为41.5亿元,占2020年以来示范县平台发债规模的1.5%,未来还有很大发展空间。目前主要集中在江苏、四川、湖北、湖南和重庆五个地区所属的示范县。

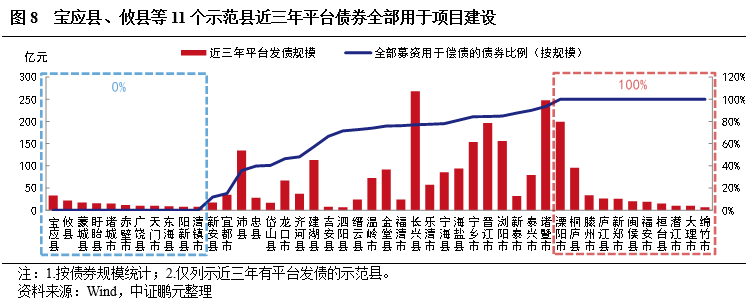

宝应县、攸县等11个示范县近三年平台债券全部有项目建设用途,推测其地区债务率偏低,可挖掘这11个地区的发债空间。由于自2019年起实施的红橙黄绿四档债务率管理制度,债务率偏高的地区发债只能用于借新还旧,不允许新增发债,因而对于近三年仍能新发债券用于项目建设的地区而言,一方面说明其平台资质相对尚可,另一方面可以合理推测该地区所处县或上级地级市(注:政策初期是看县一级的债务率,2021年末起看所处地级市的债务率)的债务率相对偏低,对于一级承揽承做机构来说,或可挖掘这些地区的业务空间。同时,也有11个示范县近三年的平台债券全部用于偿债,为溧阳市、桐庐县等地区。

四、发债差异看风险分化

尽管2020年以来全国示范县发债平台总数和总规模均有上升,但各示范县之间的发债情况却存在很大差异。用2021年示范县平台发债数据对比2019年来看,部分省份的示范县平台发债大幅增加,而部分省份已难见踪迹。这种差异很大程度上反映了地区间信用风险的分化,平台发债除了由信用基本面决定以外,因政策约束,很大程度上也受地区风险程度影响,因而发债数据在一定程度上也能反映地区风险面貌。本章通过对比各省示范县的发债差异,从侧面观察不同示范县地区的信用风险分化情况。

我们在近三年发债数据的基础上,结合历史发债情况,按历史和近三年两个维度将示范县所在省份分为三类:(1)历史上从未发过债的;(2)历史上发过债、但近三年大幅减少甚至未发债的;(3)不仅历史上发过债、近三年发债还持续增加的。这三类示范县省份分别对应三类不同的地区风险特征。

1.历史上从未发过债的,与县级经济较弱、平台资质较差、金融资源偏少等因素相关

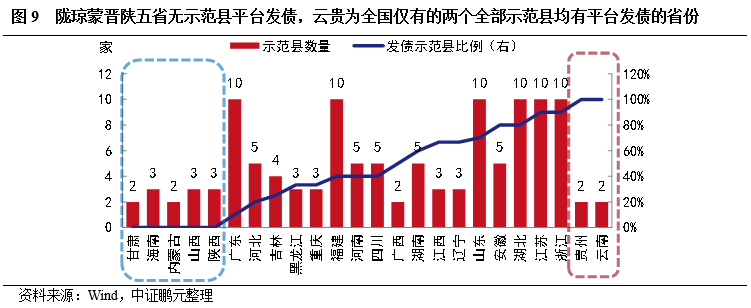

甘肃、海南、内蒙古、山西、陕西五省全部的共13个示范县,因区县级地区经济较弱,金融资源集中在省市一级,因而历史上从未有示范县平台发过债。这五个省份的发债平台均集中在省或地级市一级,而县及县级市发债平台数量占地区发债平台总数的比例不及8%,远低于全国县级平台数量占比23.1%的水平。这或与地区的区县级经济较弱、平台资质较差、金融资源集中在省市一级有关,其中陕西有近半数发债平台集中在西安市和西安市辖区及园区级平台,背靠省会城市发达的经济和丰富的金融资源,省会城市的集中度极高。

相较之下,贵州、云南两省,尽管地区经济亦偏弱,但因地方经济发展战略吸引到了全国的金融资源,因而成为全国仅有的两个全部示范县均有平台发债的省份。可见,除了地方经济、平台资质以外,地方政府的经济发展战略和引进金融资源方面也是影响地区发债的重要因素。

其余省份和地区中,以发债大省江苏、浙江、山东、湖南为代表的九省,超半数示范县有平台发债史,地区的大规模发债也带动区域内示范县的大力发债。而以广东、河北、黑龙江、吉林为代表的八省,超半数示范县未有平台发债史,由于这些地区内的经济、金融发展程度存在较大分化,因而平台发债集中在市级平台,县及县级市发债平台数量占比均不足15%,低于全国23.1%的水平。

2.历史上发过债、但近三年大幅减少甚至未发债的,反映地区债务率偏高、信用风险暴露的风险特征

贵州、云南两省示范县发债步伐在2020年以后戛然而止,与近两年风险暴露有关;河北、辽宁、广西、广东、黑龙江、吉林六省近三年也未有示范县平台发债。尽管有831号文的政策支持,且这些地区的示范县在历史上也有平台发过债,但自2020年的政策支持后也难见示范县平台的发债踪迹。

其中,贵州、云南两省,示范县前期发债步伐明显快速挺进,但在2020年之后戛然而止,主要是受近两年地区风险暴露影响,再叠加融资政策收紧因素,金融资源迅速逃离了这些地区。辽宁、河北两省因风险暴露较早,示范县在2017年以后就再未发过债。

而广西、广东、黑龙江、吉林四省尽管历史上有示范县平台发过债,但发债步伐并不紧凑,仅个别年度有小规模债券发行,主要因区域内经济发展不均衡,县级经济和财政相对偏弱,平台发债向来集中在省级、地级市(含计划单列市)及这些地区的市辖区、园区级平台,县及县级市发债平台向来就少,这四省的县及县级市发债平台数占地区总发债平台数的比例仅为4.3%、9.6%、10.0%、4.2%,远低于全国的23.1%的比例水平,再加之近年来全国地方政府融资平台的融资政策收紧,这些地区的示范县平台索性退出了资本市场。

3.不仅历史上发过债、近三年发债还持续增加的,反映地区风险尚可控,未来发债或进一步增加

安徽、江苏、山东、湖南、福建五省2021年示范县发债规模较2019年增幅超过100%,浙江、四川、湖北三省也有所增长。这些地区尽管在区县层面也出现了信用风险的分化,但整体仍处于大力发债阶段,再加上政策层面的支持,带动示范县平台发债规模的持续增长。

其中,湖南、福建、浙江三省近三年更有新增首次进入资本市场发债的示范县平台。这三省近三年示范县发债平台数较2019年以前年度所有示范县发债平台总数还要多,其增长幅度分别为33.3%、16.7%、6.3%,说明这三个省份近三年有新增首次进入资本市场发债的示范县平台出现,具体分布在湖南的攸县、浏阳市、宁乡市,福建的闽侯县、福清市,和浙江的海盐县、缙云县。这反映市场普遍认为这些地区的风险整体可控,政策的收紧对其发债影响较小,未来发债或进一步增加。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“中证鹏元评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!