克而瑞地产研究

克而瑞地产研究

金诚同达成立于1992年,总部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈阳、济南设有分所,并在日本东京设有办事处。今天,金诚同达已发展成为中国境内极具规模、最富活力的律师事务所之一。 在诸多业务领域,金诚同达都已成为行业里的领头军,能够为客户提供全方位、多层次、个性化的优质法律服务,业务范围涵盖公司设立与合规、资本市场、金融、保险、信托、房地产、项目融资、基础建设、PE/VC、资产管理、并购、税务、知识产权、互联网、反垄断、劳动法、诉讼与仲裁以及境外投资、外商投资、国际贸易、WTO争端解决、跨境争议解决等。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

在划定“保交楼”的政策底线后,市场信心有望逐渐恢复,居民自住以及改善性购房消费将稳步释放,房地产交易或将恢复正常化。

2021年,33省市加强预售资金监管,西安、石家庄、泉州等政策力度相较严苛,主体结构封顶仅能提取50%的重点监管资金。近期,招商蛇口30亿元并购票据完成注册,首期发行25.8亿元,其中12.9亿元用于收购住宅项目公司股权。

当下哪些城市保交楼压力较大?加强预售资金监管、支持优质房企收并购,能否顺利达成保交楼目标?其对房地产行业又有什么影响?

01 政策底线保交楼,33省市加强预售资金监管 支持优质房企收并购

2021年底,中央政治局会议、中央经济工作会议轮番定调:促进房地产业健康发展和良性循环。我们认为政策底线是保交楼,最大程度维护住房消费者的合法权益。而从具体政策措施来看,主要涉及以下两方面内容:

其一,加强预售资金监管。2021年,西安、天津、石家庄等33省市相继加强预售资金监管,全部购房款需直接存入专用监管账户,并实行全额、全程监管。预售监管资金可细分为重点监管资金和一般监管资金。

重点监管资金主要用于工程建设,其有两种计量方法:第一,预售资金比重,一般在10%-40%区间;第二,设定工程造价,或是固定的建安造价1500-5000元/平方米,或是工程造价的1.1-1.3倍。开发企业依据项目施工进度,分批次提取重点监管资金。西安、石家庄、泉州等政策力度相较严苛,主体结构封顶仅能提取50%的重点监管资金。

一般监管资金优先用于工程建设和偿还开发贷,各城市取用规则差别较大。山东、天津等相较宽松,企业可自行提取使用一般监管资金,重庆、厦门等则需向监管部门、监管银行申请支取。

其二,支持优质房企收并购。2021年末,央行与银保监会联合出台通知,鼓励银行业金融机构做好重点房地产企业风险处置项目并购的金融支持和服务。据悉,银行已告知一些大型优质房企,针对出险企业项目的承债式收购,相关并购贷款不再计入“三条红线”相关指标。而在大约1个月的时间,招商蛇口便从启动到完成注册并购票据,直观反映决策层对于问题项目交付风险的高度重视,利好政策落地速度略超预期。

需要提醒的是,相较于问题房企动辄上千亿的土储货值,招商蛇口注册30亿元并购票据及其他房企计划发行的并购票据,资金规模差距着实明显。

02 项目交付风险需警惕

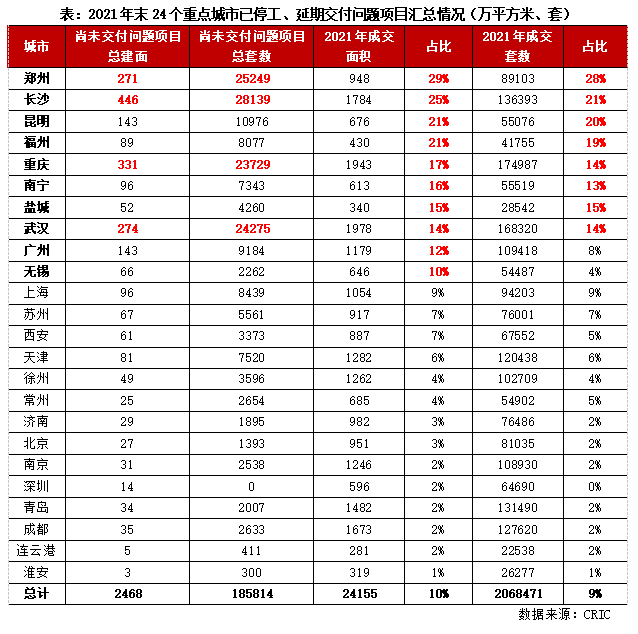

据CRIC不完全统计数据显示,截至2021年末,24个重点监测城市尚未交付的问题项目总建面约2468万平方米,占2021年商品住宅成交总面积比重达到10%。其中,郑州、长沙、重庆和武汉等项目交付风险较大,尚未交付的问题项目总建面皆超200万平方米、总套数皆超2万套。例如郑州,截至2021年末,尚未交付的问题项目总建面约271万平方米,占成交面积比重高达29%。又如长沙,尚未交付的问题项目总建面高达446万平方米,占比同样达到25%。

区别于之前房地产行业出现危机,背后总有一只无形的手及时“救市”,行业便能转危为机。长此以往,房地产行业形成尾大不掉、企业大而不能倒的一致预期。

本轮房地产行业去杠杆仍是政策主旋律,房企融资的“三道红线”、房贷管理的“两道红线”还将继续落实下去。而在行业良性循环的政策大环境下,无论是居民按揭贷款边际改善,还是涉房融资适度松绑,政策本意并非是救行业,也不是救企业。

我们认为房地产行业仍需自救,主要涉及以下两方面内容:

其一,稳定市场预期,支持居民自住以及改善性住房需求,保证正常房地产交易平稳运行。更为重要的是,坚持房子是用来住的、不是用来炒的定位,解决方案不能浮于表面,而要从根本上解决行业问题。

其二,继续落实房地产调控长效机制。短期内,“四限”调控仍需从紧执行,核心一、二线城市更要坚持房地产调控目标不动摇、力度不松劲。房地产行业去杠杆还要继续落实下去,将企业负债率、居民杠杆率调降到相对安全的水平。

企业同样要自救,不能抱有侥幸心理,翘盼政策暖风、行业转机等,更不能“躺平”,放任企业风险向更多领域全面扩散,引致系统性风险。

联系到每套房子的背后都是千千万万个小家庭,更是社会这个大家庭。在当前的困难关头,更要弘扬企业家精神,采取促销售抢回款、出售股权和资产、引入战略投资者等有效措施,将“保交楼”工作全面落到实处。

长期来看,房地产行业集中度将持续提升,优质房企有望获取业绩集中度提升的机会,问题房企则将出清。

综上所述,在划定“保交楼”的政策底线后,市场信心有望逐渐恢复,居民自住以及改善性购房消费将稳步释放,房地产交易或将恢复正常化。预计2022年一季度房地产市场依旧面临较大的下行压力,成交或将持续低迷,同、环比或将明显下滑,而受去年同期极高基数影响,同比跌幅或将继续扩大。但下半年市场或将出现转机,核心一、二线城市市场相对坚挺,成交有望率先企稳回升,多数三、四线城市在下半年最迟年底,市场同样能真正稳住。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!