西政财富

西政财富

金诚同达成立于1992年,总部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈阳、济南设有分所,并在日本东京设有办事处。今天,金诚同达已发展成为中国境内极具规模、最富活力的律师事务所之一。 在诸多业务领域,金诚同达都已成为行业里的领头军,能够为客户提供全方位、多层次、个性化的优质法律服务,业务范围涵盖公司设立与合规、资本市场、金融、保险、信托、房地产、项目融资、基础建设、PE/VC、资产管理、并购、税务、知识产权、互联网、反垄断、劳动法、诉讼与仲裁以及境外投资、外商投资、国际贸易、WTO争端解决、跨境争议解决等。

作者:西政财富

来源:西政财富(ID:xizhengcaifu)

笔者按:

在我们近几个月的地产前融业务中,我们明显地发现信托或“信托+基金/有限合伙”的真股或优先股产品越来越受市场欢迎。目前地产融资类信托额度紧缺,432项目的直接融资类业务口径各家机构衡量了自家的额度后也不同程度地收窄。此外,在我们在分析近期发行的信托产品时,发现一些信托机构目前通过“信托+地方金交所私募债”的方式实现资金投放,永续债产品更是不在少数。除上述以外,我们在与同行交流过程中,一些做前融业务的同行表示,目前亦会选择通过家族信托的方式对目标项目进行投资。为了便于大家对目前信托产品及地产项目放款方式有进一步了解,我们特梳理本文,以供同业人士沟通、探讨。

一、信托股权投资

对于信托机构而言,今年业务的开展面临着“三座大山”,即今年5月银保监会发布《信托公司资金信托管理暂行办法(征求意见稿)》、银保监对各家信托机构窗口指导要求压降融资类业务规模等新规以及“三道红线”融资监管。信托机构转型成了今年的关键词,投资类信托产品成为今年的热点。近期我们在与信托机构合作过程中,我们明显地发现接受真股或优先股合作的信托机构越来越多。比如股权投资类地产信托产品,在资金用途上一般表述为“信托资金用于向标的公司增资,其中不超过XX万元资金计入注册资本金、剩余资金计入资本公积,信托资金最终用于补充标的公司所持有的XX项目开发建设资金需求”或“信托计划仅限于投资于有限合伙企业的LP份额,受托人认购LP1份额合计不超过XX亿元,XX地产集团认购LP2份额合计不超过XX亿元,有限合伙将资金用于受让或增资项目公司不少于 90%股权,最终用于置换项目公司在XX城市更新项目上的前期投入”等等。

根据我们财富中心的反馈,真股类项目对开发商的综合实力、信用以及项目本身的优质程度有更高的要求,在与开发商合作过程中,不同的信托机构资金投放时点不同,有的可在保证金支付完毕后介入,有的则需要开发商支付完毕土地款后方能介入。投资金额的设定也存在较大的差别,有的信托机构可以按照资金峰值的一定比例来配比,比如根据预售要求,按照资金峰值的70%配资;有的信托机构则按照土地款的60%-70%来配资。有的信托机构合伙企业系基金管理人发起设立的基金产品;有的信托机构则可接受一般的合伙企业。当然,作为股权投资类信托产品,则无法按照债权投资的思路向项目公司开具利息发票,作为股东的信托产品获取土地抵押则缺乏合理的依托。此外,面对投资人短债投资的思维以及期间收益的诉求,股权的投资思路亦给产品的募集带来了一定的难度。

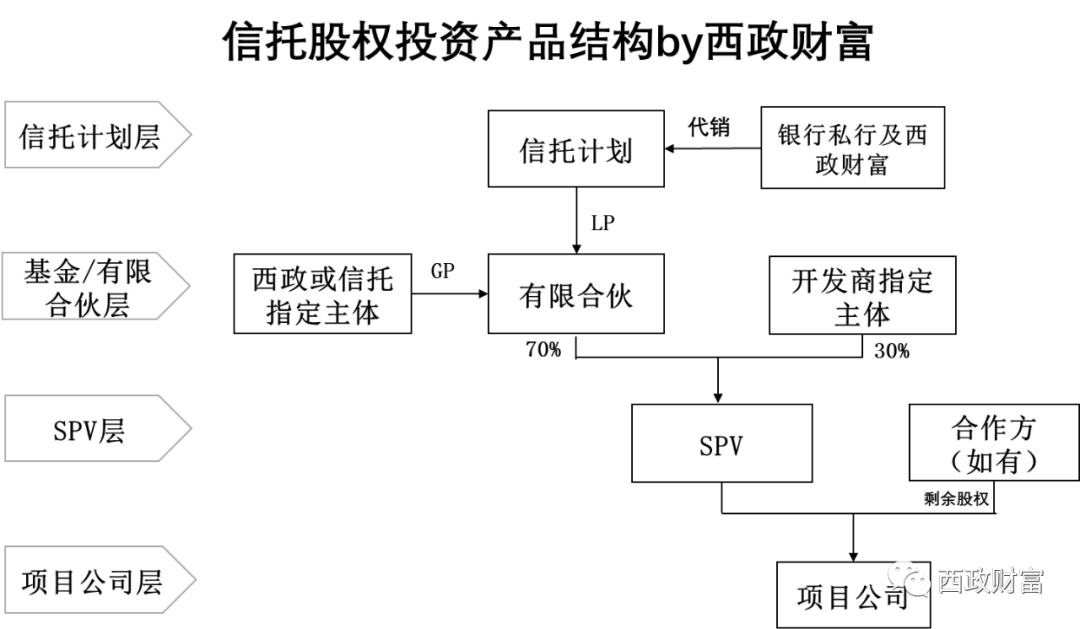

以下以我们与信托机构合作的基本操作方式举例说明:

1.信托机构发行集合资金信托计划,根据具体情况由西政财富与私行同步代销信托产品;

2.西政作为GP发起设立有限合伙企业,集合信托计划认购合伙份额,如有限合伙企业为基金形式,则信托计划与基金同时备案;GP的担任具体可与信托机构协商,并根据其监管要求予以调整;

3.有限合伙(或基金)以受让股权或增资的方式取得SPV的股权;

4.SPV全资设立项目公司并将资金注入项目公司。

二、信托开发贷

对满足432条件的项目(实操中亦存在“套壳”432融资)发放开发贷款系信托机构常规的融资性信托业务,但是,目前大部分信托机构均处于融资类信托额度稀缺的状态。资产抵押以及集团公司就项目公司的贷款项下的还本付息义务承担担保责任系该类业务的标配。在贷款额度上则可按照土地总价款(含契税)的60%-70%配资,并在贷款期限维持抵押物的抵押率。

三、信托+地方金交所私募债

在融资渠道收窄后,市面上一度出现信托产品+区域股交所可转债投资产品。但是,原先操作该类产品相对灵活的区域股交所,近期亦受到监管指导,要求暂停可转债产品的发行,并进行存量产品的整顿。

然而,我们财富中心在进行近期产品梳理的时候亦发现信托机构与地方金交所合作的产品,如某信托产品在资金用途上表述为“信托资金用于认购XX建筑工程集团有限公司于金融资产交易所发行的私募债,XX建筑工程公司将获得的债券认购款用于补充日常运营资金需求”。通常而言,信托产品+地方金交所私募债的产品,底层的发债主体通常由非房主体担任,资金用于亦如前述用于补充日常营运资金需求为主。在我们与合作的信托机构沟通后了解到,部分信托机构所在监管局亦将一些金交所发行的私募可转债认定为权益投资类产品,因此目前尚存在一定的发行空间。

值得一提的是,近日在北京召开的清理整顿各类交易场所部际联席会议第五次会议指出,“当前和今后一个时期,严控交易场所数量始终是清理整顿工作的重点之一”。加之9月份证监会清理整顿各类交易场所部际联席会议办公室向各省下发的《关于进一步做好金融资产类交易场所清理整顿和风险处置工作的通知》(清整办函〔2020〕14号),山东、广西等地方金融监管部门对跨区经营的金交所/金交中心进行相关风险提示。

按照目前的监管态势,我们初浅地判断未来地方金交所的私募可转债业务亦有可能受到进一步的监管或要求提高发行条件。因此,当下“信托+地方金交所私募债”亦是且做且珍惜。

四、信托+永续债

根据我们财富中心搜集的近期发行的信托产品信息,永续债亦是目前相对常见的产品类型之一。在融资用途上,通常表述为“本项目向融资人进行永续债权投资,用于XX商业大世界有限公司的日常运营”。但是需特别注意的是,在信托机构层面,虽然信托对永续债的投资可纳入投资类产品,但是,根据“三道红线”监测表的要求,永续债权按会计准则计入有息负债或净资产,由于“三道红线”的统计采用新老划断的原则, 2020年8月后发行的计入所有者权益的永续债券在计算总资产、净资产等科目时应予以剔除。

永续债系一种没有明确到期日,或期限非常长的债券,持有人在持有期间可以按期取得利息,但不能要求清偿本金。永续债券大致分为两种形式,其一是无约定到期日,但发行人有赎回权;另一种则约定到期日,但在每个到期日,发行人具有可以选择延长到期日的权利,如2+N、3+N、5+N。

在永续债中,出于对投资人收益的保护,可设置“利率跳升条款”,即债券的利率可以随着借款时间的增加而提升。比如在3+N的永续债中,若第3年发行人不赎回,则债券票面利率上升。每一重定价周期跳升基点通常为3%左右(即300BP)。由于永续债没有明确的到期日,发行人可延迟付息还本而不算违约,但并无投票权,亦不会稀释老股东的股权,并在一定条件下永续债是可记入所有者权益。目前一些信托机构通过投资永续债的方式对满足条件的项目进行投资。基本融资要素如下:

1.融资主体:区域公司;

2.资金用途:投资于符合432条件的项目,用于其开发建设资金或投资于非房主体;

3.发行规模:通常按照土地总价款(含契税)的60%-70%计算;允许与开发贷并存,但退出不得晚于开发贷;

4.融资期限:2+N或3+N,信托机构有权选择延长投资期限,并设置交易对手的赎回权;

5.设置利率跳升机制:若投资期延续,续期后利息随之调整,一般适用利率为调整前利率+3%;

6.增信担保措施:需提供相应的抵押物及集团的回购、担保、股权质押等。

五、资产收益权/股权收益权等特定资产收益权信托

根据我们财富中心的不完全统计,在近期发行的信托产品中,有大量的权益投资类地产信托产品,具体包括股权收益权、特定资产收益权、不动产收益权等等,其中资产收益权类产品占了大多数,如“用于受让XX持有的XX住宅项目的资产收益权”、“信托资金用于受让XX持有的XX项目对应的特定资产收益权,转让价款用于用款项目的开发建设”、“资金用于受让XX公司名下满足“四三二”条件的XX项目地块的特定资产收益权,最终用于项目的开发建设”等等。

“资产收益权信托计划”一直是信托机构发行的最为典型的产品,“特定资产收益权转让+回购”则是该类产品的常见“打开”方式。同时,为了确保交易标的真实性,并保证交易有效性,收益权所对应的基础资产一般需作为担保物抵押或质押给信托公司。通过“资产收益权”方式将信托资金在使用在形式上包装成一个投资或交易行为似乎既可以实现开发商在“三道红线”监管规定下融资出表的目的,又能解决信托机构融资性信托额度不够的问题。在实操层面,有的信托机构在操作时不一定要求底层资产满足432条件,但有的却对底层资产满足432条件有严格的准入要求。同样,有的银保监认为在“特定资产收益权转让+回购”的模式下,涉及到回购即认定该类信托产品属于融资类信托产品。以存量物业特定资产收益权信托融资为例,其产品基本架构如下:

六、家族信托

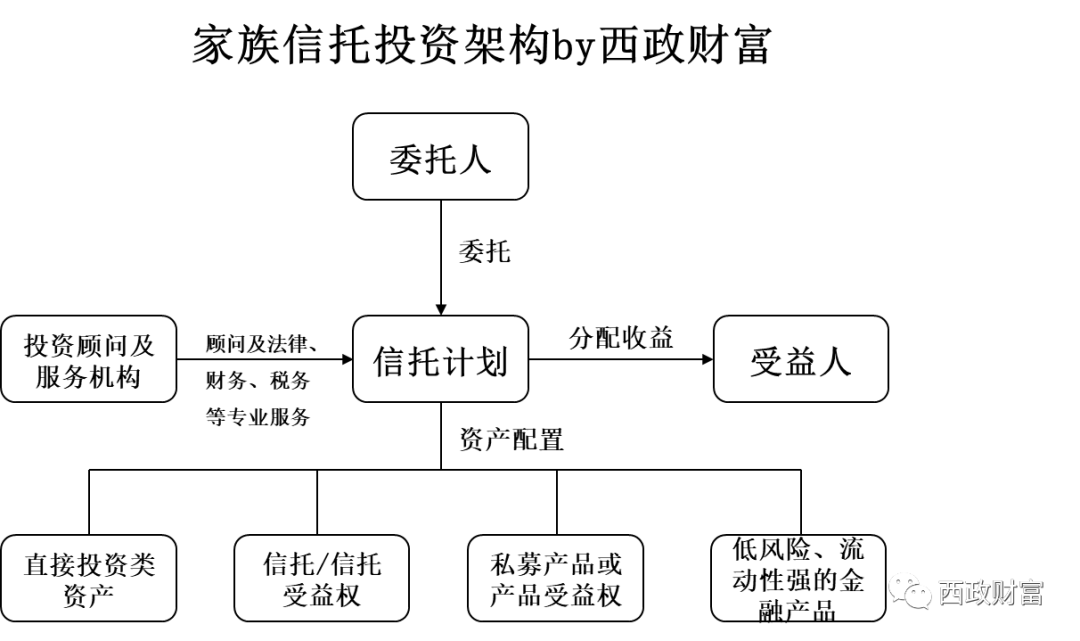

在“回归本源”的基本监管原则下,越来越多的信托机构开始大力发展家族信托业务。家族信托属于他益信托,要求投资人为个人,起投金额为1000万,可设置为不设固定存续期限的家族信托,并预设存续期限不少于1年,信托期限以信托实际存续的时间为准。另外,在信托资金的资产配资范围可根据委托人的要求进行选择,如直接投资类资产(优质企业的债权、股权或出资份额、特定资产收益权等)、信托/信托受益权、私募产品或产品受益权、低风险、流动性强的金融产品等。在前融放款通道逐渐受限的情况下,目前亦有一些机构(通过个人为代表)与信托机构合作,通过家族信托的方式实现资金投放。以下系家族信托的基本交易架构:

除上述内容外,目前亦有信托机构与证券公司沟通合作非标转标类ABS。如信托机构按照ABS的入池标准筛选委托人以单一或集合资金信托项下资金向借款人发放的多笔债权资产进行归集,并将其信托受益权转让给信托机构或信托机构作为主动管理的信托计划(原始权益人),信托机构与资产支持专项计划签署《信托受益权转让协议》,并将信托受益权作为基础资产转让予专项计划并设立ABS。另外亦有信托机构财产权信托归集于保理公司,由保理公司作为原始权益人的操作方法。此外,还有一些信托机构早早布局不良资产等特殊机会领域等等。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“西政财富”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 202012:最新房地产信托融资产品梳理