YY评级

YY评级 作者:rating狗

来源:YY评级(ID:YYRating)

摘要

恒大万亿巨雷是否会劈到城投?风险传导推演之前,先明确故事线中有三位主角——恒大、政府与城投。

先理顺恒大与政府的责任划分:各地政府必然介入恒大事件,但介入不等同于全面接盘。对于恒大的集团层面与项目层面,或者说其债务问题与交付问题,大概率是切割解决的思路。此间,政府介入力保的是涉及民生的项目交付,所以需要政府兜底、可能转嫁给城投的风险敞口,是恒大在当地已预售未交付的项目建设资金缺口。

我们将保交付资金缺口极值定义为恒大已取得预售证未交付项目的建设成本(单位投入*已开盘未交付建筑面积),选取的样本为兰州与乌鲁木齐——恒大大举拿地、且财政金融资源深度有限的城市。经测算,恒大在兰州与乌鲁木齐保交付缺口(极限值)分别为亿元和亿元,压力不可谓不大,尤其是更依赖于转移支付和土地财政的兰州。

诚然,以上缺口是悲观测算,财政也有分期平滑处置的余地,会被直接转嫁给城投的或许只是一部分。但在直接“背锅”以外,恒大风险对当地土地市场、财政和金融资源的冲击等,给城投造成的是多维度的阴影。

一、债务问题与交付问题的切割处置

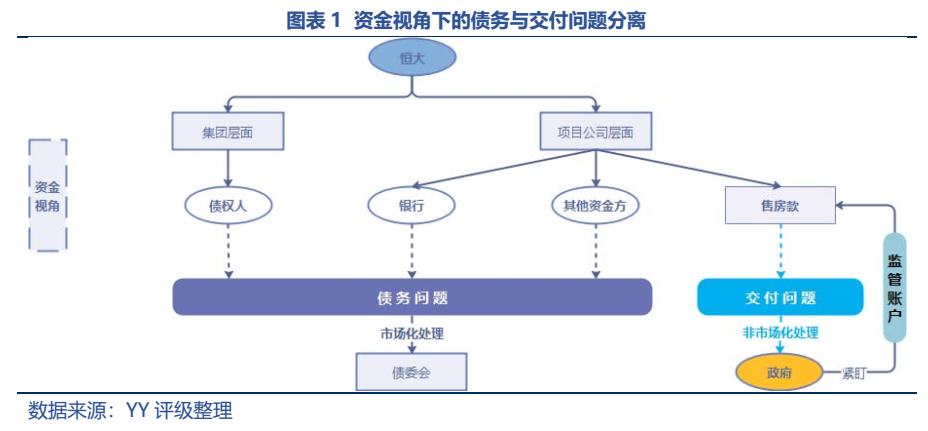

《黄金时代后的过街老鼠:房地产几大问题、兼谈短周期的投研逻辑》一文中,我们已讨论过房地产财政化、金融化、社会化的标签。其中社会属性决定了政府层面在风险扩至大范围波及民生时的介入成为必然,而城投作为地方政府融资的工具之一,由此便引发了近期市场对于恒大殃及城投的恐慌。

但介入绝不等同于全面接盘。企业、政府、金融机构、央行与购房者的多方博弈格局中,各有各的诉求。政府介入首先就是对项目的梳理、盘点和清查,明晰权责划分——集团层面与项目层面,或者说债务问题与交付问题,大概率是切割解决的思路:

l 项目交付涉及民生,是底线问题,政府有义务介入。已有地方成立由省级政府牵头、市县级政府为主体的恒大风险化解专班小组,处理恒大部分停工项目复工。住建部门必将紧盯预售资金监管,已有多地设立维稳托管专户,对恒大在当地的项目收入进行集中管理。但此前恒大已被曝光存在抽调预售款、提前支取监管资金等情况。项目建设资金如有缺口,项目如不能平稳交付,很难市场化解决,这部分缺口也是市场担忧会转嫁给城投的敞口。有些区域市县财政按比例出资设立“解围资金”,安排项目摸底,协调城投和其他开发商的接盘意愿。房企人人自危的环境下,少量优质项目或许还有个别开发商愿意吃下,剩余“烫手山芋”大概只能落到奉命接盘的城投头上,这是直接的转嫁;

l 债务问题不是住建部门的关注重点,恒大的归恒大,政府的归政府,谁的孩子谁抱走。集团和项目的债务处置思路也不能一概而论。集团的债务违约已是定局,项目债权由于抵质押可能略占优势。后续等待债委会成立,需要银行、非银等金融机构介入协调和债务重组,更多是走市场化解决的途径,也即债务问题靠后站,排排座,分果果,大会开一开,眉头皱一皱。

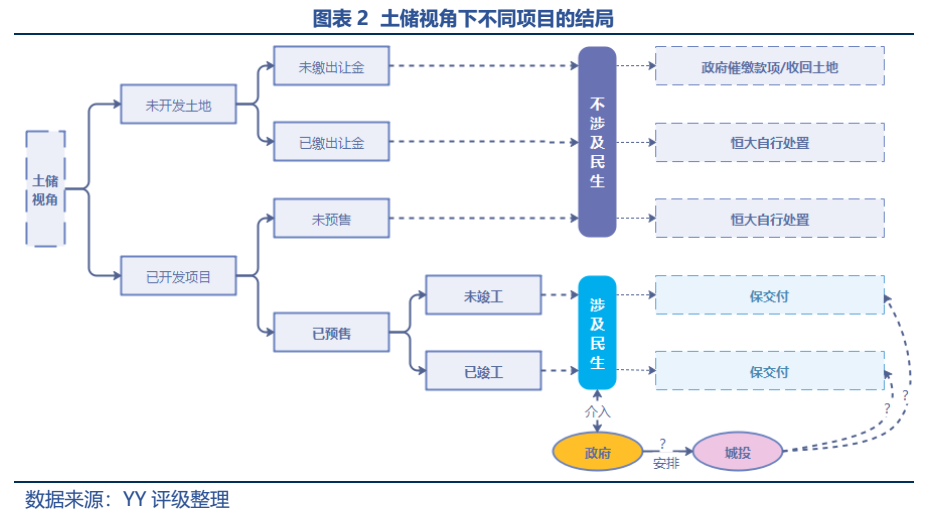

如果真如市场所担忧的,城投被拉进浑水,那么需要直面的资金缺口有多大?我们的测算从恒大的土储角度出发,分三步走:

① 搜索恒大在对应城市的所有项目

② 判定哪些项目进入了需要“保交付”的阶段

③ 测算对应资金需求量

如下图所示,聚焦于民生底线问题,政府(或是城投)要确保平稳交付、可能会存在建设资金缺口的,只有已进入预售阶段的项目;至于未缴土地出让金的未开发土储,政府按程序催缴款项,不缴就收回土地,可能部分此前注水的政府性基金账目会有些难看,但也顺应了今年土地出让收入征收部门调整的透明化诉求;已缴出让金的未开发土储,属于恒大的可处置资产;至于未进入预售阶段的在开发项目,则与民生、与政府无关,也由恒大自行处置,转不出手大概率也是烂尾结局。

本文我们选取的兰州与乌鲁木齐为样本,进行“保交付”缺口测算。选择的原因,一方面是恒大去年在区域拿地较为激进,如今轰然倒下,留下不少烂摊子;另一方面是对于西部财政实力偏弱、金融资源协调能力有限的地市,面临单一主体流动性紧张造成的冲击体现较弱的抗风险能力,短期财政腾挪吃紧,也不利于长期发展。

……(省略2000字)

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!