任博宏观伦道

任博宏观伦道 作者:毛小柒、

【正文】

2022年4月7日,宁波银行发布2021年年报。解读如下。

一、宁波银行基本情况讨论

(一)市场认可度高(PB高达1.95倍),基本可以和招行相媲美

从指标上看,宁波银行算是近十年以来发展最为成功、规模与业绩增长较为突出、颇为引人关注的一家地方性银行,其在市场认可度上基本可以和招行相媲美,值得特别关注。

截至2022年4月8日,宁波银行的市值达到2620亿元,每股价格为39.67元/股,PB为1.95倍(高于招行的1.63倍)。

(二)主要经营指标已保持了长达十年的高速增长节奏

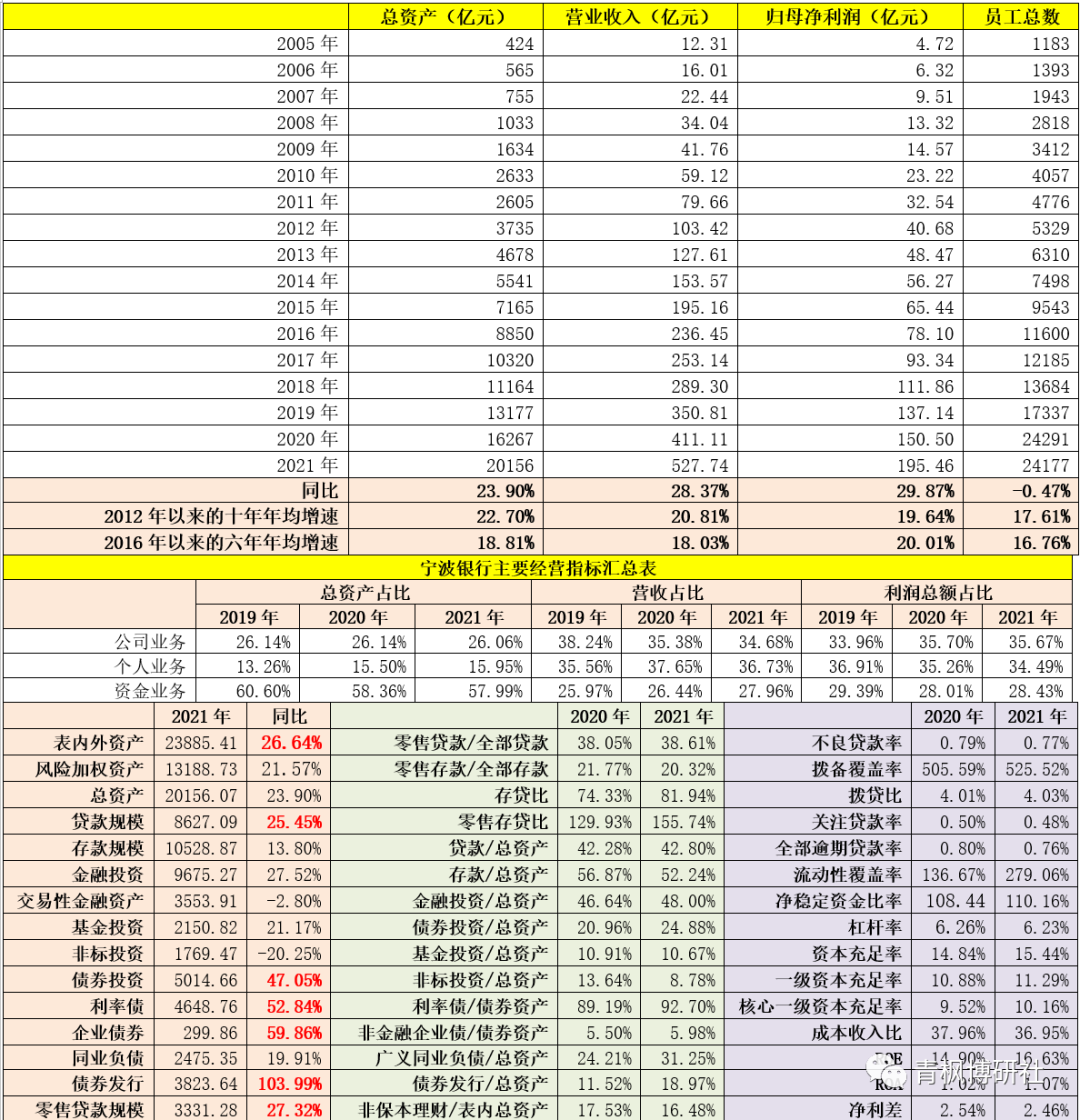

2021年,宁波银行总资产、营收与归母净利润同比增速分别高达23.90%、28.37%和29.87%。实际上,宁波银行的经营指标已保持了长达十年的高速增长节奏。具体看,2012年以来的十年时间里,宁波银行的总资产、营收、归母净利润年均增速分别达到22.70%、20.81%和19.64%;2016年以来的六年时间里,宁波银行的总资产、营收与归母净利润年均增速分别达到18.81%、18.03%和20.02%。

(三)规模跃居至城商行第4、总资产超过两万亿,入选系统重要性银行

近年来宁波银行的规模增长较为迅猛,总资产连续超过盛京银行、南京银行,跃居至城商行第4位,排在北京银行、上海银行和江苏银行之后。截至2021年12月底,宁波银行总资产达到2.02万亿元,全年净增近4000亿元。

2021年10月15日,央行和银保监会公布19家系统重要性银行名单,北京银行、上海银行、江苏银行与宁波银行等前四大城商行全部入选。

(四)拥有北京、上海、深圳、南京、苏州和无锡等6家省外分行

截至2021年6月底,宁波银行下设15家分行、19家一级支行以及1家设立在上海的资金营运中心。其中,15家分行包括上海分行、深圳分行、北京分行以及江苏的南京分行、苏州分行、无锡分行等6家省外分行,基本覆盖了长三角、珠三角以及环渤海三大经济区域。

(五)拥有金租、基金、理财与消费等四大非银牌照,并在香港设立机构

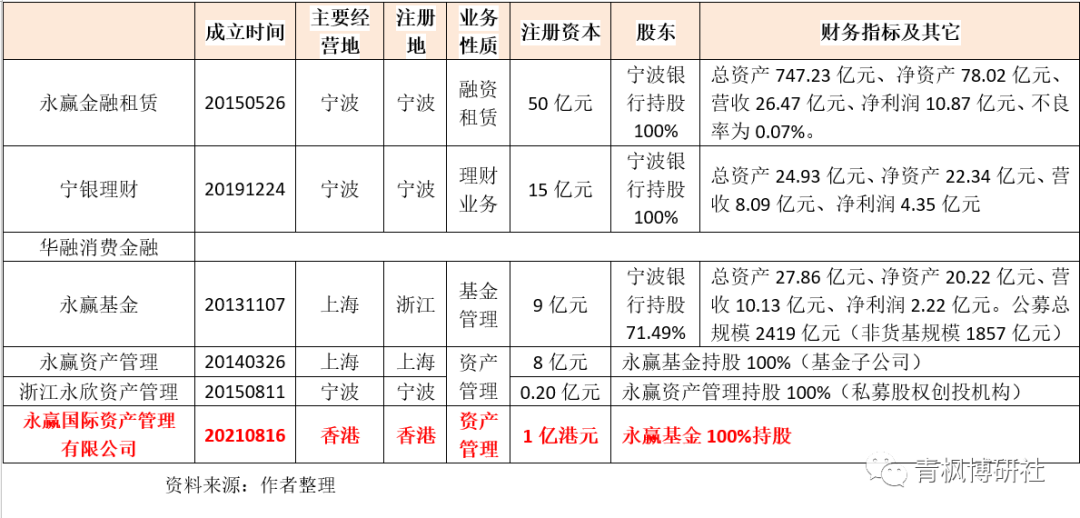

宁波银行目前拥有永赢金融租赁(位于金融租赁行业第20-25名左右)、永赢基金(位于公募基金行业第25-30名左右)、宁银理财和华融消费金融等四家非银金融机构。与此同时,宁波银行还拥有1家基金子公司(永赢资产管理)、1家私募股权创投机构(浙江永欣资产管理),并成功在香港设立了机构。

1、2021年8月16日,证监会批复同意永赢基金在香港全资设立永赢国际资产管理,意味着宁波银行通过永赢基金实现了在香港的布局。

2、2021年12月27日,中国华融(2799.HK)与宁波银行同时先后发布公告称,双方已于12月27日签订《金融企业非上市国有产权交易合同》,宁波银行以10.910323亿元的价格收购前者持有的华融消费金融公司70%股权。

(六)员工数量惊人,基本保持和总资产相近的增长节奏

和很多银行不同的是,一直以来宁波银行在拓展客户数方面更强调线下的全面覆盖与人海战术,相对比较传统。因此我们看到宁波银行这些年不仅总资产增长很快,实际上员工数量亦增长很迅猛,员工数量增速基本和规模保持同样的节奏。我们推测,这可能与宁波银行大力通过线下路径拓展客户有关,毕竟这些均需要投入大量的人力,特别是在零售公司条线(小微金融)。

特别是,和2万亿左右的银行相比,宁波银行员工数量是最多的,人均资产则最低。例如,宁波银行的员工数量达到23385人,基本是北京银行、上海银行、江苏银行与浙商银行等员工数量的1.50倍。

二、大幅扩表以及利差处于高位是经营业绩大幅增长的最主要推动力

数据上看,宁波银行规模与业绩指标增长较为亮眼的动力很简单,即规模大幅上量与利差处于高位。受监管高压及向实体让利等因素影响,规模上量与利差高位两个因素在其它银行身上均是不能想象,也是不可能获得政策支持的,但却在宁波银行得到了体现,这背后的原因值得思考,即为什么宁波银行的大幅扩表和较高的利差能够获得当地监管部门的认可甚至大力支持呢?

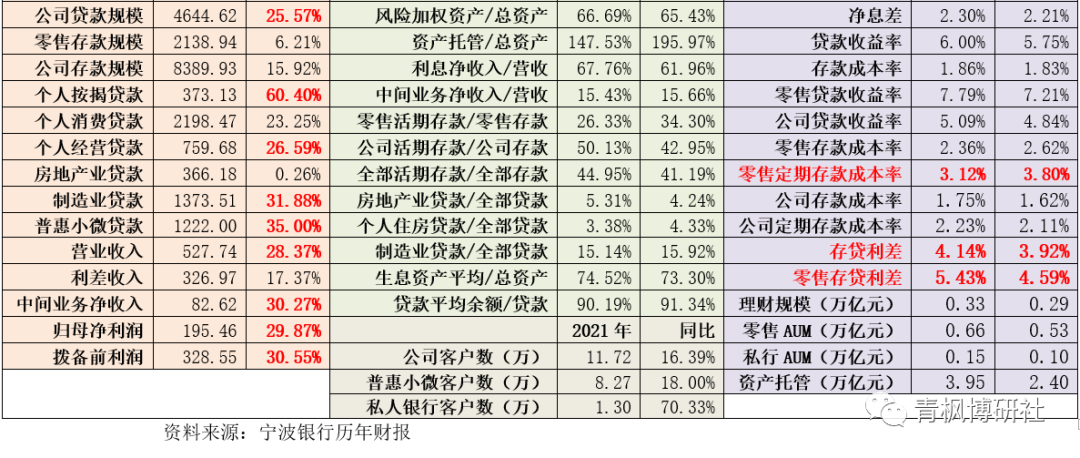

(一)利差水平处于高位,相较于同业具有明显优势,使得其很小的规模投放便可实现相对不错的收益增长。2021年全年,宁波银行的整体存贷利差和零售存贷利差分别高达3.92%和4.59%,虽然较2020年分别大幅收窄22BP和84BP,但相较于同业来说仍然处于明显高位。其中,2021年全年,宁波银行的贷款利率和存款利率分别为5.75%和1.83%,零售贷款利率和零售存款利率分别为7.21%和2.62%,公司贷款利率和公司存款利率分别为4.84%和1.62%。

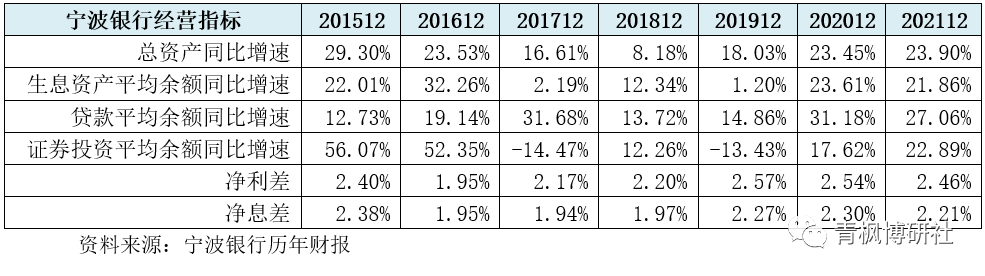

(二)除较高的利差水平外,宁波银行的规模增速亦非常惊人。2022年全年,宁波银行的生息资产平均余额、贷款平均余额以及证券投资平均余额同比分别增长21.86%、27.06%和22.89%。从历史上看,除2017年与2019年外,宁波银行的生息资产平均余额同比增速均保持在相对高位。

宁波银行通过“大零售战略和资产结构调整来稳定资产端收益”、通过“壮大存款客群和归集优质存款、灵活调整同业负债配置等来强化负债端成本管控”。

三、资产端结构调整思路简析

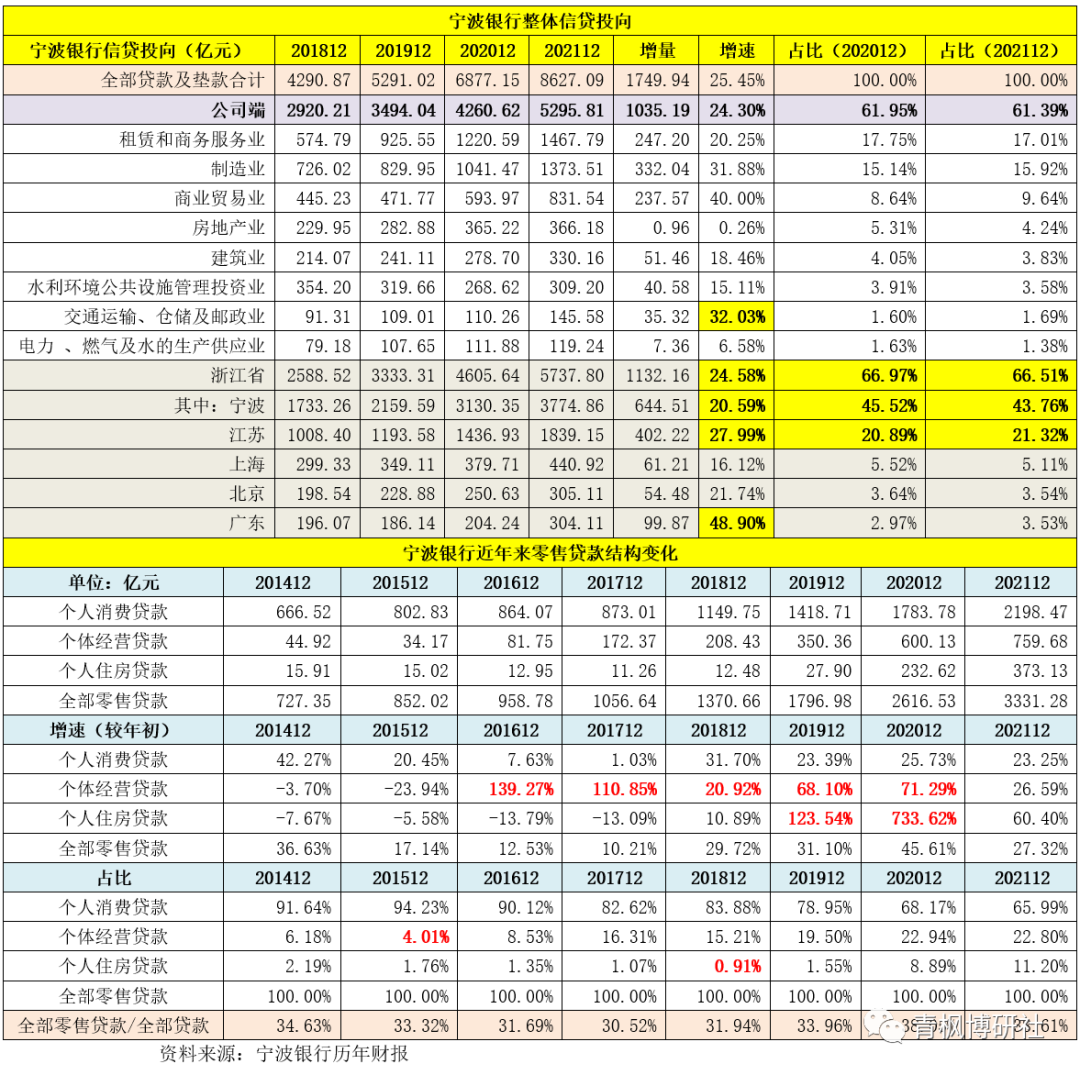

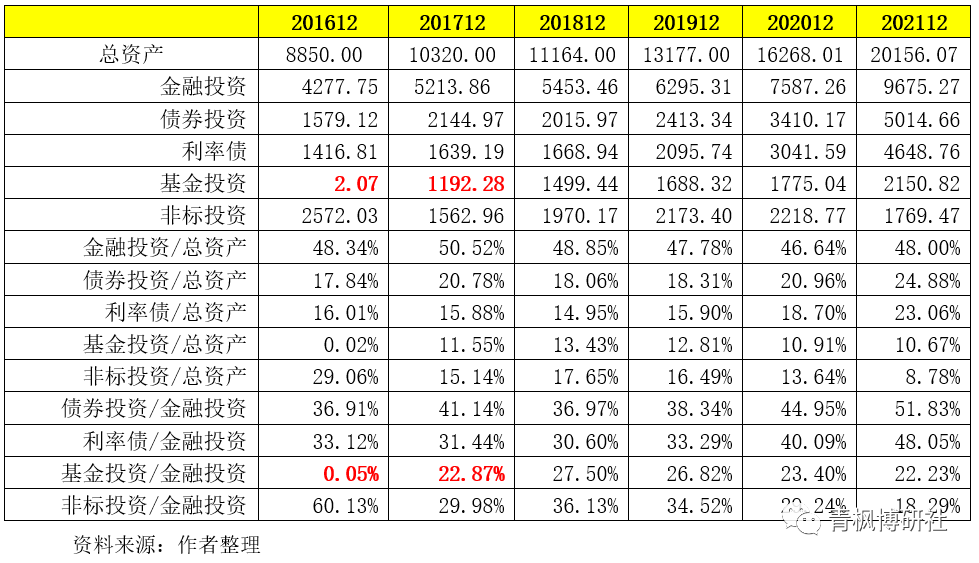

宁波银行的资产端主要分为贷款、债券投资、基金投资与非标投资等几个部分,占总资产的比例分别位于42-43%、20-25%、10-12%以及10-12%的区间内。

(一)贷款/总资产:位于42-43%之间,区域和行业分布较为集中

从宁波银行的资产结构来看,其贷款占总资产的比例位于42-43%之间,近年来这一比例虽然整体有所上升,但幅度不大。与此同时,宁波银行的贷款结构中,接近40%为零售贷款,也即宁波银行的公司贷款和零售贷款约为6:4。

1、贷款区域分布:2/3投向浙江本土,接近90%投向浙苏两地

宁波银行的本地化特征较为突出。具体看,超过40%的贷款投向了宁波当地、约2/3的公司贷款投向了浙江本土,另有超过1/5的贷款投向了江苏,上海、北京和广东等地仅占10%左右。

也即,宁波银行全部贷款中的90%左右投向了浙苏两地。

2、公司贷款行业分布:超过50%投向租赁和商务业、制造业两大行业

行业分布上看,宁波银行的投向亦比较集中,超过50%的公司贷款投向了租赁和商务服务业、制造业两大行业,这两大行业的公司贷款余额占全部贷款的比例达到32.93%。此外,商业贸易业、房地产业、建筑业的贷款余额占全部贷款的比例分别为9.64%、4.24%和3.83%。

3、零售贷款/全部贷款:接近40% 且持续上升,消费贷占比降至2/3以下

宁波银行的零售贷款占全部贷款的比例呈逐年上升态势,目前已提升至38.61%,接近40%,较2017年的30.52%大幅提升8个百分点以上。同时,宁波银行的零售贷款结构亦在发生显著变化,具体看,

(1)近年逐渐压降了消费贷在零售贷款中的权重,消费贷款占其全部零售贷款的比例已由2015年的94.23%降至目前的66%左右。

(2)大幅提升个人经营贷款与个人住房贷款的占比,个人经营贷款占全部零售贷款的比例已由2015年的4.01%大幅提升至目前的22.80%,个人住房贷款占全部零售贷款的比例亦由2018年的0.91%大幅提升至目前的11.20%。

(二)金融投资/总资产:位于45-50%之间,超过50%为债券

宁波银行资产端的另一大项是金融投资,其占总资产比例达到48%,比贷款还要高5-6个百分点。如果进一步细究看,金融投资可以分为债券投资、基金投资、非标投资以及其它等四类。

1、债券投资/总资产:接近25%,92%以上的债券为利率债

宁波银行的债券投资余额占其总资产的比例达到24.88%(高于一般银行的20%),占金融投资的比例则达到52%左右。也即,宁波银行资产投放的1/4为债券(92%以上为利率债债)、利率债占宁波银行总资产的比例超过23%。

2、基金投资/总资产:超过10%,余额达到2151亿元

截至2021年底,基金投资占宁波银行总资产的比例达10.67%,占金融投资的比例达到22.23%。历史来看,基金投资占比曾经从2016年底的0.02%跃居至2017年的11.55%,也即一年的时间里,宁波银行基金投资规模便净增1190亿元,2018年基金投资占宁波银行总资产的比例跃升至13.43%,随后逐年下降,目前已降至10.67%。我们理解,宁波银行的基金投资规模应与永赢基金有关。

3、非标投资/总资产:已降至9%以上,余额仍超过1700亿元

截至2021年底,非标投资余额降至1769.47亿元,较2020年减少450亿元,占宁波银行总资产的比例已降至8.78%,较2018年的17.65%大幅下降9个百分点左右。不过,虽然比例有所下降,但宁波银行的非标投资余额依然较高。

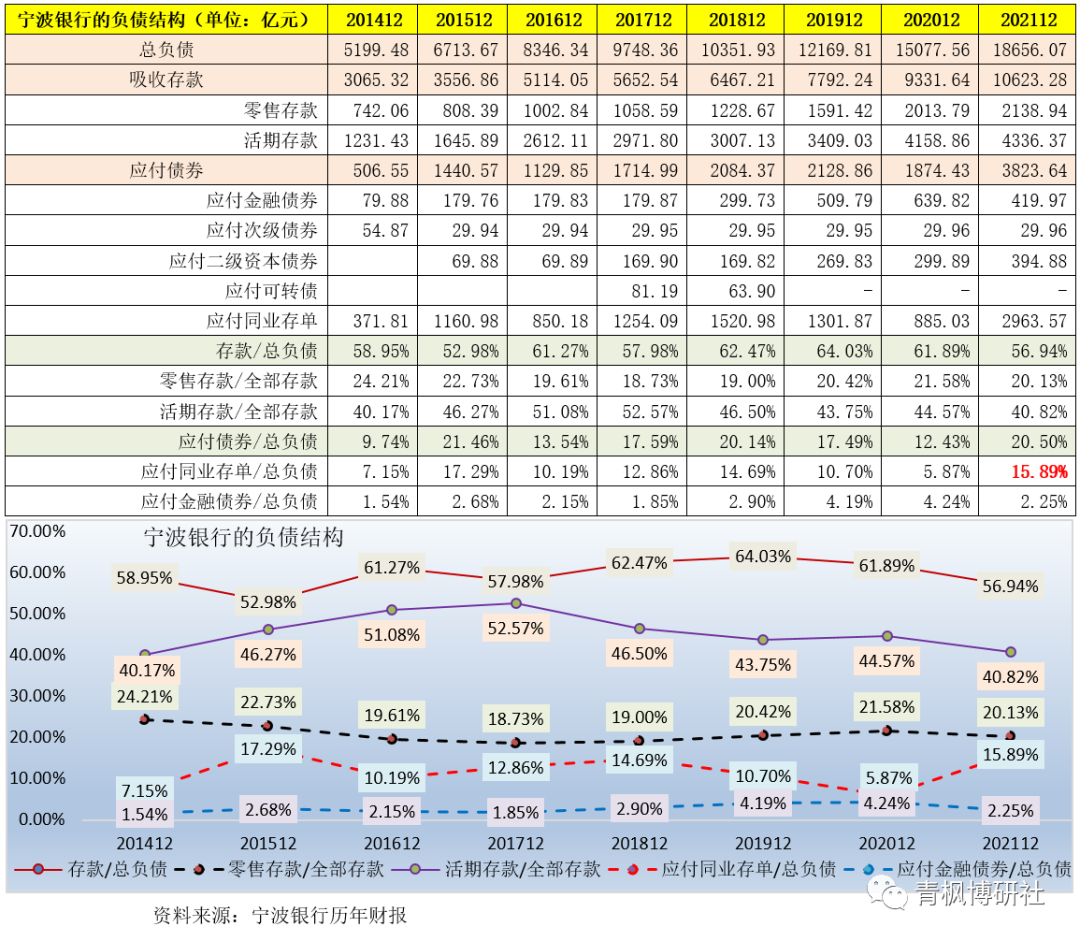

四、负债端结构调整思路简析

宁波银行的负债端主要包括客户存款、应付债券、传统同业负债以及其它等四大类。其中,客户存款、应付债券和传统同业负债占总负债的比例分别为57%、21%和13%。可以看出,应付债券占比远高于其它银行。

(一)存款/总负债:低于60%,零售存款和活期存款占比降至20%和40%

存款在商业银行的负债中具有重要地位。截至2021年底,宁波银行的存款占其总负债的比重为57%,较2020年下降4.95个百分点。不过,宁波银行的零售存款仅占其全部存款的20%左右、活期存款占其全部存款的比例亦降至40%附近,较2020年分别亦下降1.43个百分点和3.75个百分点。

(二)应付债券/总负债:超过20%(同业存单贡献78%),远超其它银行

和其它银行不同的是,宁波银行的应付债券规模较高,2021年底占其总负债的比例达到20.50%,较2020年底大幅上升8.07个百分点。进一步看,应付债券主要包括金融债、次级债、二级资本债、可转债和同业存单。截至2021年底,应付同业存单占宁波银行总负债的比例达到15.89%,贡献了全部应付债券的78%,可以看出,宁波银行在负债方面对同业存单的依赖性较高)。

五、非保本理财与托管等表外业务已跃居中小银行头部位置

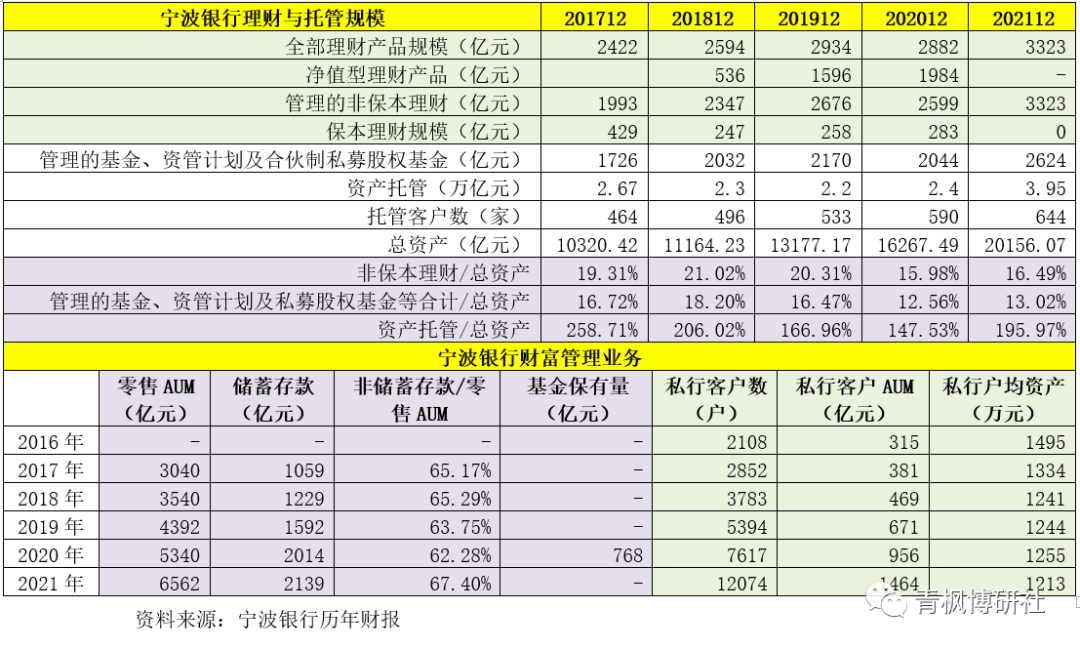

这里的表外业务并非指资本性支出承诺、经营性租赁承诺以及开出信用证、银行承兑汇票、开出保函、贷款承诺等传统信贷承诺事项,而是指银行业开展的托管业务以及非保本理财等业务。就宁波银行本身而言,其表外业务规模已经很庞大,在城商行甚至股份行中也已经具有相当优势。

(一)托管业务规模接近4万亿、同比大增65%,相当于表内资产的两倍

截至2021年底,宁波银行的托管业务规模达到3.95万亿,基本是同期表内总资产的两倍左右,较2020年底净增1.55万亿,同比更是大幅增加65%。同时,宁波银行的托管客户合计达到644家,并获得QFII托管资格,同同时借助资管新规落地之机大力发展外包业务规模(2021年底达到4157亿元)。

2021年宁波银行实现托管收入4.82亿元,同比大幅增长29.92%。

(二)资产管理规模接近6000亿元:非保本理财超过3300亿元

截至2021年底,宁波银行集团管理的非保本理财、基金、资管计划规模合计达到5947亿元。其中,非保本理财规模达3323亿元,基金、资管计划规模为2624亿元。进一步看,

1、截至2021年底,宁银理财管理规模达到3322亿元(占同期表内总资产的比例达到16.49%),同期实现净利润4.35亿元。数据上看,目前宁波银行应该已经将理财规模全部转移至宁银理财旗下。

2、截至2021年底,宁波银行旗下永赢基金管理公募基金规模达到2419亿元,非货基规模达到1857亿元,报告期内实现净利润2.22亿元。也即宁波银行旗下的资管计划、私募股权基金规模应为205亿元。

(三)财富管理业务(含私行业务)优势已形成:私行规模接近1500亿元

1、宁波银行从2018年起,将推动财富管理和私人银行业务作为其零售业务转型发展的重点战略方向,并成立了总行财富管理部、私人银行部,将零售业务分为个人信贷、财富管理和私人银行三大板块。

2、截至2021年底,宁波银行零售AUM达到6562亿元(较年初增加1222亿元)、私行客户AUM达到1464亿元(较年初增加508亿元)、私行客户数达12074户(户均资产达1212万元)。其中,在宁波银行零售AUM的构成中,非储蓄存款占比高达67.40%。

六、关于宁波银行的进一步讨论

(一)宁波银行的转型大致从2010年开始

1、2010年宁波银行制订了“三个三年”的战略目标计划(即成为一家令人尊敬、具有良好口碑和核心竞争力的现代商业银行)。期间宁波银行也有过缩表历程,如其总资产曾从2011年初的2632.74亿元降至2011年底的2064.98亿元。

2、2012年以来宁波银行的客户端战略专注零售业务条线的发展、2015年以来的客户端战略重点聚焦零售公司条线(即中小微企业)。

3、2018年逐步将财富管理和私人银行业务作为零售条线转型发展的战略方向,零售条线不再单纯依赖消费贷业务,更多关注经营贷和个人住房按揭业务。同时特别注重三大业务条线的本地客户数积累与覆盖等,如在省外区域的布局已经由营业网点逐步下沉到大型社区和强乡重镇,力求实现对重点区域的全面覆盖。

(二)关注宁波银行和其它银行的六点不同

通过这几年数据的持续跟踪,我们发现宁波银行和其它银行一些明显不同的地方,这些不同是对宁波银行的一些疑问,仅列出以示说明:

1、利差水平偏高,整体存贷利差和零售存贷利差分别位于4%和5%以上左右,在商业银行中处于非常明显的高位水平(大致位于上市银行前三),主要与其收益相对较高的零售贷款以及成本相对较低的存款有关。

2、资产质量特征和其它银行存在不小的差异,一般情况下多数银行的制造业贷款、批发零售业贷款以及租赁和商务服务业贷款质量较差、不良率较高,但宁波银行的制造业贷款不良率、租赁和商务服务业贷款不良率以及商业贸易业贷款不良率却分别仅为0.44%、0.09%和0.84%,远远低于上市银行平均水平。同样的领域,宁波银行发放的贷款不良率却比较低,而其整体不良贷款率和拨备覆盖率亦长期保持在0.80%左右和500%左右的优秀水平,其究竟是如何做到的?是数据有问题还是其它原因?从外部角度来看这可能是一个谜。

3、2014年以来宁波银行拨备覆盖率开始大幅攀升,2017年拨备覆盖率更是从351.42%大幅提升至493.26%的水平。而2018年以来,宁波银行的拨备覆盖率便始终保持在500%以上。在不良贷款率始终保持在0.80%左右水平的情况下,宁波银行的利润似乎除了放到拨备里面找不到更好的出处。

4、一般银行的净息差(利息净收入/生息资产平均余额)是大于净利差(生息资产平均利率-计息负债的平均利率)的,这主要是因为对于多数银行来说,生息资产平均余额通常会大于计息负债平均余额。但是宁波银行刚好相反,其计息负债平均余额远高于生息资产平均余额,导致其净息差小于净利差。我们推测,这可能与宁波银行金融投资和交易性金融资产占比较高有关,因为数据上显示宁波银行的金融投资平均余额与金融投资期末余额的比例要远远小于其它银行。

5、宁波银行的员工数量远远高于同规模级别的其它银行,这可能与其作业模式相对传统或更注重线下拓展客户有关,毕竟拓展客户是真正需要有人力投入的,仅靠线上拓展的客户粘性势必会比较弱一些。

6、宁波银行每年的规模增速与业绩增速如此迅猛(多年保持在20%左右),以及金融投资与非标投资占比如此之高,为什么没有和其它中小银行一样引起监管部门关注或指导?这也是很奇怪的地方。

(三)正加快构筑自身发展的护城河

和招行一样,在行业分化加剧、强者愈强、赢者通吃的时代中,宁波银行也在不断构筑自身发展的护城河(招行的两大护城河分别为较低的存款成本和金融科技)。宁波银行的15个利润中心围绕“大银行做不好,小银行做不了”的经营策略,大力通过线下经营模式,投入了大量人力物力,实现分支机构作业区域内客户和业务的广覆盖,加快构筑业务护城河。同时其在作业区域上,亦提出在“一体两翼”机构布局(即长三角为主体、环渤海和珠三角为两翼)的基础上,打造区域本土主流银行。目前宁波银行在资产托管、财富管理、私人银行以及零售条线、小微金融等业务领域中的优势已越来越明显,特别是在客户覆盖方面。

(四)坚持“客户数至上”的经营理念

客户数是业务发展的基础,也是招行、平安银行等优质或转型力度较大银行所特别重视的,宁波银行同样如此,其为拓展本地化客户数,相继提出了“211”工程和“123”客户覆盖率计划等具体量化要求。

1、2018年宁波银行推出“211”工程,即计划在2018-2020年期间,实现每家支行服务2万户个人银行客户、1000户零售公司客户、100户公司银行客户。

2、2019年宁波银行在“211”工程的基础上进一步推出“123”客户覆盖率计划,即计划在3-5年的时间里,实现每家分行个人银行实现本地户籍人口数10%覆盖、零售公司实现小微企业目标客户20%覆盖、公司银行实现规模以上企业客户30%覆盖。例如,公司端特别强调对头部客户、机构客户以及上市公司等重点客户的覆盖。

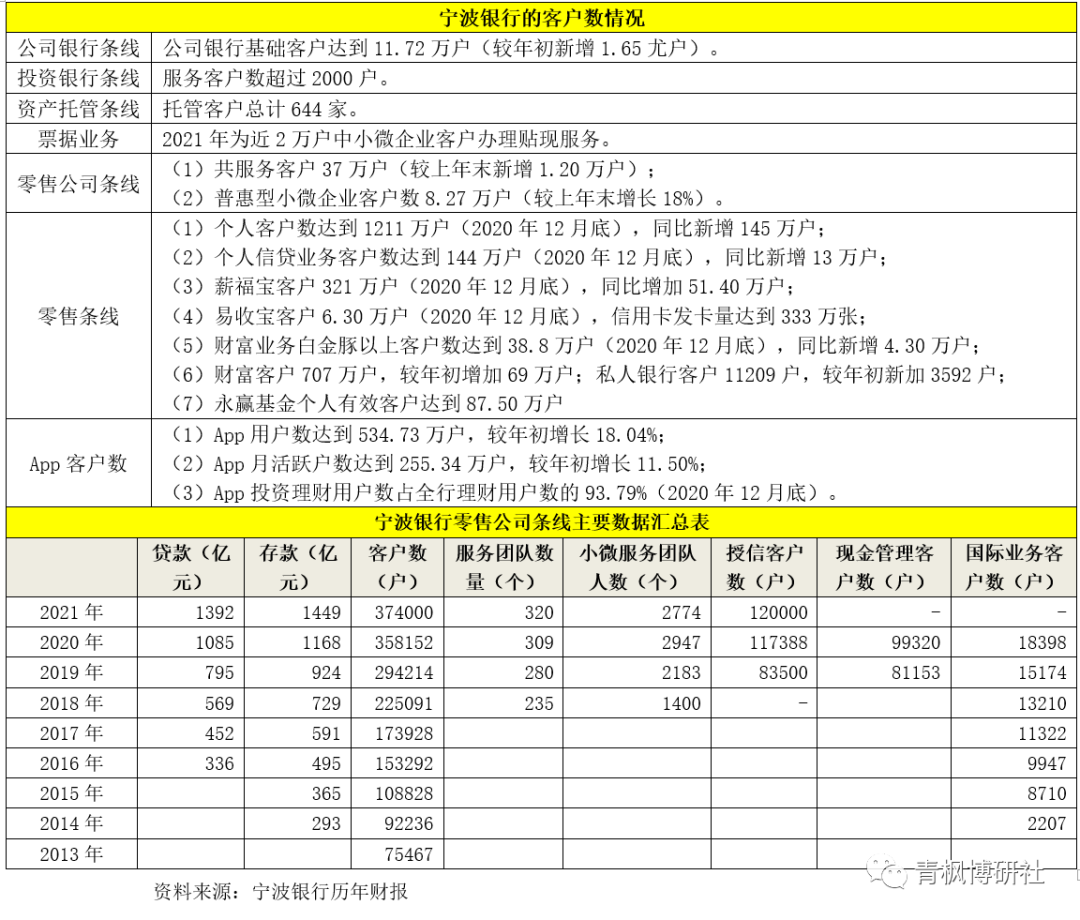

目前宁波银行的客户数已经实现了较快成长,并取得了不错成效,其公司银行客户数分别达到11.72万户(同比新增1.65万户)、投行业务服务客户超2000家、私行客户达到12974户(较年初增加5357户)、托管客户数达到644家。

(五)加大对零售公司条线(小微企业)的体系化支持力度

宁波银行将客户条线分为公司、零售公司和零售三类,其中零售公司条线主要针对小微企业,从其名称便可以看出宁波银行对小微企业的定位是介于公司业务与零售业务之间,既可用来支撑零售业务发展,亦可为进一步拓展对公并提供综合金融服务打下基础。

1、目前宁波银行零售公司条线的存贷款规模分别为1449亿元和1392亿元,零售公司户均贷款为116万元。

2、宁波银行零售公司条线的发展战略由来已久,是典型的日积月累的过程,2012年时其零售公司客户数便已达到6.57万户。

从其具体模式来看,宁波银行主要是借助外部信息(如税务)等拓客渠道、采用网格化的推进模式、进行组合营销等等。特别是宁波银行通过践行“211”工程和“123”客户覆盖率计划,实现对经营区域内小微企业客户的全覆盖走访。

3、由于是线下经营并线下进行客户拓展,宁波银行在零售公司条线上的投入亦比较大,特别是在人力方面。根据2021年年报披露的数据,宁波银行小企业服务团队达到320个、总人数达到2774人。

4、宁波银行不仅仅把零售公司条线当成小微企业来发展,而是以其为翘板,在两端同时撬动公司条线和零售条线。

其在拓展零售公司客户时借助于组合营销的目标,进一步将客户细分为结算客户、授信客户、国际业务客户、理财客户、电子客户等等,聚焦小微企业现金管理、国际业务以及电子金融三大业务,并提供诸如现金管理、客户结算、国际业务、理财等各类产品与服务,如针对科技型小微企业推出科技贷和撮合服务(宁波银行旗下有可以进行股权投资的子公司,加强与政府、保险公司的合作,并通过深入园区等开展政策宣讲会和业务推介会等,以有效提升客户粘性,逐步提升小微客户的挖掘价值。

(六)借鉴招行经验,宁波银行亦开始公布FPA数据

参照招行与兴业银行的做法,宁波银行在2021年半年报中首次公布了FPA数据。不过宁波银行这里的FPA主要针对投行业务(关于FPA的深入讨论可参见为什么主流银行都越来越重视FPA?)。

2021年,宁波银行投行业务实现FPA投放6059亿元(债券承销3759亿元)。宁波银行的投行业务致力于为客户提供投资、融资及顾问等综合金融服务,具体包括债券承销、ABS和非银融资三类。剔除掉3759亿元的债券承销后,意味着ABS和非银融资规模合计约为2300亿元。但是,宁波银行的非银融资业务具体内涵是什么基本上算是黑匣子,其并没有给出具体的信息披露。

2018-2021年的全年非银融资业务量落地规模分别达到400亿元以上、1000亿元以上、1213亿元和2300亿元。考虑到宁波银行将非银融资与债券承销、资产托管同视为中间业务,我们理解这里所谓的非银融资业务,应该是指结构化融资业务、非标业务和撮合类业务三大类。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 宁波银行的启示