任博宏观伦道

任博宏观伦道

湖南首席金融新媒体,聚焦区域金融与资本市场。(公众号ID:xjjrq2018)

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

一、稳信贷:央行召开金融机构货币信贷形势分析座谈会

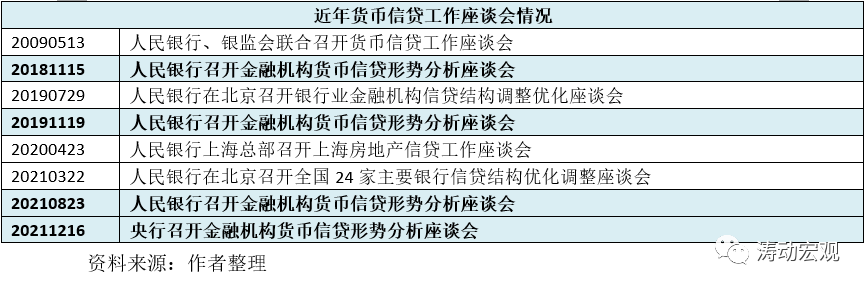

(一)年内第三次与信贷有关的座谈会,首次有银保监体系的领导参加

1、2021年12月16日,央行召开金融机构货币信贷形势分析座谈会。值得关注的是,此次座谈会上,银保监会副主席周亮也有出席。如果没记错的话,这应该是央行货币信贷形势分析座谈会上首次有银保监会体系的领导参加,表明央行和银保监会在后续货币信贷工作方面的联动将会增强。

2、同时这也是年内央行召开的第三次与信贷有关的座谈会。具体看,2021年3月22日央行在北京召开24家主要银行信贷结构优化调整座谈会,8月23日央行召开金融机构货币信贷形势分析座谈会(参见央行重磅发声)。说明政策部门对下阶段货币信贷工作很重视,或说明当前的信贷工作存在比较突出的矛盾。

3、另外一个值得关注的是,参加此次座谈会的银行主要有国开行、口行、农发行、国有六大行、中信银行、招商银行以及江苏银行等12家,江苏银行是唯一参加的地方性银行,股份行中也仅有2家参加。

(二)增强信贷总量增长的稳定性,保持企业综合融资成本稳中有降

座谈会上易纲行长提出,要加大跨周期调节力度,保持M2与社融同名义经济增速基本匹配,增强信贷总量增长的稳定性,稳步优化信贷结构,保持企业综合融资成本稳中有降。我们理解,这一表述的重点在于,当前稳信贷的关键在于总量,结构优化层面需要协同、但可能没那么迫切,而保持企业综合融资成本稳中有降的潜台词则意味着近期LPR下调的可能性较大(毕竟先前LPR新报价机制释放的红利已经结束,如果不下调LPR则很难推动融资成本下行)。

(三)实体经济融资需求不足,保持信贷平稳增长仍需努力

8月23日的座谈会指出“保持信贷平稳增长仍需努力”,说明当前信贷不平稳增长已经成为主要矛盾。实际上,11月的社融与信贷数据本身就已说明这一问题(参见实体融资需求偏弱)。具体看,今年11月当月,社融同比虽然多增0.47万亿,但主要靠企业债券与政府债券托起,人民币贷款同比则少增0.23万亿。

(四)央行和银保监会鼓励信贷投向哪里?

央行和银保监会在学习中央经济工作会议时已经透露出一些蛛丝马迹(参见政策部门相继重磅发声)。

1、做好国家重大区域发展战略的金融支持工作,精准支持“十四五”重大项目建设和国家发展战略实施,满足基础设施适度超前投资的资金需求。

这些可以和下面财政部政策吹风会上的精神相呼应,即专项债支持(包括对应项目以及用作资本金)的领域也是央行和银保监会鼓励金融机构信贷投放的领域,当然对于这类项目金融机构应可以放心大胆去做。毕竟,专项债匹配的项目一般需要有市场化的融资相配套。

2、推动支持科技自立自强,加大制造业中长期贷款投放力度,加强对“专精特新”企业的金融支持,加大对小微、科创、绿色发展的支持。

二、关注专项债匹配区域与项目:财政部政策例行吹风会释放五大信号

中央经济工作会议提及“适当超前开展基础设施投资”(参见2021年中央经济工作会议释放十大重磅信号),符合稳增长与保就业的政策导向,也意味着专项债将会在2022年发力。为此,2021年12月16日,财政部副部长许宏才、预算司负责人兼政府债务研究和评估中心主任宋其超出席政策例行吹风会,有以下几个信号值得关注:

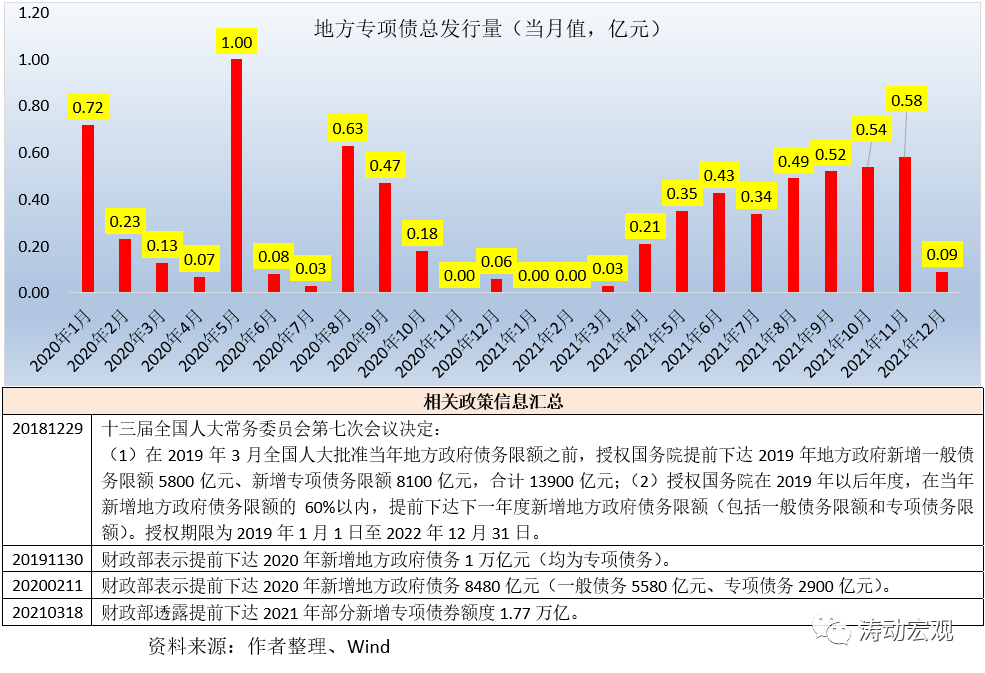

(一)今年专项债发行工作基本完成(集中于8月以后发行),投向较明确

2021年新增的专项债额度是3.65万亿,截至12月17日已发行3.58万亿(8月以来每月发行规模均接近或超过5000亿元),全年发行工作基本完成。这些新增专项债,50%左右投向了交通基础设施、市政和产业园区基础设施,30%投向了保障性安居工程以及卫生健康、教育、养老、文化旅游等领域,另有20%投向了农林水利、能源、城乡冷链物流等。

(二)已提前下达2022年新增专项债限额1.46万亿,并明确分配原则

吹风会上许副部长透露近期财政部已向各地提前下达了2022年新增专项债务限额1.46万亿元,同时12月14日财政部会同发改委专门召开视频会议,要求省级政府年底前要将提前下达的额度全部分配到市县,额度分配要与市县明年一季度可实施项目的情况相匹配,要与审核确认的项目相对应,基本原则如下:

1、项目资金需求多、施工条件好的地方多分,反之则适当少分。

2、向中央和省级重点项目多的省市倾斜。

3、向债务风险较低的地区倾斜。

可以看出,专项债分配较多的地区一般说明其项目配套情况相对较好、债务风险不大,当然也是金融机构信贷投放时需要重点关注的区域。同时,按照2021年3.65万亿的地方政府专项债限额,意味着能够提前下达的2022年地方专项债限额为2.19万亿,也即后续还有0.73万亿的下达空间。

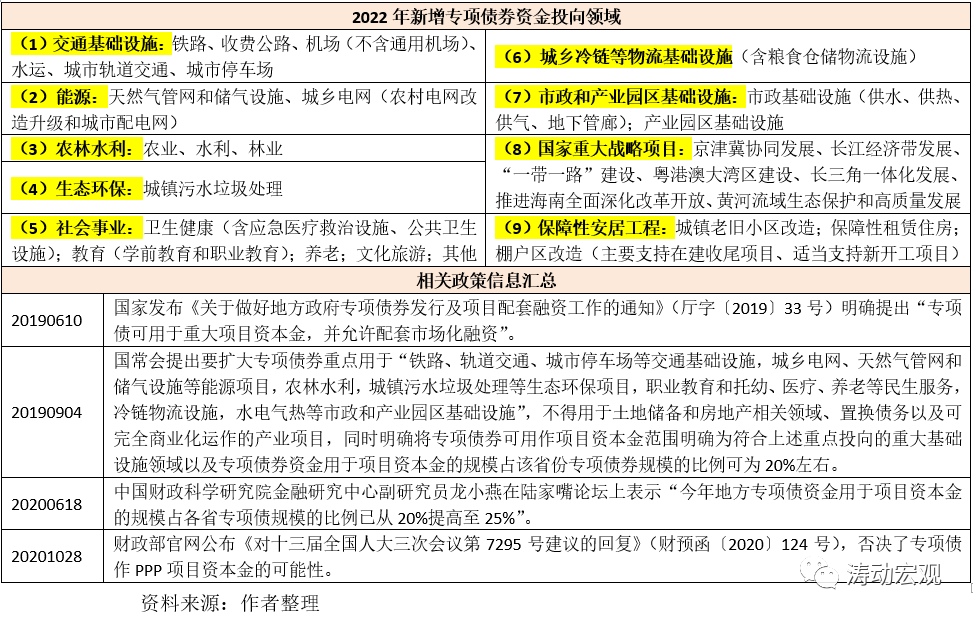

(三)新增专项债聚焦9大领域,且可用作10个领域重大项目的资本金

专项债不计入政府赤字、偿债来源主要是项目自身产生的收益,因此项目筛选上,一直比较严格,且匹配情况比较好,当然也正因为如此,项目端有时跟不上,导致一部分专项债资金没有及时使用或被挪作它用。

1、2021年9月30日,财政部与发改委联合印发《关于申报2022年新增专项债券项目资金需求的通知》(财办预(2021)209号),明确2022年专项债券资金继续重点用于交通基础设施、能源、农林水利、生态环保、社会带来、城乡冷链等物流基础设施(含粮食仓储物流设施)、市政和产业园区基础设施、国家重大战略项目、保障性安居工程等领域,可以看出基本和2021年一致。

同时,此次吹风会上财政部还特别提及要加大对水利、城市管网建设等重大项目的支持力度。

2、209号文还明确专项债券资金用于项目资本金的规模占该省份专项债券规模的比例上限保持25%不变,将专项债券用作资本金的重大项目仍为铁路、收费公路、干线机场、内河航电枢纽和港口、城市停车场、天然气管网和储气设施、城乡电网、水利、城镇污水垃圾处理、供水等10个领域(之前仅指四个领域)。

(四)明确专项债券负面投向清单,2022年起要对专项债券实行穿透监管

1、即严禁将专项债用于各类楼堂馆所、形象工程、政绩工程以及各类非公益性资本支出项目,同时在高风险地区、债务风险指标相对较高的地位,明确不得将专项债用于非必要的建设项目(已有具体清单)。

许副部长表示今年还以债务风险较高地区为重点,对全国57个市和72个县开展了专项检查。

2、吹风会还明确要对专项债券实行穿透式监测,即自2022年1月1日起开始推动,以便及时掌握资金使用、项目建设进度以及运营管理等情况。

(五)对隐性债务着墨较多

考虑到连续两年的中央经济工作会议均有提及隐性债务,此次吹风会上财政部也对隐性债务问题给予了重点说明。

1、基本原则没变,关注“实现债务人、债权人合理分担风险”这一表述

(1)加强各部门之间协同监管(包括财政部、央行与银保监等),统一认识、统一口径、统一监管,这意味着隐性债务的整治不是某一个部门的事情。

(2)坚决遏制隐性债务增量,决不允许新增隐性债务上新项目、铺新摊子,严堵违法违规举债融资的“后门”,管控新增项目融资项目的金融“闸门”。

(3)坚持中央不救助、“谁家的孩子谁抱”原则,实现债务人、债权人合理分担风险,防范“处置风险的风险”。

这里提及的“实现债务人、债权人合理分担风险”比较值得关注,意味着一些隐性债务如果得不到化解,则债权人也需要分担风险。

2、终极目标是实现全国范围全面消除隐性债务

这个任务是一贯的,没有变。目前已有广东和上海两个地区开展了“无隐性债务”试点工作,我们理解这一试点是财政部在推动地方政府做的,路径应该是通过偿还置换的方式(即通过新增地方债券偿还存量隐性债务)。具体看,2021年10月9日,广东召开常务会议研究该省全域无隐债试点工作;2021年10月25日,上海召开市政府常务会议明确,正式启动“全域无隐性债务”试点工作。

3、继续整顿隐性债务,防止地方国企与事业单位“平台化”

(1)纠正政府投资基金、PPP、政府购买服务当中的一些不规范行为。

(2)严禁新设融资平台公司,规范融资平台公司融资信息披露,妥善处理融资平台公司债务和资产,防止地方国企和事业单位“平台化”。

当然,除以上三大点外,还有以下几个要点值得关注:

(1)有记者(路透社)问起全国隐性债务的存量规模有多大时?财政部没有正面回答,即没有披露相关数字。

(2)局部地区的地方政府债务风险不容忽视,还存在隐性债务问题。

(3)拿中央债务来置换地方债务要审慎研究,目前没有这样的安排(国外虽然有实践、但效果并不好)。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 央行和财政部最新发声