愉见财经

愉见财经 作者:夏心愉、康波

来源:愉见财经(ID:fish-finance)

上市银行披露年报和一季报净利润普涨时,我发了条“恭喜”的消息给一位银行管理层朋友。未料对方一点都不喜,反而有忧,还反复叮嘱我千万别在文章里写银行利润高。

因为那是很多行业受疫情影响、有的乃至已经到了生死挣扎的特殊时期。譬如我家楼下小饭店老板娘昨儿还跟我感慨说“现在守店比守寡还难”。这种时刻银行业利润高了,反而就被顶在了杠头上。

那位管理层朋友已经预料到,后面的“让利”势必会更猛。

尽管,银行业都具有“利润当期性,风险滞后性”特点。侵蚀利润的不良,其实后面该来的都会来。只不过在一季报的时候,多家银行的确还在“双降”。

“我们能感受到监管的意思很明确,银行必须让利,去支持实体。”上述管理层人士说。

果不其然,金融支持企业保就业政策的指挥棒准时到来。金融大爱反哺实体,银行业肩上的社会责任沉甸甸。

那面对滞后的风险,如何铺个“安全垫”先?“愉见财经”独家从业内获悉,近期某些国有大型银行想起了融担基金这一增信办法,忙着拜访推动合作,希望通过“总对总”批量担保业务缓释小微企业、“三农”贷款的信用风险,主要包括批量再担保业务以及各地方分行与各省担保集团的业务对接工作等。

小银行让利

央妈给力

坦白说,以往有些“让利”动作,个别银行是“口号先行”的。也就是签签意向授信合作协议啦;或者台面上看似“接连出台减费政策”但其实加总也就“毛毛雨”。

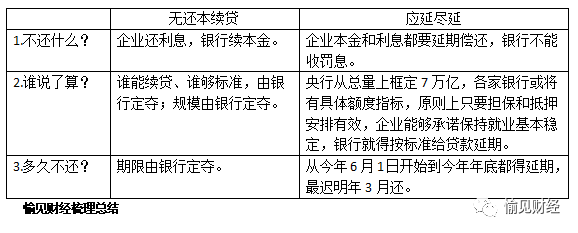

但这次大伙是动真格的了。央行直接从信贷政策上开刀,给各类银行出了一道7万亿元普惠金融“应延尽延”终极考题。

这指的是央行近期发布的三份文件。其中前两份涉及货币政策工具创新,促使银行在让利上更加发力,框定了7万亿元符合“应延尽延”标准的普惠小微企业贷款。

所谓“应延尽延”,大概可以理解为“无还本续贷”的难兄难弟,符合标准的企业在今年期限内普惠金融贷款能不还就不还。

从下表可以看出,“应延尽延”相比“无还本续贷”,企业的实惠更多,银行的可调节空间(比如试做几单装装门面)更小。

其中的3.7万亿元“应延尽延”贷款,是由全国地方法人银行(也就是城商行、农商行他们)发放的。

鉴于有部分中小银行近两年来风险管理能力偏弱,盈利能力不佳,企业一下子拿着大体量的资金拖着半年不还的话,怕个别小银行流动性可能吃不消;此外,经济预期疲弱也让小部分小银行让利有加速暴露风险的隐患。

所以央妈母仪天下,既鼓励中小银行孩儿们尽好社会责任,也默默用实打实的资金支撑着他们:给力且兜底。

央行和财政部创设了新的政策工具,成立SPV(特殊目的公司),提供400亿元再贷款专用额度作为激励,使得中小银行几乎可以零成本获得资金,补贴至少在一个点以上。

这种一手出钱,一手出利息的做法缓解了中小银行的让利压力。不过,央妈只是在流动性上予以支持,并不对信用风险负责。如果贷款企业半年后延期款变成不良,中小银行是要自己兜的。

大中型银行让利

头雁领飞

对于剩下的3.3万亿,请大银行头雁领飞。据政策,“国有大型银行由各级国有金融资本管理部门在考核国有控股、参股的银行业金融机构今年绩效的时候,给予合理的调整和评价。”

某银行首席分析师向“愉见财经”表示:

- 对于国有绝对控股的银行,回头国家可以把利润考核指标降低,放宽风险容忍度,减轻管理层心理负担,放手去贷,少挣点钱也无所谓。

- 而如果是某些民营股东成分较多的股份制银行,也要想办法和股东做做工作。

3.3万亿普惠金融“应延尽延”贷款的主力军是国有大行、政策性银行和股份制商业银行。从单家银行贷款的结构看,在近年来央行普惠金融定向降准考核指挥棒的引导下,普惠金融贷款占银行贷款总盘子的比重逐年升高。

我们挑选了一家“腰部”大行和一家“腰部”股份制商业银行,这两家银行2019年财报显示,按照央行定向降准口径下普惠金融贷款标准测算,两家银行普惠金融贷款占贷款总盘子的比重也都在4%以上。

如果谁拍脑袋瞎想,既然“应延尽延”主要看的是普惠金融贷款的盘子,那么缩小这部分贷款比例岂不就能少割点肉了?

这些小聪明当然行不通的,因为监管早就火眼金睛。央行通过“存款准备金率在法定存款准备金率基准档基础上下调百分点”作为激励(惩罚)考核条件,无形中已经为各家银行定向降准口径下普惠金融贷款的余额和增幅设定了指标和门槛下限。

如果因为普惠金融贷款不达标,拿不到低成本的定向降准,一家银行资金成本会抬升,结果是得不偿失的。

其实,今年以来银行息差又现收窄,特别是存款端成本难控。犹记年初的时候,“愉见财经”听那银行管理层朋友打趣地说,他们正在“像控制疫情一样控制存款成本”,难度可见一斑。所以,央行定向降准的钱,他们当然是要牢牢抓住的,如果为了普惠金融贷款牺牲了定向降准基准档,无异于丢了西瓜捡芝麻。

其实吧,银行内部不但不会压降普惠金融贷款额度,反而都在忙着提质扩面。在央行新一轮更精细化的考核指挥棒下,银行达标难度其实在增大。例如,央行还要求“全国性银行内部转移定价优惠力度不低于50个基点,促使商业银行处理好不同业务服务对象关系的平衡”。

这些硬指标,都是银行们的经营功课。

银行们也的确是好样的!某股份制银行普惠金融部门负责人对“愉见财经”表示,目前银行正在不断推动产品研发,把之前处于自然生长状态下的普惠金融业务归拢起来,集中精力去做。不过他也坦言,相比于国有大行,股份行普惠金融业务起步晚,资金、人力成本更高,“应延尽延”将对这部分资产质量造成较大考验。

此前,中国人民银行决定于2020年3月16日实施普惠金融定向降准,对达到考核标准的银行定向降准0.5至1个百分点。在此之外,对符合条件的股份制商业银行再额外定向降准1个百分点,支持发放普惠金融领域贷款。以上定向降准共释放长期资金5500亿元。

“头雁”寻求融担基金“安全垫”

如前文所及,无论是国有大型银行还是中小银行而言,这一轮“应延尽延”让利,信用风险都要自己担着。

据了解,目前国有大型银行信用贷款占全部普惠小微贷款的比例已经达到了20%。而很多中小银行信用贷款比例也接近10%。

近期央行召开的新闻发布会上,央行金融市场司司长邹澜谈到疫情后时代要监管要改革完善外部政策环境和激励约束机制时,首当其冲指出要大幅度拓展政府性融资担保的覆盖面,并明显降低费率,更好地发挥国家融资担保基金作用。

普惠金融贷款额度不能减,“应延尽延”标准不能降,资金价格不能升:如此前提下,银行们控制风险,难免想到他们最擅长的“追加担保”。

融担基金那头已有动向。近期,为充分发挥政府性融资担保政策功能,切实缓解小微企业、“三农”融资难、融资贵问题,融担基金近期制订了《国家融资担保基金银担“总对总”批量担保业务操作指引》,拟与合作银行开展总对总批量担保业务合作。

例如在广西,由桂林市金融工作办公室牵头组织召开的银担“总对总”批量担保业务洽谈会上,广西再担保有限公司、桂林银行股份有限公司、市小微企业融资担保有限公司等参加。

桂林日报指出,银担“总对总”批量担保业务是指针对符合条件的贷款业务,在锁定担保代偿率3%为上限、年收取担保费为1%、采取“4222”风险分担机制(市级政府性融资担保机构、国家融资担保基金、省级融资担保再担保机构、银行分别承担40%、20%、20%、20%)。由银行机构按照授信评审有关要求和程序自主完成贷款授信审批,市级政府性融资担保机构针对项目合法合规性审查并进行批量担保和备案。

多位银行专业人士对“愉见财经”表示,目前,各家银行都在想尽办法覆盖普惠金融、三农的信用风险。但仍然预计对下半年银行净利润、不良率等多个核心指标会有一定的波动。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“愉见财经”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!