债市投研笔记

债市投研笔记 作者:债市小白菜

来源:债市投研笔记(ID:ZhaiShiTouYanBiJi)

碎碎念:不知曾几何时起,“硬着头皮冲规模”一度成为房企“活得好”,甚至“活下去”的内在驱动,房地产行业集中度日益提升,销售、拿地亦或融资,逐渐向规模房企倾斜,相应的正如大家用脚想的那样,危机的魔爪通常也只是伸向小房企。2020年,疫情之下,地产洪流涌动,危机也不再“独宠”小房企,曾野心勃勃稳居TOP50的泰禾,也陷入危局…

泰禾集团姗姗来迟的2019年年报,Wind更新于12日22:16分,小白菜也是迫不及待,落笔于13日23:10,准备为此稿熬一次最深的夜……(冲这点,难道不值得右下角点个在看嘛,没办法,小白菜脸皮就是这么厚)

写在前面的话:

(1)分析主体仅为违约/濒危学习样本之一,与其并无“私人恩怨”,文中内容均根据公开信息获得,并无恶意揣测和诽谤;

(2)本系列争取月更,有兴趣的可持续关注本公众号;

(3)本系列仅关注“雷震子”主体,纯属“马后炮的马后炮”,会参考市场大咖的分析与解读(毕竟“雷”前市场都尚难发现,小白菜就更发现不了了);

(4)本系列易得罪人,写的越多得罪的越多,请认识小白菜的不要暴露小白菜是火星人的身份;

……

“雷震子”系列初衷还是想聚焦违约主体,奈何泰禾最近过于网红,也是,这么大个房企的命运结局,对于地产债未来的走势包括利差还是有影响的,近来市场也不太淡定,姑且改下【违约启示录】这个前缀,将其作为3号来扯扯吧…

其他基本信息懒得介绍了,老套路,直接上Wind截图:

再来看下公司的股权结构:

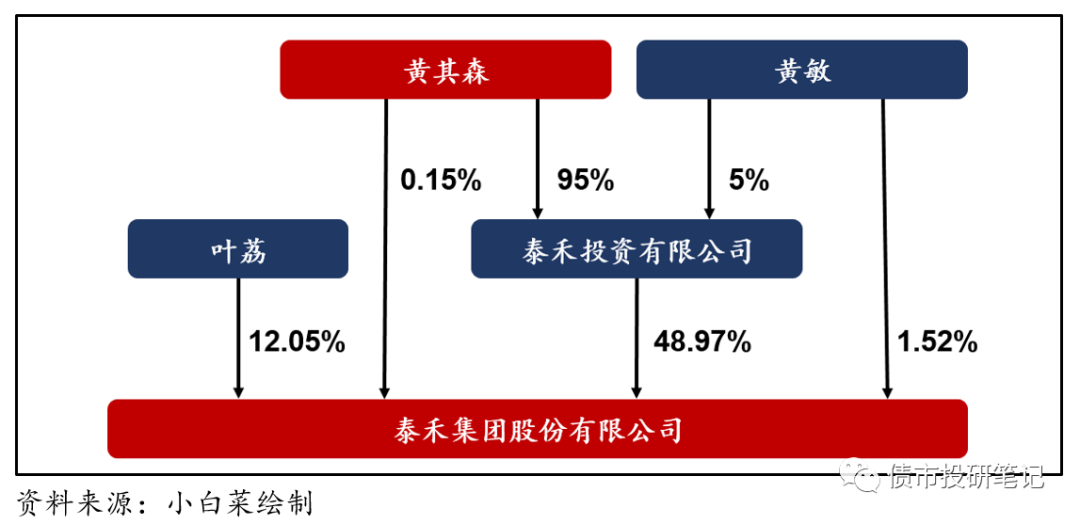

黄其森、叶荔(妻子)和黄敏(妹妹)为一致性动人,截至2020年3月末,实控人黄其森通过间接、直接和一致行动人关系持有泰禾集团62.54%的股权。其中这个泰禾投资为控股型公司,本身并无实际经营业务,其收益主要来自于投资收益。整体看上去,股权结构还是蛮简单清晰的。

截至2020年3月31日,公司股权结构如下:

说起泰禾集团那些年,回忆总想哭……

故事要从1996年说起:

那一年,黄其森离开了建设银行福建分行,在那样的年代,银行可谓“香饽饽”、“金饭碗”,彼时31岁的黄其森,踏上了一条“艰难而又孤独”的路,下海创立名不见传的地方房企——泰禾……

做房地产,黄其森赤果果属于“半路出家”,据传,其用钢筋水泥垒出了第一桶金(小白菜未能查到详情)。这家总部位于福建的房企,深耕海西,先后在福州开发了天元花园、天元美术树馆等多个经典楼盘。

时间来到2002年,在那个小户型、经济型住宅泛滥的地产黄金年代,泰禾选择了一条注定难走的路,挥师进京,引领新式别墅。

2003年,泰禾匠心打造“运河岸上的院子”(现名“中国院子”),成就院子系开篇之作,开创中国精装院落先河,形成门头、院落、坊巷三大造院体系。(官网吹得)但也不得不承认,此时的黄其森是个有情怀有追求的人!!!(崇拜脸)

黄其森要求团队把一栋别墅当作一个项目来做,项目一期开盘后,精益求精的他又斥巨资进行全面改造,成本大幅增加。再度开盘的院子,受到市场追捧,售价暴涨,一炮打响,泰禾集团瞬间从一个地方品牌一跃成为全国品牌。

2009年泰禾红树林,泰禾红谷等泰禾红系列经典豪宅项目再掀高潮。

2010年泰禾借壳福建三农成功上市,成为当年全国范围内唯一实现上市的房地产类企业。福建三农集团有限公司成立于1992年,1997年在深交所上市,上市时主营业务是农药化工,控股股东是福建三明市国有资产管理局。2010年2月,福建三农向泰禾投资定向增发股票,控股股东变更为泰禾投资,主营业务变更为房地产开发业务,泰禾集团实现借壳上市并完成更名。

同年,泰禾正式进军商业地产,投资过百亿开创商业地产“泰禾模式”,打造城市地标及海西第一城市综合体,实现了从高端住宅地产单一开发模式向高端住宅地产和大型综合体商业地产双轨开发模式的跨越式发展。

2013年来,“左手融资、右手拿地”成为闽系房企扩张的普遍手段,泰禾也不例外,以“黑马”的姿态频频高价拿地,在各地拿了一大堆地王。上海大城小院项目,就是泰禾于2016年花了47亿拿的,溢价率超过200%。

2017年,泰禾加速全国性战略布局,房地产业务全国开花,一线城市、热点的二线或省会城市均有了泰禾的房地产项目。2017年底,黄其森更是放出2018年“销售额2000亿”的豪言。

然鹅,命运就是这么爱捉弄弄人,2018年便遭遇地产史上最寒冷的“冬天”……

泰禾集团“网红”养成记

如果问当下谁是地产界的网红,泰禾说第二,没人敢应第一!

当然网红也不是那么好当的,一路走来不容易……

其实,泰禾自2018年以来,市场上关于其的负面传闻从未消停过,但是都没有今年如此严峻……

2020年3月4日:拟(fang)融(kong)资(pao),虚晃一枪?

公司发布公告称将发行120亿元公司债券,用于偿还公司债务、项目建设、补充流动资金等。

回头来看,还能发的出来?可能当时也是为了提振投资者和金融机构的信心吧……

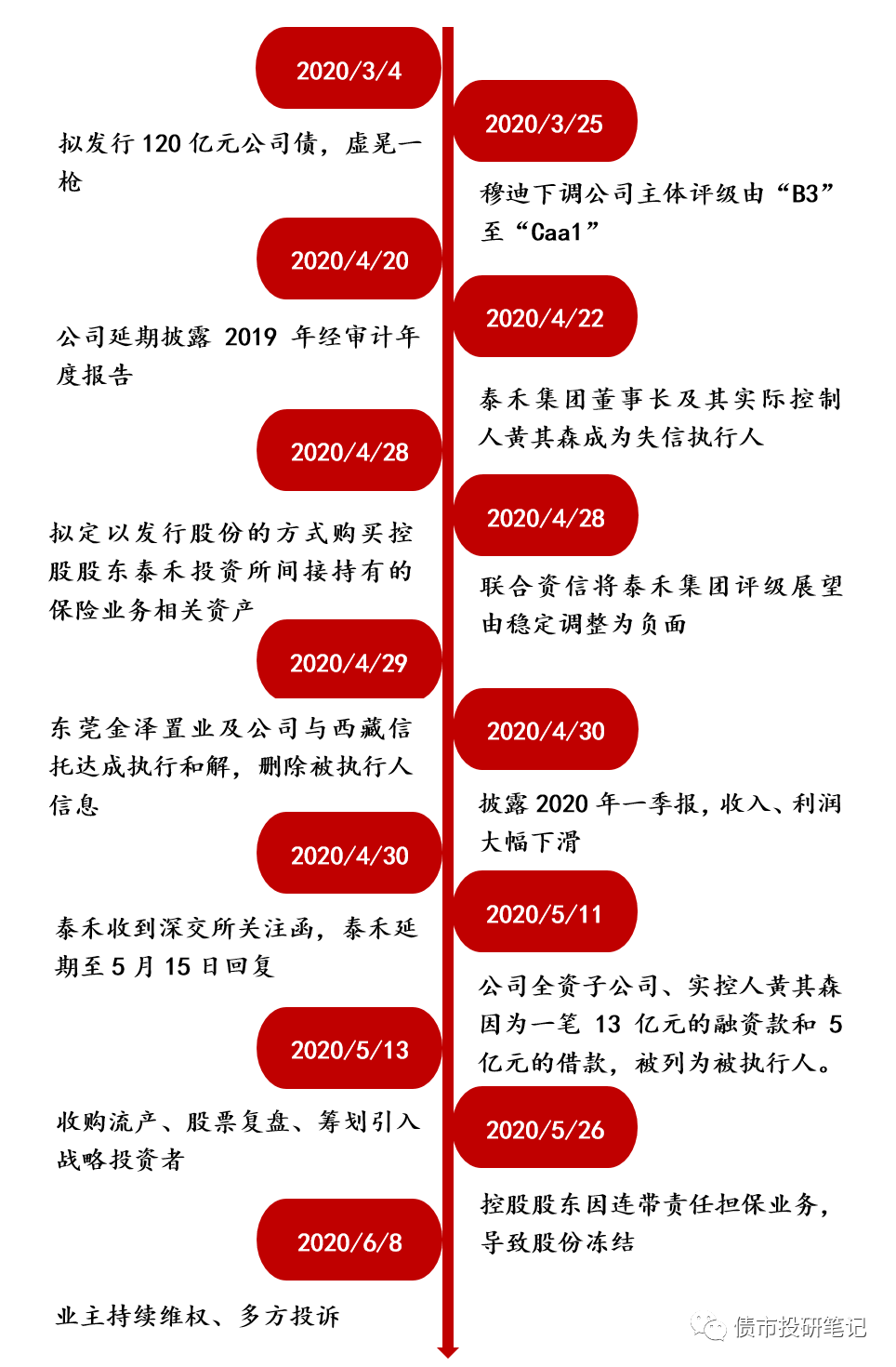

2020年3月25日:穆迪下调评级

国际评级公司穆迪将泰禾集团主体评级由“B3”下调至“Caa1”,无担保债券从“Caa1”下调至“Caa2”。穆迪表示,截至2019年9月底,该公司持有的147亿元人民币现金,加上经营活动产生的现金流,将不足以支付2021年3月及之前到期的债务;泰禾集团的短期债务规模相当大,达306亿元人民币,主要来自信托贷款和在岸债券。此外,受冠状病毒疫情导致的经济状况走弱影响,与2019年相比,泰禾集团的合同销售额在2020年将下降15%-20%。

2020年4月20日:年报难产

公司发布《关于延期披露2019年经审计年度报告的公告》,成为TOP50中唯一的一家延期披露年报的房企。年报难产、未来大量项目延期交房等,都是“疫情”的锅。(其他家房企也遇到疫情的啊!!!)

2020年4月22日:老赖体验?

中国最高人民法院网披露:泰禾集团董事长及其实际控制人黄其森成为失信执行人。

4月26日,公司发布《关于被担保人未履行还款义务以及公司及实际控制人被列为失信被执行人的公告》。成为“失信执行人”后,意味着黄其森无法进行高消费。

2020年4月29日:老赖体验结束

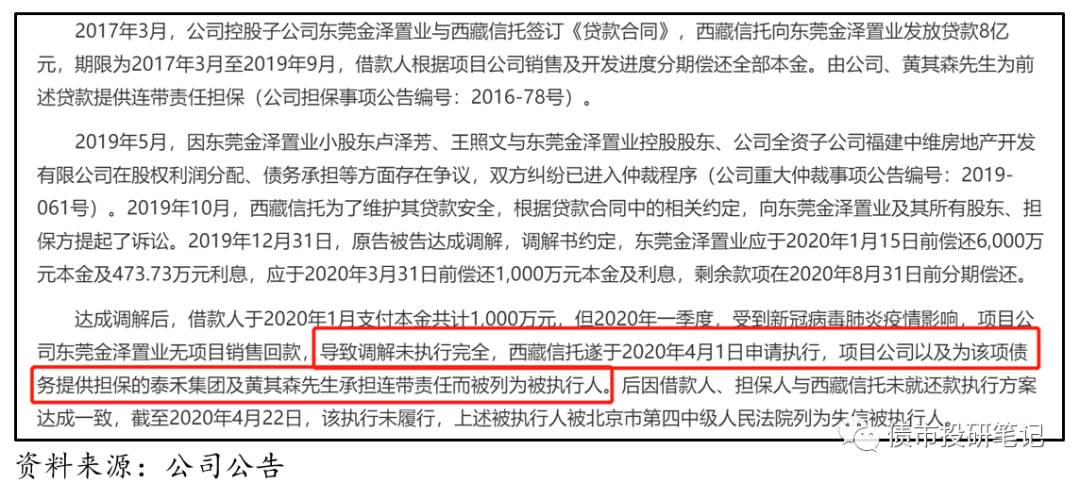

东莞金泽置业及公司与西藏信托达成执行和解,东莞金泽置业与西藏信托确认新的还款方案,并按照协议约定分阶段履行义务。随后,经西藏信托向北京市第四中级人民法院申请,东莞金泽置业、泰禾集团与公司实际控制人黄其森先生的该项失信被执行人信息已删除。

虽然解除,但是如果不是公司处境窘迫而迫不得已,泰禾集团及黄其森何以会受此委屈。

2020年4月28日:开辟新道路——买“保险”

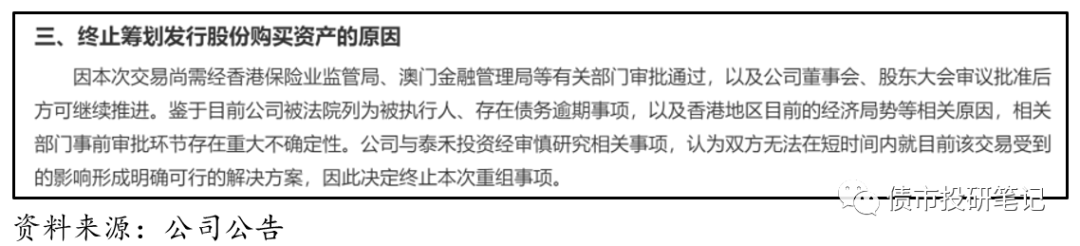

公司发布停牌公告,拟定以发行股份的方式购买控股股东泰禾投资所间接持有的保险业务相关资产,并在5月14日前召开董事会审议重组预案并申请复牌。

公司此次定增方案中要购买的保险业务,是指永兴达企业(香港)有限公司旗下的泰禾人寿保险有限公司(香港)100%股权和泰禾人寿保险(澳门)有限公司99.85%股权。永兴达是泰禾投资持股100%的全资子公司。

公司表示,泰禾人寿从事保险业务,本次收购有助于满足客户不同层面的需求。

小白菜其实有点不太理解这个操作,这能解决泰禾当前的资金链紧张?也看到有解读说这只是紧急停牌推出重组保险,避免股价下跌的应急之举。

2020年4月28日:联合跟风下调

联合资信也手抖忍不住,将泰禾集团评级展望由稳定调整为负面,维持公司主体长期信用等级为AA+。联合资信表示,近期公司董事长黄其森被列入失信被执行人名单;一季度销售额大幅下滑,现金回款减少;2020年到期债券规模较大且财务负担重,面临一定兑付压力。

2020年4月30日:披露一季报

2020年一季度公司实现营业收入4.8亿元,同比下降93.57%;归属于上市公司股东的净利润为负5.64亿元,同比下降157.99%;归属于上市公司股东的扣除非经常性损益的净利润为负5.42亿元,同比下降205.78%。

一季度受疫情冲击,数据难看是很正常的,只是相较于其他房企,泰禾可能更依赖于一季度的销售回血,只是万万没想到……

2020年4月30日:关注函

泰禾收到深交所关注函,泰禾延期至5月15日回复。

2020年5月11日:二次老赖

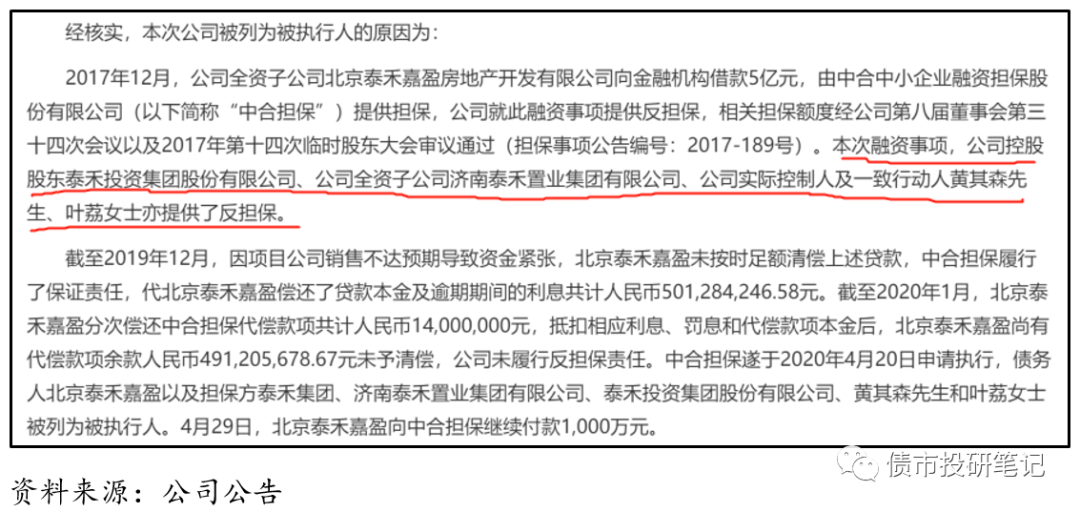

停牌中的泰禾发布公告,公司全资子公司、实控人黄其森因为一笔13亿元的融资款和5亿元的借款,被列为被执行人。

截至5月11日,泰禾被列为被执行人的执行标的累计金额为18.97亿元。

2020年5月13日:收购流产&筹划引战

一连串公告,终止对泰禾人寿的收购、股票复盘,以及筹划引入战略投资者。在泰禾集团宣布筹划重组泰禾人寿后,深交所对其发函关注。

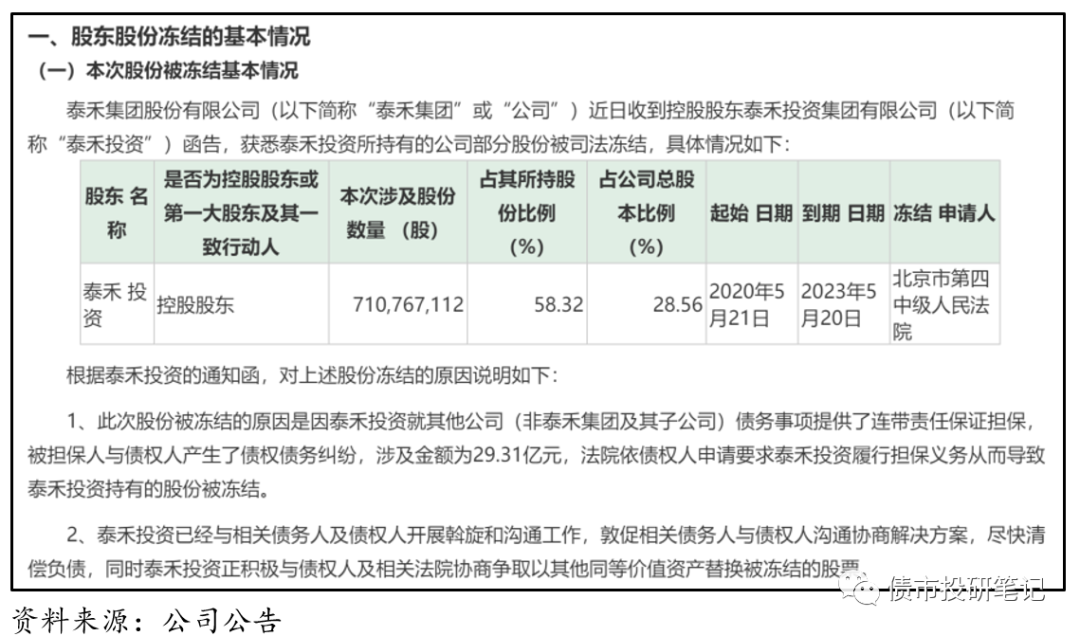

2020年5月26日:控股股东股份冻结

2020年6月8日:业主维权

微博用户“北京院子业主代表”发布《泰禾北京院子二期业主致黄其森董事长公开信》,公开信称泰禾北京院子二期项目在收了购房者近百亿资金后,于去年年底停工。业主持续维权、多方投诉后,才勉强有限复工。施工方表示,泰禾拖欠数亿工程款,不久将停工走人。此外,公开信提及泰禾北京院子二期为限竞房项目,并表示泰禾违规售房,挪用监管账户巨额资金。

瞄一眼公司年报

原预计6月15日才公布的年报,12日就发出来了,还能说什么,夸!!!也打了小白菜个措手不及。

简单来捋一下公司这份千呼万唤始出来的2019年年报:

最尴尬的是:大华会计师事务所对泰禾集团2019年度财务报表出具了非标准无保留意见的审计报告。大华指出,泰禾集团存在大额已到期未归还借款,并且公司因子公司未履行还款义务而被列为被执行人,造成泰禾集团持续经营能力存重大不确定性。

这个事务所,就不能给个面子?开了开了!

(1)经营业绩

2019年,公司实现营业收入236.21亿元,同比下降管23.77%;归属上市公司股东的净利润为4.66亿元,同比下降81.74%;归属于上市公司股东的扣除非经常性损益的净利润为-4.02亿元。(有点不忍直视!)与4月30日公布的主要经营业绩有些许出入。

关于归母净利润的大幅下滑,主要有以下几点:

l 资产减值损失:2019年公司计提存货跌价准备影响公司利润总额8.25亿元,影响净利润6.18亿元,占归属上市公司股东净利润的132.58%;计提商誉减值准备,影响公司利润总额0.53亿元,影响净利润0.40亿元,占归属上市公司股东净利润的8.49%。

l 并表项目减少:2019年累计减少并表项目21个,由此确认投资收益约15.5亿元;与此对应,2019年度房地产销售业务收入减少约72亿元;受国家房地产调控政策影响,导致2019年度毛利率大幅下滑,影响净利润约20亿元。

房地产业务是公司主要收入来源,实现营业收入218.54亿元(占应收92.52%),结转面积94.50万平方米,其中:住宅地产实现销售收入184.11亿元,结转面积72.23万平方米;商业地产实现销售收入34.43亿元,结转面积22.27万平方米。

有息负债方面,公司2019年有息负债总额为974亿,相较于2018年1382亿大幅减少,其中短期559亿元,占比57.40%,长期占比42.60%。公司2019年末货币资金为131.96亿元(同比下降11.41%),仅仅占总资产的5.88%,而行业多处于10%-20%的水平。扣除受限的18.17亿货币资金,(货币资金-受限)/短债=0.20,远远不能覆盖2020年集中到期债务,短期偿债压力显著。

杠杆方面,2016-2019年,公司资产负债率分别为82.40%、87.83%、86.88%和84.95%;剔除预收账款后的资产负债率分别为70.05%、76.92%、71.51%和62.81%。虽呈下降趋势,但仍处于行业偏高水平。2019年末,公司净负债率为249.60%(2018年为386.78%),这个也不用小白菜多评了,怎一个恐怖!果然应了那句:没有高负债的房企,跟咸鱼有什么分别。

根据克尔瑞数据,2019年公司合同销售金额为808.7亿元,合同销售面积为626.4万平方米。而2018年,分别为1303.4亿元、1095.3万平方米,一幅要冲刺TOP10的态势,2019年一下子就萎了。但是再往前2013年,销售规模不过才124亿元,已然实现了超车!

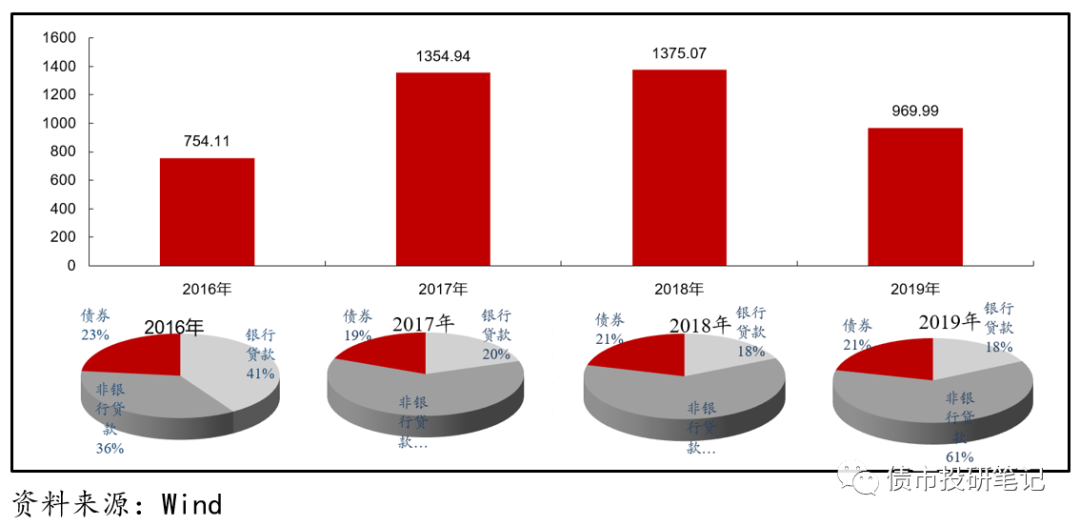

(5)外部融资

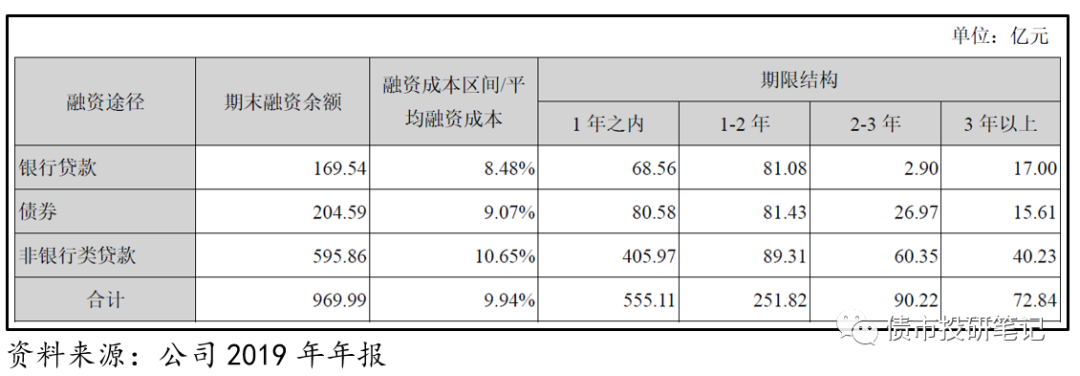

公司融资途径为银行贷款、债券和非银行类贷款。截至2019年末,公司银行贷款169.54亿元,平均融资成本8.48%;债券204.59亿元,平均融资成本9.07%;非银行类贷款595.86亿元,平均融资成本10.65%,融资成本均在8%以上,期限在一年以内的占比57.23%。

其中这个成本高企的非银行类贷款,包括资管、信托等。

小白菜特意闲着没事做了下历年融资渠道的结构,一个明显的变化就是,银行贷款占比持续降低,从2016年41%下降到2019年18%,而成本更高的非银行贷款成本占比持续攀升,从这也能看出公司越来越大的压力。

公司美元债融资如下表,其中2019年7月发行的3年期、4亿美元债,年利率15%,利率之高在当时也引发热议。

境内存量债券方面,存续信用债8只,余额为104.16亿元,按照行权日来算,剩余期限全部处于一年内。

银行授信方面,截至2019年末,公司授信额度为1281亿元,不过只用了245亿元,估计也只是个“没有肉的包子”!更重要的是,银行贷款中有23.31亿元已到期,但是公司还没有归还,年报称正与借款机构协商展期。(银行爸爸的钱都敢欠的嘛?)

……

关于年报,就简单扯到这吧,再写就是信评报告了!

引战前的挣扎

早在2019年初,就传言泰禾资金链紧张……

果然无风不起浪,2019年3月22日,公司公告称将全资子公司杭州泰禾持有的杭州艺辉51%股权作价3.78亿元出售给世茂,打响了泰禾出售项目的第一枪。此后,泰禾接连发布公告向世茂出售项目。

作为福建老乡的世茂,也算是够(jian)意(pian)思(yi),前前后后吃下十几个项目,泰禾也因此回款超过百亿元。也有戏言:泰禾跌倒,世茂吃饱。

据wind统计,截至2019年末,泰禾集团一共发布了16次转让出售资产股权公告,大致如下(直接用的网上文章截图,原谅小白菜忘了在哪截的了):

总而言之,出售股权可能在一定程度上暂解资金之渴,但仍解决不了根本问题,最本质的解决办法还是要通过加快销售实现自我回血、以及通过资本市场融资进行滚动起来才是长久之计。

白衣骑士在何方?

山穷水尽之际,尝试引入战投,卖身求存,是泰禾的终极自救。

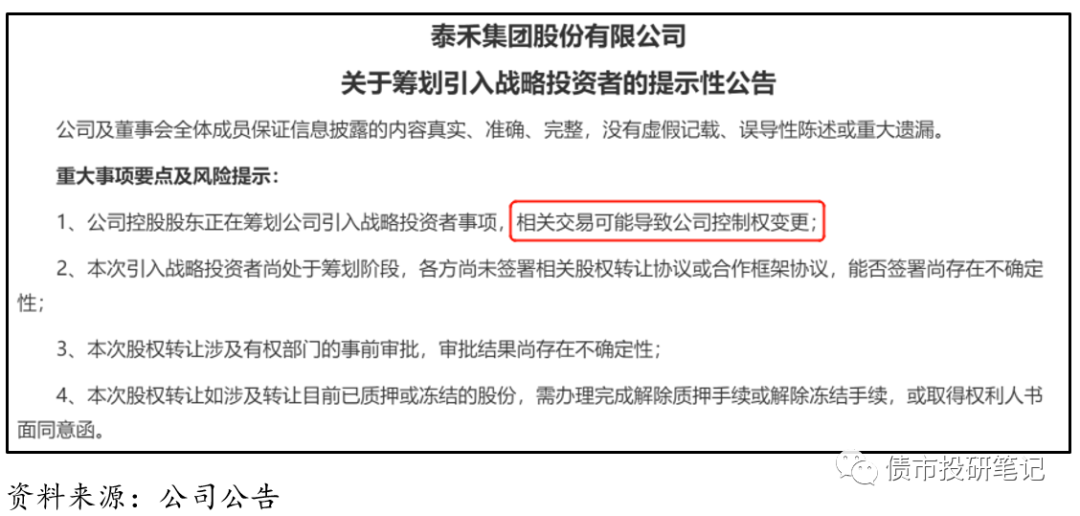

5月13日,公司发布公告称公司控股股东泰禾投资正在筹划公司引入战略投资者。更重要的是,有这么一句话:相关交易可能导致公司控制权变更。

此外,公告也提到:本次拟引入的战略投资者的主要经营业务中包含房地产业务,本次筹划的交易涉及有权部门的事前审批。

实际上,公告前些天,消息就已经不胫而走,谁将是泰禾的“白衣骑士”成为大家争论不休的话题。

根据媒体消息,泰禾集团已经洽谈了包括厦门建发、厦门国贸、中国华融、保利地产、中国金茂等多家意向战略投资者。

5月14日前后,外界充斥着国企/央企将入股泰禾的传闻,直指“中国金茂”,股票也是直接涨停回馈,然鹅随后也被否定。

再往后,5月28日,厦门国贸否认;6月4日,建发股份否认……

至今,仍未浮出水面……(白衣骑士,请跑步进场来当接盘侠,ok?给投资者一点希望吧)

实际上,引入战投自救不乏先例:2014年中交入主绿城,2018年华夏幸福引入平安集团等等。而今年,更是有华联集团、阳光城等多家房企宣布引入战投的计划或意向。

一般而言,战投主要为资金相对充裕的金融机构(如险资)或大型央企国企。一方面,需要看创始人的妥协程度;另一方面,更重要的是公司自身的吸引力,包括资产结构、项目布局等。

那么,黄其森有何筹码呢?

(1)泰禾集团好歹是个A股上市公司,壳资源以及简单清晰的股权结构姑且也是当下议价的资本。

(2)泰禾集团资产主要分布在一二线城市,包括以北京为中心的城市群、以上海为中心的城市群,还有广深为中心的城市群,这三个城市群占泰禾整个土地的80%,剩下包括福州、厦门等。

(3)泰禾集团“院子”、“大院”、“小院”、园系、府系等系列产品,在高端住宅领域有一定的产品吸引力。

……

泰禾沦落至此的启示

1、股权集中度较高

虽然公司在2015年做过股权融资,泰禾投资持股比例有所下降,但仍处于较高水平,叠加一致行动人关系,虽保证了控制权,但过于集中的股权结构将对公司治理等产生不利的影响,比如:小股东没有话语权,通过的决策只能反映大股东意志。

2、负债水平显著

一句话:冲的太猛!泰禾前期发展时,大手笔拿地、进行新项目建设,本身存在较大的资本需求,近年又受到房地产行业调控影响,加之自身项目周转较慢,因此对外部债务资本的使用增加。

当然,这属于“通病”。毕竟在过去数年,在“买地就赚钱”的诱惑下,众多房企疯狂加杠杆扩张,以期在时代红利中分一杯羹。

现实也告诉我们:并非每个加杠杆的房企都会折戟,诸多头部房企都经历过负债高企的岁月。

3、股权质押较高

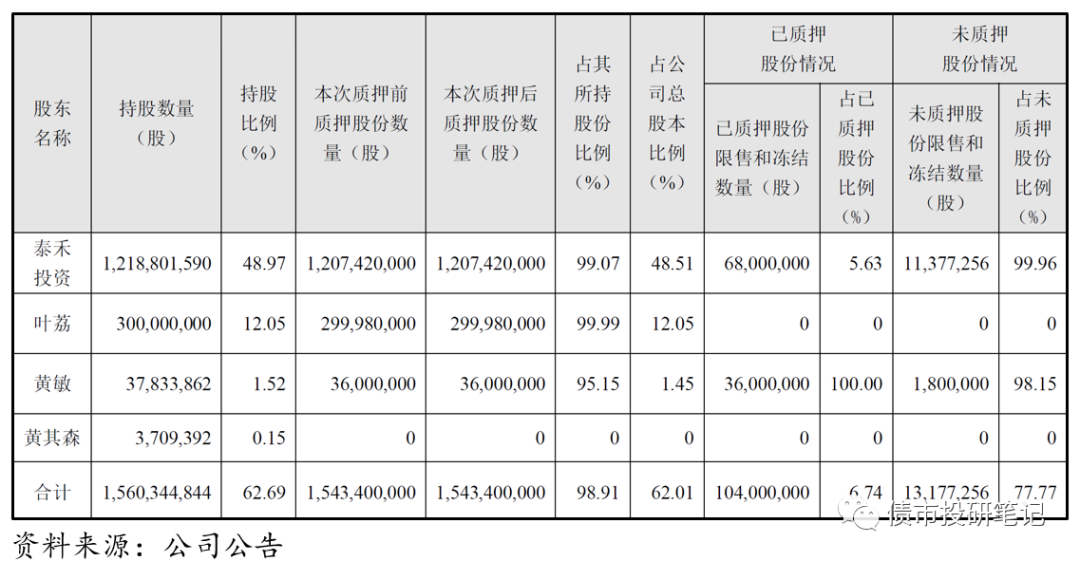

截至2020年1月10日,质押情况如下:

可以说,几乎将所持的股权全部质押,而一般情况下,大股东股票质押率超过70%,就说明公司杠杆率过高了。最重要的是,从公告日算起,未来半年内到期的质押股份占其所持股份比例的24.84%,占公司总股本的15.57%,所对应融资额为12.65亿元;一年内到期占所持股份45.86%,占公司总股本28.75%,所对应融资余额23.66亿元。

4、高管离职不断

近年来,公司高管的离职率一直较高,尤其是2018年。高管的离职,对于公司战略的可持续性、稳定性产生较大影响,同时也消耗了公司的管理成本。此外,外界对于公司管理的评价就是:粗犷!

5、产品定位不匹配

一般而言,高杠杆,则匹配高周转。(小白菜只是听过这句话,对不对就由各位自行判断了)

泰禾主打的院子系,是面对高净值客户的豪宅,豪宅的特性就是高价格&低周转。命运弄人的是,近年遇到遥遥无期的限价调控,豪宅就更不好卖了。此外,受制于产品形态等因素,公司现金回款速度低于行业平均水平。

这里插入个房地产的“三大魔咒”的传闻:

l 专业做“品质地产”的做不大;

l 专业做别墅产品的做不大;

l 专业做养老地产的做不大

6、担保规模较大

截至2020年5月11日,公司实际对外担保余额为797.30亿元,占公司最近一期经审计归属于母公司所有者权益的431.93%,其中96.44%是对全资、控股子公司的担保以及全资、控股子公司之间的相互担保;剩余的3.56%是对参股公司的担保。

截至目前,公司承担担保责任的东莞市金泽置业投资有限公司、北京泰禾嘉信和北京泰禾嘉盈共计三家未履行还款义务。

7、融资成本高昂

公司冲冲冲的时候通过高息的非银渠道加杠杆扩张,根据往年披露情况,主要是信托借款,与银行借款相比,信托借款的融资成本较高,而且近年来,信托融资受到调控影响,有所受限。

此外,公司采取这种偏激进的融资方式,销售情况远未达到销售目标时,公司的现金流就会陷入困难。

8、现金流管理不够

诚然疫情可能加速了泰禾的危机,但根源还是现金流问题。

部分前期依靠高杠杆规模化发展的房企,在市场处于上升通道时,种种隐患可能会被源源不断的现金流入掩盖;而在市场放缓或下行环境下,融资渠道和规模紧缩而项目去化、回款变慢,资金链就变得非常脆弱,成为一颗随时会被引爆的雷。

而这次疫情,正是对房企现金流管理的一次考验!关于现金流,可参考前文《【笔记】拆拆房企现金流》。

9、……

一个大企业的沉浮岂能这几个点就能概括呢?奈何小白菜的智商暂时也只能get到这个层面,后续有新的思考再跟大家分享,也欢迎小伙伴们后台勾搭交流。

本篇结束语

先放结论:小白菜赌一包辣条泰禾不会就此倒下!!!

为什么?信仰(没有什么比这更无敌的词了,就像城投信仰)

冷静思考,各个媒体报道,包括小白菜写的这篇,其实不过是墙倒众人推的做法罢了……

院子系产品,小白菜可能买不起(哦不,是一定),但是这个行业是需要泰禾的,少了中国风的院子,未免也太乏味……

当然,泰禾最终被吞了(入股),小白菜也不意外!

行业集中度提升的背景下,受疫情冲击,行业加速洗牌。在过去,“小鱼”要么被淘汰,要么被“大鱼”吞;而当前,或许“大鱼”吞“大鱼”的时代悄悄来临,毕竟“大鱼”的肉更“鲜美”,不知道多少“大鱼”早已垂涎欲滴,等待着那一刻?

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债市投研笔记”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 【房企沉浮录】之雷震子3号——泰禾

山人游戏620

不良资产的处置关乎国计民生,

2020-12-10 回复