债券球

债券球 作者:债券球

来源:债券球(ID:bonds-ball)

今天看到南通国有资产投资控股有限公司(以下简称“南通国资”)关于转移债务融资工具清偿义务的公告,大致情况是计划由发行人母公司,南通城市建设集团有限公司,承继发行人发行的相关中票的偿付义务。笔者不禁联想到城投债务的控制问题。

一、合规性和操作性

对于不熟悉转移债务融资工具清偿义务的朋友来说,可能不太熟悉这样的方式,可能会疑惑子公司发行的债券居然可以由母公司承继?实际上在目前协会产品、公司债和企业债的相关发行文件里,对于债务的转移或者承继多有相关规定和描述。以本次案例来说,在南通国资相关中票的募集说明书中:

(一)存续期重大事项

(二)持有人会议召开情形

在持有人会议的召开情形部分,第2条为“发行人拟转移债务融资工具清偿义务”。

二、对于城投债务的借鉴意义

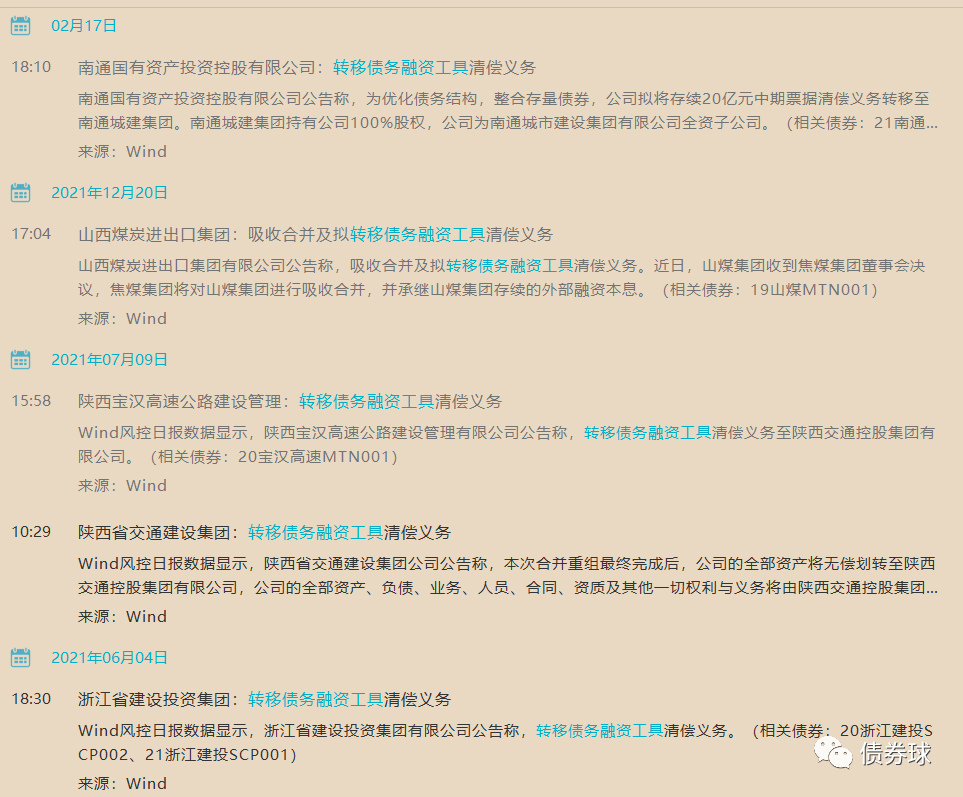

市场上已经出现一些转移债务融资工具清偿义务的案例,大多是涉及资产重组或者债务重组的结果,而南通国资的特殊情况在于,在企业运营正常的情况下,转而由发行人的母公司承继。联想到多地出台类似于最高融资成本的规定,笔者以为这种运作方式具有很强的借鉴意义。

(一)可实施性强

母公司,从合并角度,范围更广,层级更高,相对信用能力也会显得更强一些。如果将子公司的债务转移给母公司承继,在实际运作中,主要为债券持有人会议,获得通过的可能性更高。

(二)便于控制融资主体数量和融资规模

通过股权划转,同时参照此种方式操作,可以减少融资主体数量,逐步将区域内融资主体收缩到少数几个,对于弱一些的地方,比如区县,逻辑上甚至可以收缩到一个融资主体。在此前提下,对于总体债务规模的控制,操作起来难度自然会小很多。

联想再远一些,某种意义上来说,如果把地市、区县的平台的债务合并采取母子公司的方式进行运作也未尝不可。首先把区县城投股权划转到地市级城投,接着采取母子公司承继的方式,进而形成南通国资的模式,最后实现控制融资主体数量和融资规模的目标。当然从实务来看,目前这种操作的难度还是非常大,各管各的可能性要远高于这种设想。

(三)便于打开融资通道,降低融资成本

母子公司模式下,母公司层级相对更高,数量精简,在申报阶段,获取监管部门批文的可行性相对也要高很多。同时,在母公司相对更精、更强的情况下,降低总体融资成本也是自然而然的事情。

在上述因素的综合作用下,对于城投债控制,从区域角度来,实现城投债规模有效管控、成本下行,无疑具有非常重要的借鉴意义。不足的地方在于,某些地市层面都存在很大困难的区域,这种模式操作起来就未必奏效了。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债券球”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!