中证鹏元评级

中证鹏元评级

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:史晓姗

来源:中证鹏元评级(ID:cspengyuan)

主要内容

2021年3月24日,交易商协会发布了关于现金要约收购的业务问答,以推进此项创新业务的发展。

业务问答内容:第一,次明确现金要约收购定义,包括方式、收购对象、要约人等。第二,再次明确开展现金要约收购目的,即日常主动负债管理和困境企业债务重组方式之一。第三,再次明确债券收购顺序要求,来降低困境发行人挑拣履行债务的概率。第四,再次明确集体行动安排,提高投资者保护。第五,再次明确要约收购行为应符合相关规定。

银行间市场要约收购情况:据不完全统计,截至2021年3月25日,银行间市场共有3家发行人对存续债券进行现金要约收购。第一,2020年12月新郑新区发展投资有限责任公司成为银行间市场首单非金融企业债务融资工具现金要约收购业务,但因为是非公开发行其相关信息披露较少。从分析看,新郑投资的短期偿债压力并非很大,其对债券融资依赖度高,债券续接需求较大。负债率较高,对债务结构有调整需求。但从其过往债务管理角度看,提前回购的债券均附有“提前兑付”条款,剩余本金规模较小,流动性和价格的影响,或是其进行提前回购重要原因之一。第二,公开债务融资工具回购案例显示,山东宏桥新型材料有限公司对存续的多只债券陆续发起多次平价要约收购,上海紫江(集团)有限公司对唯一存续债券发起溢价要约收购。两家企业均以面值为定价基础,利息截至债券注销日,同时有明确的集体行动安排。

市场发展:第一,债券提前偿还由来已久,主要原因包括:提前偿还条款、降低债券价格波动性、主动负债管理、化解存量债务等。第二,现金要约收购,作为市场化的提前兑付,信息披露更加透明。未来,相关制度或进一步完善。

从境外市场现金要约收购情况看,其要约条款设置更为完善和灵活,但也对投机级的企业进行一定限制。其中,在美国市场中,SEC鼓励要约人在要约收购开始时,披露发行人向债券持有人提出有关要约的建议。同时,要约应披露其是否有完成收购所需的资金,通常现金要约收购以同步新增债券发行成功为先决条件。整体看,我国债券市场的主动负债管理仍有很长的路要走,可以尝试分类监管,对于高级别企业,提高回购灵活性。

正文

2021年3月24日,交易商协会发布了关于现金要约收购的业务问答,以推进此项创新业务的发展。

一、业务问答

2020年11月2日,交易商协会发布《关于试行非金融企业债务融资工具现金要约收购业务的通知》(简称《通知》),针对银行间债券市场首次正式提出“现金要约收购”业务,以此丰富发行人主动负债管理机制。本次业务问答针对《通知》下发以来市场较为关注的几个领域。

(一)再次明确现金要约收购定义

交易商协会所指的现金要约收购是指,发行人向特定债务融资工具的全体持有人发出要约,以现金方式收购全部或部分流通中标的债券并注销的行为。

本文认为,这里需要注意几点,第一,债券提前回购的方式以要约形式进行,即债券持有人根据自己对风险的评估选择是否回购,拥有一定自主选择权,面对的是全体持有人。与二级市场公开回购不同,要约回购仅有一个收购价格,可实现的收购金额较大。第二,这里的要约人是指发行人,而境外市场中,也可以是发行人外的第三方发出要约,相当于由第三方承接了债券。第三,此次债券提前兑付是以现金方式兑付,并在完成收购后需要及时注销。

(二)再次明确开展现金要约收购的目的

问答指出,现金要约收购是为了实现企业管理负债、降低融资成本、提振市场信息等需求,同时可以作为困境企业债务重组工具。

本文认为,借鉴境外现金要约收购的方式,来帮助境内企业实现主动负债管理,从而降低债务风险因延后聚集带来不可逆转的违约概率。何为主动负债管理?即在债券到期日前,发行人考虑自身负债情况、以及市场再融资成本,通过提前兑付未到期高息债务,调整债务结构和综合成本。在主动负债相对成熟的境外市场,现金要约收购已广泛应用在正常经营企业和困境企业。

(三)再次明确债券收购的顺序要求

问答指出,只有在折价收购,即收购净价低于每百元面值标的债券剩余本金时,发行人应同步收购到期日早于标的债券的其他各期存续债务融资工具,且收购条件不劣于标的债券。如果是平价或溢价收购,则不要求按顺序收购。

本文认为,上述要求是为了降低困境发行人挑拣履行债务的概率。正常经营的发行人通常会选择平价或溢价收购,而困境企业则因资金匮乏多选择折价收购。同样,一旦进行折价收购,则通常表明企业资金出现了问题,以低条件B收购了后到期的债券b,就意味着先到的债券A的兑付也存在资金困难。“同步收购”的要求,加大了企业的收购难度,也进一步强调折价收购这一行为不应盲目采取,在资金有限的情况下,理应按照到期日顺序进行偿付安排。

(四)再次明确集体行动安排

交易商协会明确要求,当发行人存在以下情形时需要提供集体行动安排:一是,标的债券募集说明书等发行文件未明确约定现金要约收购安排;二是,收购净价低于每百元面值标的债券剩余本金。

本文认为,集体行动安排是为了提高对债券持有人的保护,尤其是中小债券持有人。当达到召开持有人会议的条件后,因涉及本息偿还时间、金额等,议案需持总表决权的90%以上的持有人同意方能生效。但议案如何提出,决定了少数债券持有人的主张能否实现。例如,如果是发行人提出议案《关于同意进行现金要约收购的议案》,则不同意的少数持有人只要表决权占比10%即可实现终止收购。但如果是由持有人提出议案《关于终止现金要约收购的议案》,则需要不同意的持有人达到90%才能实现终止收购。

要约,作为发行人的意思表示,持有人自主选择是否接受即可,是风险市场化再分配的方式。境内债券市场则附加集体行动安排,意在通过意思一致来维护少数不愿意进行回购的持有人权利。这里持有人会考虑两个方面,一是,回购条件是否合理;二是回购之后剩余债券的流动性和价格均会受到影响,且发行人的后期兑付存在一定不确定性。

(五)再次明确要约收购行为应符合相关规定

问答指出,收购行为应遵照募集说明书等发行文件的约定,不得通过挑拣履行债务等方式损害标的债券及其他各期债务融资工具持有人的合法权益,不得收购自身变相持有的债务融资工具。任何机构和个人不得从事与现金要约收购相关的内幕交易、操纵市场、利益输送、证券欺诈等违法违规活动,不得通过影响市场价格、利用非公开信息等方式获取不当利益。

本文认为,现金要约收购与二级市场公开收购相比,其对参与方的行为有明确约束,信息较为透明,可以降低内幕交易等违法违规行为。

整体看,问答未超出《通知》范围,仅做了部分条款的明确。

二、银行间市场要约收购情况

据不完全统计,截至2021年3月25日,银行间市场共有3家发行人对存续债券进行现金要约收购。

(一)首单现金要约收购

1、现金收购要约概况

在《通知》发布后,2020年12月4日,新郑新区发展投资有限责任公司(简称新郑投资)完成了对其发行的“16郑新发展PPN001”(简称“标的债券”)的现金要约收购,成为银行间市场首单非金融企业债务融资工具现金要约收购业务,但因为是非公开发行其相关信息披露较少。

本次收购的标的债券为新郑投资2016年发行的5年期债券,发行规模15亿元,含有本金提前兑付条款。本次现金要约收购前,存量本金为5亿元。发行人指定浦发银行(也为标的债券的主承销商)作为承担交易管理职责的专业机构,通过召集持有人会议,对持有人是否同意开展本次现金要约收购征询持有人集体意见,完成要约流程和相关信息披露。本文猜测,议案由发行人提出,所以不同意收购的债权人权利可以得到较好的保护。本次现金收购的收购净价高于标的债券每百元面值剩余本金,要约届满时,标的债券所有持有人均接受要约。12月4日,本次要约收购完成,标的债券已全额注销,相应资金已完成划转。

2、发行人概况

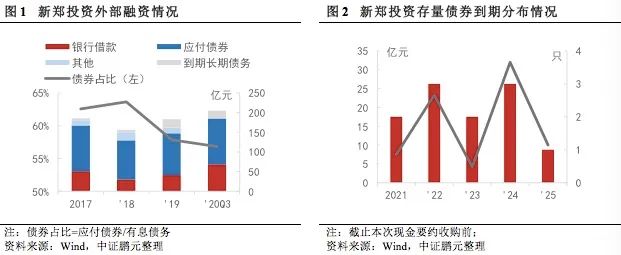

新郑投资,成立于2009年,其实际控制人为新郑市人民政府,持股比例100%。其业务经营主要有城市基础设施项目和土地整理开发,是新郑市唯一的城市基础设施建设及土地开发整理主体,区域优势明显。公司营业收入主要来自项目建设业务和土地整理开发业务,其他业务收入占比不足4%,主要为取暖费、租金和旅游等收入。2020年主体级别有AA上调至AA+,展望稳定。

新郑投资,每年获得政府在资本注入和政府补助方面的支持,其中,政府补助在净利润的占比均超过50%。

新郑投资的外部融资,以债券为主,银行借款为辅。第一,2017年来债券融资在有息负债中的占比超过50%,2017年为63%,2020年三季度末为57%。截至2021年3月末,公司债券的发行方式均为私募。第二,有息负债中,以长期债务为主,占比在80%以上,2019年来随着债务到期,短期有息占比从2017年的3%上升至2020年三季度末的11%。第三,公司资产负债率2018年维持上升趋势,期末现金对短期有息负债的覆盖倍数近年有所下滑,但仍位于较高水平。

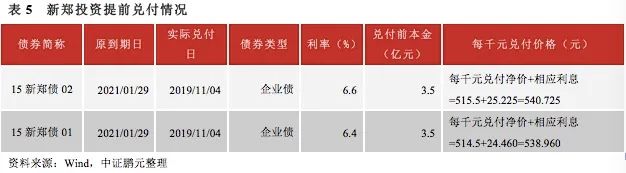

其实新郑投资并非第一次提前兑付存续债券,2019年10月,“15新郑债01”和“15新郑债02”两只企业债分别以52.86%和71.43%的比例通过提前兑付议案,提前偿还了共计约7.23亿元的本息,兑付净价均高于剩余本金面值。在兑付前,2只债券均已偿还了一半本金。需要注意是,9月份两只债券提前兑付议案均未获得通过。由上述分析可以看出,新郑投资的短期偿债压力并非很大,但其对债券融资依赖度高,债券续接需求较大。

由上述分析可以看出,新郑投资的短期偿债压力并非很大,其对债券融资依赖度高,债券续接需求较大。负债率较高,对债务结构有调整需求。但从其过往债务管理角度看,提前回购的债券均附有“提前兑付”条款,剩余本金规模较小,流动性和价格的影响,或是其进行提前回购重要原因之一,即使未通过要约形式,公司很大概率也会通过持有人会议形式推动提前回购的实现。从这个角度出发,现金要约收购较以往发行人采用的形式更为正式、信息更加透明。

(二)公开发行债务融资工具现金收购案例

2021年来多只债券公布进行现金要约收购,其中银行间市场有山东宏桥新型材料有限公司(简称“山东宏桥”)对多只临到期债券进行了平价收购。

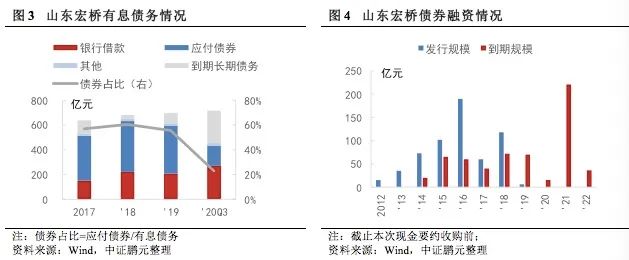

山东宏桥前身为山东位桥染织有限公司,成立于1994年,经过多次股权转让及增资扩股,截至2020年3月,公司注册资本158,312万美元,是宏桥投资(香港)有限公司(简称“宏桥投资(香港)”)的全资子公司,实际控制人为张氏家族。公司是中国主要的铝生产企业之一,拥有8个生产基地,主要从事氧化铝、液态铝合金、铝合金锭及铝深加工产品的生产和销售,其中业态铝合金是收入和利润的主要来源,2019年其收入占比72.79%,毛利润19.68%。公司主营业务毛利率受原材料成本、下游需要影响明显,2019年为19.43%。截至2020年6月,主体级别AA+,展望稳定。

从公司债务结构和偿还压力看:第一,公司外部融资长期对债券的依赖度较高,待偿还规模较大,2017-2019年,债券在有息负债中的占比在55%以上。从债券发行到期情况看,公司在2015年来的新增债券规模较大,2021年到期规模达到了221亿元,同时,短期有息债务占比从2017年33%上升到2019年的44%,随着债务在2021年集中到期,短期债务规模继续增长。第二,从偿还压力看,公司资产负债率2019年之前维在65%左右,处于行业较低水平。现金短期债务比在1以上,但2019年来随着到债务到期,偿债压力上升。面对债务集中到期,山东宏桥从2020年11月开始,对存量的交易所债券陆续开始要约收购,分两次回购了约40亿元的债券,截至2020年9月末,待偿还债券规模163.30亿元,占有息负债比例从2019年末的55%下降至23%。其子公司山东魏桥铝电也对临到期的30亿元进行平价回购。2021年后,公司陆续对2018年发行的债券发起要约回购,拟回购金额58亿元。上述债券的收购均在临近到期日前,收购净价等于剩余本金面值。

从上述分析可以看出,山东宏桥的偿付风险较低,但债务结构需要调整。尤其是2019年来债券市场受信用事件冲击较为明显,公司降低了债券融资的比例,并对存量债券主动回收。与山东宏桥类似的是,紫江集团,目前现金较为充足,在2021年3月19日发起对“18紫江MTN001”(到期日2021年12月18日)剩余本金的全额要约收购,收购净价为100.96元/百元面值,即通过提供96BP的溢价吸引投资者回售。

(三)银行间市场回购特征

1、收购价格以面值为定价基准,利息截至债券注销日

目前,山东宏桥和紫江集团的收购价格均以面值为基础,发行人选择是否进行溢价补偿。主要是因为《通知》中明确表明以面值为衡量标准判断是否为折价收购,对于折价收购明确要求同步回购该债券到期日(未明确是否包括回售日等情况)之前的所有债券。而在交易所2019年12月发布的《公司债券发行人债券购回业务监管问答》中也指出“购回指定债券时,原则上应当同等比例要约购回到期(含回售等)日在该只债券之前的所有公司债券”,面向所有收购情况。相对来说,银行间市场在公平性上的要求弱于交易所。此外,目前银行间已有的现金要约收购,利率的计息时间均为上次付息日至债券注销日。

目前交易所的现金要约收购案例中,多以市场交易价格或中债估值为定价基础,利息截止日各有差异。例如,苏宁易购以公司债券购回决议之日前1交易日收盘价加截至购回决议通过日的利息之和为收购价格,2021年万科以购回申请起始日前3个交易日的中债估值净价加截至购回资金到账日前1 交易日的利息之和为收购价格,而山东宏桥子公司山东魏桥铝电2021年1月以100元/张加截至购回资金到账日前1交易日的利息之和为收购价格。以面值为衡量标准,交易所已有案例中折价收购比例较高。

2、集体行动安排在收购要约公告后要约期前

因目前存续的债券在募集说明书中均未规定现金要约收购事项,所以需要在要约公告中披露集体行动安排。从山东宏桥和紫江集团的收购公告看,发行人在发出收购要约后,存在异议的持有人可在要约公告发布之日起至要约起始日前的工作日内书面提议召开持有人会议。当上述持有人的债券金额占债券存续规模的30%以上时,发行人需要采取以下措施之一:第一,暂缓推动本次收购,召开持有人会议,就相关议案进行表决;第二,直接终止收购。在议案设置方面,已有案例均采用以异议持有人提出“关于终止收购”的表达形式。而交易所并未有集体行动安排的要求,可以在山东宏桥的交易所债券收购要约公告中看到区别。

3、多次回购,回购率或下降

在山东宏桥交易所债券回购中可以看出,短期内进行多次现金收购,后续的收购率或有所下降。是否接受回购,通常取决于发行人的兑付能力、持有人的风险偏好。如果是折价收购,多次进行会透出公司现金流压力,风险偏好较低的持有人会倾向于提前退出,接受收购要约。需要注意的是,未接受折价收购部分不一定违约,但发行人需要承担兑付的不确定性。

4、收购目的均为“进一步增强投资者信心,维护债务融资工具价格稳定,促进公司的长期稳定发展”

从目前,山东宏桥和紫江集团的收购目的均为“进一步增强投资者信心,维护债务融资工具价格稳定,促进公司的长期稳定发展”。山东宏桥和紫江集团在交换要约公告前存续债券均为2018年及之前发行,2019年来并未新增债券,现金要约收购或主要出于存续债券管理、降低利息支出的需求。

三、提前偿还,由来已久,未来可期

(一)提前偿还的原因

债券提前偿还,从近年发生情况看,主要有几种情形:第一,企业债因提前偿还条款,而出现提前偿还。此时,为债券条款约定下的合同履行。第二,债券自身不包含提前偿还条款,但受负面事件影响,债券估值下跌,流动性下降,发行人为缓解再融资压力主动提出回购,多出现经营出现一定困难的企业中。第三,地方政府债务置换背景下,城投债提前兑付增加。2017年,随着“12伊旗城投债”完成提前偿付,城投债提前偿付事件逐渐增加,主要是在于地方政府债务置换临近三年到期日,部分城投债在置换期内开展提前兑付,以降低偿债压力。为此,2015年之前发行的城投债成为2017年来提前偿还的主力。2020年来,随着政府化解隐性债务的力度加强,城投公司提前偿还的数量再次明显增加。第四,债券存续余量较小,为了避免流动性大幅下降引起的债券价格大幅波动,发行人或持有人申请提前偿还,多出现在附有提前偿还条款的债券,在部分偿还后因存续规模小,而进行提前偿还。例如,“15粤科债”2020年12月公告,因本期债券11月27日完成部分回售14.85亿元,存续余额0.15亿元,公司收到存续部分持有人关于申请提前兑付的函。兑付价格为100元(含税)。第五,企业出于主动负债管理需求,为降低融资成本,提前回购高息债券。多以经营良好,外部融资规模较高的企业。如债券附回售条款和调整利率的权利,则发行人可能会在实施回售的同时,下调票面利率,未回售部分的投资者可能会申请提前回购。例如,“18居然02”,2020年8月投资者回售了部分本金,存续0.6亿元,同时发行人确认债券后1年利率由6.9%下降至4.05%。随后11月付息日前,发行人与存续部分的投资者达成提前偿还协议。第六,公司要实施重大资产重组,而进行提前回购存续债券。

(二)现金要约收购是提前偿还的市场化趋势

现金要约收购,作为市场化的提前兑付,信息披露更加透明。随着债券市场主动负债管理的推动,现金要约收购将逐渐成为企业日常负债管理方式。未来,相关制度或进一步完善。第一,折价回购作为困境企业化解债务压力的方式,同步收购存量债券的要求,或是作为过渡手段,当制度逐渐完善,对参与方的行为约束力加强,或取消此限制,来提升改方式的灵活性。第二,虽然现在交易商协会规定,发行文件未明确约定现金要约收购安排、或存在明显折价收购时,发行人在收购要约中需要为持有人提供集体行动安排的合理途径,以决议形式表决是否开展现金要约收购。目前,市场对于折价收购的接受度不高,且非机构投资者较多,风险评估和承受能力有限,集体行动安排旨在保护投资者权益,部分程度上降低了现金要约收购的市场化程度。但随着新增债券在发行文件中约定相关事项、折价收购成为风险退出的一种方式,以及风险债券交易市场的逐步完善,相关制度或进行修订,以增加灵活性。

从境外现金要约收购案例看,其要约条款设置更为完善和灵活,但也对投机级的企业进行一定限制。其中,在美国市场中,SEC鼓励要约人在要约收购开始时,披露发行人向债券持有人提出有关要约的建议。同时,要约应披露其是否有完成收购所需的资金,通常在实践中现金要约收购以同步新增债券发行成功为先决条件。整体看,我国债券市场的主动负债管理仍有很长的路要走,可以尝试分类监管,对于高级别企业,提高回购灵活性。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“中证鹏元评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!