中证鹏元评级

中证鹏元评级

观点(www.guandian.cn)向来以提供迅速、准确的房地产资讯与深度内容给房地产行业、金融资本以及专业市场而享誉业内。公众号ID:guandianweixin

作者:张琦

主要内容

政策回顾:(1)基建发力稳经济,促进偿债能力较强的省市城投融资需求增长;2)发改委推进新型城镇化,强调支持县城建设示范区补短板强弱项等建设。

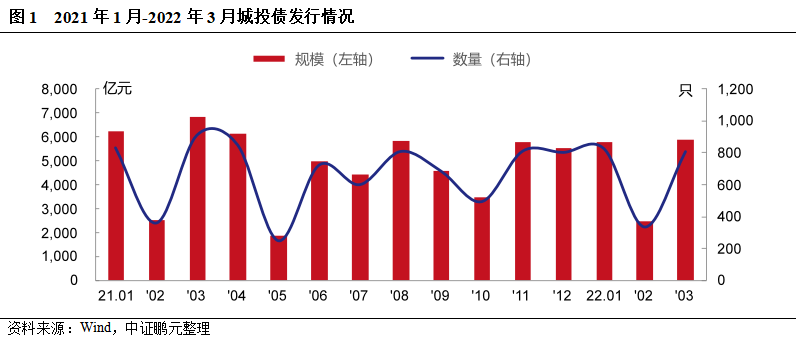

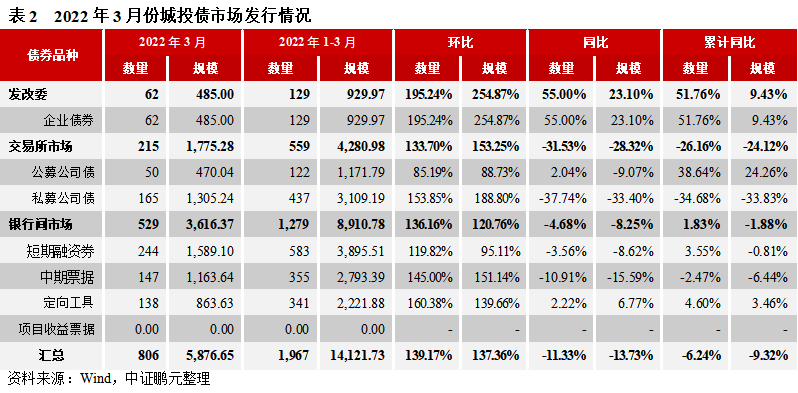

3月份城投债发行规模同比下降。3月份,各品种城投债共发行806只,发行规模5,876.65亿元,同比分别下降11%和14%,环比分别增长139%和137%;其中,交易所、银行间市场、企业债城投债券发行规模同比分别下降28%、下降8%、增长23%;3月份,城投债净融资1,954.17亿元,同比下降16%、环比增长63%

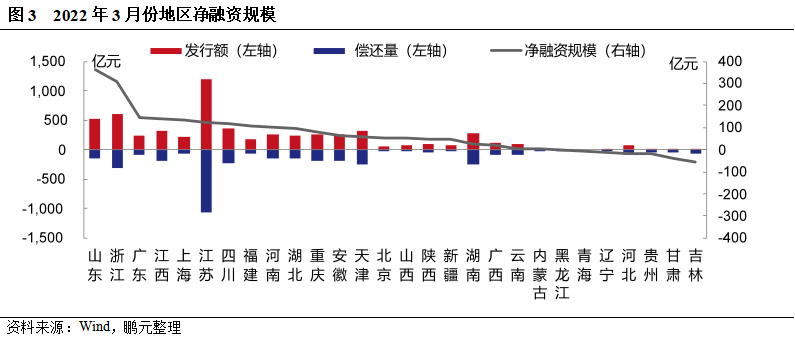

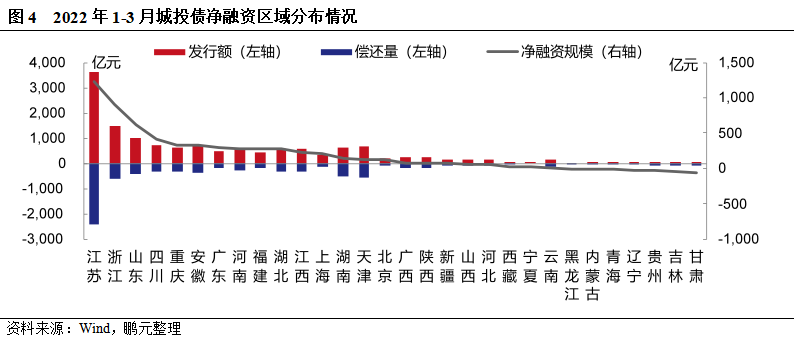

3月份仍以山东和浙江净融资最大,7省为净偿还。3月份,山东、浙江净融资规模分别为364.435亿元、309.955亿元,位居前两位;广东、江西、上海、江苏、四川、福建、河南的净融资规模也在100亿元以上;净偿还的省份以吉林、甘肃、贵州分别净偿还53.83亿元、38.49亿元、20.15亿元相对较大。

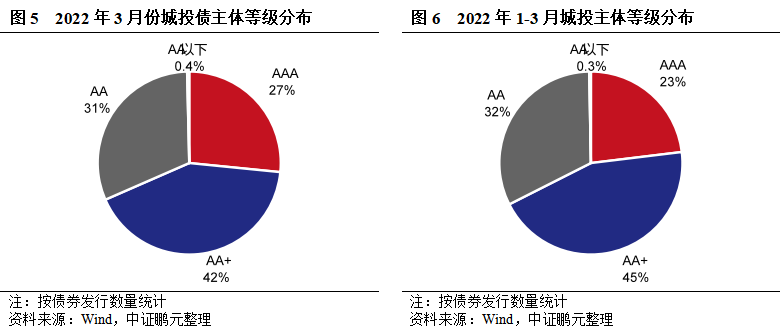

3月份 3月份城投债主体级别重心上升。3月份,城投债发行人AA+级及以上级别合计占比68%,较上月上升1.7个百分点;具体而言AAA级、AA+级、AA级主体债券占比分别为27%、42%、31%。

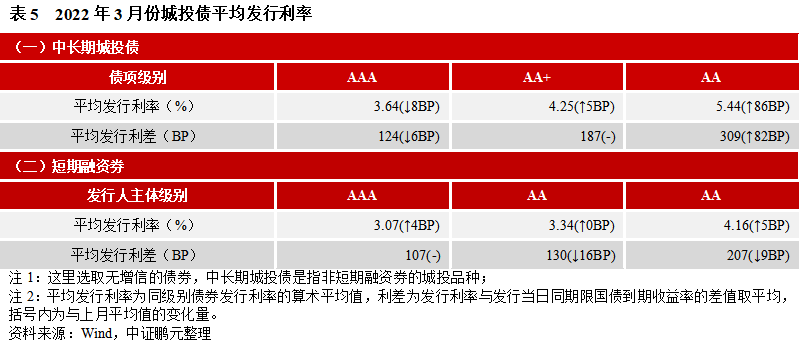

3月份AA级城投债利差走扩。3月份,长期限无增信AAA级、AA+级、AA级城投债平均发行利率较上月分别下行8BP、上行5BP、上行86BP;AAA级利差较上月收窄6BP,AA+级利差与上月持平,AA级利差较上月扩大82BP。

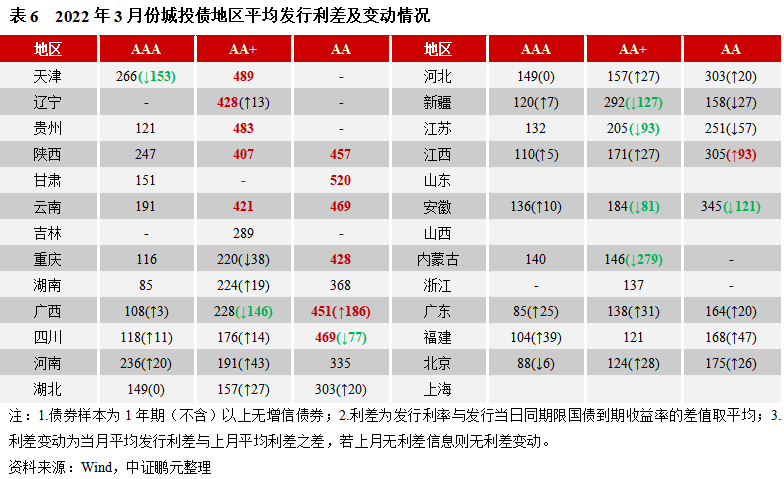

3月广西和江西两地AA级城投利差大幅走扩。3月份,天津、辽宁、贵州、陕西、云南等地AA+级城投,甘肃、云南、四川、陕西、广西、重庆等地AA级城投的发行利差均在400BP以上;广西和江西两地的AA级城投利差扩大超90BP。

4月份全国城投债待偿规模3,460.66亿元、环比下降12%。4月份,全国大部分地区的待偿规模环比下降,其中江苏待偿规模939.39亿元,山东待偿规模341.17亿元,浙江待偿规模297.59亿元,天津待偿规模208.26亿元,待偿规模相对较大。

一、政策回顾

1. 基建发力稳经济,促进偿债能力较强的省市城投融资需求增长

3月份初,“两会”《政府工作报告》在2022年政府工作任务中提出“坚定实施扩大内需战略,推进区域协调发展和新型城镇化”等内容。2022年拟安排地方政府专项债券3.65万亿元,将围绕“两新一重”,积极扩大有效投资。一季度地方政府专项债券已发行1.46万亿元,完成去年提前下达额度,3月底召开的国务院常务会议要求今年下达的额度9月底前发行完毕。今年专项债使用范围重点投向交通基础设施、市政和产业园区基础设施、能源、水利等九大方向,向中央和省级重点项目多、偿债能力强的省市倾斜。地方政府专项债加速发行,将有力拉动基建投资、稳定经济增长,促进偿债能力较强的省市城投融资需求增长。

2. 发改委推进新型城镇化,强调支持县城建设示范区补短板强弱项等建设

3月17日,发改委印发《2022年新型城镇化和城乡融合发展重点任务》(以下简称《任务》),持续推进新型城镇化战略。《任务》提出“推进以县城为重要载体的城镇化建设”,要统筹中央预算内投资、地方政府专项债券、县城新型城镇化建设专项企业债券、政策性级商业性金融机构信贷等资金,在不新增隐性债务前提下支持符合条件项目”。《任务》强调“支持120个县城建设示范区率先推动县城补短板强弱项、支持20个县城产业转型升级示范园区建设”。发改委《任务》对重点推进内容列出具体清单,包括老旧小区改造、保障性住房建设、便民设施建设、管网更新、地下综合管廊建设、数字平台建设等,以及城镇基础设施向乡村延伸等。近两年,发改委县城新型城镇化建设专项企业债券发行增长。2021年共发行14只,募集资金99.60亿元,2022年1-3月份共发行15只,募集资金97.60亿元。整体来看,县城新型城镇化建设专项企业债区域分布主要在东部和中部地区,其中湖南和浙江两省分别发行9只和8只,发行规模分别为61.00亿元和59.50亿元,两省合计占比超一半。发改委城镇建设类专项债的发行规模亦增长较快。随着新型城镇化工作推进,对县级城投融资形成一定融资利好,受益县城仍主要在东部、中部地区。但目前新型城镇建设资金主要来源为预算内资金、地方政府专项债券、信贷资金等,企业债募集资金规模相对较小,增量有限。

二、2022年3月份城投债发行情况

1. 3月份城投债发行规模同比下降14%,以私募公司债品种同比降幅最大

2022年3月份,各品种城投债共发行806只,发行规模5,876.65亿元,发行数量同比下降11%、环比增长139%,发行规模同比下降14%,环比增长137%。综合2022年1-3月,各品种城投债共发行1,967只,发行规模1.41万亿元,累计同比分别下降6%和9%。

从主要债券品种来看,3月份交易所城投债券发行数量环比增长134%,发行规模环比增长153%。其中,公募公司债品种发行50只、发行规模470.04亿元,环比分别增长85%和89%;私募公司债品种发行77只、发行规模1,305.24亿元,环比分别增长154%和189%。银行间市场发行数量环比增长136%、发行规模环比增长121%,其中短期融资券发行244只、发行规模1,589.10亿元,环比分别增长120%和95%;中期票据发行147只,发行规模1,163.64亿元,环比分别增长145%和151%;定向工具品种发行138只、发行规模863.63亿元,环比分别增长160%和140%。企业债发行62只,发行规模485.00亿元,环比分别增长195%和255%。与去年同期相比,企业债和定向工具品种的发行规模分别同比增长23%和7%,其他债券品种的城投发行规模同比下降,以私募公司债的降幅较大,同比下降33%。综合2022年1-3月,交易所、银行间市场、企业债城投债券发行规模同比分别下降24%、下降2%、增长9%。

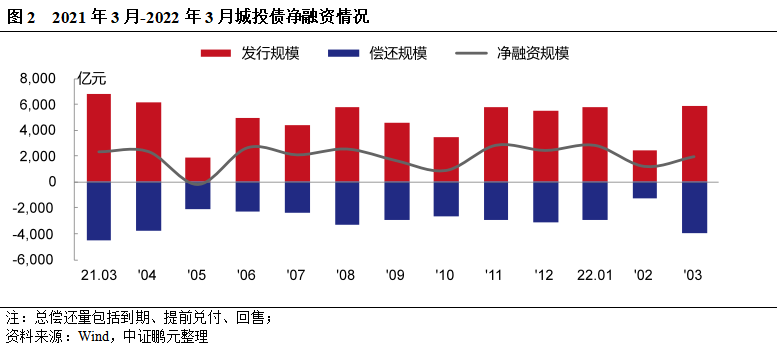

2. 3月份净融资1,954.17亿元,同比下降16%

3月份,城投债偿还债券规模3,922.48亿元,净融资1,954.17亿元,同比下降16%、环比增长63%,处于近一年月净融资规模的平均水平。当前,城投债的融资需求仍相对旺盛,3月份城投债的净融资占全市场信用债净融资规模的78.3%。综合2022年1-3月来看,城投债累计净融资规模5,975.61亿元,累积同比下降17%,累计净融资占全市场信用债净融资规模的53.6%。

3月份,推迟或取消发行的城投债共62只,原计划发行规模138.30亿元,江苏省推迟或取消发行的城投债数量相对较多,共9只,其次,浙江、陕西、广西等地分别推迟或取消发行3只,高于其他地区。从债券类型上看,中期票据、短期融资券推迟或取消发行的数量较多,分别为13只、7只。

3. 3月份城投债以山东和浙江净融资规模较大,7省为净偿还

3月份,山东和浙江仍是净融资规模较大的两个省份。山东发行514.55亿元、净融资364.43亿元,浙江发行612.04亿元、净融资309.95亿元;广东、江西、上海、江苏、四川、福建、河南等地区的净融资规模也在100亿元以上。3月份,全国共有7个省为净偿还,除吉林、甘肃、贵州分别净偿还53.83亿元、38.49亿元、20.15亿元,相对较大外,河北、辽宁、青海、黑龙江的净偿还规模不足20亿元。

综合2022年1-3月的情况来看,23个省份表现为净融资,7个省份表现为净偿还。净融资规模最大的几个省份,江苏发行规模3,640.99亿元,净融资规模1,222.52亿元排名第一;浙江发行规模1,504.96亿元,净融资规模904.15亿元排名第二;山东发行规模1,013.75亿元,净融资规模达613.00亿元排名第三;四川、重庆、安徽、广东分别以净融资613.00亿元、413.50亿元、324.89亿元、323.24亿元分别位居第四至七位。2022年1-3月净偿还省份中,甘肃、吉林、贵州是主要净偿还的省,分别净偿还61.99亿元、43.73亿元、21.70亿元。

4. 3月份城投债主体级别重心上升,区县级平台占比下降

2022年3月份,城投债发行人AA+级以上级别合计占比达到68%,较上月上升1.7个百分点。具体看,AAA主体发债214只,占比27%,较上月上升5.9个百分点;AA+主体发债337只,占比42%,较上月下降4.2个百分点;AA主体发债251只,占比31%,较上月下降1.5个百分点;3月份有3只AA-级及以下主体债券发行,占比0.4%

综合2022年1-3月发行情况,AA+级别以上主体债券合计占比68%,较去年同期上升0.8个百分点。其中,AAA级占比23%,较去年同期上升2.4个百分点;AA+级占比45%,较去年同期下降1.6个百分点。城投债主体级别进一步向AA+级集中。

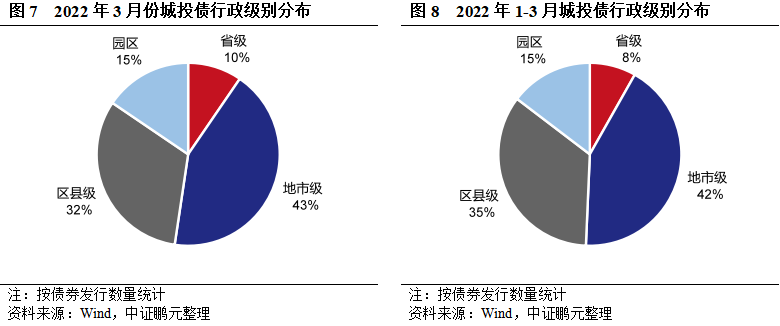

从行政级别分布来看,3月份区县级平台发债数量占比下降。具体而言,3月份省级平台发行77只,占比10%,较上月上升2.4个百分点;地市级平台发行债券345只,占比43%,较上月上升0.4个百分点;区县级平台发行债券259只,占比35%,较上月下降4.3个百分点;园区城投发行债券125只,占比16%,较去年上月上升1.5个百分点。综合2022年1-3月发行情况,省级、地市级、区县级、园区平台发行债券的数量占比分别为8%、43%、35%、15%。

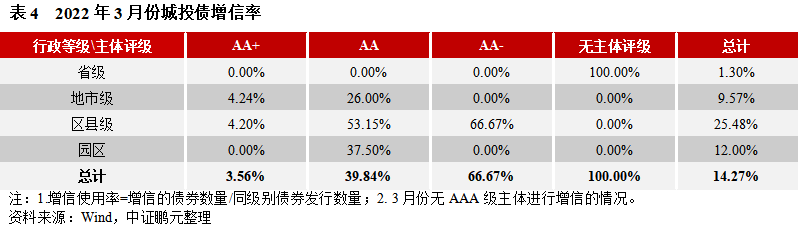

5. 3月AA级区县级平台增信使用率维持50%以上,AA级地市级平台增信使用率下降

2022年3月份,城投债券的总体增信使用率14.3%,较上月下降1.9个百分点。从主体评级级别和行政等级来看,采取增信的城投主体主要为AA级平台,增信使用率39.8%,较上月下降11.2个百分点。AA级平台中,区县级平台的增信使用率维持在50%以上,地级市平台和园区城投的增信使用率较上月有所下降。

从增信效果来看,3月份有71只债券通过增信使债项等级得到提升,占发行数量的8.8%。其中AA+级主体中有9只债项级别提升至AAA级;AA级主体中,有25只债项级别提升至AAA级,32只债项级别提升至AA+级,1只债项级别为A-1级

综合2022年1-3月份,城投债总体增信使用率15.3%。AA+、AA级平台的增信使用率分别为3.1%、42.5%,其中AA级地级市平台增信使用率为35.3%、AA级地级市平台增信使用率为49.2%;增信效果上,1-3月份共有176只债券通过增信使债项等级得到提升,占发行数量的8.9%。

6. 3月份AAA级和AA+级长期限城投债利差平稳,AA级城投债利差走扩

2022年3月份,无增信城投债的最高发行利率为7.90%、最低利率2.00%,发行利率区间较上月收窄。分级别来看,长期限无增信AAA级、AA+级、AA级城投债平均发行利率较上月分别下行8BP、上行5BP、上行86BP;短期限品种的无增信AA+级平均发行利率与上月持平,AAA级、AA级城投债平均发行利率较上月分别上4BP和5BP。发行利差方面,长期限无增信AAA级城投债较上月收窄6BP,AA+级城投债与上月持平,AA级城投债较上月扩大82BP;短期限无增信AAA级与上月持平、AA+级、AA级城投债分别较上月收窄16BP和9BP

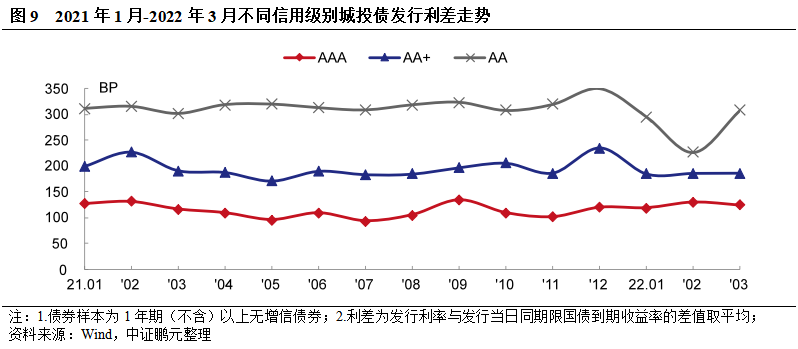

从各级别城投平台平均发行利差来看,2022年3月份AAA级和AA+级平台信用利差维持稳定,AA级平台较2月有所上升,略高于1月份的利差水平,但为近一年的较低位

7. 3月份广西和江西两地AA级城投利差大幅走扩

就地区发行利差来看,2022年3月份,发行利差相对较高的省份:AA+级城投中,天津、辽宁、贵州、陕西、云南的发行利差分别为488BP、428BP、483BP、407BP、421BP;AA级城投中,甘肃、云南、四川、陕西、广西、重庆的发行利差分别为520BP、469BP、468BP、456BP、451BP、428BP。从利差变动情况来看,广西和江西两地的AA级城投利差扩大90BP以上;天津AAA级城投、广西、新疆、内蒙古的AA+级城投,以及安徽AA级城投的利差收窄100BP以上。

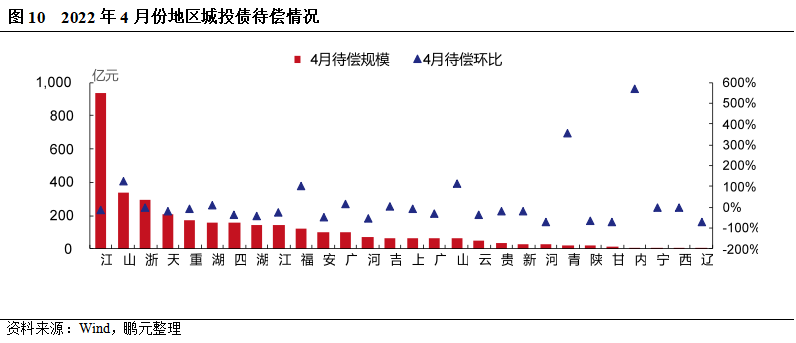

8. 4月份全国城投债待偿规模3,460.66亿元、环比下降12%,江苏、山东、浙江、天津、重庆等地城投债偿债规模较大

2022年4月份,全国共28个省有城投债待偿,待偿规模3,460.66亿元(不含未宣告的回售规模),同比下降9%,环比下降12%。待偿规模相对较大地区有:江苏城投债待偿规模939.39亿元,同比增长19%,环比下降12%;山东城投债待偿规模341.17亿元,同比增长71%、环比增长127%;浙江城投债待偿规模297.59亿元,同比下降1%、环比下降1%;天津城投债待偿规模208.26亿元,同比下降32%、环比下降19%;重庆城投债待偿规模173.57亿元,同比增长8%、环比下降7%。4月份,全国大部分省份的偿债压力小于上月。在待偿规模大于100亿元的地区中,山东和福建的待偿规模环比增长127%和101%。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“中证鹏元评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!