地产三哥

地产三哥

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:地产三哥

来源:地产三哥(ID:dichansange)

前言

今年以来,以恒大的流动性危机的逐渐释放为代表,房地产行业进入至暗时刻,“暴雷”接踵而至。

从政策底到市场底。一些头部房企步履蹒跚,甚至已经躺平。高杠杆的时代落幕时刻,地产行业走向分化。

12月16日,碧桂园发行10亿元、4年期公司债券,票面利率6.30%。

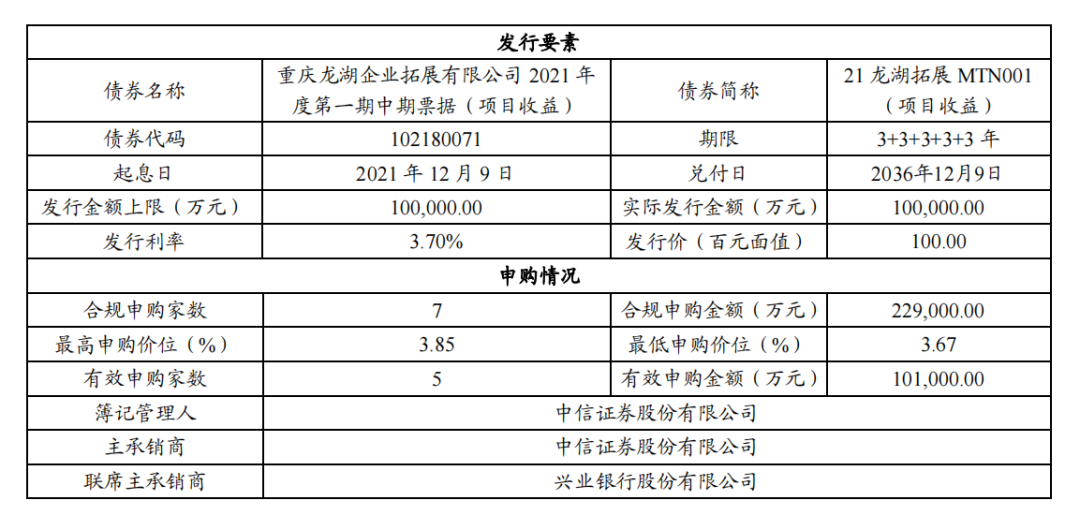

在此之前的12月10日,龙湖控股集团有限公司发布公告,公司间接附属公司重庆龙湖企业拓展有限公司已于2021年12月7日及8日公开发行2021年度第一期中期票据,规模为人民币10亿元。期限15年,票面利率3.70%。

房地产企业是重资金、高杠杆行业,从央行的金融数据来看“政策底”:

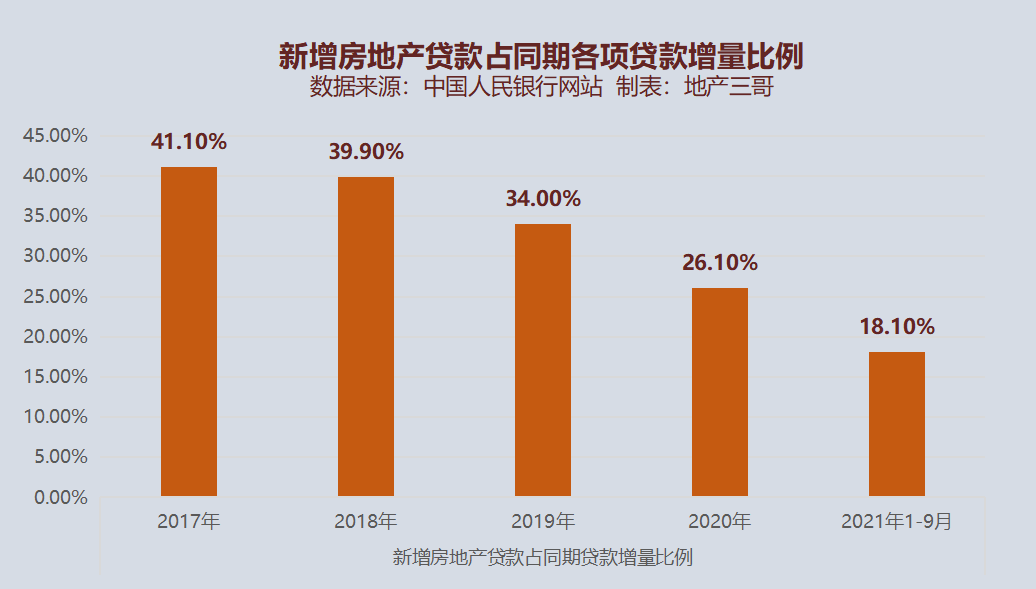

首先,看新增房地产贷款总量占比,2018年以来,新增房地产贷款占比逐年下降。今年前三季度,新增房地产贷款占各项贷款增量的比例只有18.10%,创多年以来的新低。

其次,看住户部门贷款余额同比增速,11月末,住户部门贷款余额同比增长12.9%,已连续8个月回落,同时创近十年来新低。

最后,从房企融资端情况来看,据中指研究院监测,10月房地产企业融资总额为365.0亿元,同比下降74.8%,环比下降60.0%,单月融资规模同比连续8个月下降。

政策趋紧,金融渠道收缩。房企的融资性现金流和来自于新房销售的经营性现金流入势必下降,叠加头部房企的流动性危机,投资者预期扭转,市场见底,这直接表现在新房销售上:

在眼花缭乱的各种排行榜中,权益销售直接反应房企经营性现金流入。

进入9月份后,政策底部叠加市场预期探底,9-11月份房地产整体销售情况很不乐观,根据克而瑞的统计,TOP20房企9-11月销售同比2020年下降37.9%,同时,房企间的分化也比较明显。

同期,这背后还存在这样的现象:房企权益销售下降,即便签约销售,也不一定能够带来银行按揭放贷的现金流入;即便流入了销售资金也因为监管收紧未必能够自由使用;再叠加市场情绪,房地产企业资金紧张乃至暴雷,就会成为多发事件。

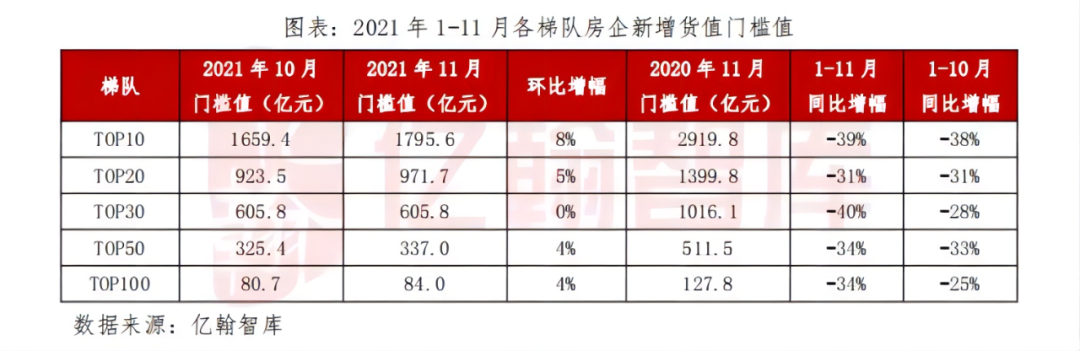

受其影响,为了续命、保命,房地产企业无疑会减少投资现金流出,拿地异常谨慎。进入2021年下半年,头部房地产企业防御性拿地、甚至不再拿地。2021年1-11月统计数据来看,头部房企新增货值平均降低了30%-40%。

2021年1-11月国有土地使用权出让收入6.76万亿元,同比增长3.8%。2021年1-11月,全国一般公共预算收入19.1万亿元,国有土地出让收入依然是地方财政收入的重要组成部分。2020年,这两者全年的比值为8.2万亿:18.3万亿。

毫无疑问,房地产依然是国民经济的重要支柱。今年下半年房企拿地探底期间,地方城投平台起到了重要的过渡作用。

这一轮的政策探底,是房地产企业的试金石,其目的是减弱、甚至扭转之前非理性的市场预期,达到“房住不炒”的目的。

“暴雷”声中辞旧岁。

随着10月以来金融监管部门连续释放维稳信号,房地产信贷随后平稳有序投放。

在此之前,个人住房贷款余额在经历了5月至9月连续负增长,10月、11月两连升。

10月20日,中共中央政治局委员、国务院副总理刘鹤表态,房地产合理的资金需求正在得到满足。

同日,央行副行长、国家外汇管理局局长潘功胜指出,在金融管理部门的预期引导下,金融机构和金融市场风险偏好过度收缩的行为逐步得以矫正,融资行为和金融市场价格正逐步恢复正常。

房地产企业的融资从11月份开始已经“春风送暖入屠苏”。

中指研究院数据显示,11月以来房企融资总额707.8亿元,虽同比下降71.3%,但环比上升33.1%,融资成本同比、环比均有所下降。

从公开市场看,这种复苏还是有风险偏好的,从国有企业和极少数优质民营企业开始:

进入11月份之后,TOP20房企中发行中期票据(公司债券)的房企有金地、招商蛇口、中海、保利、绿城和龙湖、碧桂园。

除了碧桂园和龙湖之外,无一例外是国有控股背景。招商蛇口、保利发展、中海地产都是央企背景、天生优秀,所以借款利率一直是最低一档;金地集团是国有相对控股的混合所有制,发债利率稍高于央企背景的房企。

龙湖集团是唯一一家国际三大评级机构都给予了“投资级”评级的民营房地产企业,公司此时发行期限为15年的票据信号明显、意义重大。

这既是企业的信心,也是行业的信心,更是市场的信号。

当政策探底之后的反弹来临,市场上并不缺少资金,机构投资者需要的是好标的,以龙湖集团的12月初的中期票据发行为例:发行规模10亿元,合规的申购规模达22.9亿元,发行利率低至3.70%。

虽然没有国有企业的天生背景,但龙湖集团基因自带稳健,已经连续5年保持“三道红线”的绿档水平。

2021上半年末,公司净负债率进一步下降至46.0%,现金短债比达到5.48倍(剔除预售监管资金及受限资金后现金短债比为3.91),剔除预收款后的资产负债率为68.3%。

对于政策修正和融资复苏,中信建投表示,房地产行业作为宏观经济重要部门,涉及产业链上下游长、就业牵涉多,稳定房地产行业有助于稳定宏观经济和就业,因此对于房地产行业,明年总体政策环境将会偏暖。

摩根士丹利报告称,预计内地将有更多逆周期措施出台,支持房地产市场逐步恢复,并在明年迎来拐点,明年下半年重拾增长。内房股首选华润置地、龙湖集团和融创中国。

淘汰赛还没有完全落幕,房企间的分化直接而残酷;“良性循环”已经悄然定调。

12月6日,中共中央政治局会议会议提出:

“要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环。”。

政策总是提前定调,“良性循环”近年来首次出现在这一最高规格的会议中。

12月13日,人民银行党委召开扩大会议,传达学习中央经济工作会议精神。关于房地产,会议提到:

“坚持房子是用来住的、不是用来炒的定位,稳妥实施好房地产金融审慎管理制度,加快完善住房租赁金融政策体系,因城施策促进房地产业良性循环和健康发展。”

一方面,房地产市场整体企稳已基本在机构中形成共识。

另一方面,机构仍普遍认为,随着去风险、降杠杆的监管逻辑在信用层面带来资质分化,房企间的分化将延续。

和以往的“以房地产作为短期刺激经济的工具”不同,本次是在不新增融资渠道的情况下,采用了结构性的融资政策,鼓励优质房企进行并购,这也意味着行业的淘汰依然会成为常态。

每一次顺周期都是规模大爆发时代,每一次逆周期都是一场淘汰赛,和自然选择一样,活下来的房企都是物竞天择、优胜劣汰的结果。

各种迹象表明这一轮调控已经进入中盘的精细操作阶段,当局者迷,当时者迷。当我们用终局思维去观察房地产行业和头部房企时,其实市场已经给出榜样、方向和信心:

2020年,龙湖发行12年期美元债券,息票率3.85%;今年,龙湖发行15年期中期票据,息票率3.70%。

龙湖的这支低息债券,证明了稳健的公司会得到市场的奖赏;长达15年的期限,是市场对长期主义的信心。

房地产曾经是、依然是、并将长期是国民经济的支柱产业,回看2003年以来房地产行业经历过的四次大调控,政府均意在过冷与过热的循环周期中寻找平衡区间:

以高负债、高杠杆、高周转为代表的唯规模论正在落下帷幕,即将步入“健康发展和良性循环”。

“稳健”二字,似可总结。

企业稳健,短期看,央国企及优质民企为代表的稳健房企融资、拿地相对受益;中长期看,商业、服务等多元赛道空间为房企提供更多发展的可能性,模式优化、综合实力突出的房企更有机会获得长期主义的胜利。

行业稳健,两个高级别的会议的字面意思清晰明了:保障性住房、商品房两手抓。前者关乎民生,后者关乎国计。不会偏废。

宏观稳健,《中庸》留下来的智慧是:过犹不及,事缓则圆。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“地产三哥”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!