丁祖昱评楼市

丁祖昱评楼市

克而瑞研究中心是易居企业集团专业研究部门。十余年来,我们专注于房地产行业和企业课题的深入探究,日度、周度、月度等多重常规研究成果定期发布,每年上百篇重磅专题推出,已连续十年发布中国房地产企业销售排行榜,备受业界关注。

作者:编辑部

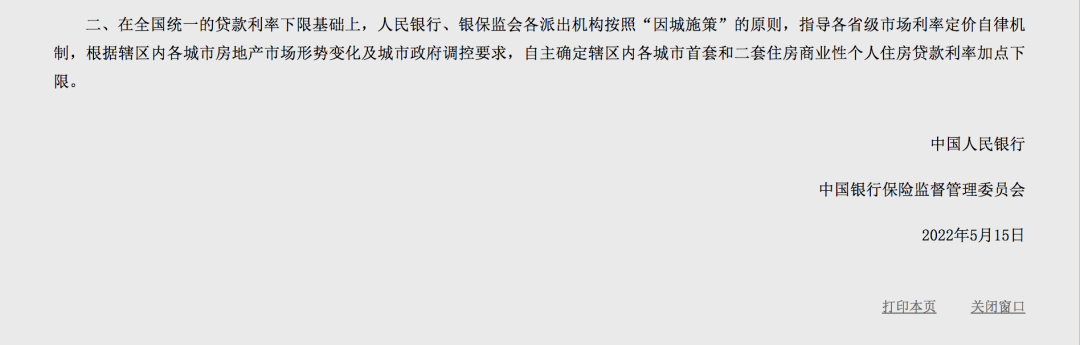

贷款购买普通自住房家庭,首套房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套房贷款利率按现有政策执行。

全国统一的贷款利率下限基础上,各城市可根据房地产市场形势变化及调控要求,自主确定房贷利率加点下限。

今年以来,全国累计134个城市共计出台了231次纡困政策,其中23城24次放松限贷;57省市63次放松公积金贷款。

年初,政治局会议曾定调楼市,提出“支持商品房市场更好满足购房者的合理需求,促进房地产业健康发展和良性循环”,同时在4月29日政治局会议中,再次提出“支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求。”

今年房地产市场不同于以往,房地产金融环境自去年以来持续收紧,下半年开始房企频繁暴雷,而市场端前4个月各项销售数据更是腰斩。而且,今年又增加了疫情的不确定。

当前房地产市场最大的问题仍是信心问题。从对市场的影响来看,短期内效果有限,当前尚未有对市场供求产生决定性作用的政策出台,行业信心的恢复亟需更大的政策支持力度,比如降低首付款比例等。

从此次政策内容来看,引起市场振奋的,当属第一条。

也就是说,首套住房商业性个人住房贷款利率下限调降20个基点,二套住房按现有规定执行。

调整前,首套房贷利率下限为相应期限贷款市场报价利率LPR,二套为LPR+60基点。4月20日发布的5年期以上LPR为4.6%。

调整后,下调20个基点,首套房最低利率可降至4.4%,二套房最低利率为5.2%。

单纯从20个基点来看,体现不出多大的政策力度。

但如果对比当前重点城市平均利率来看,实际下调力度相对还是比较大的。

CRIC监测的4月全国重点35个城市首套房平均利率5.13%,二套房贷平均利率5.47%。

以300万贷款总额,贷款年限30年,等额本息的还款方式计算,首套房最低利率4.4%每月还款15022.83元,利息总额240.82万元,相较于5.13%平均利率,月供可减少约1321元,利息最多可省下47万元。

以同样的方式测算,二套房享受最低5.2%利率,相较于5.47%的平均利率,月供可减少633元,利息最多可节省近23万元。

事实上,自3月以来,全国已有100多个城市自主下调房贷利率,平均幅度在20-60个基点不等。其中,广州、成都和苏州等地个别银行已将首套房贷利率降至4.6%。

以苏州为例,五个月前首套房贷利率最高可达到6.2%左右,若与此高点相比,享受4.4%的最低房贷利率,按照上述方法测算,可省下120万元。

距离4月15日央行全面降准一个月后,央行宣布首套房贷利率下限调降20个基点,在LPR连续4个月未出现变动的情况下,释放很强的积极信号。

从更长周期的降息来看,据CRIC梳理,2008年全年共计5次降息,累计降幅2.16%;2012年共计2次降息,累计降幅0.56%;2014年-2015年,共计6次降息,累计降幅1.65%。

自2019年实行LPR利率至今5年期及以上LPR仅出现过四次下调,最高于2020年4月下调10BP。

早在今年年初,央行于1月20日公布1年期LPR降低10BP至3.7%,5年期及以上LPR降低5BP至4.60%,这是5年期LPR自2020年4月来首次调整。

当前综合行业现状来看,如果疫情影响尚未及时消除,后续央行降息或还有进一步下调的空间。如果一旦进入“降息”周期,整体会产生比较大的影响。

但也需要指出的是,央行层面后续下调空间非常小,从LPR走势图可以明显看出,当前房贷利率已处于低位。

需要指出的一点是,当前政策层面,尚未有对房地产市场供求关系产生决定性作用的政策出台。

什么是决定性政策?比如,商贷首付款比例的降低。

具体而言,首套房首付比例从30%调整至20%,二套房首付比例从70%调整至30%左右。

下调商贷首付比例,更能刺激居民购房消费,这对房地产市场影响才更加直接有效。

尤其是下调二套房首付比例,有效激活相对充裕的改善性购房消费,对房地产市场回暖有很重要的意义。当前不少城市二套房首付比例普遍在50%以上,部分城市更是高达70%乃至80%。

无论是刚需,还是改善客群,在购买力下降的情况下,首付款的压力会进一步压制购房需求的释放。

短期来看,单个政策短期内影响有限。长期效果还要看政策的叠加效应。比如房贷利率多次下调,首付款比例调整,以及地方限制政策进一步放松。

一系列政策叠加之后,将会对市场产生积极有效的影响。特别是北上广深及强二线城市在上述政策方面有所突破,对于市场信心的恢复有很大的作用。

当前政策最大的影响是信心问题,包括行业信心、购房者的消费信心等。当前房地产市场信心的恢复,需要更大的政策力度支撑。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!