YY评级

YY评级 作者:Rating狗

来源:YY评级(ID:YYRating)

从吉林的第一家AMC设立没多久就破产解散,到中原资产的风声鹤唳,华融的摇摇欲坠,不良资产处置行业似乎一时之间进入了微妙的状态。

浙江省民营资本活跃、金融资源丰富,但是随着经济的动能转换,也有一批企业走向衰亡,因而也是不良资产经营的沃土。

受益于此,作为省内第一家持牌的地方AMC,浙商资产具备充足的业务源,并且经营风格稳健,展业不多,汇聚资源深耕不良资产清收。

受业务端经营特点影响,公司资产大量形成于不良资产处置,资产包的抵质押物提供了一定的安全垫,但资产包比重过高也使得资产流动性整体趋弱,对短债的覆盖有赖于外部融资补足。

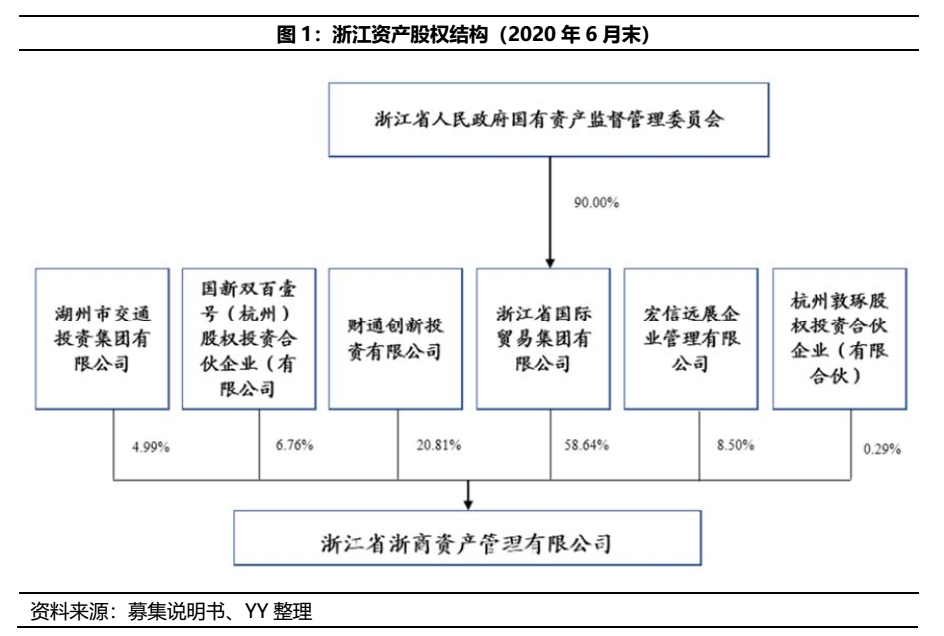

01 股权结构

国资成色浓,地方AMC员工持股第一家

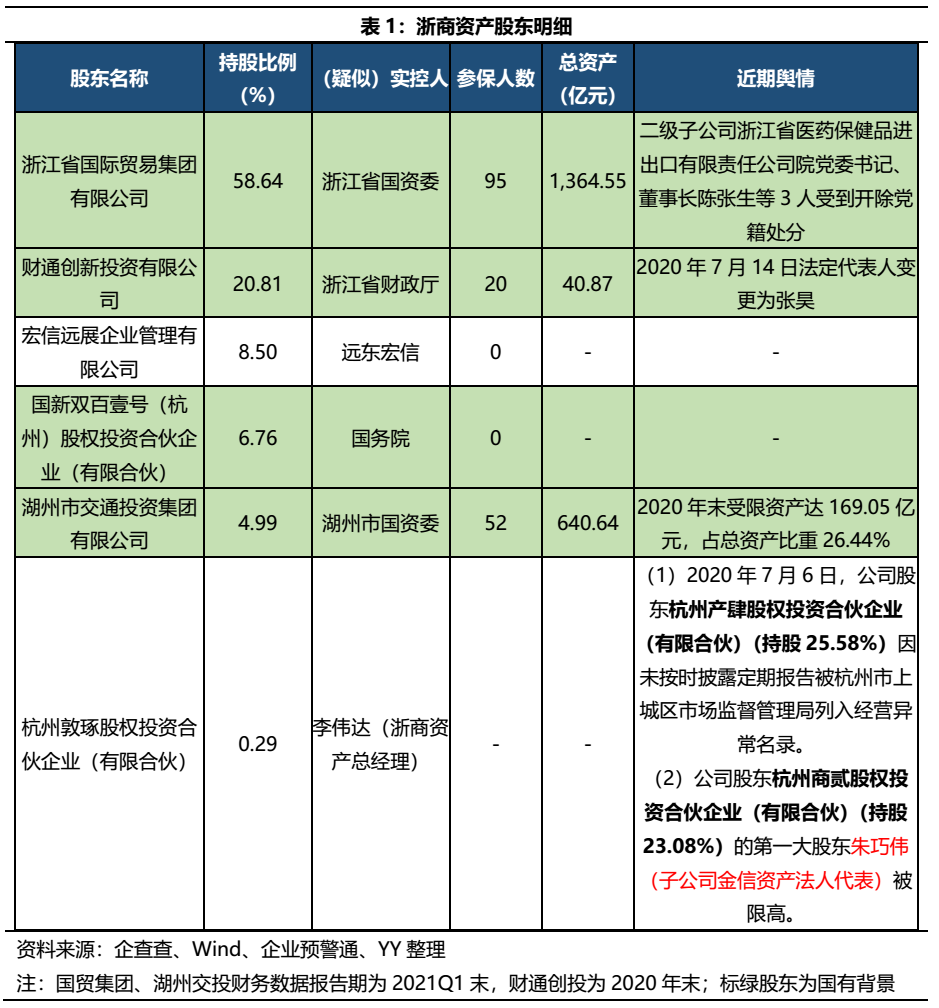

浙商资产成立于2013年8月,是浙江省第一家具有批量转让金融不良资产资质的省级资产管理公司。截至2020年6月末,公司控股股东为浙江省国际贸易集团有限公司,实控人为浙江省国资委。

进一步穿透来看,浙商资产的股权结构中,有91.2%来自国有股东(84.44%为浙江省内所持有,6.76%是中国国新所持有),这部分股东背景强,定调了浙商资产的底色,即国资绝对控股下的地方AMC。

此外,还有远东宏信通过宏信远展企业管理有限公司持有浙商资产8.5%的股权,宏信远展无参保人数、对外投资仅有浙商资产一家,是专门用于持股浙商资产的壳公司。

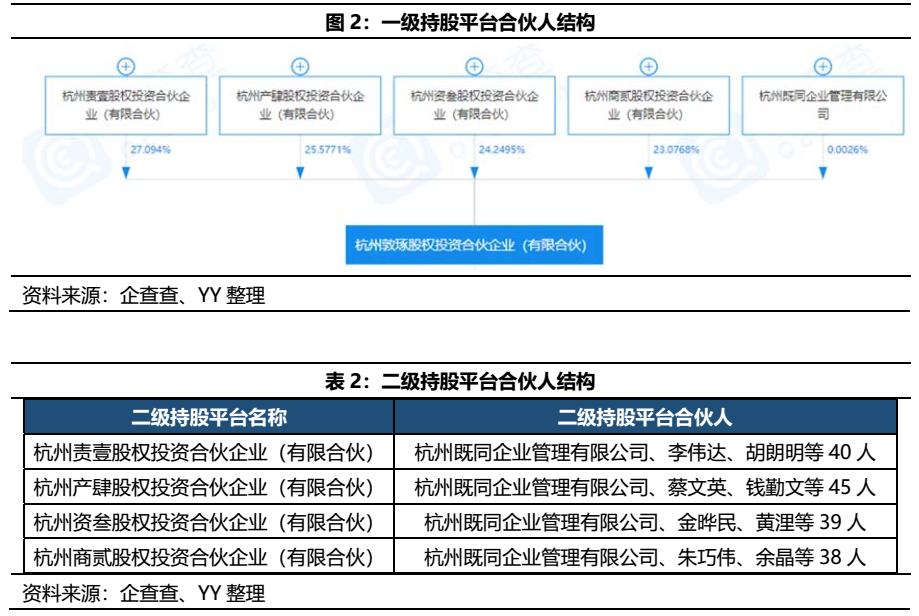

杭州敦琢股权投资合伙企业(有限合伙)系浙商资产员工一级持股平台。执行事务合伙人均由杭州既同企业管理有限公司(注册资本10万,浙商资产总经理李伟达持股99%,运营管理部总经理廖益昶持股1%)担任。此次持股员工主要是在关键岗位工作并对公司经营业绩和持续发展有直接或较大影响的经营管理人员和业务骨干。持股人数共计159人,占员工人数比例63%左右。

02 业务情况

主业聚焦性强,亿利达经营独立,整体稳健

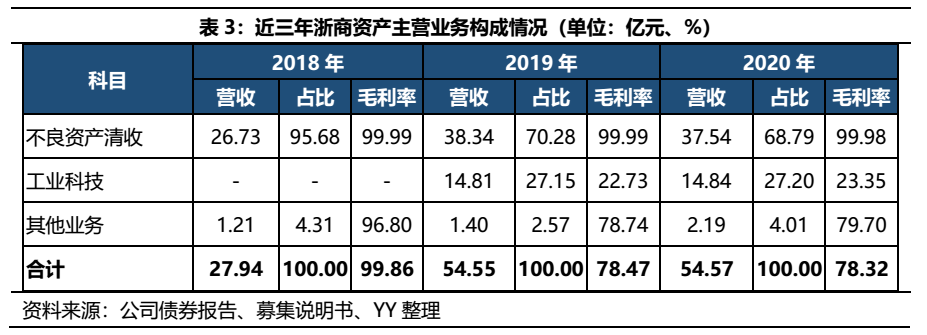

业务视角来看,浙商资产对于金融不良资产清收的主业聚焦性较强,成立之初较多通过牌照挣钱,监管收紧并且经验补足后更多通过自行清收来开展业务,并在此基础上衍生出相关的金融服务业务。

除此之外,公司还在2018年底通过并表上市公司亿利达来拓展了工业科技业务,亿利达业务构成较多元,其中新能源车电源业务收入存在一定波动。

2.1 不良资产经营:专注深耕,处绝对优势地位

凭借得天独厚的外部经营环境(浙江省发达的经济金融基础)及准确的自我定位(专精金融不良处置),不良资产经营始终是浙商资产最主要的收入来源。

2.1.1不良资产清收

浙商资产的不良资产清收范围主要分布在浙江省内,通过在杭州、宁波、温州三地设立区域不良资产业务总部以及在台州、义乌、萧山、金华、湖州、绍兴设立地方资产管理公司来实现了对省内不良业务的全覆盖。省外业务规模尚小,主要在江苏、福建、山东等较发达地区。

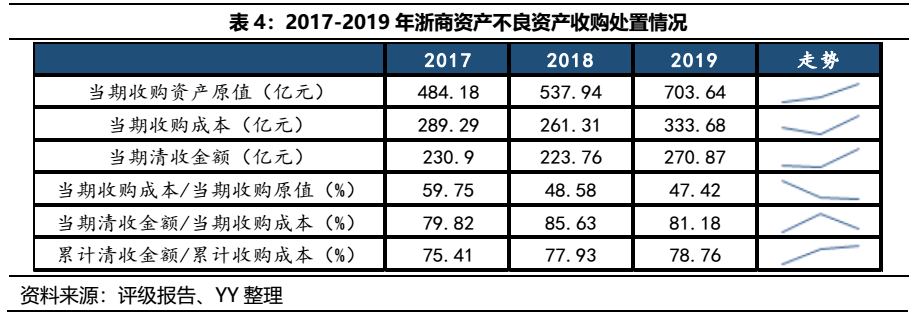

公司不良资产收购及处置规模均位于同行业头部水平,截至2020年末,公司不良债权资产包余额374.24亿元,占总资产比重61.43%,优势地位显著;累计收购资产包规模近3,000亿元,主要为对金融机构的不良债权收购,占比超90%。

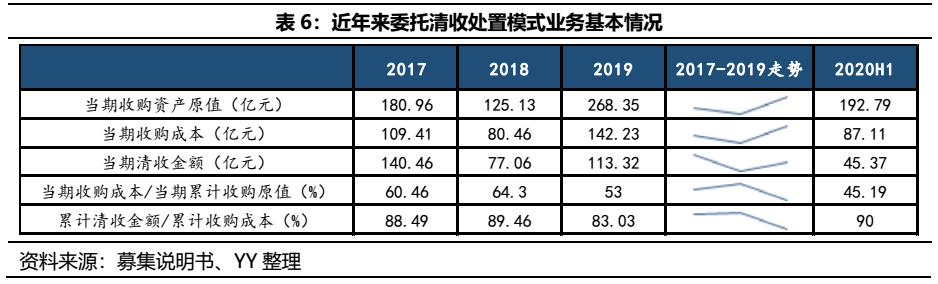

从近年间浙商资产对于不良资产收购处置总体情况来看,收购规模仍在增长,收购折扣率边际压降但仍偏高,累计现金回收率78.76%、处置效率保持较高水平。

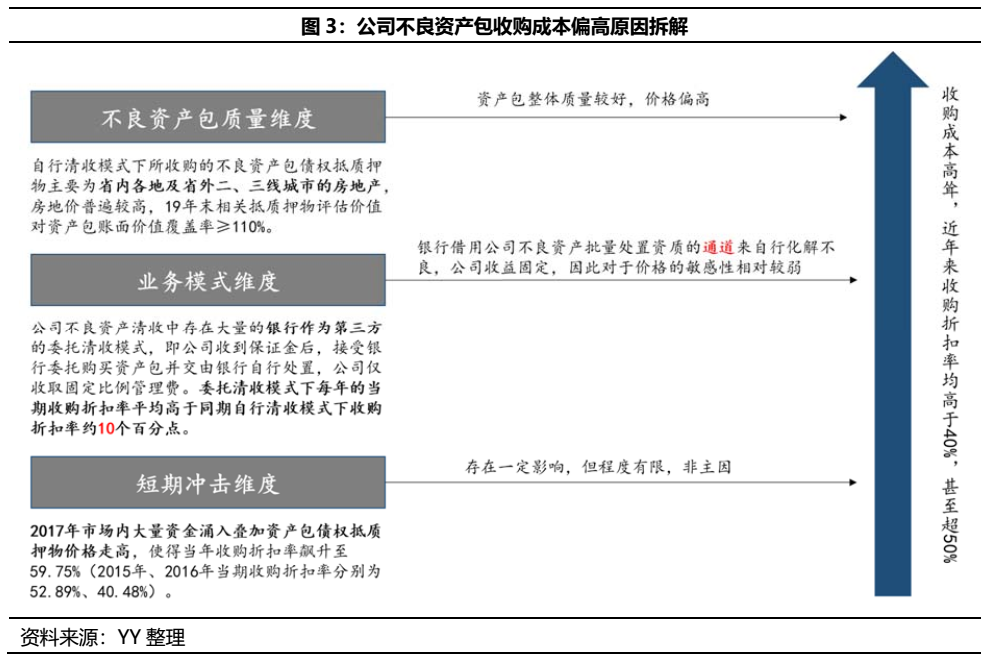

其中,收购成本较高的原因可以通过收购标的质量、业务模式及短期冲击因素三个维度来思考。

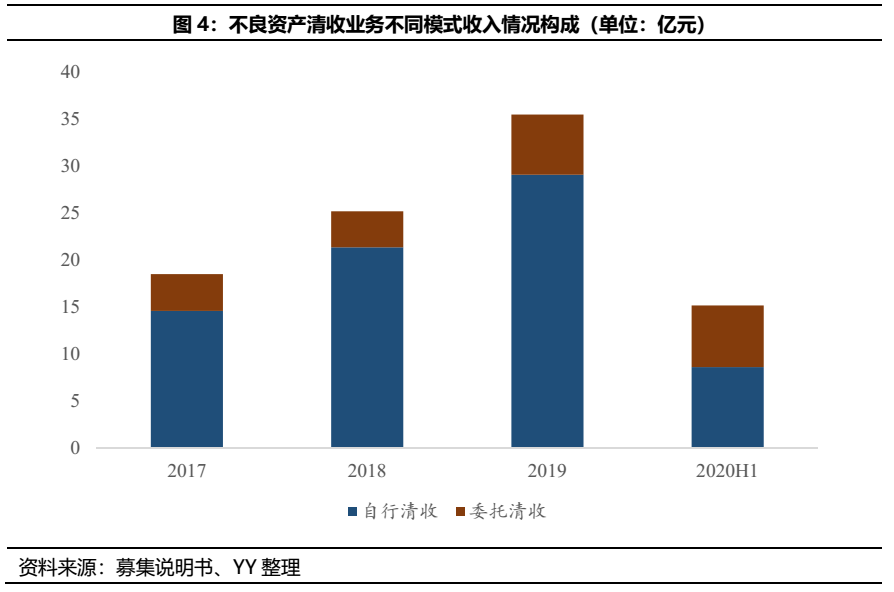

具体业务模式上,公司通过自行清收及委托清收两种模式来实现不良资产处置,委托清收模式主要是公司成立之初不良资产处置经验及能力不足时用于规模扩张的权宜之计,目前公司已不再新增委托银行清收类业务(接受其他金融机构委托的模式仍在延续),对现有存量逐步消化,收益更高的自行清收模式成为主角。

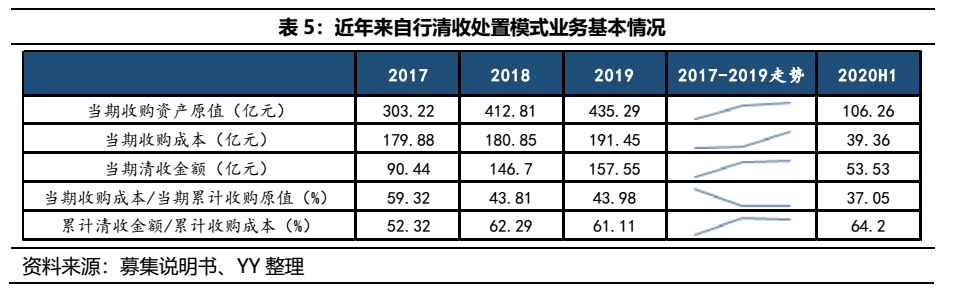

①自行清收模式:专业实力的考量

该模式下,公司需要自行评估并购买不良资产包,享受处置溢价同时承担折价风险,对于公司的处置能力要求较高。省内债权主要为对当地中小民营制造业及商贸企业的债权(符合浙江省一贯的民营资本发达特点),省外债权规模小、涉及行业较分散,抵质押物均主要为房地产(浙江省房价普遍较高,2020年省内各县平均房价达到16,426元/㎡)。优质的抵质押物为资产包的整体质量提供了较为充足的安全垫。

处置方式上,涉及债权转让、收益权转让、债转股、债务重组等多种方式,目前以收益权转让为主,占比约70-80%。

②委托清收模式:提供通道,挣牌照的钱

该模式下,公司接受第三方(银行或非银机构)的委托购买不良资产包并将资产包反委托给相应第三方进行处置,公司基本不承担风险,收取固定比例的管理费(即不良资产批量收购处置牌照的钱)。

具体来看,银行作为第三方的情况下,实际上是借用公司的通道来自行化解不良资产,公司定期确认部分收入;非银作为第三方的情况下,实际上是向其他无不良批量收购资质但有业务需求的机构提供业务来源(如省内的浙越资产),公司一次性收取管理费。

但公司自2016年6月起不再新增委托银行清收类业务,一方面是行业监管要求(主因),另一方面可能是想通过自行清收来博取更高的收益。

2.1.2金融服务业务

这部分业务系公司依托不良资产清收主业而衍生出的财务顾问、托管重组及理财服务等相关业务,整体收入规模较小但呈增长态势,2019年实现收入2.5亿元。开展相关业务时,公司仅提供劳务(财务顾问)或在政府指导及配合下对省内企业进行托管(托管重组),整体风险较小。理财业务运营平台已于2017年划转至股东控制的其他主体,公司不再经营。

此外,公司还为存在资金需求的不良债权受让方提供配资服务,通过私募基金(早期做法)及应收款项投资(目前主要做法)的方式进行。目前规模较大的有对上海瑞远融资租赁有限公司的一笔0.37亿元应收供应链款项,账龄在1-2年之间。

2.2 工业科技:空调风机业务稳定,盯住新能源车行业波动

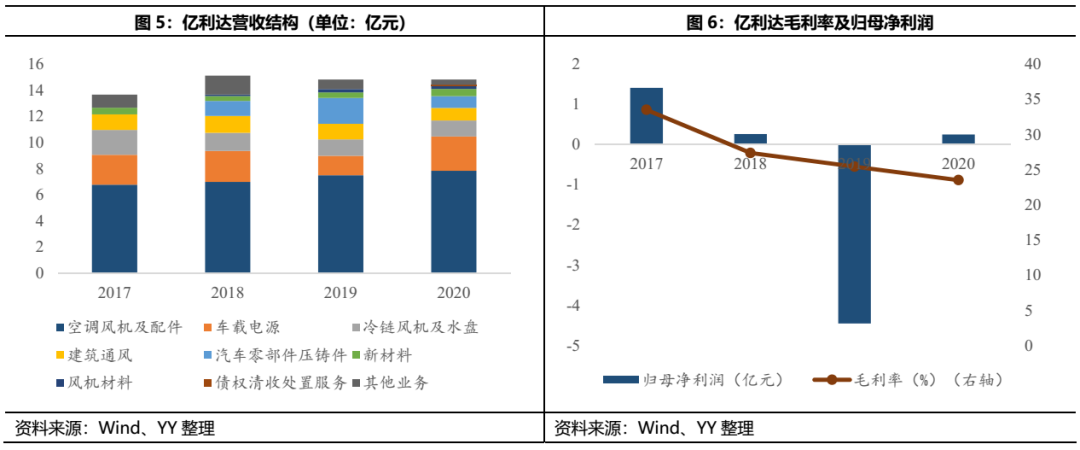

2018年末收购亿利达后,公司拓展了工业科技业务板块。亿利达主营风机、新能源车载电池、轻量化汽车部件的研发、生产及销售。

从经营业绩来看,亿利达主要收入来源是空调风机及配件、车载电源两大块。亿利达是国内中央空调风机的龙头之一,竞争优势显著,近年来该板块收入稳中有升。

车载电源则是由下属子公司杭州铁城信息科技有限公司运营,2019年收入大幅下滑的原因主要是其经营不佳计提商誉减值3.42亿元,也因此在一定程度上拖累了浙商资产当年的整体业绩。不过铁城信息在2020年应收大幅增长76.45%,回升明显。

综合来看,亿利达在中央空调风机业务的经营方面具备优势地位,且行业外部环境相对稳定,该板块收入水平预计波动不大;车载电源业务的收入变动则是要盯住我国新能源汽车行业的整体走势,短期内可能存在一定的不确定性。

但由于亿利达和浙商资产在经营层面相对独立,因此亿利达的情况只是从报表层面对浙商资产产生影响,实际在分析浙商资产作为一家AMC的真实业务情况时,一定程度上可弱化亿利达。

2.3 其他业务:

公司其他业务主要包括房地产销售、商品销售及商业保理等,整体规模很小且呈退出态势,2014年以来无新开工房地产项目,2017年底转出商品销售业务。

03 资产端

将公司资产拆分来看,收购的不良债权包(61.40%)、债权类投资(14.80%)、现金类资产(6.25%)及亿利达(6.15%)构成了资产的主体部分,与公司主营业务情况相对应。

前文已提到,公司所持有的不良债权包整体质量较好,抵质押物多为浙江省内及省外二三线城市房地产,19年末相关抵质押物评估价值对资产包账面价值覆盖率≥110%。虽然不良资产包的处置期限普遍相对较长,但从前期累计现金回收率来看(19年末为78.76%),整体处置效率较高,清收期限基本能保证在3年内。因此目前来看,核心部分的资产质量和相对周转效率有一定保障。

值得注意的是近年来可供出售金融资产的快速增长。2017-2020年,公司可供出售金融资产由5.59亿元飙升至101.79亿元,年均复合增长率达163.09%,其中债权类投资占比88.22%,主要为公司设立的有限合伙企业和认购的不良债权基金份额,公司以有限合伙的形式参与困难企业的重整重组,通过共益债为企业纾困或参与上市公司债转股;权益类投资占比11.78%,主要为公司通过参股基金的形式来持有的房企股权。因此,记在可供出售金融资产科目下的债权及股权类投资,其本质也是不良资产处置所形成的相关资产。目前已知尚存续的可供出售金融资产项目有嘉熠信(天津)管理咨询合伙企业(有限合伙)(余额10亿元)、诸暨萧政商管合伙企业(有限合伙)(余额6.11亿元)、杭州金度投资管理合伙企业(有限合伙)(余额3.3亿元)等。

04 负债端

4.1 有息债务:规模飙升,结构好转

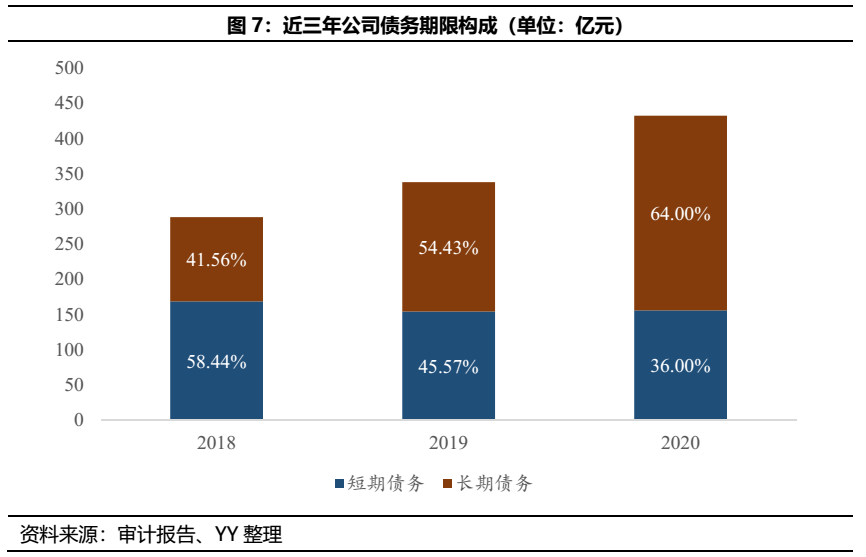

纵向来看,受公司不良资产业务规模扩张较快影响,公司债务增速也较快,至2020年末有息债务规模达432.46亿元。不过新增部分主要为长期债务,从期限结构来看是相对好转的趋势,短期债务占比不断下降,2020年末为36%。

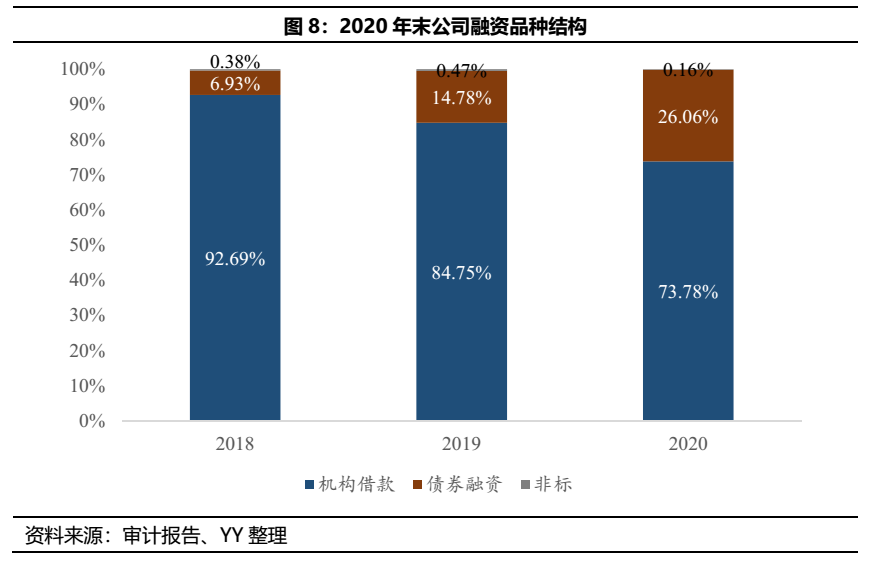

从债务品种来看,银行借款仍然是公司最主要的融资来源,近年来债券融资占比有所提高,非标融资规模很小,整体融资结构较健康。

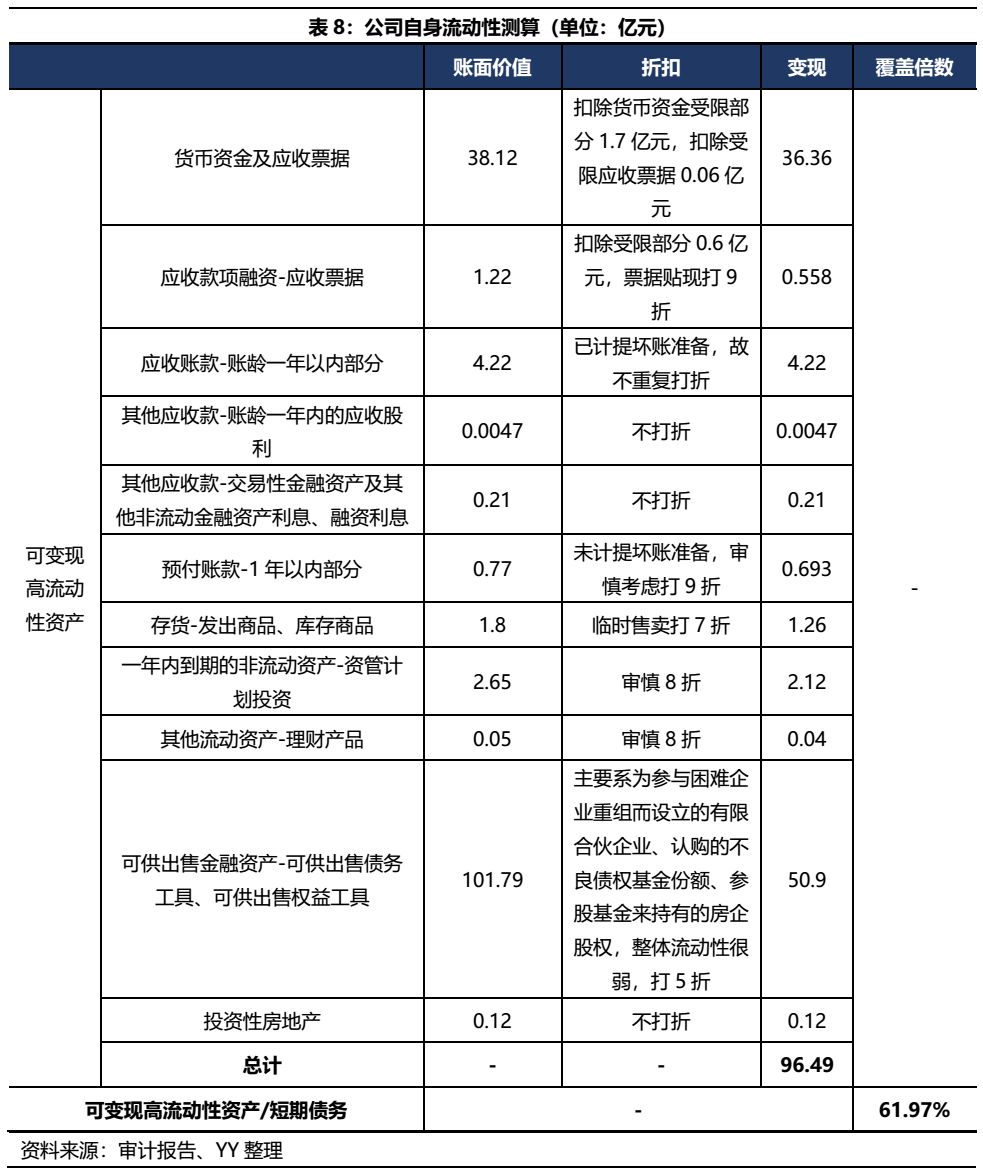

4.2 流动性测试:资产负债期限匹配度偏弱,有赖外部流动性支持

资产端分析时已指出,由于公司资产大量形成于处置周期偏长的不良债权业务,自身流动性相对匮乏。我们通过测算公司高流动性资产合理变现价值对短期债务的覆盖倍数来衡量公司流动性缺口。

据测算结果,极限变现的情况下,公司自身流动性对短期债务的覆盖程度仅有61.97%,尚存在59.21亿元资金缺口有待备用流动性即再融资的补足。

从银行授信来看,截至20年末公司获得银行授信共计464.54亿元,剩余额度164.10亿元;从现金流量表视角来看,2018-2020年,公司借款收到的现金分别为158.96亿元、256.64亿元、351.18亿元,资金融入规模巨大,一定程度上也反映出平稳运营、无明显负面的浙商资产较强的债务续作能力。

据此,虽然公司自身流动性相对于债务而言有所不足,但其获取外部融资能力较强,维系债务滚续的压力尚在承受范围内。

05 总结

三重经营护城河,债务滚续压力可控

业务层面,浙商资产对于金融不良主业聚焦性很强,成立初期可能更多依赖牌照赚钱,但在外部监管压力和内部进取的两方面推力作用下,已经转型为更多依赖专业能力来赚专业的钱,同时浙江省活跃的经济也提供了丰富的业务来源,浙商资产拥有牌照、能力和区域三重护城河。旗下上市公司亿利达与浙商资产本部经营相对独立,两大板块中风机业务在行业内具备优势地位,经营平稳,新能源车载电池业务受行业及政策变动而存在一定波动,不排除会通过商誉减值拖累浙商资产整体利润水平的可能。

财务层面,公司资产结构中主体部分是收购的不良资产包及处置过程中所形成的债务和权益类资产,受益于资产包较高质量的抵质押物,资产安全性较好,但整体流动性不佳,对高额债务的覆盖有赖外部流动性的补足。但从历史(过去几年间融入资金规模巨大)和现实(经营稳健,无明显负面)两个维度来看,均可以认为浙商资产具备较强的外部融资能力,基本面不出现剧变的情况下债务滚续压力尚可承受。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!