YY评级

YY评级 作者:rating狗

来源:YY评级(ID:YYRating)

摘要

从上市公司中泰化学层面来看,资产较为清晰,但也存在有息债务规模较大,有息债务率和杠杆率均偏高的问题,但是回溯下历史盈利和资产形成过程,公司短期再融资暂不构成旁氏逻辑,有一定的经营持续能力。

而从中泰集团层面来看,公司的债务负担重,债务规模逼近900亿,有息债务652亿,杠杆率高达79%。公司大额举债后,有进行精细化工、石油化工等有益的业务开拓,但并未形成新的利润增长点,所以该部分资产质量尚无法做出明确判断。而公司又投资了大量垃圾二级子公司,拖累资产质量。

简言之,集团的核心资产在中泰化学(利润贡献超90%,但是资产占比远低于这个比例),但是集团为了发展又债务驱动投了很多其他企业,但是并未形成新的利润增长点,且单纯站在母公司的视角来看,公司核心盈利资产占比过低,持续亏损,而拖累性资产持续攀升,债务率高企,未来中泰集团的再融资逻辑将受到市场的持续挑战。

那么从收益-风险平衡的视角来看,应该让经营实体(真正产生现金流的)承担自身融资,去中心化,防止杂糅导致进一步资产臃肿、债务高企,而出现披露不明的事情,豫能化和永煤已经是前车之鉴:此外母弱子强,也未必是子公司的福音,永煤先行违约(资金大额被豫能化占用)反应了公司治理上欠缺一定的监督,而债权的保守属性意味着投资抉择较为艰难(信任度会继续降低),风险的高度敏感性叠加此类型国企(每个省可能都有那么1-2个)的自身投融资体系和经营瑕疵,放大了国企改革的难度。

但是我们不应低估改革的决心,像历史有自身的韵脚一样,投资人也在用自己的脚投票。

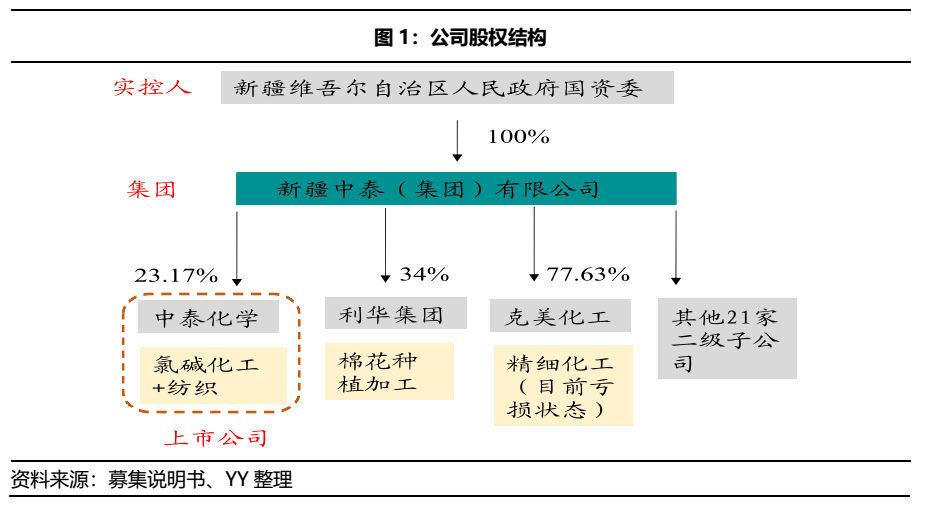

一、股权结构:国有独资出生,外部扶持较强

新疆中泰化学股份有限公司(简称“中泰化学”或“公司”)前身是始建于1958年的新疆烧碱厂,2001年12月完成股份制改造,设立中泰化学,2006年在深交所上市而后,为了发展新疆地方化工事业,2012年7月,自治区人民政府在中泰化学的基础上设立新疆中泰(集团)有限责任公司(简称“中泰集团”或“公司”),并将新疆投资发展集团所持的中泰化学16.72%股权无偿划转至集团旗下。

从股权结构来看,中泰集团是由新疆人民政府出资、国资委全资控股的国有独资公司,是新疆资产和收入规模最大的国有企业,在税收、补助、获取资源等多方面都能得到政府的大力支持,国资委多次将新疆新冶能化、环鹏公司等相关化工企业无偿划入集团。

二、经营情况:盈利能力偏弱

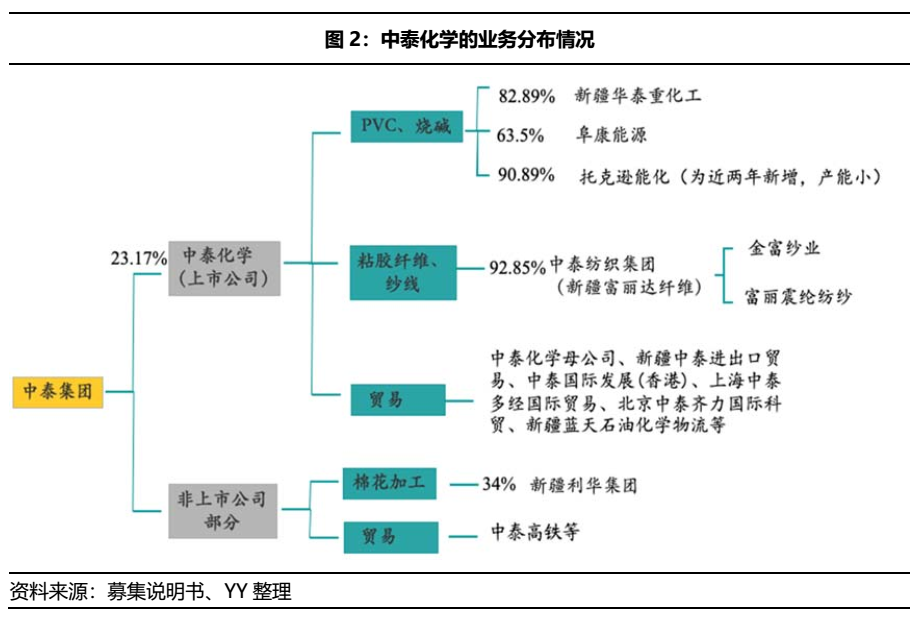

中泰集团由氯碱起家,成立之初产品单一,为烧碱、PVC,目前已拓展为氯碱化工、纺织、贸易三大业务板块,PVC、烧碱、粘胶纤维、纱线四大主营产品,并拥有热电、电石、供应链管理、国际贸易等配套循环经济体系,业务较为多样。

其中,上市公司(中泰化学)业务较为核心,四大主营产品均由中泰化学负责,是集团的核心利润来源,而非上市公司部分的主要业务为贸易和棉花加工,利润较为微薄。

2.1 氯碱化工板块:烧碱价格下行,PVC波动放大

中泰化学是氯碱龙头,整条产业链已经基本打通,产业链匹配程度也较好,成本控制较好,但是PVC、烧碱均为曾经的过剩品种,且价格周期较强,导致公司的盈利波动较大。

2.1.1 氯碱业务一体化程度较高

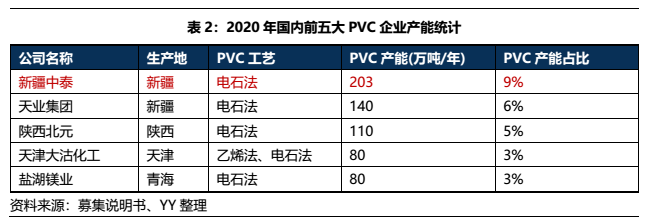

中泰化学是国内最大的PVC生产商,也是国内大型的烧碱生产商,拥有203吨PVC产能,占国内产能的9%左右,规模优势较为明显,将持续受益于落后小产能的出清。

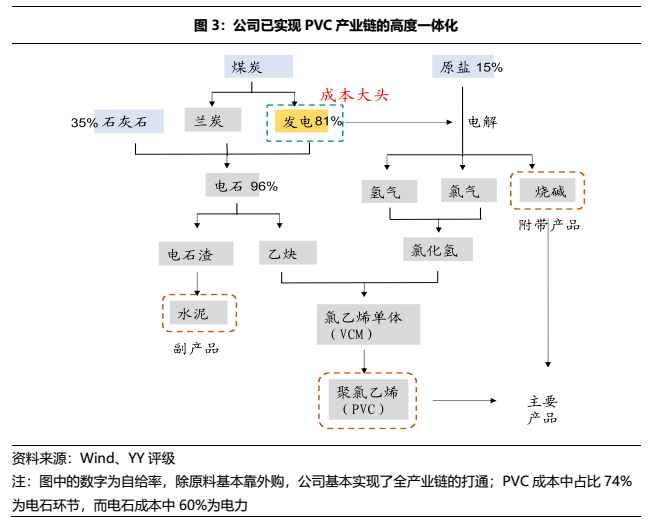

公司产业链的一体化程度较高。中泰化学还依托新疆丰富的煤炭、原盐、石灰石等资源,已经建成了盐、煤—电—氯碱产品—氯碱产品深加工为一体的产业链,实现了81%的电力自给率和96%的电石自给率,完成了关键环节的成本把控,并且实现了除原料外的氯碱化工环节的全线贯通,相对于外购电石的PVC企业而言,具有较大的成本优势。

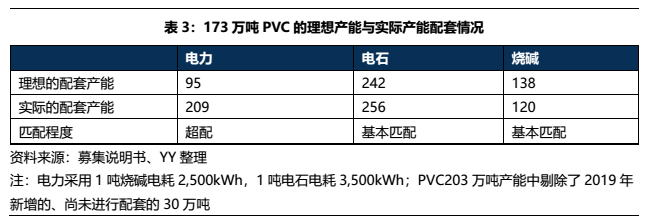

此外,公司产业链的配套程度尚可,依照氯碱平衡指标来看,除电力是超配外,电石和烧碱产能与原有的173万吨PVC产能基本匹配,这能够更好地减少资源浪费,节约成本。

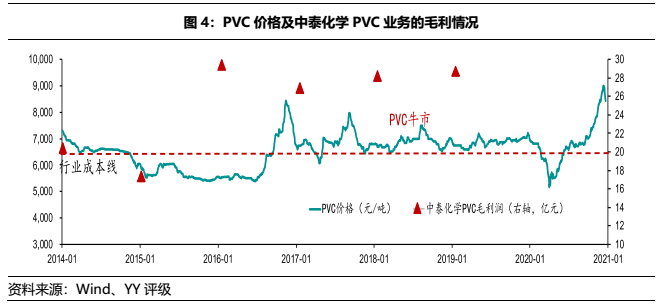

2.1.2 PVC:17-19年利润稳定,20年上半年利润跳水

2017-2019年受供给侧改革、环保政策常态化、化工安全事故带来的严格管控、下游地产复苏等因素影响,PVC价格高位运行,所以公司PVC的盈利较为稳定,分别实现毛利润26.5亿、27.8亿、28.4亿。

2020年上半年受疫情影响,下游需求停滞,加之国际油价大跌,使PVC价格跳水,公司上半年PVC毛利仅有5.47亿,下滑非常严重,6月初PVC价格才逐步回升,下半年盈利应该会有所好转。

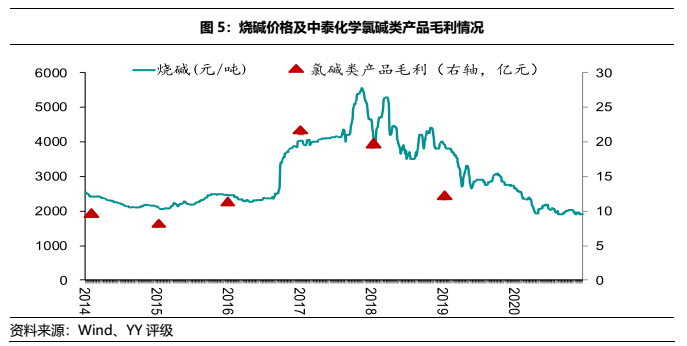

2.1.3 烧碱:18年来价格步入下行期

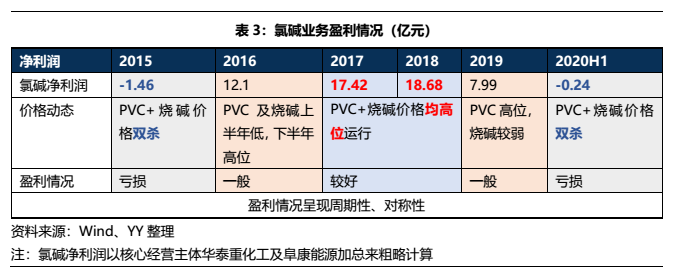

由于供过于求,18年下半年以来烧碱价格持续走低,吨单价从17年的5400元高位跌至2020年末的1900元,所以19年公司氯碱类产品的毛利大幅减少,拖累公司利润,17-20Q1年分别为20.8亿、18.5亿、10.3亿、1.67亿。

由于氯碱企业装置开工较高,库存相对较高,加之下游需求疲软,烧碱市场利空聚集,利好支撑有限,预计烧碱价格可能弱势运行,继续拖累盈利。

2.1.4 氯碱业务盈利情况总结

总体来看,公司的产能较大、氯碱化工一体化程度较高,有一定成本优势,但盈利与否主要由行业景气度决定。2015和2020上半年都是PVC和烧碱价格双杀行情,导致该业务处于亏损状态;而2017-2018年PVC及烧碱价格均高位运行,该业务盈利较好;2016和2019年处于局部行情较好,所以盈利情况一般。由于化工品价格的周期性,公司的盈利出现盈亏交替现象,稳定性欠佳,总体而言盈利能力不强。

2.2纺织业务:高度依靠补贴

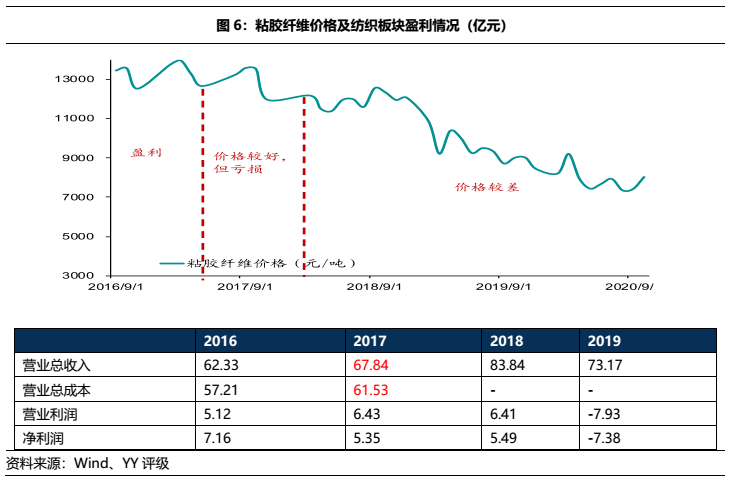

中泰化学已经打通了完整的“浆粕—粘胶纤维—纺纱”产业链,目前公司拥有73万吨粘胶短纤和270万锭纺纱能力,产能在行业内排名第三,规模尚可。

但纺织业务高度依靠补贴。16-17年粘胶短纤价格高,景气度较好,短胶纤维价格价格基本在12000以上,但只有16年是盈利的,17年营业收入是无法覆盖营业成本的。行业景气较好尚无法覆盖营业成本,据此推测该业务基本是无法盈利的,长期应该是亏损居多,净利率为正大概率是从补贴等其他收入实现的,该板块收到政府的运输等补贴及优惠较多,但具体详细未披露,所以无法详细测算。不过此前,新疆有出台针对纺织等运费优惠政策,幅度较大,持续对外地的纺织行业也构成冲击。

2.3上市子公司盈利能力如何?

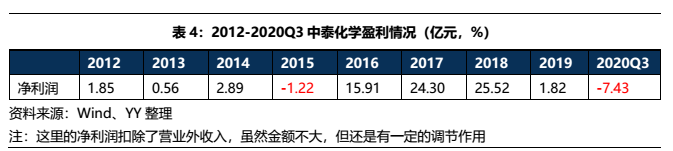

对于上市公司而言,虽然为氯碱化工和粘胶纤维龙头,但是盈利能力偏弱。化工板块的PVC和烧碱均为过剩品种,竞争力不强,且价格具有强周期性,导致氯碱化工业务盈亏交替,盈利能力不强;而纺织业务则更为倾向于当地就业等诉求,预计基本无法实现自身盈利,依靠政府补贴等方式扭亏;所以综合来看上市公司盈利能力偏弱,利润比较薄,但基本还是可以维持平衡的,拉长时间线就可以验证这一观点,上市公司具备较强的经营实体能力,行业层面的扰动是利润波动最大原因。

因为这里没有明细,我们可以预计纺织板块和烧碱大幅亏损,而PVC价格上半年因为疫情快速下探,半年度后才逐步抬升,因而可能也存在小幅亏损,直接导致2020前三季度的净利润亏损7.43亿元,但是PVC来看,公司仍具备一定竞争力,而纺织和烧碱则持续偏弱。

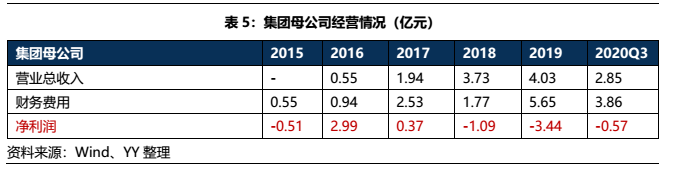

2.4集团母公司盈利能力如何?

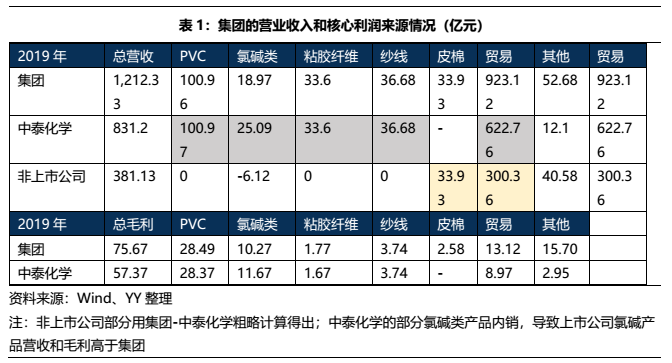

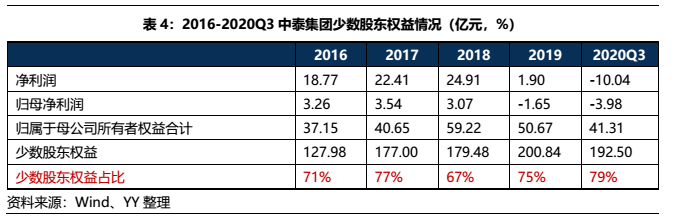

从集团母公司来看,90%依赖中泰化学。首先母公司并没有实质性的业务,所以无法自己创造利润来源。其次,母公司对集团核心利润来源的把控极弱,集团90%左右的核心利润都源于中泰化学,而母公司对中泰化学的持股仅为23.17%,导致少数股东损益侵蚀归母净利润问题较为严重,合并口径20来亿的净利润,归母净利润仅剩3亿左右,并且从少数股东权益占比来看,少数股东对归母净利润的侵蚀还有加大态势。

此外,母公司承担着集团较多的融资压力,导致财务费用高企,进一步加重了经营负担,近十年来基本都是处于持续亏损状态。

三、财务结构:债台高筑,资产质量却不高

3.1集团层面:高举债,却未形成有效资产

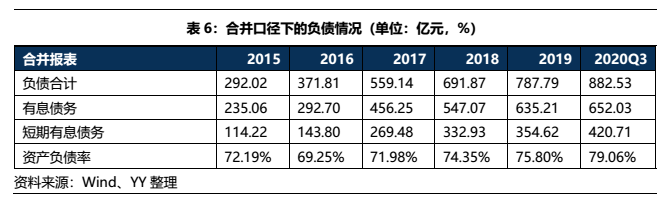

从财务层面来看,整个集团的债务规模较大,杠杆率极高。截至2020Q3公司的总债务规模已达883亿,有息债务652亿,短期有息债务为421亿,杠杆率已经高达79%,债务压力已经非常大,而18年公司又发行了20亿的永续债,加上永续债后,公司的杠杆率已经高达80%,杠杆率再提升的空间已经不大。

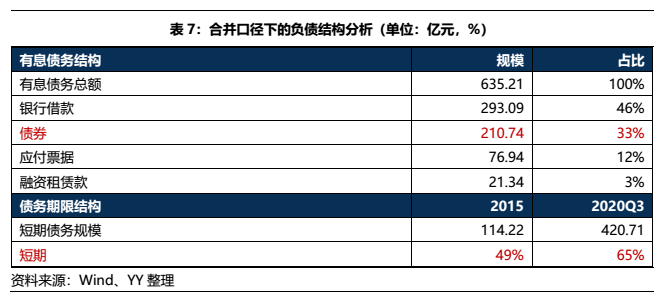

并且,公司的债务短期化明显,且债券占比较高,偿债压力大。有息负债中短债有421亿,短债占比从15年的49%飙升至20年Q3末的65%,债务期限结构恶化严重;从品种结构来看,债券占了30%以上,规模将近211亿,规模较大,债务负担较重。

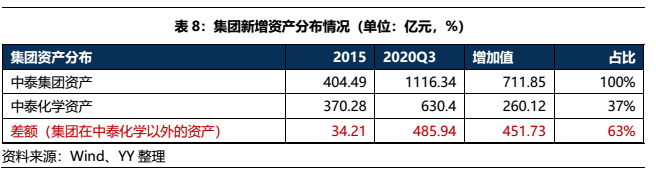

2015-2020Q3公司的总负债增长了591亿,都去了哪里?

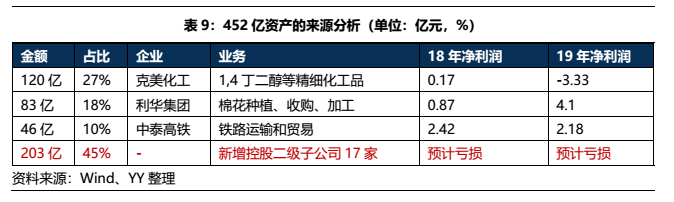

从资产端来看,公司新增了712亿的资产,但是只有260亿是出自核心子公司中泰化学,有452亿新增资产来源于其他子公司(再回溯下前面90%的利润是来自于中泰化学),但是目前看来这些子公司所占据的资产规模庞大,却没有带来明显的利润增量,那么这些资产到底是什么?

中泰化学体外的452亿资产中,有55%是来源较为明确的,但该部分资产质量尚无法做出明确判断,分别是120亿的克美化工、83亿的利华集团、46亿的中泰高铁。这三个子公司分别经营精细化工、棉花种植、铁路运输,虽然三家公司的业务看起来有利于公司业务的拓展,并且三个公司的总利润也是盈利的,但是目前盈利较小,尚未形成新的利润增长点,所以资产质量尚无法做出明确判断。此外,这三家公司18和19年实现的净利润在合并报表后,消失得无影无踪,是关联交易抵消?还是被亏损的二级子公司吞噬了?暂时无法从报表中得到明确答案。

其余45%未披露明细,这部分资产大概率是来源于新增的二级子公司,公司的控股二级子从2016年的7家,增至2019的24家,增加了17家,子公司的业务非常繁杂,有许多与主业相关度不高的业务,如物业管理、人力资源管理咨询、农作物销售等,这些业务无法服务于主业,也没有带来显著的利润增量,甚至可能吞噬了利华集团等盈利子公司带来的利润,这部分资产质量堪忧。

总体而言,公司大规模举债后,确实有进行石油化工、精细化工、物流等相关业务的拓展,目前公司年产120万吨的PTA产能、1,4丁二醇等精细化工等业务有一定看点,但是尚未形成确定的利润增长点,而且集团体系过于庞杂,子公司数量过多,质量鱼龙混杂,难以确保新增的利润增长不被其吞噬,所以目前来看集团的资产质量并不高,是虚胖的。

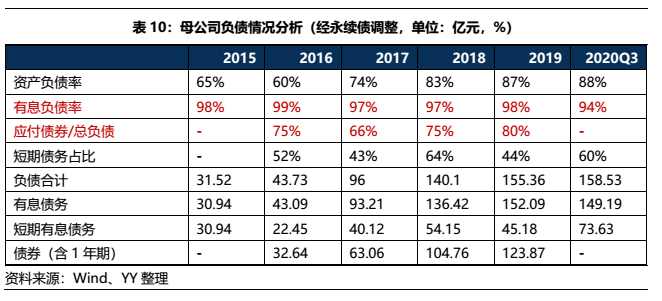

3.2母公司层面:杠杆率极高,投资混乱

再看母公司层面,虽然有息规模不算太大,但杠杆率和有息负债率极高。公司有息债务规模为152亿,不算太大,但母公司的资产负债率已经高达88%,有息负债更是高达94%,继续举债的空间狭小。

从债务结构来看,公司对债券融资的依赖度极高。2019年债券在有息债务中占比高达80%,给偿债带来很大的压力。

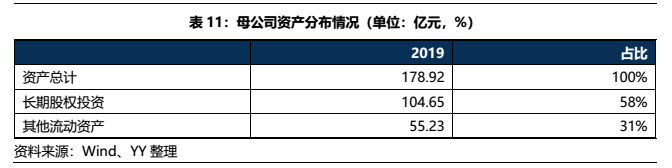

而从资产端来看,质量较差。母公司的资产58%为长期股权投资、31%为其他流动资产。母公司对38家公司进行了长期股权投资,投资超过20亿的仅有中泰化学和克美化工2家,其余均为小额、分散化的股权投资,业务非常庞杂,包括农业投资、旅游开发、产业基金等;其他流动资产则是给22家子公司的借款,分布也是同样分散且杂乱,总体质量较差。

由此看来,母公司将融资的钱分散化地匀给了良莠不齐的各路子公司,但从这些子公司带来的投资收益微小,母公司已经连续亏损多年,目前陷入债台高筑,却没有收入还债的窘境,合并报表掩盖了这个问题。

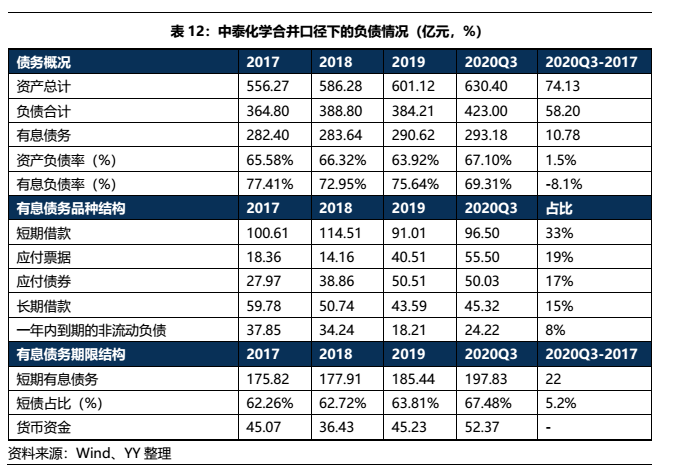

3.3上市公司层面:资产相对优质,但债务压力较大

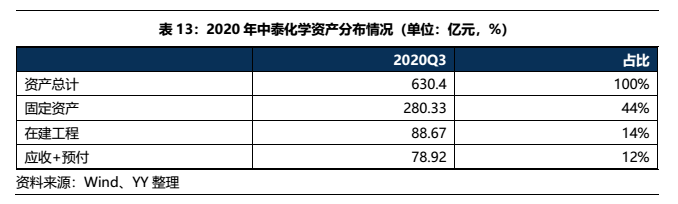

从上市公司层面来看,有息债务规模较大,有息债务率和杠杆率均偏高。截至2020Q3公司的有息债务规模为293亿,规模偏大,且资产负债率常年维持在65%以上、有息负债率多在70%以上,均处于较高水平。

公司短期债务占比过高,账面资金较小,偿债压力较大。公司有息负债中,短债有198亿,短债占比一直维持在62%以上,债务期限不太合理,截止2020Q3末公司账面上资金只有52亿,对短债的覆盖极低,偿债压力较大;从品种结构倒是较为合理,对债券的依赖度不算太高。

从资产端来看,总体较为明晰。上市公司的资产主要是固定资产和在建工程为主,在建工程主要为托克逊能化高性能树脂产业园、20万吨/年粘胶纤维、天雨500万吨/年煤分质清洁高效综合利用项目,均与主业相关性较高。

所以,从上市公司层面来看,资产较为清晰,但也存在有息债务规模较大,有息债务率和杠杆率均偏高的问题,但是回溯下盈利和资产形成,公司短期再融资暂不构成旁氏,有一定的经营持续能力。

而从中泰集团层面来看,公司的债务负担重,债务规模逼近900亿,有息债务652亿,杠杆率高达79%。公司大额举债后,有进行精细化工、石油化工等有益的业务开拓,但并未形成新的利润增长点,所以该部分资产质量尚无法做出明确判断。而公司又投资了大量垃圾二级子公司,拖累资产质量。

简言之,集团的核心资产在中泰化学,但是集团为了发展又债务驱动投了很多其他企业,但是并未形成新的利润增长点,且单纯站在母公司的视角来看,公司核心盈利资产占比过低,持续亏损,而拖累性资产持续攀升,债务率高企,未来中泰集团的再融资逻辑将受到市场的持续挑战。

那么从收益-风险平衡的视角来看,应该让经营实体承担自身融资,去中心化,防止杂糅导致进一步资产臃肿、债务高企,而出现披露不明的事情,豫能化和永煤已经是前车之鉴。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!