地产三哥

地产三哥

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:地产三哥

来源:地产三哥(ID:dichansange)

房地产企业账面上都趴着大量的现金。

一般情况下,利息收入与现金比例之间高的,说明资金宽松;反之,则说明资金相对较紧、使用效率高。

三哥尝试从银行存款利息收入的角度去观察:谁是资金宽松的理财高手,谁是资金使用效率高的周转高手。

一、银行活期存款的可比指标:0.35%

人民银行活期存款利率:0.35%。

就是说,只要你的账户日均余额100万,不接受和执行任何理财建议的情况下,一年下来利息收入3500元。

所以,有些上市公司为了报表好看,会在期末的存款余额上做文章,期末银行存款余额弄得比较高。这样的话,指标会好看一些。但是,如果以0.35%这个指标拿来比一下,就会看得出来端倪。

一般情况下,房企财报中的利息收入来自两部分:

一部分是来自银行存款的利息收入;一部分上来自关联方或者其他第三方的利息收入。这就会让我们在计算利息收入的时候,容易陷入误区。

所以,我们的计算标准是:只考虑货币资金带来的银行存款利息收入,对关联方或者第三方的借款利息收入一概排除在外。

比如,远洋集团:

2019年的利息收入是24.34亿元,如果对应的期初期末现金平均余额,年化存款利率6.2%,而同期其融资利率为5.50%,显然拢在一起计算是不对的。

为什么?因为远洋集团的利息收入中包括22.04亿元的对外委托贷款产生的利息收入,除此之外,其同期银行存款利息收入2.3亿元,以此推算,年化的银行存款利率是0.60%。

再比如,万科企业:

万科披露的信息比较全面,我们能看得更清楚。

万科利息收入16.05亿元,来自关联方的利息收支冲抵之后收入3.78亿元,那么银行存款的利息收入就是12.27亿元,银行存款年化利率约为1.36%。

远洋凭借其融资成本低的优势,可以选择多渠道的合作开发,对关联方和第三方进行委托贷款,也是开发、理财两不误。

万科披露的比较详细的数据,以上述方法计算:万科2019年度存款综合利率也是1.36%。

人民银行的0.35%的活期存款利率是第一个标杆;万科企业1.36%的货币资金的存款利率是第二个标杆。

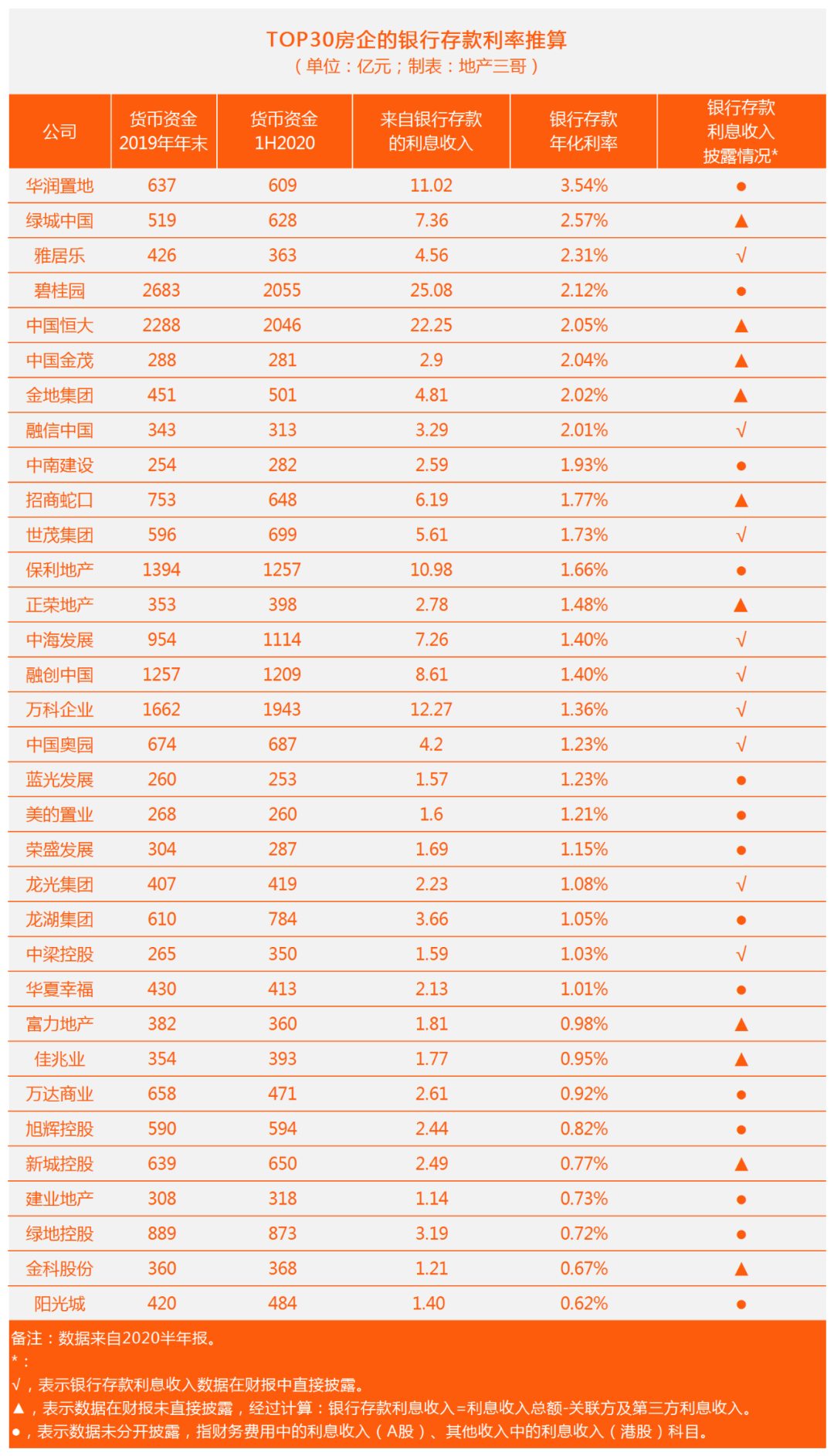

二、TOP30房企的银行存款年化利率

特别说明:

▲:表示银行存款利息收入数据在财报未直接披露,经过下列公式计算:银行存款利息收入=利息收入总额-关联方及第三方利息收入。

●,表示数据未分开披露,指财务费用中的利息收入(A股)、其他收入中的利息收入(港股)科目。

数据难免错漏,只作为参考,不建议作为任何投资决策依据。

三、房企银行存款利率高低的分析

一般的,银行存款的利率越高,可能结构化存款或者定期存款的比例就高一些,侧面反映的就是资金相对宽裕。

当然不能排除抵押性、保证金性质的存款比例较高从而导致的存款利率偏高:开具商票之类需要保证金存款,建设之类需要在监管部门缴纳建筑保证金,这些存款的利率也相对较高。

银行存款利率越低,资金周转越快,使用效率越高,侧面反映的是资金可能相对较紧。

所以这个指标需要和现金短债比、借贷情况等指标结合起来看,此处不展开,本文就事论事。

1、国企的优势还是比较明显:

华润置地没有分开披露银行存款和对外借款的利息收入,但华润有自己的华润银行,存款按现行存款利率“介乎年利率0.30%至4.26%之间”。

华润置地的利息收入中间应该有一部分是对关联方的贷款利息收入,因为没有详细披露,我们就算了总账,从对外贷款收取利息的角度,华润还赶不上下面几家国企背景的房企:

中国金茂:利息收入14.66亿元,来自关联方的利息收入11.76亿元,存款利息2.9亿元。

金地集团:利息收入15.92亿元,来自关联方的利息收入11.11亿元,存款利息4.81亿元。

绿城中国:利息收入13.0亿元。来自关联方的利息收入5.64亿元。

条条大路通罗马,央企国企就生在罗马。

此外,民企龙光地产也很宽裕,对关联方的利息收入6亿多。

2、适中的银行存款利率区间:

融创、中海、万科、奥园都直接披露了银行存款利息收入,年化的存款利率区间在1.2%-1.4%。

3、能够活下来的闽系房企都手握重金:

世茂是老牌劲旅,资金充裕,存款年化利率1.73%。

融信、正荣两兄弟相对宽裕,融信的年化存款利率2.01%,正荣1.48%。

融信有三分之一的现金(109亿元/313亿元)是定期存款,定期存款的“加权平均實際年利率為3.61%”。融信对于资金链是真谨慎。

4、阳光城的资金使用效率是真高。

阳光城的银行存款利率最低,说明资金有点儿紧。反过来看,也可以说阳光城是财技专家、效率能手、运营高手。

一家之言,不作为任何投资参考。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“地产三哥”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: TOP30房企的银行存款利率