金融二叉树

金融二叉树 作者:金融二叉树

来源:金融二叉树(ID:jinrongerchashu)

信贷资产证券化优先级的投资者绝大多数为银行,虽然公募基金投资比例有提升,但资金占比仍远低于银行资金。对于一些风险偏好比较高的机构投资者亦或是私募基金产品来说,信贷资产证券化的次级比优先级更具有吸引力,可能一些小伙伴看见“不良”“次级”两个词就发憷,尤其是加在一起,那得是多高的风险啊!其实次级投对了就会觉得真香!

那么不良资产信贷ABS次级该怎么投资呢?

下面我们就来看看投资信贷资产支持证券次级的关注要点。

目录:

一、什么是不良资产?

1、贷款五级分类

2、不良贷款主要种类

二、不良资产ABS与正常信贷资ABS的区别

三、什么是信贷资产证券化次级

1、信贷资产证券化交易结构

2、交易结构中“角色”

四、不良资产ABS次级投资的关注要点

1、基础资产整体质量。

2、入池资产情况

3、基础资产预计回收情况

4、底层贷款风险暴露程度

5、是否存在超额利差

6、是否为静态池

7、是否设置流动性储备账户

8、贷款服务机构

9、优先级证券的发行利率

一、什么是不良资产?

不良资产信贷ABS的基础资产主要指的是银行的不良资产,主要由不良贷款构成。1998年以前,中国商业银行的贷款分类办法基本上是沿袭财政部1993年颁布的《金融保险企业财务制度》将贷款划分为正常、逾期、呆滞、呆账四种类型,后三种合称为不良贷款,简称“一逾两呆”。之后《中国人民银行关于全面推行贷款5级分类工作的通知》和《贷款分类指导原则》,商业银行应依据借款人的实际还款能力对贷款质量进行五级分类,即按风险程度将贷款划分为五类:正常、关注、次级、可疑、损失,后三种为不良贷款。

01.

贷款五级分类

(1)正常:借款人能够履行合同,没有足够理由怀疑贷款本息不能按时足额偿还。

(2)关注:尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响的因素。

(3)次级:借款人的还款能力出现明显问题,完全依靠其正常营业收入无法足额偿还贷款本息,即使执行担保,也可能会造成一定损失。

(4)可疑:借款人无法足额偿还贷款本息,即使执行担保,也肯定要造成较大损失。

(5)损失:在采取所有可能的措施或一切必要的法律程序之后,本息仍然无法收回,或只能收回极少部分。

后三类(次级、可以、损失)合称为不良贷款。

02.

不良贷款主要种类

根据贷款信用程度划分主要分为,担保贷款(又分为保证贷款、抵押贷款和质押贷款保证贷款,指按规定的保证方式以第三人承诺在借款人不能偿还贷款时,按约定承担一般保证责任或者连带责任而发放的贷款。抵押贷款,指按规定的抵押方式以借款人或第三人的财产作为抵押物发放的贷款。质押贷款,指按规定的质押方式以借款人或第三人的动产或权利作为质物发放的贷款。)、信用贷款(以借款人的信誉发放的贷款)、票据贴现(以购买借款人未到期商业票据的方式发放的贷款)。

二、不良资产ABS与正常信贷资ABS的区别

对于投资来说是不是不良资产ABS比正常信贷资产ABS风险要高的多?其实不尽然,虽然不良资产ABS底层是不良贷款,风险等级高,但是不良资产ABS的产品设计及交易管理方面要求更加严格,综合考虑各方面因素,两者投资的安全性本质上没有太大的区别。

不良资产ABS和普通信贷ABS最主要的区别就是基础资产的性质和现金流的回收。

1、不良信贷ABS底层资产是不良贷款,基础资产的性质决定了现金流的回收更依赖于催收或是抵押物的处置,而非正常经营所产生的现金流;

2、基础资产的性质和现金流也使得不良资产ABS对产品结构设计要求更高。

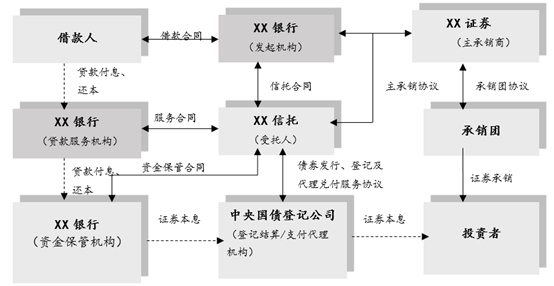

三、什么是信贷资产证券化次级

01.

信贷资产证券化交易结构

这里的SPV是信托计划,所产生的信托受益权分为优先级信托受益权和次级信托受益权,“次级信托受益权”指“次级档资产支持证券”所代表的来自于“信托”分配的劣后于“优先档信托受益权”的权益。“资产支持证券持有人”享有与其持有“资产支持证券”类别和数额相对应的“信托受益权”份额。“资产支持证券”是其持有人享有本“信托”的相应“信托受益权”及承担相应义务的依据。受益人获取信托利益的方式为通过依据本信托合同行使信托受益权。信托利益的形式为受益人根据每一份“资产支持证券”的收益所取得的特定付款。

02.

交易结构中“角色”

从次级的释义中我们也可以看出,次级在交易结构中主要是作为内部增信的措施之一:从“资产池”回收的资金将会按照事先约定的现金流支付顺序支付,排序在现金流支付顺序最后面的证券将承担最初的损失。所以在现金流支付顺序中,排名在后的证券就向高级别的证券提供了信用增级,具体来说:次级档资产支持证券为优先资产支持证券提供了信用增级。

四、不良资产ABS次级投资的关注要点

01.

基础资产整体质量

对于正常的信贷资产主要关注,基础资产整体信用等级、占比较大的借款人风险、区域行业集中度等。

有同学可能会问,次级是没有评级的为什么要关注基础资产整体信用呢?

次级的收益是劣后于优先级分配的,优先级的评级一定程度上决定了次级的风险;另一方面关注基础资产整体信用等级不仅是关注优先级信用评级,而是对整个入池资产的信用情况进行关注。例如:信贷资产质量(5级分类中的哪一级)、借款人信用等级分布、借款人的加权平均信用等级、入池贷款信用等级等。

除此之外还应关注加权平均贷款合同期限、组合资产加权平均到期期限、入池贷款加权平均回收率、前5大借款人集中度等指标。

对于底层资产集中度较高的项目来说,应着重关注借款人信用评级及历史偿付记录。

02.

入池资产情况

(1)集中度低

不良资产现金流主要来源于催收或是抵押物处置,尤其是对于入池资产全部为信用类不良贷款的(例如信用卡),无保证担保或抵质押物担保等增信方式,贷款回收过程中只能依靠对借款人催收的回款支付证券本息费及相关费用,回收率和回收时间存在不确定性。这时就要求底层资产一定要分散。

(2)借款人年龄段回收率水平

一般来说30-40年龄段的回收率水平较高。

03.

基础资产预计回收情况

在评级报告中,评级机构会给出预计回收率的值和预计回收金额,通常预计回收金额是发行总金额的1.3倍以上(具体的以实际发行为准)。

那可能有同学要问了,什么样的预计回收率期间是合适的呢?预期回收率本身是没有大小好坏之分的,预计回收率是根据资产池逾期期限、成为不良时未偿本金余额、借款人年龄、获得的授信额度、年收入、地区等因素进行测算的,通常评级机构会根据催收政策的变化会对贷款的实际回收情况造成的影响,受未来宏观经济环境等不确定因素的影响,以及贷款的实际回收率和回收时间均存在一定的不确定性,对预计回收进行调整。

如果觉得还想要更清楚的看到预计回收是怎样测算的,可以向承销商要一份现金流回收预测表,根据测算表也可以大体算出次级收益率区间。

04.

底层贷款风险暴露程度

要综合考虑底层贷款的账龄和贷款剩余期限,如果贷款的账龄越长且剩余期限越短,其风险暴露的程度越低,资产池损失的可能性也就越低。

05.

是否存在超额利差

对于一般资产证券化项目,证券能够通过较高的资产池收益与较低的证券利息累计超额利差进而形成超额抵押,对证券剩余本金提供进一步的兑付保障。如果封包期构成的初始超额利差及存续期超额利差形成的超额抵押越高,相应次级档证券损失的风险也越小。

但不良资产证券化项目的基础资产类型为次级、可疑或损失类,贷款不能正常还本付息,因此无法通过超额利差,而是主要依靠不良贷款不断产生的罚息、罚费不断积累进而形成超额抵押。

06.

是否为静态池

如果入池资产组合为静态组合,那么就没有回收款持续购买新信贷资产的资产置换风险。

07.

是否设置流动性储备账户

流动性储备账户的设置,是为了能够一定程度上缓释优先档资产支持证券利息兑付面临的流动性风险。从而一定程度上缓释了次级的风险。

08.

贷款服务机构

一般发起机构同时也是贷款服务机构,对于不良资产ABS贷款服务机构尤为重要,需要借助其管理经验和处置能力,一般情况下贷款服务机构的催收政策与静态池中不良资产的催收方式保持一致的,所以对发起机构的选择也是尤为重要的,要选择管理经验和处置能力都相对较好的发起机构。

贷款服务机构报酬按一定比例的前后顺序支付参与通常对贷款服务机构有一定的尽职约束作用。此外如果贷款服务机构持有较高比例的次级档证券,则其有较强的动力参与贷款的贷后管理工作。

对于不良贷款信贷资产支持证券来说,如果贷款服务机构参与后端催收超额收益分成,则更有助于贷款催收工作。

09.

优先级证券的发行利率

如果优先级的发行利率越低,则现金流支出成本越低,也能更多的吸收资产整体的违约损失,次级档证券的收益则越大。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“金融二叉树”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!