克而瑞地产研究

克而瑞地产研究

前言:2021年5月,全国房地产市场整体运行平稳。市场层面,29个重点监测城市商品住宅成交面积环比微降3%,同比增长10%。其中,一线城市受制于供应低迷,成交连续两月回落,25个二、三线城市市场整体走稳。企业层面,TOP100房企5月单月业绩规模环比增长8%,同比增速继续放缓,较上月降低14.2个百分点至17.8%。

预计随着6月房企全力冲刺年中业绩、供货力度回升,届时成交有望实现较大比例增长。而未来各区域、各城市市场的分化将会持续,杭州、重庆这类热点城市市场热度难降,成交或将持续高位运行。合肥、徐州等热点城市在政策打压后阶段性降温,成交或将适度回调但不会明显失速。而部分压力城市市场难言实质性好转,成交较难摆脱下降通道。

1

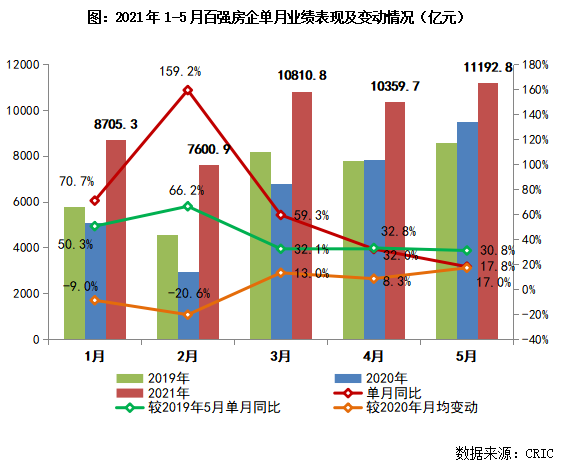

百强房企5月业绩同比增长17.8%

2021年5月,中国房地产市场整体表现平稳,TOP100房企单月实现销售操盘金额11192.8亿元,环比增长8%。区别于去年年初疫情之后企业销售的逐月复苏,本月百强房企单月业绩增速较4月降低14.2个百分点至17.8%,同比增速进一步放缓。此外,与2019年5月相比,单月业绩增速也呈放缓的趋势。

2

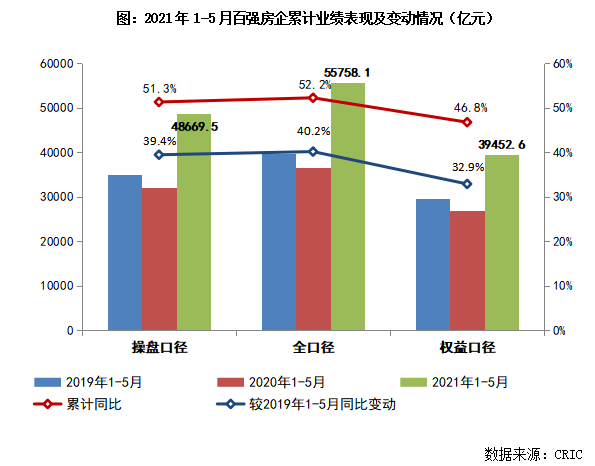

百强房企1-5月累计业绩较2019年增长39.4%

从累计业绩来看,1-5月百强房企整体的销售操盘金额同比增长51.3%,较2019年同期也增长近39.4%。分不同口径来看,百强房企操盘口径业绩增速相对较高且接近全口径增速,规模房企操盘能力更强。此外,在近年来房企合作开发不断增加的趋势下,百强房企权益口径业绩增速相对落后。在目前增速放缓、竞争加剧的行业背景下,企业在保持规模增长的同时仍需重视对增长质量的把控。

3

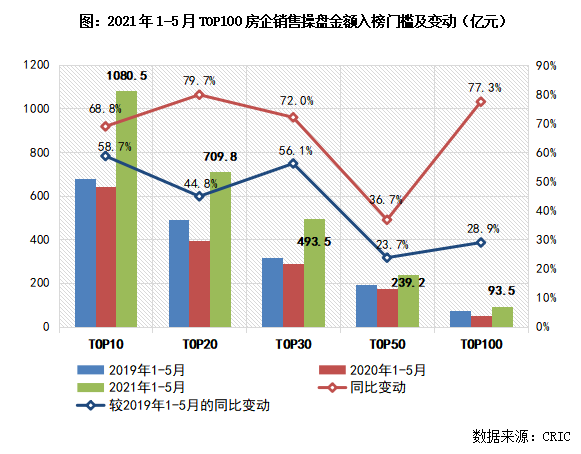

百强房企各梯队门槛稳定增长

2021年1-5月,百强房企各梯队销售门槛继续提升,相较去年和2019年同期均有明显增幅。其中,TOP10房企销售操盘金额门槛为1080.5亿元,较2019年同期增长58.7%,龙头房企保持规模优势。TOP20和TOP30房企的销售操盘金额门槛较2019年同期也分别同比提升逾40%,实现规模稳定增长。

4

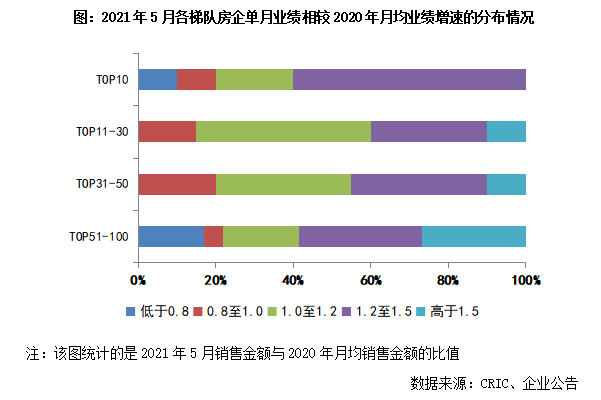

超7成企业5月单月业绩好于去年月均

2021年5月,百强房企中有近4成企业单月业绩环比降低,但单月业绩同比增长的企业数量仍占到逾7成。从企业表现来看,本月融创、保利、中海、招商、龙湖、世茂等房企表现突出,单月业绩同环比增长显著。与2020年相比,近半数企业5月单月销售业绩较去年月均水平的增幅在20%以上。从不同梯队房企销售增速的对比来看,TOP30房企中有25家企业5月单月业绩高于去年平均水平,表现优于行业整体。TOP51-100梯队中实现正增长的房企数量占比近8成,其中11家企业业绩增幅高于50%。

六月房企冲业绩供求将显著回升

5月,房地产市场供应明显不济,成交整体运行平稳,29个重点监测城市商品住宅成交面积环比微降3%,同比仍增长10%,较2019年同期也增长10%。

具体而言,一线城市受制于供应低迷,成交持续回落,同、环比分别下降5%和20%,较2019年同期下降19%。各城市成交环比皆降,北京、广州同比涨幅明显收窄,上海、深圳同比更是步入下降通道。北京限竞房仍是市场成交主力,去化表现则差异明显,核心区位的限竞房销售火爆,偏远地段的限竞房去化依旧困难。上海供求皆不振,仅限于万达钻石湾、融信海纳印象等部分热销盘集中网签备案,随着第二批次新建商品房将集中上市,下月成交有望明显回升。受限价政策影响,广州房管局严格的限价政策致房企供货骤降,黄埔区、南沙区这类前期房价上涨较快的区域网签流速明显放缓。深圳部分高端盘去化速度有所放缓,远郊高性价比刚需盘去化表现依旧出众。

25个二、三线城市市场整体走稳,成交环比下降2%,同比仍增长11%,较2019年同期增长14%。近4成二、三线城市成交环比回升,重庆、杭州成交显著放量,并创年内新高。近6成二、三线城市成交仍好于去年同期,南京、武汉、重庆等同比涨幅皆超50%,厦门更是实现翻倍增长。而在政策加码后,合肥、徐州市场似有降温特征,成交同比转降。昆明、南宁、郑州等市场形势依旧低迷,成交同比跌幅都在40%左右。

各区域市场持续分化,长三角地区市场略有降温,但主要是供应不济导致成交走缓,上海、苏州、宁波等多城受限于供应缩量,成交皆步入下降通道。合肥、徐州在政策加码后,短期内市场观望情绪再起,即使供应仍处高位,成交却明显缩量,环比近乎腰斩。无锡随着供应放量,成交明显回升。南京、杭州市场持续火热,成交持续高位运行,杭州更是创近年来单月新高。粤港澳大湾区市场热度不减,广州限价、限签政策持续发力,房企供货骤降,热点区域网签备案明显放缓。深圳供应持续低位,成交缓步下行。佛山、东莞成交仍稳步提升,佛山市场持续火热,成交一举刷新年内新高。中西部地区市场强、弱格局两分,长沙房企加大供货力度,成交持续回升。武汉成交持续高位运行,核心区域售价在2万/平方米附近的高端盘持续热销。重庆成交持续放量,并创近年来单月新高。成都、西安供应缩量,成交跌至低位。

展望6月,房企将全力冲刺年中业绩,预计供货力度将显著回升,届时成交有望实现较大比例增长。当然,各区域、各城市市场仍将持续分化,杭州、重庆这类热点城市市场热度难降,成交或将持续高位运行。那些土拍市场持续火爆的城市,基于地价上涨推升房价上涨预期,楼市成交上行动力强劲。而在政策打压后,合肥、徐州这类热点城市市场阶段性降温,成交或将适度回调但不会明显失速。郑州、南宁这类压力城市市场难言实质性好转,成交较难摆脱下降通道。