中证鹏元评级

中证鹏元评级

观点(www.guandian.cn)向来以提供迅速、准确的房地产资讯与深度内容给房地产行业、金融资本以及专业市场而享誉业内。公众号ID:guandianweixin

作者:史晓姗

来源:中证鹏元评级(ID:cspengyuan)

主要内容

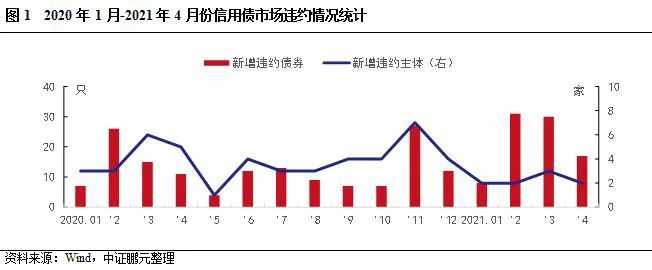

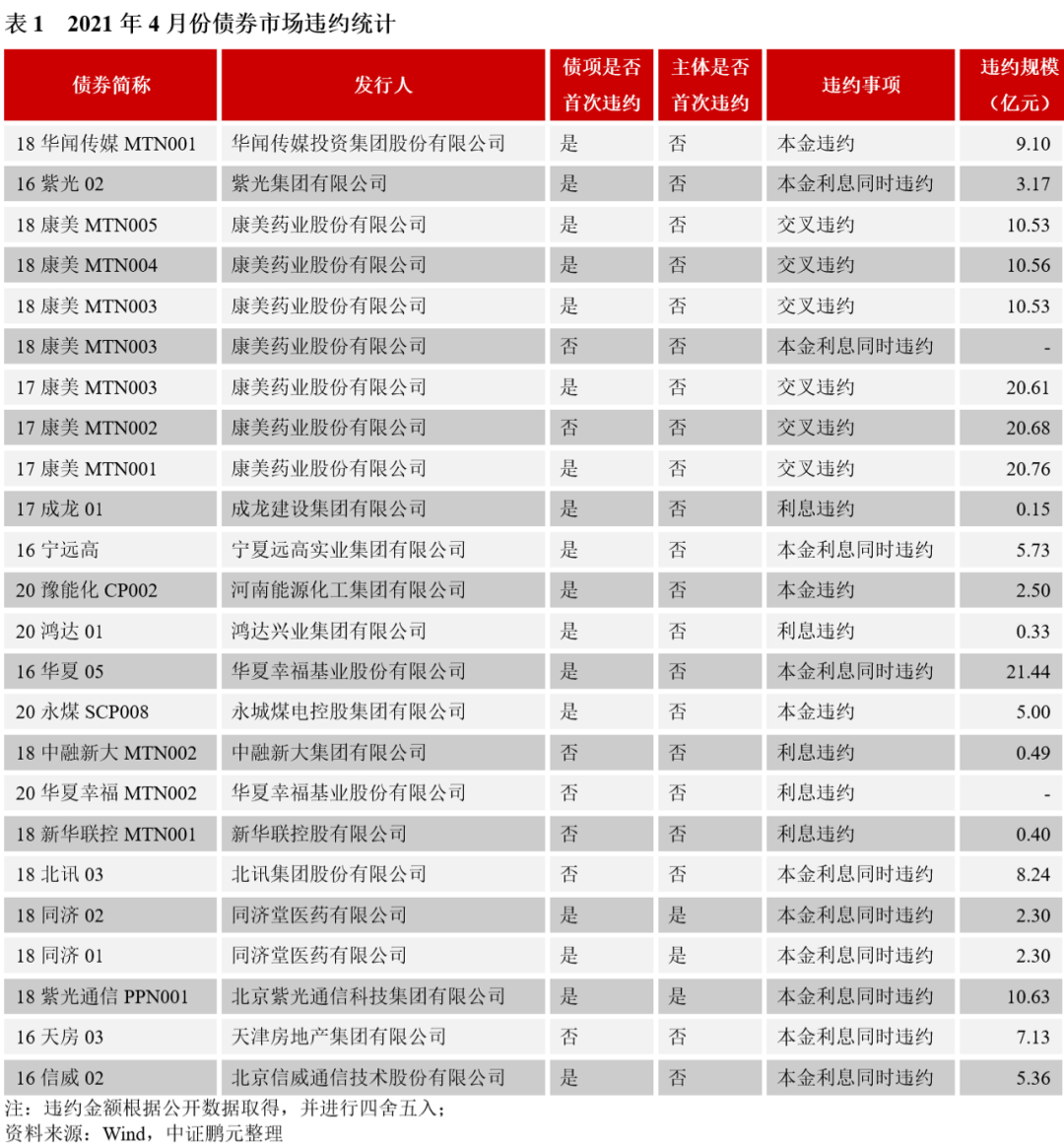

信用风险事件回顾:2021年4月份发生信用风险事件24次,涉及16家发行人。其中,首次违约的主体有2家。具体看首次违约债券特征:4月首次违约债券17只,涉及12家发行人。从违约类型看,首次因触发交叉保护条款而违约的债券有5只,其他均为实质性违约。从违约事件看,除交叉违约外,12只债券均为本金利息项违约。从债券类型看,中期票据6只,公司债5只,私募债3只,短期融资券2只,定向工具1只。从企业性质看,2家新增违约主体中同济堂为民营企业,紫光通信为中央国有企业。从上市情况看,本月新增违约主体均为非上市公司。从处置方式看,“18华闻传媒MTN001”在2020年10月与持有人达成展期兑付协议,此外,华夏幸福、永煤控股和河南能源、鸿达兴业继续通过持有人会议与持有人达成延期兑付协议。

风险特征分析:2021年4月,新增违约主体2家,分别是紫光通信和同济堂。通过对其违约的分析发现:第一,对于业务集中在子公司的控股型企业,母子公司的信用高度相关。子公司出现风险时,母公司的信用质量同步下滑,当母公司出现风险时,也说明子公司存在一定风险。但当业务集中在上市子公司,而对其控制力相对较弱时,风险传导相对单向,母公司应对流动性危机的能力相对较弱,但风险一般不会传到子公司。例如,华晨集团。第二,对此类公司而言,关联方担保的增信效果相对较弱。第三,对外投资规模较大的企业,在风险出现时,想通过股权变现的方式,很难在短期筹集足够资金。一方面,是存在股权已质押或冻结的情况,另一方面短期内变现难度较高。2020年以来,紫光集团和同济堂均出现子公司股权出售的情况。

对于此类企业,需要关注业务集中度、子公司控制权、公司内控制度和融资结构(期限、规模以及股债权结构等)。不论是母公司还是子公司有存续债券,需要关注整个公司再融资情况,股权质押情况等。短期内,受疫情影响较大的企业资金压力会上升,但相对于存在债务结构不合理、公司治理问题的企业,其再融资难度相对较小,整体风险可控。违约风险,重点关注企业杠杆率、再融资能力和公司治理情况。

正文

一、信用风险事件概况

不完全统计,2021年4月份信用风险事件[1]有24次,涉及16家发行人。其中,首次违约的主体有2家,分别是,北京紫光通信科技集团有限公司(简称“紫光通信”)和同济堂医药有限公司(简称“同济堂”)。具体看首次违约债券特征:

4月首次违约债券17只,涉及12家发行人。从违约类型看,首次因触发交叉保护条款而违约的债券有5只,其他均为实质性违约。从违约事件看,除交叉违约外,12只债券均为本金利息项违约。从债券类型看,中期票据6只,公司债5只,私募债3只,短期融资券2只,定向工具1只。从企业性质看,2家新增违约主体中同济堂为民营企业,紫光通信为中央国有企业。从上市情况看,本月新增违约主体均为非上市公司。从处置方式看,“18华闻传媒MTN001”在2020年10月与持有人达成展期兑付协议,此外,华夏幸福、永煤控股和河南能源、鸿达兴业继续通过持有人会议与持有人达成延期兑付协议。

2021年4月,新增违约主体2家,分别是紫光通信和同济堂。

(一)紫光集团违约,子公司风险暴露

紫光通信, 2021年4月26日,未能如期兑付“18紫光通信PPN001”到期本息。公司共发行过3只定向工具,截至2021年4月末,公司存量债券1只,债券余额20亿元。

紫光通信,为紫光集团有限公司(简称“紫光集团”)的核心子公司,持有上市公司紫光股份52.13%的股份。紫光集团为清华系核心企业,控股股东是清华控股,实际控制人是教育部。紫光集团主要业务为IT及相关设备制造与服务、电子元器件及设备制造、能源环境和教育培训服务四大业务板块。其中IT及相关设备制造与服务由紫光股份及其下属公司新华三集团负责,2019年实现相关收入537.02亿元,占主营业务收入的70%,业务相对集中。2020年11月,紫光集团因未能如期偿还“17紫光PPN005”而发生首次违约,截至2021年4月末,紫光集团已违约债券9只,违约规模累计接近70亿元,存续的尚未违约的债券3只,债券余额37亿元。

紫光集团,2020年11月违约之前维持AAA的主体评级,其违约主要原因有:第一,紫光集团属于控股型企业,主要业务由子公司承担,母公司层面负责融资。随着公司激进扩张、并购增加,归属母公司所有者权益大幅下降,2020年6月为11%,母公司对子公司控制力下降。第二,资产负债率随规模扩张持续攀升,债券融资占比过高,期间费用占比过高。紫光集团资产负债率从2016年59%上升至2019年末的73%,财务费用上升,债券融资占比多年超过60%,导致债券滚续压力较大。随着债券到期,短期待偿还债务规模占比持续上升,2020年6月占比接近60%。第三,公司经营效率一般,净利润对公允价值变动、投资收益和政府补助依赖较大,2017-2019年收到的政府补贴占利润总额的比例分别为64%、248%和133%,扣除政府补贴后归属母公司的净利润持续为负。而紫光通信,作为紫光集团全资非上市核心企业,在紫光集团违约时从侧面也反应出其风险的存在。

截至2021年4月26日,紫光集团合计负有清偿义务的已到期债务累计超过70亿元,紫光通信负有清偿义务的已到期债务累计超过10亿元。此外,紫光通信于2021年为紫光集团6只存续公司债提供了全额无条件的连带责任保证担保,此次违约将降低紫光通信的代偿能力。进一步说明,关联公司担保的担保效力在被担保企业出现风险时会出现同步降低的情况。

目前,高校系企业的两家主要集团,北大系和清华系企业的风险均已暴露,北大方正集团已于2020年2月19日进入破产重整程序。2021年4月30日,北大方正集团管理人与珠海华发集团有限公司(代表珠海国资)(以下简称华发集团)、中国平安保险(集团)股份有限公司(以下简称平安集团)、深圳市特发集团有限公司(以下简称特发集团)组成的重整投资者联合体,签署了《重整投资协议》并提交重整计划草案。清华系企业体制改革于2018年下半年启动,目前已完成对同方股份、启迪控股及辰安科技的改革。对紫光集团、诚志科融的改革正在推进中,且2020年紫光集团已划出清华控股合并报表,紫光集团的未来债务处置或呈现为非上市公司部分的债务重组。

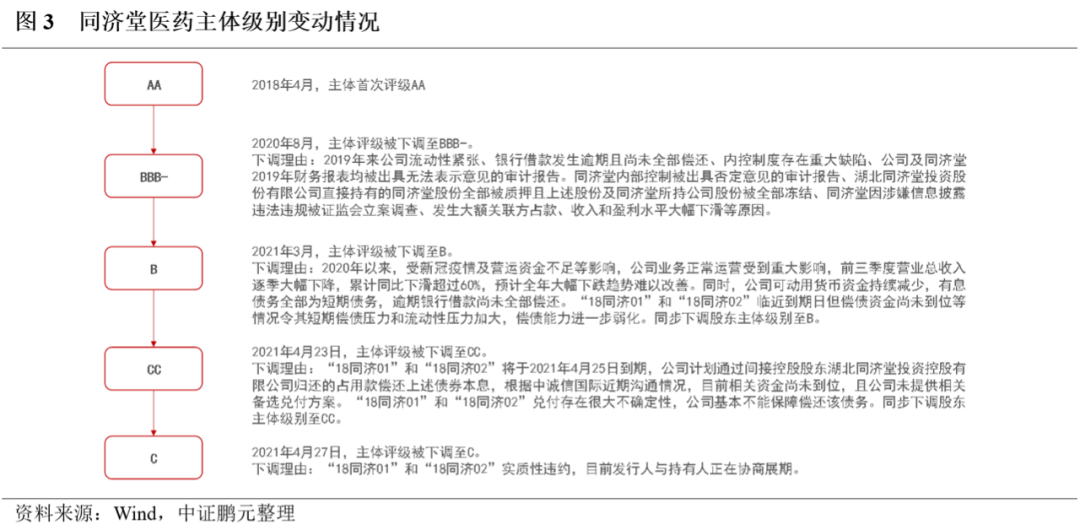

(二)同济堂控股子公司违约,暴露母公司风险

2021年4月25日,同济堂医药有限公司(简称“同济堂医药”)两只存续债券发生违约,违约规模合计约4.6亿元。同济堂,仅在2018年发行了两只公募公司债,2019年欲发行债券,后公告延期发行后再无进展,当年共有3.13亿元银行借款发生违约,风险已显露。2020年8月,公司主体等级由AA被调降至BBB-,并列入观察名单。

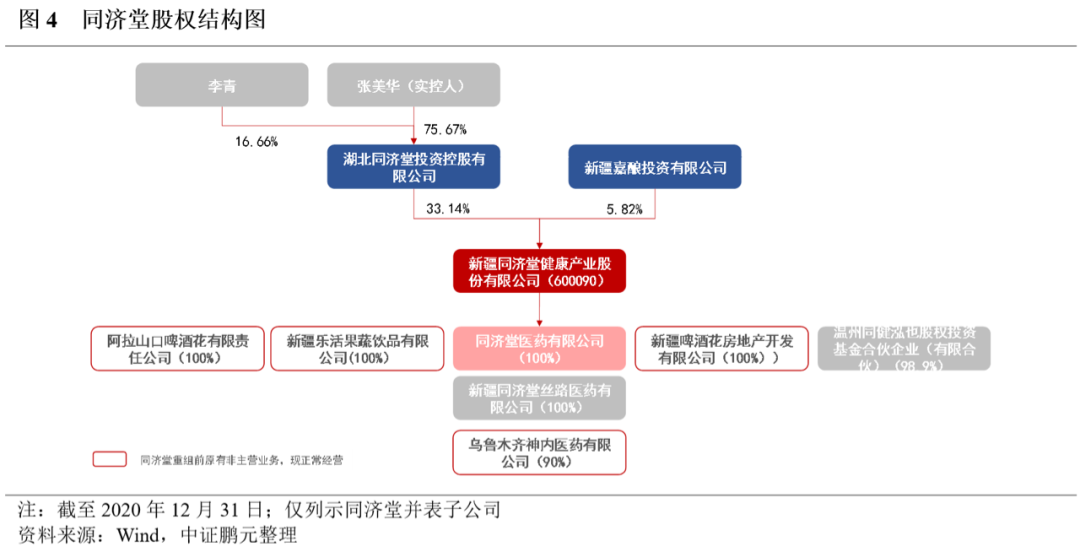

同济堂医药原为湖北同济堂投资有限公司(简称 “同济堂控股”)控股的子公司,2016年,同济堂控股将同济堂置入新疆啤酒花股份有限公司,实现借壳上市。新疆啤酒花股份有限公司,为新疆较早的上市公司之一,原主营业务啤酒酿造销售、果蔬饮品加工等,与同济堂控股进行资产重组后更名为新疆同济堂健康产业股份有限公司(简称“同济堂”),出售持有的乌苏啤酒全部股权(占该公司股权的50%)给嘉士伯,转而持有同济堂100%的股份,变更为医药流通企业。目前,同济堂的主要资产、负债集中于同济堂医药,盈利和经营活动净现金流亦主要来源于同济堂医药,占比超过90%,其面临的外部融资环境等亦高度一致,因此同济堂的偿债能力与同济堂医药的偿债能力变动趋势亦基本一致,主体级别于2021年4月同步下调至CC。

同济堂医药注册地湖北,现已在北京、湖北、江西、江苏、安徽、广东6个重点城市布局配送中心,建立销售配送网络和售后服务体系,其中,对湖北、江苏等市场存在一定程度依赖。近年,在“集中采购”、“两票制”、“带量采购”[2]医改推动下,医药流通行业加速整合。受医改政策影响,药品价格下降,大企业由于渠道及成本优势,更容易获得订单,从而加速行业整合,并购重组增加,行业集中度有所提升,但较国外仍相对较低。在行业整合中,同济堂医药的经营管理出现一定问题。

第一,扩张激进,并购失败。同济堂医药在2018年并购了龙海新药(河北民营医药流通企业前列)及广东坤和两家公司,后因管理分歧,2019年公司将溢价收购的龙海新移出合并报表,转让相应55%的股权,使得当年商誉减少99.69%。第二,应收款项占用资金严重。行业应收预付款规模较高,尤其是中小区域性医药物流企业,在行业竞争加大的情况下,会给予下游公司较宽的信用政策,企业预付供应商贷款上升,从而使得资金压力上升,后期回收风险较高。同济堂医药的应收款项规模占比高,形成严重的资金占用。2019年末,同济堂控股通过供应商及其他非关联方等方式占用同济堂医药资金 10.47 亿元,令其他应收款大幅增加,同济堂控股承诺将在2020-2022 年期间以现金方式分批偿还全部占用资金本金及利息。第三,偿债可用资金大幅下降。2018年公司对客户采取宽信用政策导致应收款项、预付及采购和医院保证金支出增加,导致经营活动净现金流由正转负。2019年(即业绩对赌期3年完成后)公司更新代理/渠道业务模式,不再承担向客户转让商品的主要风险,按净额法确认收入[3],上述业务模式和收入确认方式的变化令其医药批发收入同比大幅下降。此外,非受限资金规模逐年递减。

2019年以来,同济堂医药短期有息债务规模增加,利息支出压力提升。2020年叠加新冠疫情,湖北市场受到重创,进一步加重了公司的资金压力。同济堂作为股东,增信和再融资能力也极为有限。最终导致公司债务大面积逾期。而同济堂控股,在2019年时已出现理财产品逾期1个月左右兑付的情况,同时公司内控和管理也出现问题,导致多个对外投资项目未能履行协议,其所持有的同济堂股权被法院相继冻结,截至2020年8月,累计冻结股份合计占同济堂控股所持有公司股份的100%。同时,截至2020年3月末同济堂控股直接持有同济堂33.14%的股份、通过一致行动人武汉卓健和新疆嘉酿合计持有43.38%的股份,三方股东所持公司股份质押比例分别为100%、24.46%和100%。

整体看,同济堂医药的风险主要源于集团的发展战略、公司治理问题带来的资金占用、内控失效,加上行业竞争加剧,盈利能力出现下滑,最终导致内外部融资难度大幅上升。借壳上市的业绩对赌期后,2019年的业绩变脸,不免让外界产生怀疑。目前证监会正对同济堂进行相关调查。

从紫光通信和同济堂医药的违约中我们看到,第一,对于业务集中在子公司的控股型企业,母子公司的信用高度相关。子公司出现风险时,母公司的信用质量同步下滑,当母公司出现风险时,也说明子公司存在一定风险。但当业务集中在上市子公司,而对其控制力相对较弱时,风险传导相对单向,母公司应对流动性危机的能力相对较弱,但风险一般不会传到子公司。例如,华晨集团。第二,对此类公司而言,关联方担保的增信效果相对较弱。第三,对外投资规模较大的企业,在风险出现时,想通过股权变现的方式,很难在短期筹集足够资金。一方面,是存在股权已质押或冻结的情况,另一方面短期内变现难度较高。2020年以来,紫光集团和同济堂均出现子公司股权出售的情况。

对于此类企业,需要关注业务集中度、子公司控制权、公司内控制度和融资结构(期限、规模以及股债权结构等)。不论是母公司还是子公司有存续债券,需要关注整个公司再融资情况,股权质押情况等。短期内,受疫情影响较大的企业资金压力会上升,但相对于存在债务结构不合理、公司治理问题的企业,其再融资难度相对较小,整体风险可控。违约风险,重点关注企业杠杆率、再融资能力和公司治理情况。

三、4月违约债券跟踪情况

1、山东胜通集团股份有限公司:涉及8只违约债券

2021年4月27日,管理人向法院提交《山东胜通集团股份有限公司等十一家公司合并重整计划(修订案)》,法院于2021年4月28日裁定批准该重整计划修正案。目前,管理人于2020年6月30日按照《合并重整计划》对有特定财产担保债权债权人、职工债权、税收债权以及普通债权人债权额20万元以下(含20万元)进行了全额清偿,并清偿了每家普通债权人已确认债权额20万元以上部分按10.16%清偿率应受清偿部分的25%。对于每家普通债权人已确认债权额20万元以上部分按照10.16%清偿率尚未清偿部分,管理人将按重置计划修订案分四期支付(以尚未清偿部分为基数),2021年4月30日前支付17%(已支付),2021年6月30日之前支付17%,2021年9月30日之前支付17%,2022年4月30日之前支付49%。

2、北大方正集团有限公司:涉及24只已违约债券

2021年4月30日公告,管理人与重整投资者华发集团、平安集团、特发集团签署《重整投资协议》,并指定重整计划草案,提交法院。重整计划草案须经方正集团等五家公司债权人会议表决并经法院裁定批准后生效,尚具有一定不确定性。

3、上海巴安水务股份有限公司:涉及1只已违约债券

2021年4月7日,公司控股股东及实际控制人张春霖先生与山东高创建设投资集团有限公司(以下简称“山东高创”、“收购人”)签署《股份转让协议》;同日,公司与山东高创签署了《附生效条件的股份认购协议》(以下简称“《股份认购协议》”)。本次股份转让完成,山东高创将成为公司控股股东,山东高创的实际控制人潍坊高新财政金融局将成为公司实际控制人。按照本次发行股份数量为200,930,099股计算,本次发行完成后,山东高创通过受让原有股份及认购向特定对象发行的股票,将持有公司267,271,557股股份,占本次发行后公司总股本的30.70%。

4、华晨汽车集团控股有限公司:涉及11只已违约债券

2021年4月20日,华晨集团收到证监会《行政处罚事先告知书》:(一)华晨集团披露的2017年、2018年年度报告涉嫌存在虚假记载。(二)华晨集团涉嫌以虚假申报文件骗取公开发行公司债券核准。(三)华晨集团非公开发行公司债券披露的文件涉嫌虚假记载。(四)华晨集团涉嫌银行间债券市场信息披露违法。(五)华晨集团涉嫌未按规定及时披露相关信息。合计对华晨集团处以5360万元罚款,对相关人员给予相应处罚。

5、河南能源化工集团有限公司:涉及3只已违约债券

2021年4月10日,河南省代省长王凯主持召开省政府第121次常务会议,研究河南省管重点国有企业改革方案及有关工作。会议通过了《河南能源化工集团改革重生方案》。

[1] 本文所指的违约包括:技术性违约、交叉违约、破产、加速清偿、实质性违约等情况。

[2] “集中采购”,于2015年提出,是指坚持以省为单位的网上药品集中采购方向,加强对药品采购全过程综合监管,依托和发展省级药品采购平台集中支付结算的优势,鼓励医院与药品生产企业直接结算药品货款、药品生产企业与配送企业结算配送费用,进一步减少中间环节。

2017年1月明确功力医疗机构药品采购逐步推行“两票制”,对其他医疗机构实行鼓励机制。“两票制”,指药品从出厂到医院只许开两次发票,一是从生产企业到流通商业,二是从流通商业开到医院。

“带量采购”是指明确采购量,通过一致性平价的仿制药可参与采集,低价者中标,起到以量换价的作用,降低采购药品价格。

[3] 按净额法确认收入,即根据根据公司在向客户转让商品前是否拥有对该商品的控制权,来判断从事交易时的身份是主要责任人还是代理人或渠道提供商,公司在向客户转让商品前能够控制该商品的,公司为主要责任人,应当按照已收或应收对价总额确认收入;否则,公司为代理人或渠道提供商,应当按照已收或应收对价总额扣除应支付给其他相关方的价款后的净,或者按照既定的佣金或手续费的金额或比例等确认收入。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“中证鹏元评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!