债市投研笔记

债市投研笔记

聚焦重整投资与顾问,研究困境企业化债、重组与价值重塑。用案例、数据与规则,讲清重整逻辑,尊重每一位创业者,帮助寻找企业重生的现实路径。

作者:债市小白菜

来源:债市投研笔记(ID:ZhaiShiTouYanBiJi)

碎碎念:念完上篇的行业篇,接着念企业篇。这一轮调控中,有很多人嘲笑郭主席的“灰犀牛”论调,然鹅,慢慢发现,多少房企在慢慢走向裸泳状态……有时候已经没水了,有些房企只是在假装划水,演技不行装不下去的就只好躺喽……下一个究竟谁会躺呢?

资产荒之下,各机构配置压力还是蛮大的,15号文使得城投投资变得更为谨慎;过剩产能没啥好说的,有些机构可能还有阴影;就这样地产债也没有变得“真香”……

一方面可能是上篇提到了行业因素,三天两头出政策,调控成为常态,并没有放松的意思;另一方面,头部那些房企,摊子大,冷不丁蹦跶出来搞事情,严重扰乱市场情绪,有些事儿吧靴子落地,痛苦只是一次性的,但就怕这种悬着个达摩克里斯之剑,就是不劈下来,煎熬难顶……

简单扯扯近期市场热议的房企

(因为怕被打,都用的首字母简称,特征挺明显的,不知道的可后台私戳留言)

关于LG,7月12日下班后当眼睁睁看到wind弹出它躺了的那刻,心里真的有点说不出的滋味,若有所失……顶着大热天,往虹桥房企“集中营”那片也跑了不少趟,多多少少还是有点“感情”的……

也算是个“网红”房企,公众号也总喜欢搞事。LG躺倒有在预期内,也在预期外。预期内是公司确实难,尤其是年初割肉卖物业,算是下了狠心,虽然也不值多少钱,但物业想象空间大啊,能走到卖掉这一步,估计也是没有办法的办法……此前的“信仰”也是觉得这家如果真钱紧了,可以卖物业搞个几十亿解决流动性,所以一般比较短的债还是觉得可以参与的。预期外还是觉得有点快,当然市场好像也没起啥波澜,毕竟存量也就百亿的债,公募啥的估计在HXXF违约那阵子该跑的也跑得差不多了,没想到刚卖完物业回笼了几十亿,几个月都没抗住……

LG躺倒算是一次“正儿八经”的千亿规模房企陨落,前面TH玩的是高端院子系(产品没法高周转,与高负债不匹配)、HXXF是地产界的“城投”,而LG是正经做普通住宅开发的,它的躺对于行业而言还是有一定“意味”的……

身处困境中的房企,最需要的是实控人的“魄力”——断臂求生的“魄力”(不得不佩服当年的WD,以及陷入实控人危机的XCKG),LG年初卖物业姑且算是狠心割肉了一把,可惜并未缓和流动性压力。其实那个时间点,尚在第一波供地之前,市场上裤兜没那么干瘪的房企还是不少的,如果不心存侥幸,稍有拖延,在这个时间窗口处置点项目,或许还有线生机……

当然可能这也只是小白菜瞎比YY,市场还是很敏感的,一旦开始变卖资产,市场和投资者就唯恐避之不及了,而在恐慌情绪下,意向收购方也可能畏首畏尾,谨小慎微……

但是LG身上反应的问题,是需要关注的:1)治理不行:管理层变动频繁、近年年报披露的战略,什么生命LG、生活LG、人居LG内涵一直在变;2)大本营都守不住,市占率一直下滑,销售上了千亿就涨不动了,虽然千亿本身水分就不少;3)布局下沉的厉害,资产质量不大行;4)非标多:5)表外不确定大……

最后,对于LG,还有个重要的意义:就是作为地产违约样本,观察其后续处置情况。一方面,如何解决房子可能烂尾而造成社会影响;另一方面,投资人能回收多少,以对地产债更合理定价有参考意义(目前市场对地产无论违约与否的定价真的是看不懂)。

HD的幺蛾子早在去年已经闹了一出,那几天,小白菜印象可太深了,股债双杀,债券那两天更是玩出了股票交易的味道,活跃度直接拉满,某只债杀到了差不多67块左右的价格……

HD小白菜也算是跟了一段时间,要是问HD会不会躺,小白菜也想知道,超出了小白菜的研究能力范畴。最近也一直在思考,老实说,目前躺或不躺无论撇出多少理由,都没法完全说服自己,但是内心还是偏向于幻想会“平稳”落地……(只不过这个“平稳”怎么个丑陋法全凭想象)。境内债今年到是没有到期,每天成交基本就20-40块,市场的态度也基本是违约的定价水平了……

7月19日,一份无锡中院的民事裁定书突然曝光,广发银行因为HD一笔1.3亿元未到期的贷款,发起了诉讼前财产保全。瞬间全网发酵,导致恒大系接连两天的股债双杀,市值蒸发近千亿。(虽然前面关于商票等也幺蛾子不少,但没这次这么狠)

虽然双方很快就达成了和解,但这事儿折射出整个市场对于房地产风险的担忧无量上升,甚至到了不惜自损的程度。(毕竟银行和房企之间的对峙还是少的)

而后关于HD的新闻满天飞,比如什么集中管辖、央行和人保监会官网发文“人民银行、银保监会相关部门负责同志约谈HD集团高管等等。(网上也有各种解读)

小白菜近期跟房企交流的时候,最喜欢问的一个问题就是:如果某大躺了,公司预判对行业冲击及应对举措?一道很难的题,但是作为身处对外部环境敏感度如此之高的地产市场的玩家之一,这是应该去思考的一个问题,也不一定是某大躺,或者简单点问:在极端情况下,不依赖外部融资,可以活多久?其他突发事件而导致的再融资困境,也是一样的道理,如果没有plan B,黎明和黑夜哪一个先到来谁也不知道……

关于HD,小白菜还一直和其他机构一些胖友嚷嚷要搞个类似小专题的东西:就是意淫下“假设如果万一哪天不小心HD秃然躺了(内心并不想看到),对市场的冲击?”奈何最近事情太多,还没进入撸起袖子加油开干的阶段,不过有几点思路:

上下游合作情况?商票关联方情况? 同业项目合作情况,预分红情况(是否有超额归集项目资金情况等)

涉及银行授信及使用情况?涉及信托敞口情况? 持仓机构情况?(不太能搞到)

目前其他房企尤其民企是否对此建立风控体系?年内及明年上半年再融资计划及到期情况梳理?

不过有些可能只能口嗨下,有些数据比较敏感,也有些数据可能只有某些机构能拿得到,这时候要体现下人脉资源的力量了……

(完了,好像要被打脸了,一周多前写的,居然又冒出来不少幺蛾子)

消息称:HD已经通知两家银行,将暂停支付9月21日到期的贷款利息。此外,月初以来还推迟了对包括中信信托、光大兴陇信托等在内的多家公司信托款支付。或从9月8日起暂停支付所有理财产品。

甚至消息称:集团已经定出来方案:第一梯队保银行;第二梯队保生态内体系如盛京和恒大人寿;第三梯队保海内外各大金融机构如基金信托;第三梯队保供应商如建筑园林;最后保表外……

还有消息称:HD旗下公司信托贷款预期……

监管快出来管管,HD怎么看着要“躺平”!!!

原以为只是一场“夫妻离婚吵架”的小闹剧,不至于到撕破脸皮的地步(毕竟同为重庆房企的LH,可是打了个样)。可没想到发展到这个局面,投资人选择了用脚投票:股价持续低迷,债券大幅偏离(甚至隐含评级还下调了)……

事情要从“520”那天说起,实控人黄XX因离婚涉及的部分财产分割问题被前妻告上法庭,成为被执行人(目前已消除)。这场4年前的离婚“拉锯战”再次进入大众的视野。6月28日,财产分割涉及的HT公司股权转让的登记过户手续办理完成。原本到这里,就当看场笑话画个句号才对……

7月8日,一封致JK全体员工的公开信在网络上能流传,直接将这场风波推向风口浪尖。“免除陶氏兄弟所有职务……独自行驶一致行动人”,随即9日,公司公告前妻要求解除一致行动协议,一场“家务事”,还引起了深交所的“关心问候”(延期了好久才回复,可真是难为了)。

还是有点心疼JK的,刚从“外敌入侵”解脱出来(之前调研必有人问的问题就是与RC的股权之争问题),还没过上几天清净日子,这“后院又起火”了。

虽然一致行动解除后,陶XX及控制的HT公司合计持有公司股份9.45%。黄XX及其女儿合计持有的公司股份20.54%,以及广东弘敏企业管理咨询有限公司(即HX家具全资子公司)持有并委托黄XX行使表决权的6%的公司股份,黄XX实际可支配金科股份的表决权比例为26.54%。整体看下来似乎控制权还是稳得。

但是问题不仅于此,当年接盘RC的车老板(用的家具集团),近期好像日子也不好过,所持JK股权全部质押,还不得已将HX地产卖身YY,二股东未来稳定性可能也堪忧。

4、YGC

YGC算是老网红了,二级市场高估值成交也算见怪不怪了。除了母公司支的摊子多、质押比例高、融资成本高、明股实债嫌疑大等等问题(还好此前二股东中民投顺利落地,最终等来泰康入局),本质问题还是过于奉行高周转,使得公司高速发展,从进入千亿再到跨入2千亿,仅仅两年时间,步子迈得太大,就容易扯到dan,留下了巨大的包袱……

潮水退了,才能看出谁在裸泳。

所以公众号啥的也喜欢瞎比比,比如非标违约、商票逾期等等都冒出来了……投资人也用脚投票:5月份,美元债持续下行。6月份,发行时票面利率为6.4%的“17阳光城MTN001”债券出现了一次一笔收益率15.5%的异常交易(公司解释称:某券商资管的银行委外账户净值化改造清仓所致,要求在极短时间内对账户进行清盘,合计卖出金额为1.30亿,该券商资管目前其他组合持仓稳定)……

但有一说一,YGC的投资者关系的维护还是相当可的,跟某些(如FL、SM)真的天壤之别,基本对市场上冒出的负面舆情都能第一时间回应,也在境内市场进行债券购回等等,每每听他们董秘交流,都能听到“爱惜信用羽毛”这个点,也确实在这么做。所以小白菜对他家一向还是有好感的……但真正维护好投资者信心,YGC可能还有很长的路要走(经营财务方面还得经得住考验才行)……

上半年YGC实现营业收入299亿,同比增长24%;归属于上市公司股东净利润20亿,同比增长17%。半年报整体还算是不错的,有息负债也降到千亿以下(虽然可能有财技发挥作用),毛利率虽大幅下滑到20%以下,这也没啥太意外的(龙头WK都顶不住)。

不过有一点可能不太好,就是上半年拿地收敛了不少,拿地少了多数是因为资金压力比较大(第一波集中供地这么热,倒算好事了),那投资者肯定坐不住了,对市场情绪多少还是有影响的……

另外,公司把物业“卖”了这事儿其实小白菜还是挺意外的(以物业100%股权,换取万物云4.8%的股份,资产换股,不涉及现金交易),一方面物业资产确实不错;另一方面,都在分拆物业上市,回笼点资金,改善报表(如JK),怎么想都不觉得会随便“卖”了物业……(虽然也听了公司的线上交流,还是有些想不通)

老实说,这家小白菜也没咋跟踪,不过小白菜老早就晓得这家,之前梳理中资美元债的时候,因为名字还曾误以为是境内YGC海外发债的壳公司……

但是这个误会也不只是小白菜,DM上弹出来它违约的时候,还有胖友来问是不是YGC……

8月11日,YG100表示,公司2021年到期的一笔2亿美元债券发生兑付违约,并同步触发其他3笔债券的交叉违约条款。同时,受到此事件影响,公司2022年债券也暂停买卖。YG100原本给出的承诺是会在10个工作日内偿还。根据最新公告,未能兑现承诺,债券持续发生违约。

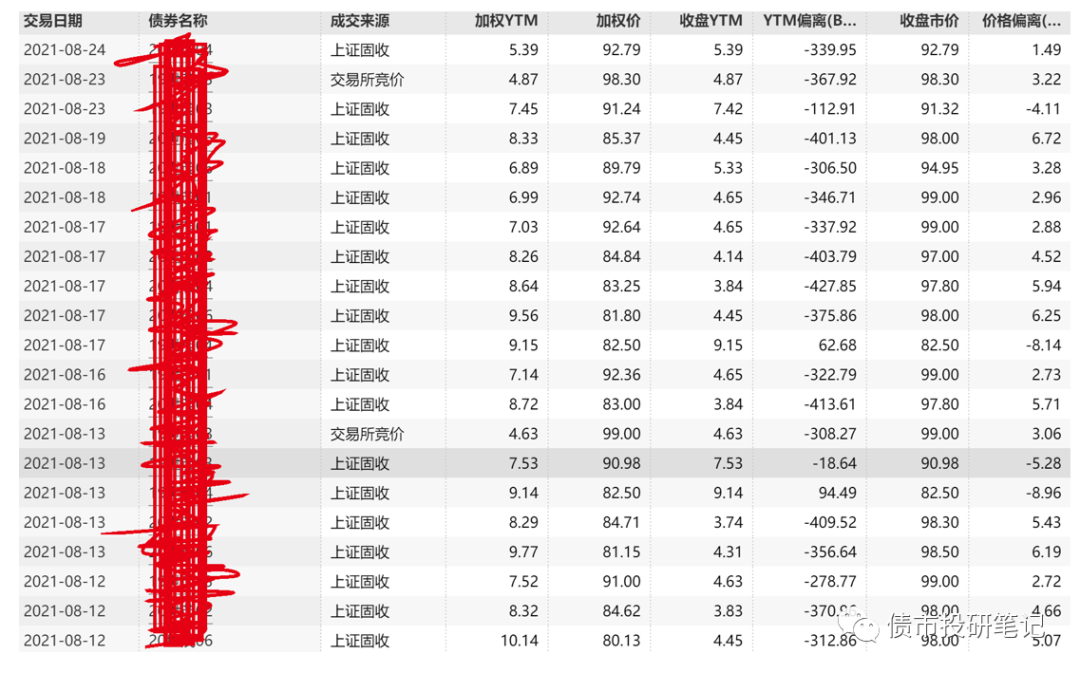

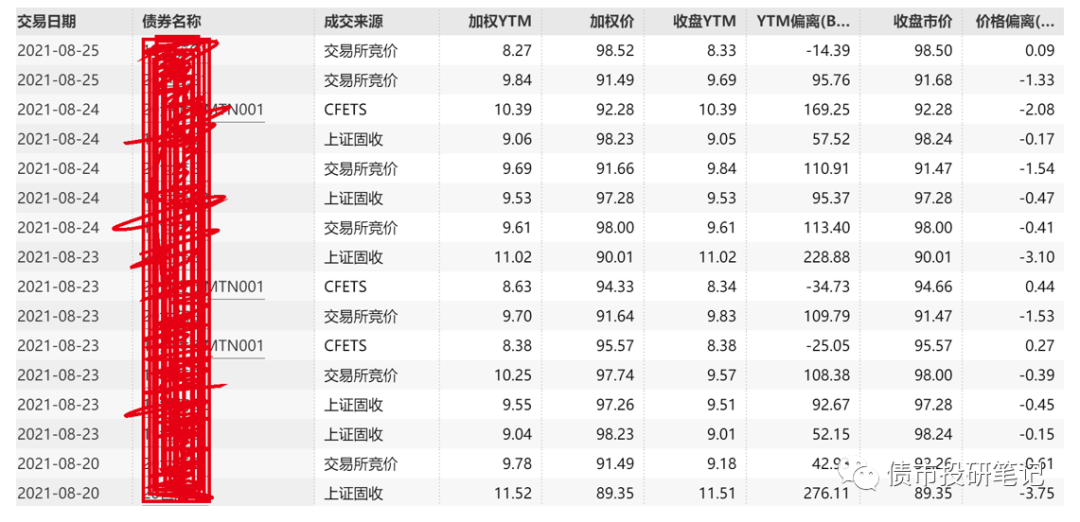

6、SM

先放图感受下:

敢想象这是一家今年4月份刚被标普调为投资级的房企的近期交易?对于民企而已,进入投资级可以说就进入了安全屋,SM是继碧桂园、龙湖之后的第三家民企地产,但这价格真的太打脸了……

二级市场交易价格是真金白银的投票,蕴含了最有价值的信息!

在这个认知下,小白菜对SM被砸的这么狠,着实意外。所以找不少买方机构胖友以及企业沟通聊过,但实际上一圈聊下来,并未出现多少“增量”信息!依然还是那些问题:

(1)福晟后遗症:跟福晟主要有5个项目,主要是代建及品牌输出,资金主要来自东方和信达,不过另外投了9个亿到纾困基金里,来让公司项目能够转起来,整体上投入到是不大。但是这一波操作,跟FJ政府层面闹得有点不愉快,ZF应该是想让它入局化解的,这个压力依旧存在……(市场上不少传言说是跟福晟签了些抽屉协议,但没见谁说个具体)

(2)表外多:表外这个事儿吧,家家都有,也没啥好说的,不过有一点,市场上都喜欢说表外多怎么样,但没有谁定义多少算多,有人去测算吧,又要各种挑刺方法有问题,这个市场吧就是屁事多。对于SM而言,根据小白菜的测算(多数头部民企都扒拉过,测算依据可参考前文《浅谈“房企隐性债务”》一文),一般房企表外债务占表内有息债务30-50%算常见,SM的话尤其建设,大概翻1-2倍的水平,股份倒还好,当然测算有诸多不妥之处,但个人觉得还是有参考意义,横向对比SM确实藏得还是蛮深的……(有机会用案例介绍下表外测算,一般一家企业都要折腾好几天才搞出来,并非只是简单用几个财务指标来测算)

(3)非标多:根据之前的一次调研纪要,高峰时期表内外非标有小1000亿,表内可能就300亿的样子,这个确实不可小觑,不过跟公司交流,目前也降了小几百亿了,非标的钱穿透下去一部分银行、一部分险资、还有部分银行代销产品(投资人为个人),整体上稳步化解应该问题不大,有阵痛那是肯定的。

主要就这些问题,大多数可能甚至只停留在“跟福晟有扯不清关系、表外多、非标多”这个定性层面……

另外一点就是公司今年拿地少,拿地少了大家就觉得你缺钱呗;另外公司的一笔供应链ABS,去年就在市场询,好像也久久没发出来……

这里不得不点名批评他们IR,做的真的不咋滴,且不说这两年地产调研都没咋见他们身影,这次还是迫不得已出来交流,态度高冷,问啥提供的也就是个“标准”答案,这投资者肯定不满意啊,别人都这么说,你也这么说吗,投资人印象就不好,就会吃亏……

要小白菜说,这次被砸盘,很重要的原因之一就是:SM就是温室里长大的花朵,没经历大风大浪,平常发个债,有银行包圆(包销),所以对投资者关系完全不注重……

市场抛售主要就那么些机构包括YC、BS、PA、ZJZG等等,当然还有其他零星机构被带节奏割肉,前期那批抛盘的原因主要一方面市场情绪差,另一方面因为蓝光等受伤过。抛的量大了,能拿到机构少了,没办法就得打骨折(甚至听说某机构不计成本出货,也是离谱)……不过近期算是稳住了,也了解到有些公募开始在接盘……

总而言之,债券这个市场,谈恋爱的时候是小甜甜,闹别扭的时候就是臭臭虫。但还是一句话,80几块钱抄底,绝对香的一批!(旗帜鲜明看多,坐等被打脸喽)

(1)重视投资者关系:在这种敏感时期,真的需要加强与投资者联系,高冷只会让投资人用脚投票;

(2)重视投资人结构:对银行依赖度过高,一级价格是压得很低,节约了成本,但二级稍有出货,很容易造成异常成交(可能异常了也并不是多高的收益率,但是就是因为一级被压得太低了),不利于公司债券估值稳定性;对公募等依赖度过高,说给你一刀切就给你切没了……

(3)非标真的别瞎搞:对非标融资依赖过高的房企,在非标压缩的情况下后续再融资的滚续将面临很大的难度(尤其是借新还旧),当然有能力能搞这么多也确实流弊,但现在市场不买账!!!

有时候对这个市场也挺不理解,竟会被公众号啥的带节奏去砸盘而被收割……之前也听胖友吐槽,某些公众号尽搞噱头、尽整神秘,亦或标题党,不点进去后悔,点进去更后悔……也能理解,从风控的角度而言,总觉得自己可能忽视了某些点,万一“信息不对称”埋的就是自己,但现实这种想法往往打脸……

近期,潘石屹的“跑路”算是行业大事件了——6月16日,公告称美国黑石集团拟以30亿美元私有化SOHO中国,交易完成后,潘石屹、张欣夫妇仅保留了9%的股权。(和去年首次报价打了七五折)

只是,潘总的“匆匆离场”还是令人唏嘘。1995年,潘石屹与妻子张欣创办SOHO中国,定位鲜明,专注玩商业地产项目;07年香港上市,创下当年亚洲最大商业地产IPO记录;12年来到了“人生巅峰”,高光之下由销售型物业转变为持有型物业,此后疲态尽显,14年开启了“卖卖卖”模式,最终找到“接盘侠”黑石。一番操作,成了“高开低走”的典型……

当然了,小白菜现在在这比比,也许潘总是成功地从一场泡沫中全身而退,一切都说不好……

就像胖友圈的某地产大佬评论的“社稷经纶地,风云际会期。行业大事件,不妨十年后回头再看”……

回顾SOHO中国的发展,还是有挺多启示性意义的,希望后续有机会在《沉浮启示录》里面详细扯扯!

7月9日,SCZY发布公告,正式宣布进行私有化退市(这个操作这几年也挺多,但最终的结局啥样都有)。虽是7月的公告,在6月份的时候,股票量、价就开始出现“内幕消息交易”的特征。

(1)国内房地产大环境趋紧,行业和公司的业绩表现均不佳;

(3)上市平台在股权融资方面,几乎丧失优势,SC集团却还要花费高昂的维持成本;

(4)H股和非H股的股东,都有机会让持股价值变现。

8月4日,公司公布中报业绩,退市“答卷”并不算亮眼。其实这几年,公司销售业绩徘徊不前、盈利下滑、现金流承压……这次退市的背后的实质原因如何市场多有猜疑,小白菜觉得最直接的还是公司股价、市值不行,而这又会影响公司评级;当前上市的壳又不能增发融资,也确实没啥用……

此外,SC集团今年也是有点“水逆”:6月份陷入与上海电气的“83亿应收款暴雷事件”;7月,原党委书记、董事长被查。好在它的背景流弊,要不然早就翘辫子了…

退市后如何,还有待观察,只是以后更难观察(毕竟退市后信息披露也没那么多事了)……

FHKG到底还是躺了,小白菜之前也比比过一篇《【沉浮启示录】之雷震子4号——FHKG》,只不过当时碍于其金融板块有不少认识的大兄dei,也没好多扯淡其相关业务……没想到这一天来得这么快……

先说说HX:跟HX小白菜也算是打过不少交道了,先不说地产板块,本身的家居板块这两年日子也南的一批,作为家居行业的龙头,素有“南HX,北居然”之说,但两家玩的完全不是一个模式,一个重资产、一个轻资产,所以HX每年的投资性房地产公允价值变动对利润“调节”不少(备受市场吐槽),这两年又赶上疫情,一方面要给商家减租,另一方面线下商场去逛的人也少了。虽然也在搭建线上平台,但是家居那些大物件,购买频率低、客单价高,一般还是实地看的多些,而且这两年竣工周期或来临,在这个逻辑下,后续还是有空间的,只是目前的日子难熬,因此小白菜对于其主业觉得还是可以的……再说地产板块,前期依托HX这个品牌,发展的还是挺快的,甚至之前还喊出千亿口号。拿地通过商场进行勾地,土地成本倒是控的挺好,只是区位一般,有些项目去化慢,目前的大环境下,现金流必然承压……

再说说YY:且不说经营层面,市场对其关心还是企业性质问题。中国人寿、大家保险持股都不到30%,股权结构分散,集团决策都由管理层来操纵,两大保险实质仅为财务投资,对公司实际经营基本没啥干预,但目前其公开市场发债的定价,还更像是个央企定价……

3月份的时候,就听说车老板要把HX地产以200亿卖给YY集团,当时就被双方否认。随后HX地产引入YY资本作为战投,YY资本获得HX地产18%的股权,交易对价10.3亿元。交易规模大幅缩水,还让市场感叹了下!

这个市场,一次次上演“狼来了”的故事,发现每次辟的谣都是真的……

HX地产不在上市公司MKL体内,而在集团下面,2020年以480.6亿销售额克尔瑞排名66位。截至2020年末,HX地产总资产约1000亿元,其中存货逾600亿元、现金90亿元、预收账款近500亿元、有息负债168亿元、净资产167亿元;2019年和2020年,除税前净利润分别为20.37亿元、24.26亿元。待售货值近千亿元,其中70%分布在上海、苏州、长沙等一二线城市;从区域布局看,华东、华中、华西占比超80%;从业态分布看,可售型住宅产品比重约80%,多为面向刚需和刚改的项目。

但是也没看上去这么简单,说好的200亿,怎么一下子缩水40亿?

实际上本次交易作价包括两部分,除了40亿的股权作价,还有未来收入的分配:

对于已售未结转的开发物业及自持物业的利润, 将由HX和YY按照85%:15%进行分配; 对于未售的开发物业及自持物业的利润,将由HX和YY按70%:30%的比例进行分配。

整体来看,YY以40亿撬动HX千亿货值,整体上还是一笔划得来的买卖,对于HX而言一方面回了口血,解决流动性危机;另一方面聚焦主业,也算是各取所需……(只是1+1能不能大于2还有待观察)

YY收购HX地产,算是今年地产行业在地产领域并购的一个缩影。

几年前,房企们无论是三五百亿的销售额,还是两三百亿的销售额,都叫嚷着冲千亿。能冲上去的也就冲上去了;冲不上去的、买榜(水分太大)冲上去的,陆陆续续出了问题,或即将出问题;最终迎来的或者卖身,或者在前往卖身的路上。

但卖身这事儿吧,不能直说,不好听,所以通常对外都统一说辞:战略合作、引入战投。卖身就是卖身,非得要遮遮掩掩,强行修辞,就是为了颜面上好看,大佬们的面子就是这么枯燥无味且值钱……

11、RC

4月份,RC收购彰泰,将彰泰集团在广西南宁、桂林等城市的54个房地产开发项目及3个房地产代建项目收入囊中,可售建筑面积约1162万㎡,交易对价约99亿……

收购之前,彰泰还和XH有过一段短暂的“爱情”史……只不过最终没谈好,向XH询问,也只是给出“缘分”未到的答复,而这“缘分”的背后,难免让人对这个“资产包”的质量有些许担心……(然鹅,小白菜想说的是:没有谈不成的生意,只有谈不成的价格)

6月17日,RC美元债暴跌,下午就有消息传出:监管启动对RC拿地的排查,要求逐一说明购地资金来源、相关银行信息、支付凭证等。RC自1月以来,大举收购土地,引起监管关注,尤其在5月份,拿地销售比近60%。(不听话,非得超40%)

(下半年的市场压力比较大,主要来源于两个方面,一是因为有些企业压力比较大就开始降价,另一个就是国家的政策比较坚决,让大家对房价有了不上涨的预期,现在经济压力也比较大,大家的购买力受到了影响……现在的市场特别像2018年,整个信贷市场资金比较紧张,上半年销售比较好,贷款还相对比较难,但下半年贷款还是一样的难,销售市场大幅下滑。今年下半年的销售压力很大,预计下半年市场还是会比较惨烈的)

(现在出现问题的企业,其实两年前就已经看到了,出现问题一定是综合性的,要么就是布局出现问题,要么地买贵了,要么产品有问题,要么就是战略有问题,要么把钱挪走了……自己的公司了解都比较难,别说别人的公司了,但我知道我们的流动性和安全性肯定没问题的,除了我们以外都有可能暴雷)

(现在的收并购市场有一个特别大的问题,因为对每个企业都有负债总额的控制,现在有问题的公司都是有大量存量债的,如果并购之后公司的负债规模就超了。央行在定这个负债上限的时候没有要求企业降总的负债规模,主要是为了保持市场稳定,不准你升负债是控制风险,所以有问题的企业贷不了款怪不了央行的政策……目前所有的企业无论你开什么价,我都是没有办法并购的,因为我还要同时并购你的债务)

对于RC,不敢多比比,但是如果HD扛不住……排排坐,龙头里挑个,RC可能也是比较靠前的……吧

BL拟设立公募REITs并在港交所上市?

暂不予评价,公募REITs什么时候扩容至地产领域小白菜还是挺期待的,目前至少物流地产算是上车了(普洛斯)……

13、JZY

2014年成为首个美元债违约中国房企,现在的投资者依然心有余悸,某风控还因为这事把它卡的死死的。

小白菜近期也打算好好复盘下这波绝境逢生的操作!虽然大环境不同,但也许或多或少能有些启示吧……

跟其他比,幺蛾子倒是没那么多,不过前段时间城市更新新政,对于“旧改之王”的JZY而言,可能并没有那么友好,以后可能没那么好搞了,不过存量的也没啥影响……

另外,据传言,JZY融资玩的倒挺溜,对外还兜售理财产品,底层是旗下项目售楼尾款,担保人、托管人、销售的都是关联方,买的人多为业主……还有定向融资,底层的项目已经进行了抵押……如果是真的,那真的……

14、YZ

21年中报,YZ算是交了不错的成绩单,只是有一点,除了21中报,还重列了20年的中报,重列的原因称之前的半年报出现“提前并表确认收益,导致收入和利润失真”的“失误”。要是不修正,可能成绩单并没“不错”了……

但是还要投资人怎么建立信心呢?(不过有一说一,公司应对舆情的处理还是可以的)

15、FL

当时看空基于几点:1)债务压力大;2接盘万达酒店,王老板算是忍痛割肉,收的确实便宜,200亿,打骨折拿下,然鹅经营不善,接了个亏钱的资产,疫情期间更是惨;3)两个创始人,风格不同,甚至传出关系不和,影响经营;4)踩雷华泰汽车,也不能说踩雷,也没投多少钱,但是至少向外界展示了其蠢蠢欲动,不聚焦主业要多元的心……几方面因素,态度鲜明一路看空到现在……(当年要是15%收益率搞个一年半载还挺香的,哎)

最近股债双杀,诸多因素:1)评级下调;2)创始人的儿子的SD陷入商票逾期风波,坑爹;3)HD连坐;4)传言对于一笔40亿贷款申请展期6个月(小白菜多方了解,大概率是真的)。

曾经的华南五虎,唉!

HYN又一个老胖友了,曾经错失地产黄金发展,转型去搞轻资产,结果轻资产也没做好,CSH那么早就上市,且不说没发挥出来先发优势,反而在上波物业行情里也没展现出个啥。这几年地产日子不好过,又要杀回来聚焦主业,操作是各种迷!

HYN算是个有个性的房企,有人觉得是个“小而美”,“小”小白菜承认,不知道“美”在哪?当然前两年二级买个10%以上的债,哪怕短期估值波动,持有到期,赚个票息和资本利得也算是美滋滋……

小白菜觉得个性有几点:1)高度依赖美元债市场,有息负债占比60-70%;2)也是玩旧改玩的比较嗨的,他们家的业绩ppt啥的后面会详细介绍旧改的模式等,多亏了这个资料;3)发债成本动不动吓死人,曾经15%都发过,多数都超过10%;4)实控人背景流弊啊,调研已经不避讳说是某红三代了。关键是真就有人拿这个当信仰,就离谱!!!

今年以来,美元债市场经常玩心跳,频繁波动,对于这种过度以来美元债市场的就很不友好,而这种“不友好”很容易形成负反馈……

近期看群里也讨论的多了,我觉得主要几点:

(2)明股实债压力(7日还接盘子公司中融信托股权,这不是典型的让人去怀疑明股实债了嘛),发债涉及JGH;

(3)外部大环境不好,自身造血能力并不强

(4)还要扩张,要冲千亿?

17、RX

报表上毛利率一度大幅下滑至10几的水平,报表难看按理说市场对此应该有预期才是,但是依然是投资人爸爸们diss的点。小白菜对这家还算是有好感的,相对能看得清,存货质量也相对不错,七七八八的事情明显搞的没那么多……

只不过,让小白菜比较担心的还是激进的这个“基因”,老实说这次杭州首批供地,冲的有点太猛了,根本算不过来账,连地头蛇BJ都坦言只有1-2个点的净利率。所以首批供地后,就跟他们聊过,想看看他们对当前土地市场的看法,依稀记得抛出的一个问题就是“上轮以静安项目为首的误判了形式,导致现在报表难看,如果这次依然没踩对节点,岂不是进入这样的恶性循环?”……二批供地新政出了,估计要拍大腿了吧……

JY地产也算是出名了一把,美元债暴跌,网上流传出一份JY集团向当地政府提交的《关于企业出现重大风险和危机并请求帮扶救援的报告》

求救信内容包括:请求政府协助加快退税;帮助公司从一些国企及政府相关项目中收回应收账款;协调将足球小镇住宅项目(原计划在8月和9月交付),推迟3个月交付,并豁免相关罚款等。

此外,求救信中还提及JY面临的风险和危机:1)大批人员失业风险:员工2.8万人,300个项目工人达到120万人;2)导致银行失信的风险:受汛情和疫情双重影响,销售下滑,回款下滑,无法按时偿还银行贷款,可能造成违约“失信”;3)引发社会后果:河南纳税大户、在建5000万平、河南市占率11%,若暴雷,引发严重社会后果;4)资本市场产生不利影响:四家上市公司、外债30多亿美金;5)可能引发全国性消极反响:河南重要影响企业

……

有一说一,现在但凡能做到千亿体量的房企,这些风险和危机对谁都适用,每家都可以按照这个模板写,而且最重要的是,这还是“躺平”了的结果,这两年可能是防烂尾之年,是底线,你觉得监管会让你轻松“躺平”?

吐槽归吐槽,整体上,小白菜对它不算悲观。一方面,作为河南市占率第一房企,仍还有发展空间,今年700亿目标(此前800亿),完成压力也不大,只要回款能跟上;另一方面,公司这次吧,也确实是疫情和汛情的影响(这就是集中度过高的危机之处),这跟蓝光啥的还是不一样的,ZF层面应该还是会“T恤关怀”下的……

9月9日,JY召开了线上投资者会,对美元债大跌的原因、措施做了解释,纪要如下:

(1)网传求救信缘由?

JY在河南有个足球小镇,位于正溪区樱桃沟,水灾中小镇设施游乐园、足球场、山地自行车赛道、大食堂等被冲毁,通往樱桃沟的两条路被完全冲毁,导致投资项目的6-7,以及买地的3亿合计10亿左右全部搁置,设施项目由保险赔付,但道路损毁导致土地无法开发,项目短期无法变现。 应退未退的税希望政府加速退还,帮助企业尽快清收; 部分房子有延期交付风险,请求政府允许交付略微延迟。

疫情后河南当地企业都向政府提交类似请求,政府随后发布了救灾政策十条予以扶持。

(2)何给政府的报告说是“重大风险和危机”?

足球小镇是公司重点投资的项目,这次水灾造成了毁灭性的打击。 公司每月交付上万套房子,延迟交付可能导致群体性事件,所以要请求政府支持。

项目可退税款达8亿元,已收到3亿元退税款项

(3)当前销售和现金情况?

6月末现金余额165亿,受限57亿。7月回款35亿,8月销售52亿回款42亿,全口径回款45亿,回款较好。预计9月销售进一步向好,河南几个地级市市场都非常稳定,预计9月有超过60亿销售,超过50亿回款,9月末公司现金超过190亿,可用现金超过152亿。

河南市场供求关系比较均衡,销售回款情况良好。11月到期债的兑付资金已经陆续在汇出,一部分通过跨境资金池,一部分通过分红,目前已经到位部分资金。公司2022年只有一笔美元债到期。目前公司总体目标是降负债,选择主动降境外债,境内债适当保持。

目前美元债价格很诱人,公司可能考虑采取回购措施。

(6)政府是否给足球小镇项目补偿?

(7)交楼的情况?

可以延迟3个月,10月开始有信心把期间受影响的1个月补回来,有信心完成全年交付任务。延期交楼会有一些赔付,但金额不大,主要担心群体性事件。

集团对资金通盘管理,80-85%现金都在总部层面。

(9)房贷放款情况?

近几月按揭回款速度,8月对比7月待放款余额减少了12%,还有8亿多未放款,此外已申请在办理流程的按揭款40多亿,比去年多些,去年每个月待放款只有2亿左右,。预计9月底待放款规模降至5亿左右。

拆地产炸弹的路还有很长一段要去走,无论是房企自身,or投资人都是非常难受的……

小白菜不敢说也不知道。但有一点,危险的房企一定是“不听话”的房企,比如第一波集中供地疯狂往前冲就是干的房企,比如三条红线让降档降低债务,非搞出什么1)高负债项目出表;2)增加隐性负债(明股实债、ABS、商票等);3)增加项目注册资本从而加大所有者权益;4)定期报告节点归集资金等“骚操作”改善指标的房企,本质其实并没有完成监管布置的降负债的“作业”……(这些都应该是重点排查对象)

过去凭运气赚的钱,一定会凭本事亏回去。市场从来都很公平……

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债市投研笔记”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 近期地产“四面楚歌”之下的碎碎念(下篇)