克而瑞地产研究

克而瑞地产研究 作者:克而瑞研究中心

5月地方纾困政策密集出台并未在市场层面激荡起太强的浪花,多数城市购房者观望情绪持续加剧,市场信心尚未恢复。

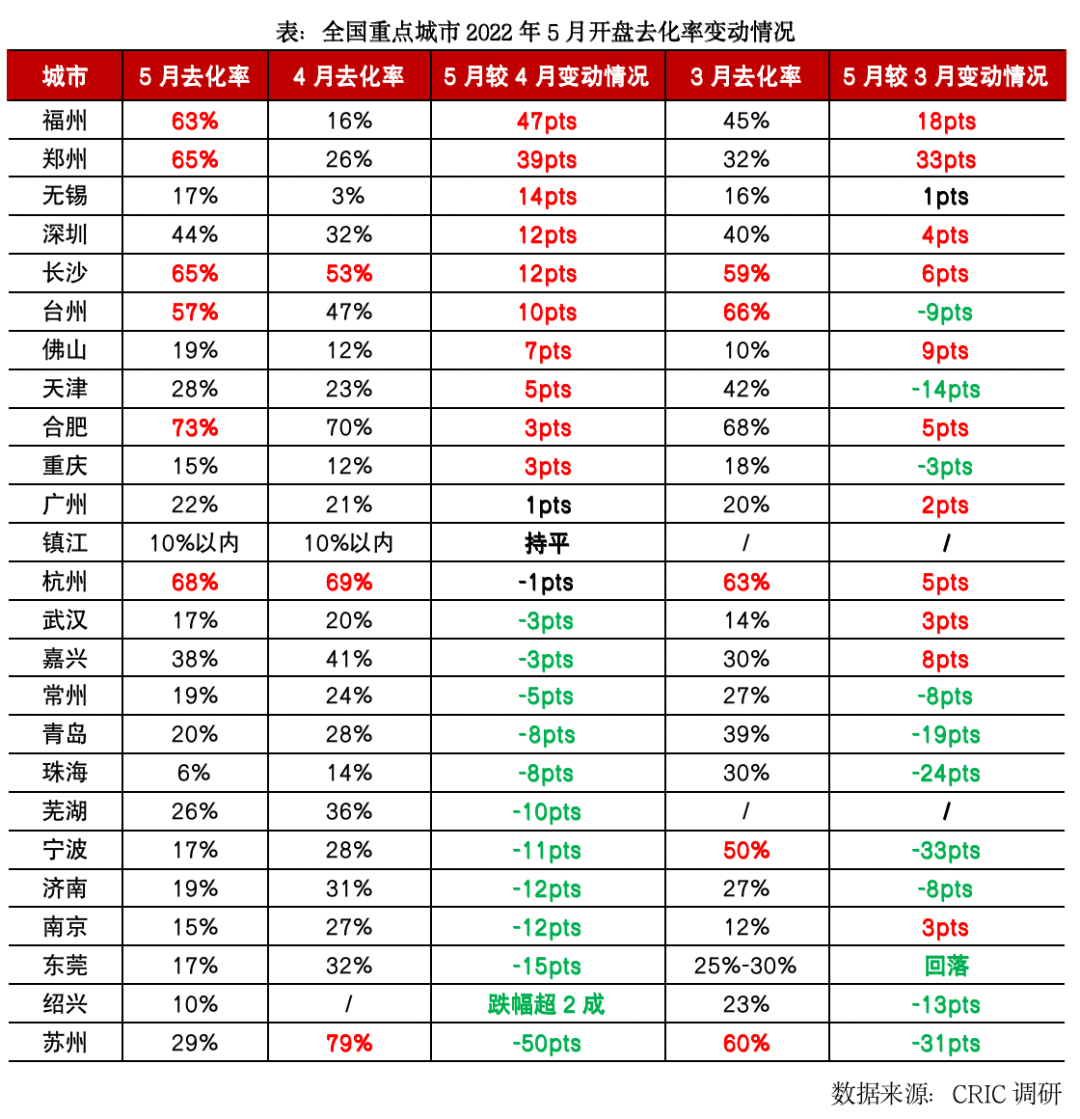

2022年5月,楼市进入了政策密集出台期,从中央到地方,楼市利好政策不断,国务院召开全国稳住经济大盘会议,释放强烈的撑地产信号;核心一二线房贷利率全面下调,17城首套房和二套贷利率分别降至4.25%和5.05%。97省市跟进放松政策,而从数据层面来看,楼市似乎也呈现边际复苏迹象:重点50城开盘平均去化率微增至32%,环比上涨3个百分点,去化率超50%的城市个数由4个增长至6个。究竟当前各城市真实市场热度如何?利好政策对市场是否起到了相应的提振作用?

01 50城开盘去化率受结构性影响微增至32% 政策效果不及预期

据CRIC监测数据,重点50城5月新开盘项目平均去化率由上月的29%小幅回升至32%。看似边际复苏,实则我们细究去化率环比涨幅显著的城市诸如福州、郑州、深圳、长沙等皆因热点网红盘集中入市从而拉动了全市平均去化率。以郑州为例,5月份仅有6个项目加推,相较4月份持平,整体推量666套,受个案华润幸福里(主城改善区域改善项目,首开去化率约99%)影响,去化率攀升达65%。刨除单盘影响,客户观望情绪依旧浓厚,单项目月均到访量下滑3成以上。

少数城市诸如无锡、佛山、重庆等也是源于上月基数较低的原因,出现了边际复苏迹象,不过三城5月去化率均不足20%,市场向好程度有限。

而前期利好政策频频的南京、苏州、东莞等城市市场热度稳步回落,5月去化率跌幅均在10个百分点以上,即便纾困政策频频也难挽成交颓势。

02 南京、武汉、苏州限购松绑仅带动来访回升去化率持续走低

南京、武汉、苏州等城市均在5月密集出台宽松性政策纾困楼市,但是政策落地仅带动短期来访量回升,对成交的刺激作用尚未显现,开盘去化率延续低位波动。

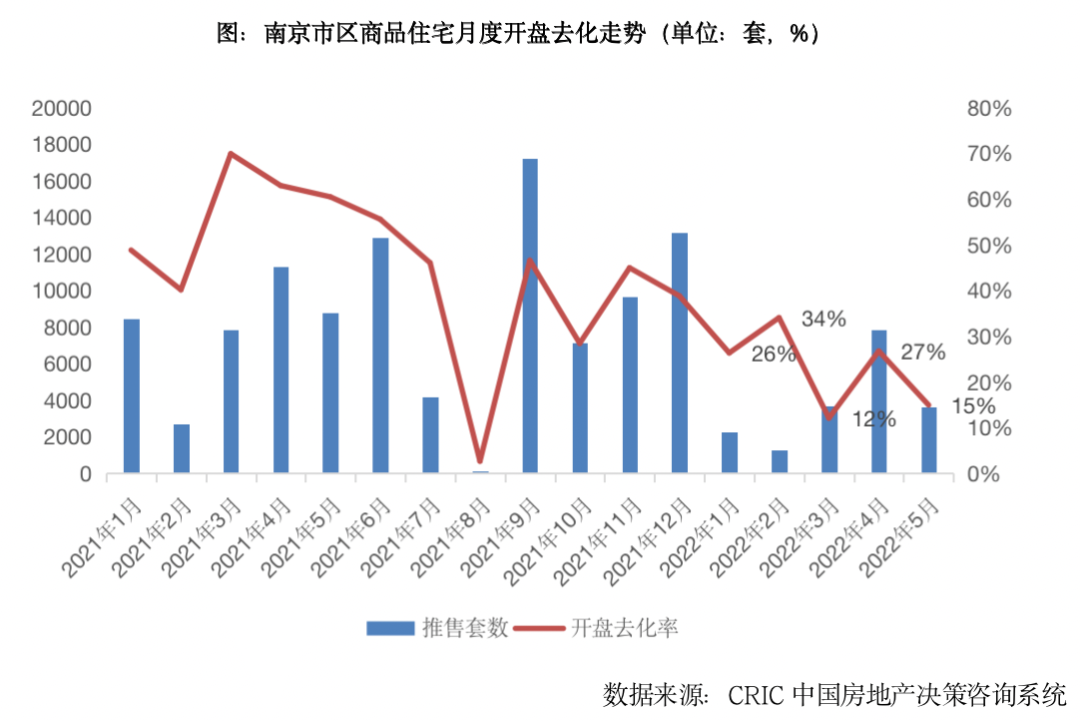

南京5月可谓利好政策频频,月初到月末迎来限购三次松绑;限售时间从原来的办理产权证满3年,调整为合同备案日期满3年;限贷放松,首付下降;公积金贷款额度提升;首套房房贷利率最低降至4.25%。带来的积极影响为客户来访量环比持增,不过从项目去化层面来看,5月整体去化率仅15%,较4月下降了12个百分点,反映出当前客户观望情绪浓厚,谨慎购房的心态特征。

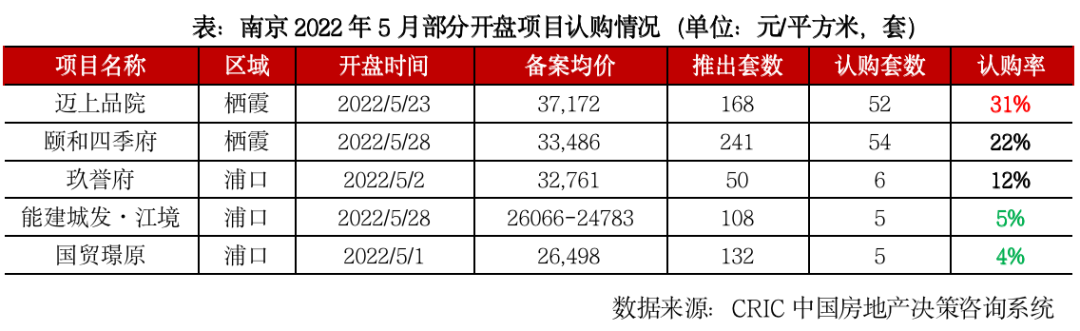

聚焦到单个项目,因本月开盘集中于月底,客户分流明显,5个纯新盘首开入市,但均去化不佳,开盘去化率最高的迈上品院项目,首开也仅去化31%。

面对低迷的市场,开发商也积极开展“自救”,尤其是部分边缘及远郊板块项目优惠力度加大,如江宁-汤山、禄口、湖熟、滨江新城、江北-桥林新城、沿山大道、六合、城南-板桥、远郊-高淳溧水等,标准层最高优惠力度可达12个点,且推出顶底特价房最高可达65折,但成交转化平平。

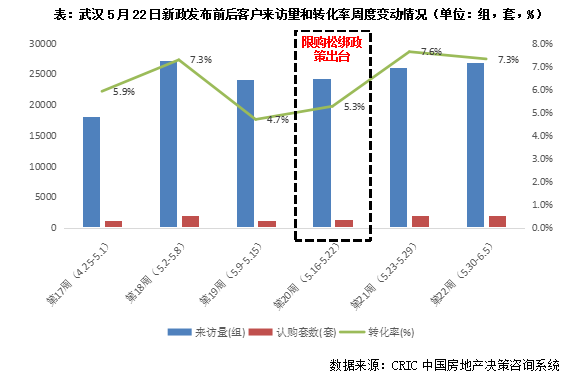

武汉5月限购也同样存在松绑的现象,5月22日发布新政,针对投靠父母/子女的的本市户籍居民家庭、多孩家庭、非本市户籍首次置业家庭三类人群放开限购,同时连续两次下调首套及二套商贷利率。从政策效果来看,来访量稳步回升,但客户转化率持稳在7%-8%,多半客户维持在交纳认筹金阶段,刺激的效果尚且未显现。以开盘去化情况来看,同样印证了此观点,5月武汉新开盘以平推为主,整体去化率维持在17%,较4月微降3个百分点,尚属低位筑底阶段。

而苏州在4月限售和公积金政策放松后仅半个月,5月9日,苏州再出新政,调控进一步松动:新房限售时间由3年调整为2年,二手房不再限售;限购层面,非苏州市户籍居民连续缴纳6个月社保即可购房,在购买新房后,居民家庭有新出生人口(二孩及以上),出售房屋时不受限制转让年限制约,同时非限购区域购房不计入家庭限购套数。

不过政策似乎并未在市场层面激荡起太强的浪花,5月苏州开盘去化延续低迷,7个项目开盘加推,一共推出1635套,开盘去化率仅29%,环比下降50个百分点,由上月的结构性上行回归至新政前的低迷水平,仅相城太平板块的花语熙园和园区车房板块中海独墅云著去化率均超过50%,其余项目多集中在32%以内。

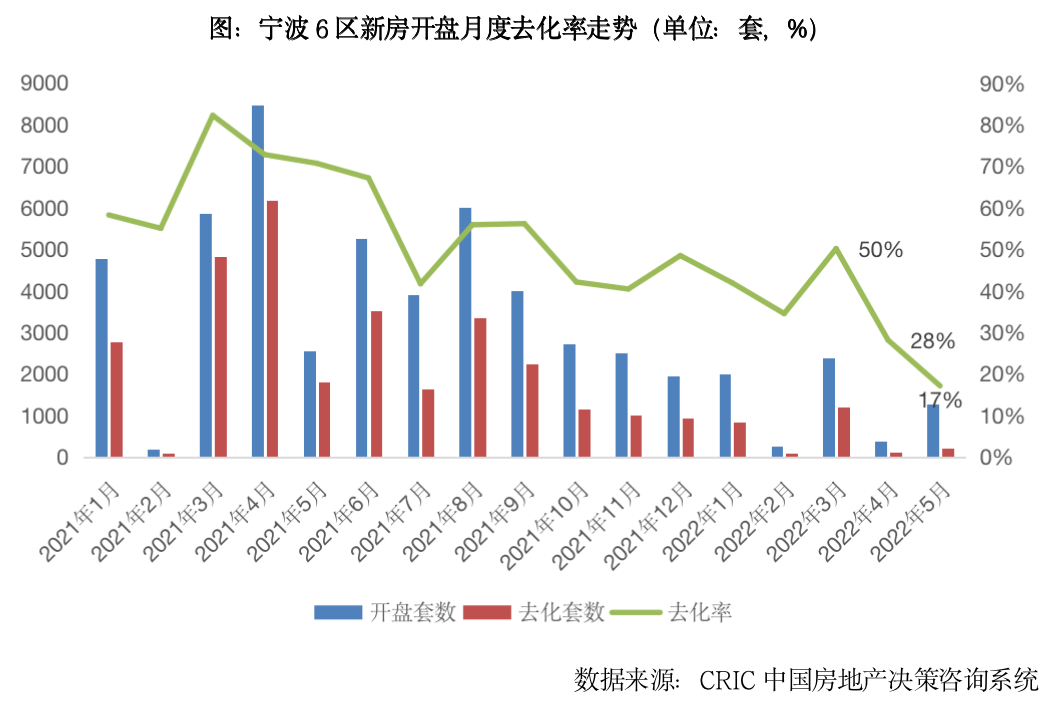

03 宁波、常州、东莞、惠州等热度一降再降 宁波较3月高点腰斩

东莞、惠州、珠海、宁波、常州、芜湖等东南沿海城市市场热度“一降再降”,短期内需求透支严重,尤其是东莞、惠州、常州等失去了外来投资客助力,即便政策加持,市场信心依旧不足。

以常州为例,本月救市政策组合出拳,从房企端到购房端均有涉及:企业端优惠预售资金监管,缓解房企资金压力;居民端放松限售,商品住宅限售年限4年改2年;公积金调整,个人最高贷款额度从30万提高至60万,家庭最高贷款额度从60万提高至90万;限贷松动,降低二套首付比例,由60%降至30%。房贷利率首套和二套最低分别为4.25%和5.05%且1周之内便可放款。不过从项目去化层面来看,5月去化率仅19%,延续低迷走势,外地投资客占比持续回落,本地客户观望情绪浓厚,改善盘春秋金茂府、龍宸壹號等开盘去化率均不足10%。

宁波新政集中在月末,奉化拆迁户迎来房票补贴,公积金额度最高贷100万,限购区多孩家庭可加购,目前来看政策效果尚未显现。

事实上,近2个月以来宁波市场热度稳步回落,开盘去化率已由3月50%降至5月仅17%,目前客户来访量仅有3月高点的1/3,认购量更是降至3月高点的一半。市场观望情绪持续加剧,一方面实体经济低迷,收入大打折扣的情况下投资更加聚焦到杭州等核心城市;另一方面,政策密集出台期,房企观望情绪加剧,核心区域捂盘惜售,外围加紧蓄客,因而整体推盘积极性并不高涨。

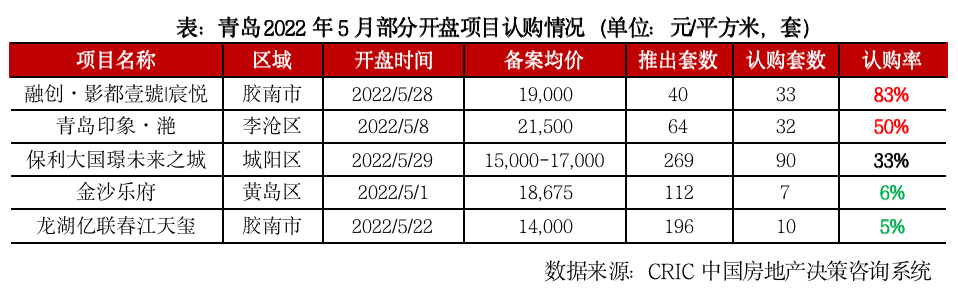

04 青岛、济南等购买力疲软 仅个别楼盘“小步快跑”去化超5成

青岛、济南作为山东半岛核心城市,除了房贷利率下调、公积金优化等常规操作外,济南限购、限售持续松动;而青岛此前网传的黄岛、城阳、高新区限购松绑,首付低至两成的利好消息也在端午节证实,对于这类城市而言,购买力疲软是主要问题,因而限购松绑等降低购房门槛等措施效果平平也在情理之中。新政后,两城项目来访量虽然均有不同程度上升,但开盘去化率延续低位波动,均不足2成。

以济南为例,5月在政策利好和疫情得以阶段性控制的大背景下,客户自然到访及渠道来访客户上涨明显。不过房企推盘积极性较低,多数项目以顺销为主,并未有集中蓄客,整体客户基础较差,因而济南5月整体开盘去化率仅19%,较4月份(开盘去化率31%)下降12个百分点。仅个别区位佳、推盘量少(不足100套)的项目诸如绿城蘭园、银丰云玺等去化率保持在50%以上。

再如青岛,5月上旬,售楼处到访仍冷清,下半月,随着本月出台的各项政策作用传导,尤其是房贷利率下调,提振购房者的置业信心,下旬客户到访量较之前有所25%-30%。

而从认购情况来看,未见明显增长,5月开盘去化率继续走低,全月共计推售993套,去化202套,去化率仅为20%,较4月下降8个百分点。小批量开盘项目诸如融创·影都壹號|宸悦、青岛印象·滟去化相对较好,认购率达50%以上,而百套以上推盘项目相对去化惨淡,金沙乐府、龙湖亿联春江天玺等远郊片区项目去化率不足10%,由此可见,从到访到购买行为兑现仍需一段时间。

05 杭州、西安等新政利好二手房刺激短期挂牌、成交量激增

而杭州、西安、成都等受益于短期政策利好,二手房市场稳步复苏:挂牌量和成交量均呈现稳中有增,迎来了需求的集中释放期,同时也侧面印证了市场信心正在逐步恢复。

以杭州为例,517新政中提及降低住房交易降费、放宽三孩家庭限购和无房家庭认定,对新房成交影响并不显著,5月项目开盘去化率达68%,与上月基本持平。不过下调购买二手房的社保年限要求,5年内落户的不再要求社保,非户籍家庭社保时限要求缩短至12个月,则刺激二手房市场迎来一波放量。新政发布后,2022年第21周(2022年5月16日-5月22日),杭州二手住房环比上升25%至7.5万平方米。5月成交套数为4420套,环比上涨12%,创2022年月度成交新高,政策落地效果显著。而二手房成交多“以价换量”,多数房源大幅降价抛售以此带动成交稳中有增。

西安如是,为促进二手房流通,限售持续松动,从原来的网签满5年,不动产权证书满5年,调整为网签满3年,不动产权证书满2年。这意味着在2019年前后市场上升期后投资购房的房产,原本无法抛售,而在新政的刺激下可以加速入市。截止到5月底,二手房挂牌量约11万套,较上月增加约5000套房源,网传新政后两天内,挂牌成交激增,24小时内新增挂牌量达到2500套以上,二手房成交量由之前的日成交100套以内到400-500套。

06 展望:纾困政策力度预期加强 三类城市成交有望持续改善

总体来看,5月地方纾困政策密集出台并未在市场层面激荡起太强的浪花,复苏的迹象也仅限于新房客户来访量上升,二手房市场挂牌量激增等,多数城市购房者观望情绪持续加剧,市场信心尚未恢复。基于此,后期政策的纾困力度仍有望进一步加强:尤其是城市基本面尚佳的南京、苏州、武汉等城市,限购“松动”后预期还会有实质性救市政策出台,而弱二线及三四线城市或将将全面取消限购、限售等各类限制性政策。在这样的政策前提之下,房地产市场有望稳步复苏,城市分化和项目分化还将加剧。

三类城市成交有望持续改善:一是诸如上海、北京等前期受疫情影响导致成交热度回落的城市有望迎来需求补涨期,因购买力相对充裕,中高端改善需求旺盛,整体因疫情积压的购房需求将在疫后得到稳步释放;二是供给主导型,库存见底的城市,诸如杭州、合肥、西安等,一旦核心区域供应放量,势必能带动成交的稳步回升;三是政策放松力度持续加大,出台先购松绑、降首付、购房补贴等扩充居民购买力措施的城市,以南京、武汉、苏州、无锡、南通等为典型代表,待政策持续发酵,市场有望迎来边际复苏。

对于东莞、惠州、珠海、宁波、常州等东南沿海三四线城市而言,因投资需求退潮,本地自住需求开始占据主导:改善持续观望,刚需购买力见顶,也使得其购房信心明显不足,唯有等到核心一二线城市行情回暖之后,热度才有望持续传导到这些城市,楼市方能见到转机。

最后,诸如济南、青岛等弱二线城市,政策是否能“对症下药”尤为关键,这些城市的核心问题在于居民收入偏低,前期居民过度加杠杆购房已然透支了大量购房需求,短期内更重要的是财政托市,以购房补贴、低首付等保障刚需群体积极入市,目前青岛已然针对城阳、黄岛、高新等部分区域出台了新政,6月预期会带动一轮需求释放,不过考量到地方财政“捉襟见肘”,利好政策释放力度有限,加之民富基础薄弱,全面回暖预期还需较长的一段时间。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!