YY评级

YY评级 作者:rating狗

摘要

对于正常债的成交尚且有中债估值、中证估值、YY估值等作为公允定价参考,那么对于展期债,我们会去思考:定价逻辑会出现哪些变化?是否还有市场认可的公允估值?若有,定价的标准又是如何确定的?如何判断当前成交价是否在合理水平?

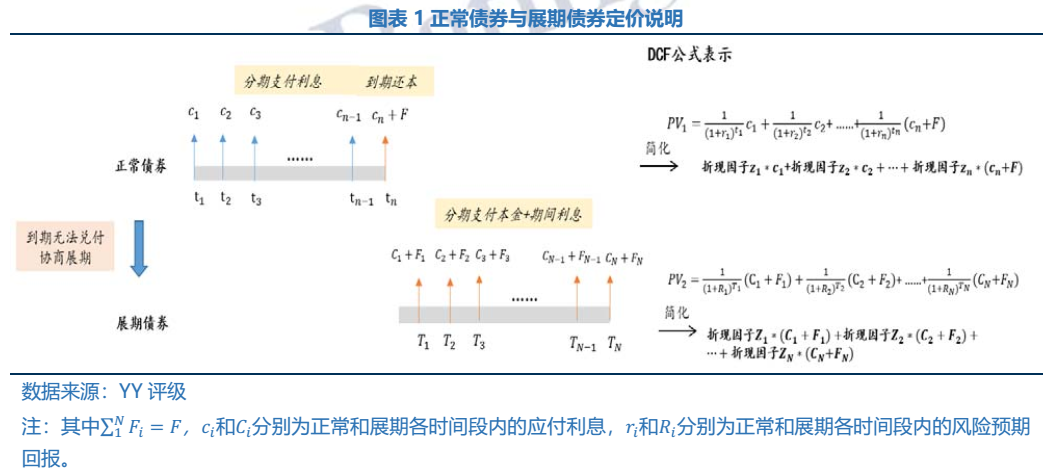

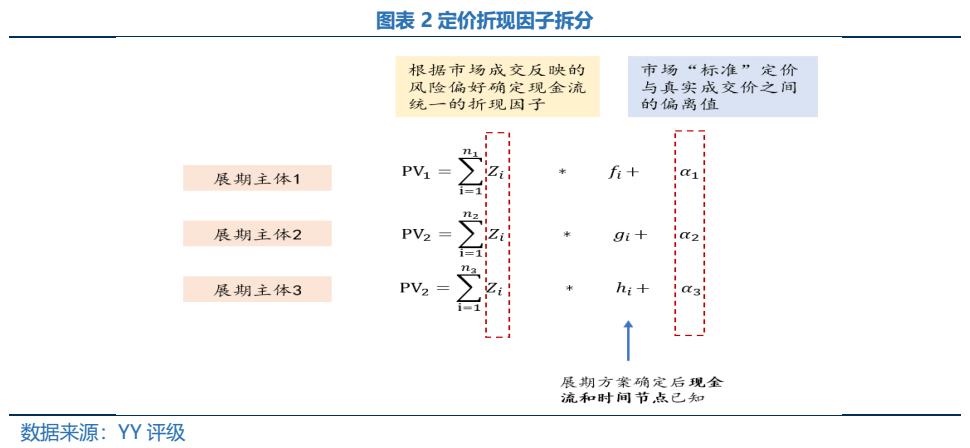

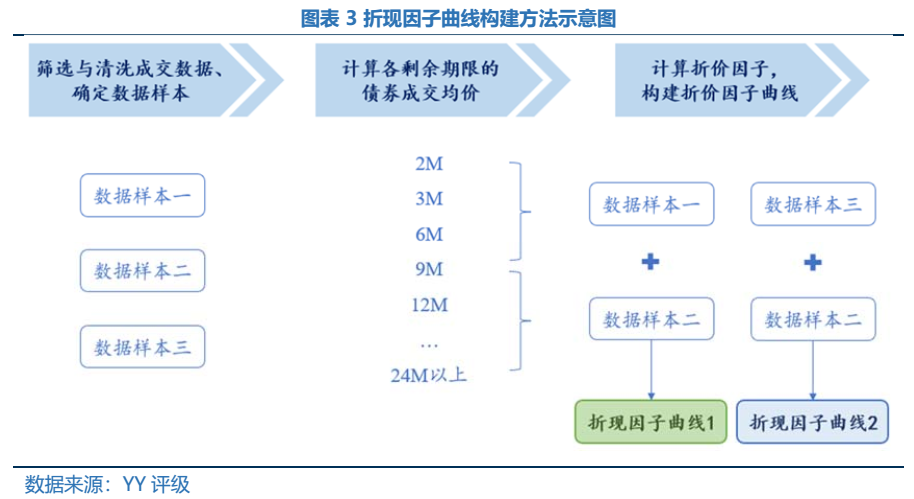

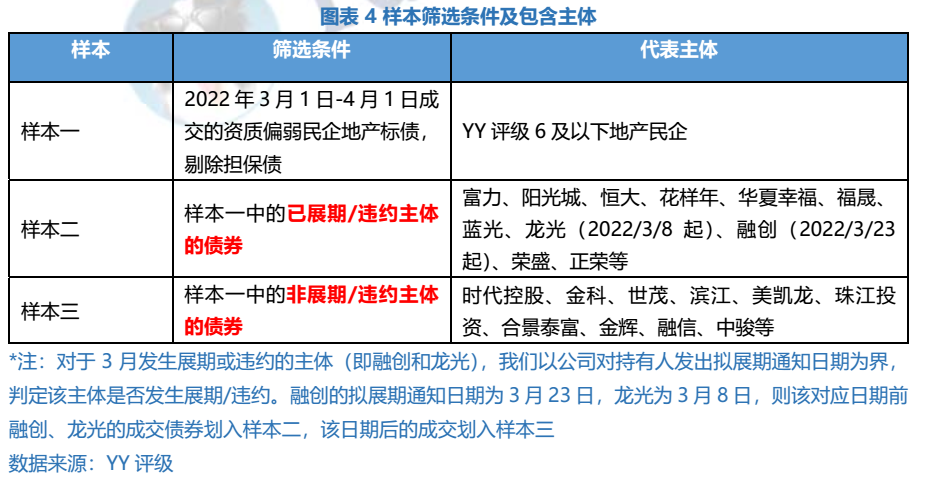

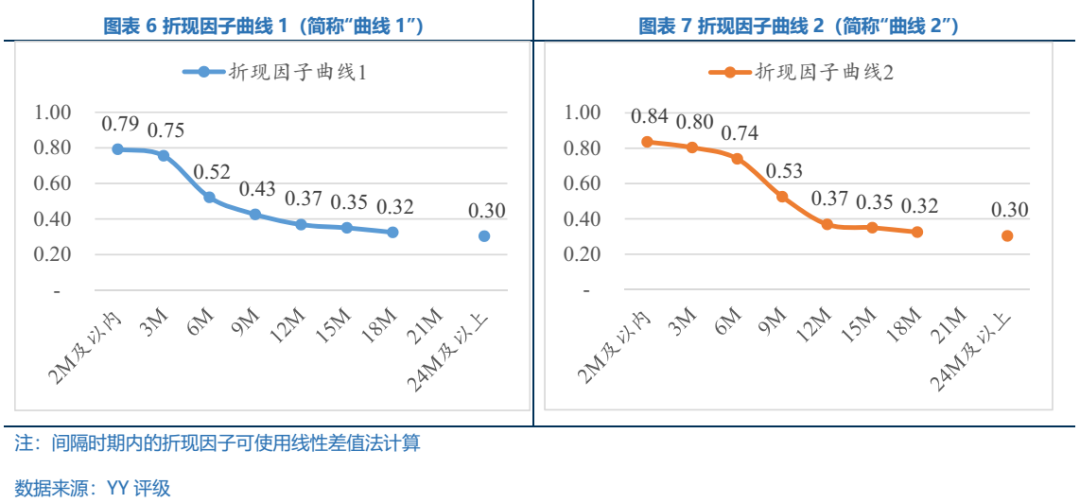

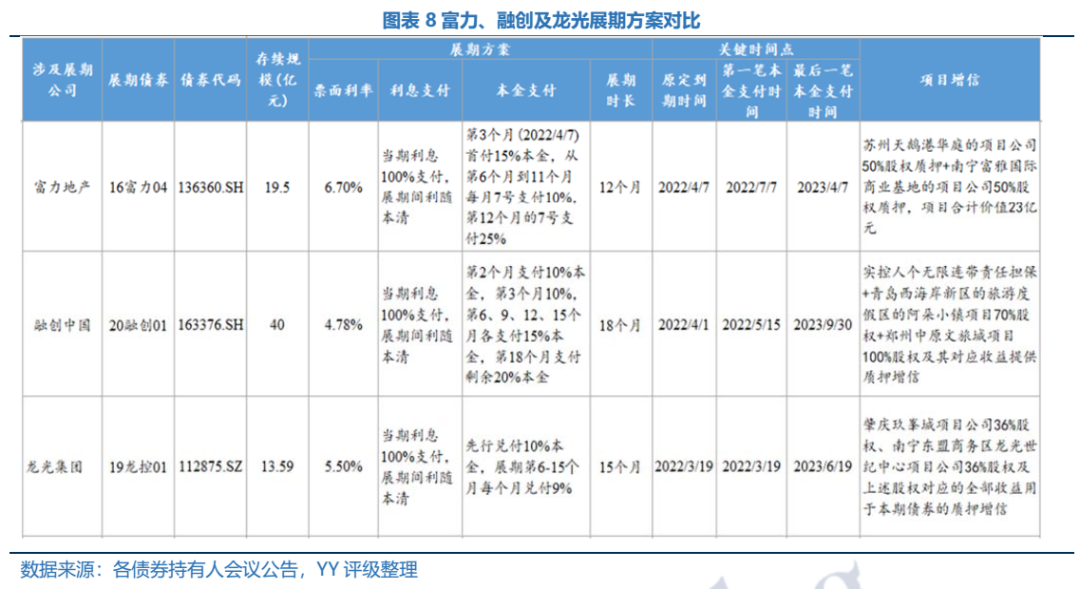

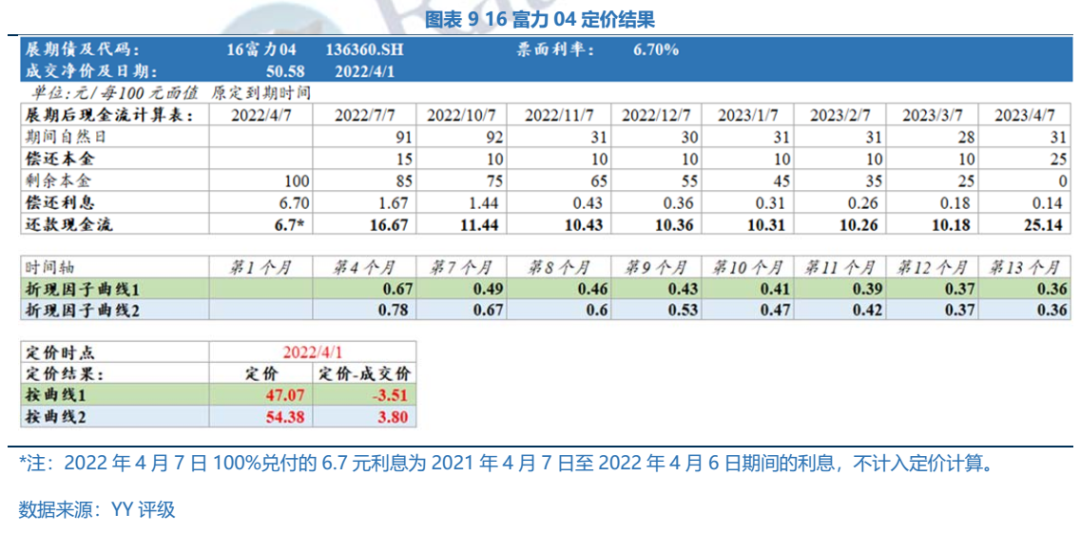

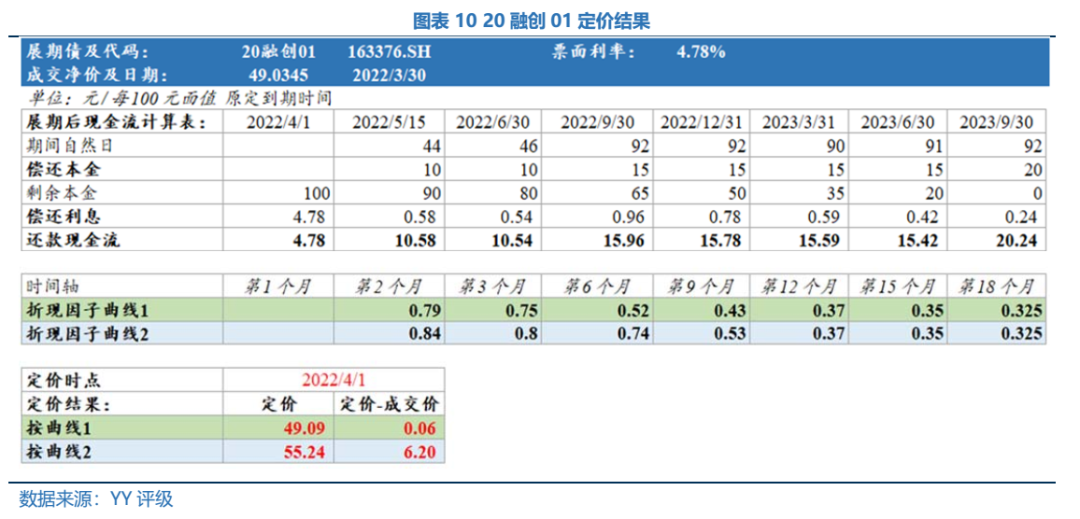

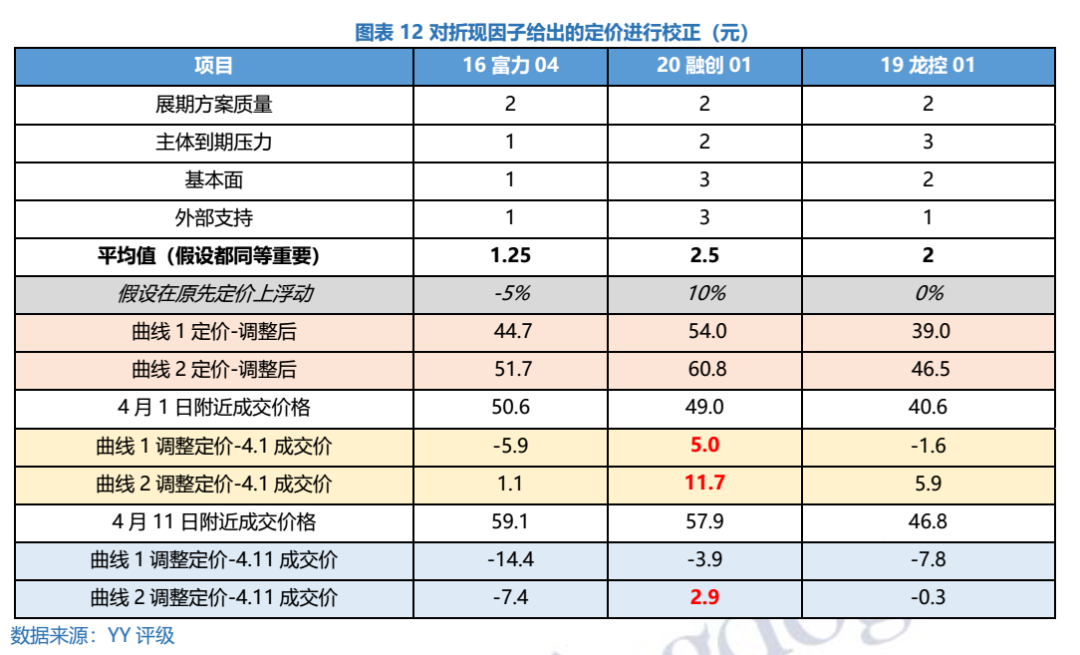

根据DCF定价模型,展期债的现金流在展期方案通过后随即确定,关键在于找到合适的折现因子组合。我们将其拆解为市场成交规律能够解释的“客观性”路径部分(假设市场是有效的)以及由主体、债项等专属特征(考虑展期方案质量、到期压力、基本面和外部支持)带来的“主观性”定价浮动概率。我们构建出偏乐观和偏悲观两种预期下的折现因子曲线(按是否违约来区分样本),继而利用其分别对富力、融创、龙光的展期债和即将同样展期的债进行定价。

我们发现,站在4.1时间点,无论乐观和悲观的风险预期下融创成交价都相对定价有所低估,其次是龙光,最后是富力,后两者成交价在市场风险偏好较低时还高估,富力高估幅度更大。从交易性价比来说,展期方案确定后融创的参与价值更高,而参与富力和龙光的保护程度较弱,其中富力长期可能面临一定的回调风险。

本文提供了展期债估值的一种思路,实际上无论是通过市场成交价构建折现因子曲线还是主体层面对定价进行校正,都不存在唯一解。精准定价很难做到,更多是基于机构自身资金属性判断,对各类要素赋予不同权重,形成相对排序。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: YY | 展期地产债如何定价