YY评级

YY评级 作者:rating狗

来源:YY评级(ID:YYRating)

摘要

公司是江苏国企混改标杆,以下游化纤起家,聚焦DTY及差异化产品,依靠高度差异化取得了不错的盈利能力,18-19年综合毛利水平行业领先(前三),已经在化纤领域取得了一席之地。

随着14年国家下放PX项目的审批权,民营炼化如火如荼,公司也投身炼化潮,晋升为四大民营炼化企业之一,虽然公司1,600万吨一体化项目投产应该是问题不大,但是公司明显跑慢了,投产比恒力、荣盛等晚了2年,导致其错过了20年PX国产替代小窗口期,市场份额的抢占上并不占优,并且一投产可能就面临产能过剩、竞争激烈的窘境,短期可能难以享受到超额收益,安全垫不高,资金压力大,未来可能是持续融资状态。

也正因投产慢半拍,目前公司的债务问题并不突出,但是公司未来债务大概率会经历飙升期,恒力、荣盛等民营大炼化开拓者已基本度过了高投入的初创期,但是东方盛虹的资本开支才刚开始,好在公司有一定的国资背景(国资参股),受到银团和政府的扶持较大,对资金压力有一定缓解,但化纤主体短期终究是难以依靠经营现金流覆盖中上游大额的资本支出,还是得倚赖对外融资,所以需要多加关注资金的配套情况。

总体而言,公司以差异化取胜,在化纤领域已取得一席之地,如果炼化项目投产顺利,虽然慢人一步,导致短期炼化项目未投产无明显成本优势,中期面临产能过剩的风险,中短期盈利不大乐观,但是长期来看一体化项目投产后,带来的降本增效是可预见的,届时公司的盈利能力将会有较大提升,凭借强劲的成本优势,公司也能在下游化纤领域进一步站稳脚跟,并且项目均配套银团融资支持,虽然资本开支较大,但资金融通压力相对有限,而目前市场对民营炼化认可度并不大高,所以公司债券票面利率较高,而且投入期可能较长,在此此间短久期的债务品种滚续可能较多,而且银团等支持预期力度也尚可,短期的核心落脚于全力以赴确保项目的推进。短期债券,预计会安排好融资方案接续。

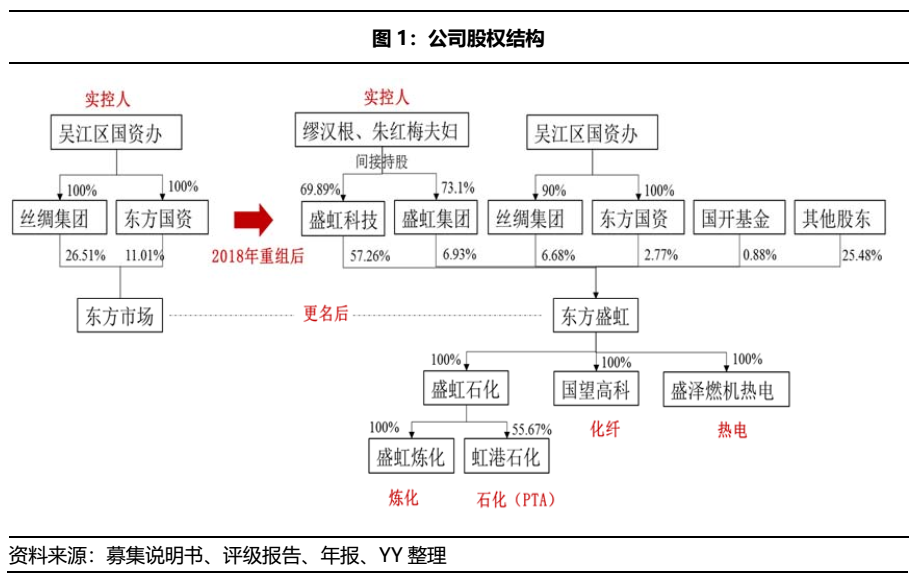

一、股权结构:江苏国企混改标杆

江苏东方盛虹股份有限公司(以下简称“公司”或“东方盛虹”),最早又名丝绸股份,原为国有企业,实控制人为江苏省吴江市国资委,主营化纤和热电业务,1998年完成股改,2000年上市。由于业绩不佳,上市公司在2007年进行了资产重组,置出了原纺织相关老业务,置入了土地、商业房产等业务,转型为集丝绸交易所、发电、地产于一体的新企业,并更名为东方市场。

截至21年2月末,公司控股股东为盛虹科技,实控人为缪汉根、朱红梅夫妇,是一家民营资本控股、国资参股的混合所有制企业,由于有一定的国资背景,能够获得一定的外部扶持。

二、经营情况:中短期盈利偏弱

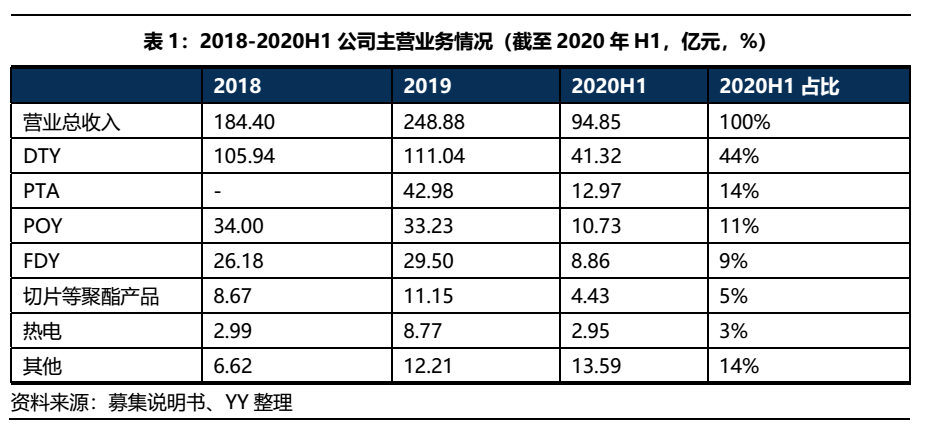

公司由化纤起家,不断向上游拓展,目前主营民用涤纶长丝及PTA的产销,其中涤纶长丝业务占营收的64%左右(DTY44%、POY11%、FDY9%),PTA业务占营收的14%左右,此外公司还有小量电热业务,占营收的3%左右。

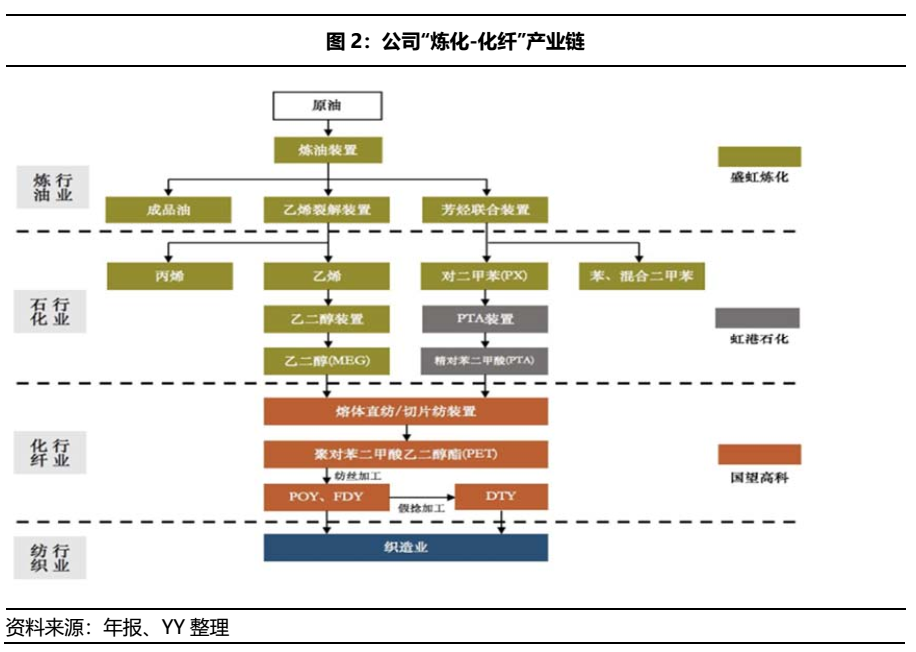

从产业链来看,公司已形成“PTA—聚酯化纤” 业务结构,但尚未打通掐脖子的PX环节,其中化纤主要由国望高科负责,产能为182万吨,PTA主要由虹港石化负责,产能为151万吨,按照1吨化纤需要0.855吨PTA来计算,公司的PTA和化纤的几乎完全匹配。此外,公司正积极拓展上游PX业务,盛虹炼化的“盛虹1,600万吨/年炼化一体化项目”投产后,公司将拥有280万吨PX产能,将有180万吨左右可以外销,届时公司将正式跃居国内炼化龙头,主营业务也将发生较大改变。但是可参考此前系列文章,国内掀起大炼化的高潮,未来产品定价仍是制造业的逻辑,毛利打薄,看重生产成本、运输费用、管理等。

2.1化纤:聚焦DTY及差异化产品,实现高毛利

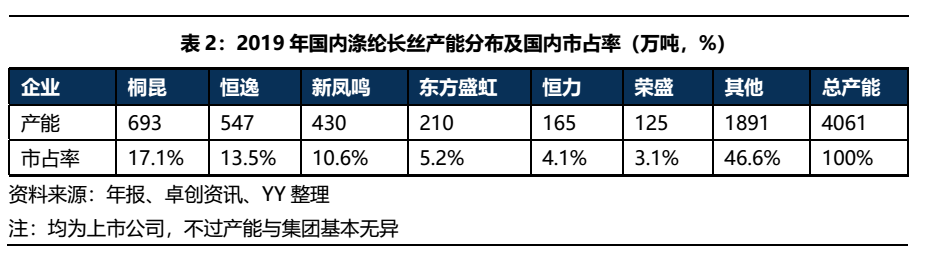

公司的化纤业务规模不大。截至2019年末公司有涤纶长丝年产能 210 万吨,在国内产能中占比5%左右,虽然位居国内第四,但体量上与桐昆(693万吨)、恒逸(547万吨)、新凤鸣(430万吨)三大长丝龙头有较大差距,产能仅为桐昆的1/3左右,新凤鸣的1/2左右,规模上并不占优。

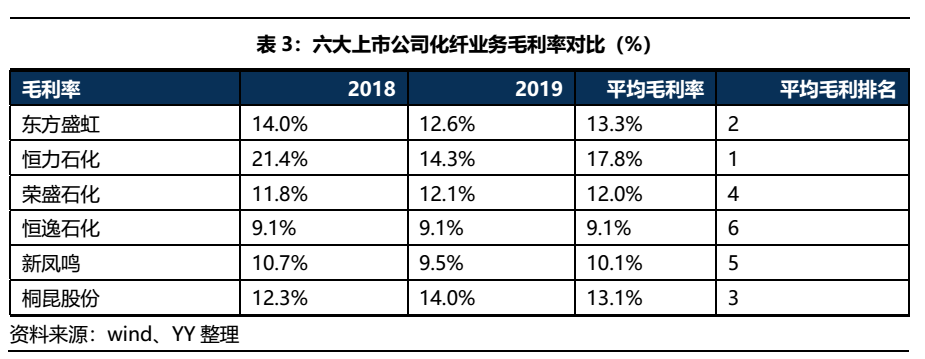

但公司产品以差异化取胜,实现了较高毛利。恒力股份、荣盛石化以FDY为主,新凤鸣、桐昆股份以POY为主,公司则精准聚焦高端 DTY 及差异化产品,主攻超细纤维、差别化功能性纤维的开发和生产,有效规避常规化纤产品的市场竞争。公司的DTY长丝产能位列国内第一,是纺织行业协会认定的“涤纶超细纤维产品开发基地”,行业内被誉为“全球超细纤维专家”,通过高附加值的DTY,公司获取了弯道超车的加速度,在化纤领域占据了一席之地,并实现了高于同行业其他龙头企业的毛利率,2018-2019 年公司长丝毛利率平均 13.3%,在六家同类上市公司中位居第二。

2.2 炼化:慢半拍,资金和环保压力较大

我国的PX长期被国外掐脖子,利润空间较大,所以实力强的化纤企业往往都有一个炼油梦,2014年国家下放PX项目的审批权后,民营化纤龙头纷纷向上游炼化扩张,率先完成一体化的恒力、荣盛、恒逸优先受益,用业绩充分证明了大单线的成本优势以及一体化强劲的盈利能力。

东方盛虹同样有着炼化梦,目前来看公司1,600万吨炼化项目投产应该问题不大,算是成功赶上了第一批民营炼化大潮的末班车,但是由于自身起步晚、环评迟迟没批,加上自身建设周期又长,导致投产比恒力、荣盛等慢了一步(晚了2年),差点掉队,使得公司错过了20年PX进口替代的小窗口期,一出生可能就面临产能过剩、竞争激烈的窘境,市场份额的抢占上并不占优,并且短期恐怕难以享受到超额收益,安全垫不高,资金压力大,此外公司生产还将面临较大的环保压力。

2.2.1项目尚不存在无法投产风险,但投产进度可能不及预期

网络上流传着一份20年7月江苏省生态环境厅向连云港市委、市政府发出的《关于盛虹炼化一体化项目存在不能如期投产生态环境风险的预警函》,称当地政府在环保承诺事项上“打折扣”,擅自替换调整了14家关闭化工企业名单,如果2020年、2021年不能达到生态环境部提出的要求,那么盛虹炼化一体化项目可能不具备顺利投产的生态环境条件。

目前来看该项目的投产不存在较大风险。生态环境部在盛虹炼化环评批复中明确要求,连云港市20年、21年PM2.5浓度分别要达到41微克/立方米、40微克/立方米才能核发该项目排污许可证,项目才能投入运行;而20年连云港市PM2.5浓度为37微克/立方米,已经超额完成环保指标,目前不存在因为当地环保不达标、开不出排污许可证,导致项目无法投产的风险。

但是,如果上述陈述是基于环评得出的推论,如果是因为宏观政策转向和调控,也可能出现当年铁本事件一样的政策180度急转弯,目前来看,暂时并不具备当时研判:宏观经济过热、土地拆分上报和先上车后买票等行为,仅从环评批复视角而言,公司的项目是符合动工和推动的条件的。

但炼化项目的投产进度可能会推迟。公司原计划18年12月开始桩基施工开始,而实际是19年6月开始桩基施工,比预期推迟了6个月;其次,公司原计划19年4月完成总体设计,但公司在19年8月公告总投资从775亿元下降至677亿元,装置配置也出现了一些变动,这意味着总体设计可能尚未完成,加上20年疫情影响,开工受限,公司的投产进度可能会比预期要迟。

2.2.2炼化项目投产晚于对手,资金压力较大

作为四大民营炼化项目之一,盛虹炼化项目本身的产能配套和设备情况都没有较大瑕疵,包含了1,600万吨/年炼油、280万吨/年芳烃、110万吨/年乙烯炼化产能,算得上好项目,最大的问题在于投产时间落后了,没有踩准时间点,导致在市占率、收益释放、资金三方面上的压力均大于竞争对手。

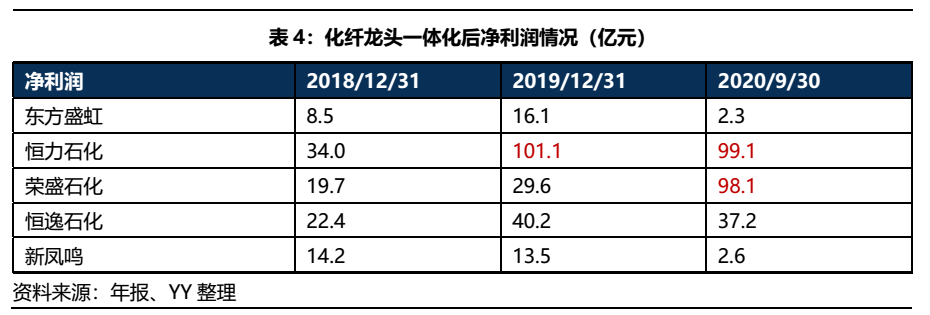

恒力、荣盛、恒逸的炼化项目均在19年就已经全面投产,占据先发优势,投产后的恒力和荣盛爆发出非常好的盈利水平,年净利润到达百亿,由于投产时间早,充分赚取了大炼化板块未充分竞争的超额收益部分,为未来的价格战储备了良好的安全垫,并缓解了一定的资金压力。

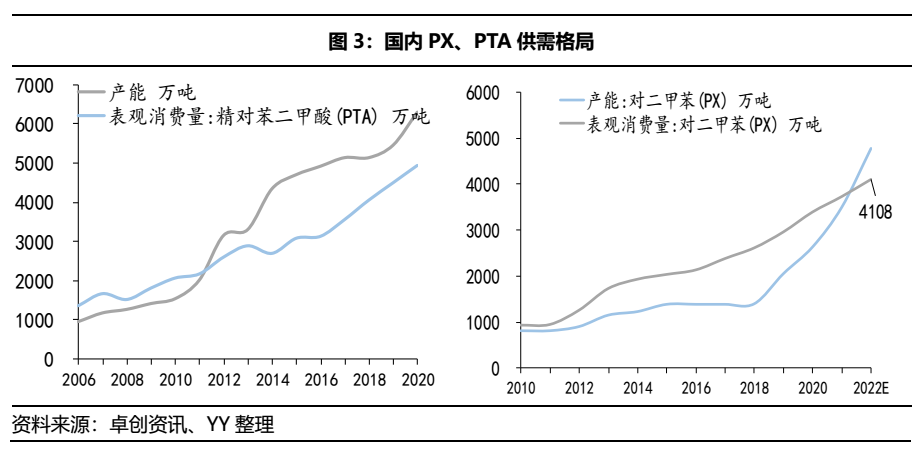

而公司炼化项目跑慢了,可能诞生即面临行业洗牌,资金和市场份额压力大。即使该项目在21年底如期投产,也比其他三个项目晚了至少2年,错过了20年疫情催生的PX国产替代超预期的小窗口期不说,还可能自诞生起就面临行业洗牌的风险,PTA早已进入产能过剩状态,19-22年均为PX的投产高峰年,预计到2022年预计国内PX产能(4783万吨)很可能超过表观消费量(4108万吨),所以公司的炼化产能刚投放,就可能直接面临PTA过剩、PX即将过剩的局面,盈利情况不容乐观,短期内一体化可能无法快速改善公司业绩,并且未来随着各大炼化一体化项目逐渐上马,行业内部结构性洗牌或已不远。

总体来看,由于投产慢半拍,中短期内公司可能无法享受到超额收益,将面临较大资金压力,安全垫不高,但长期来看公司的项目设备先进、规模较大,被洗牌的风险不大,长期而言项目带来的降本增效是可预见的,待落后产能出清后,公司的盈利能力将会得到较大改善。

2.2.3炼化项目有一定环保压力

环保压力一直是悬在石化产业头顶的剑,尤其是公司的炼化项目布局在以化工为支柱的连云港,当地的化工企业多,环保压力大,如果当地的环保指标不达标,公司作为高排污企业可能面临被关停风险,当地的“两灌”园区化工企业就因为非法排污和爆炸事故被要求“停业整顿”,已持续停工了两年多,长时间的连续停工已导致大量企业严重亏损甚至濒临倒闭,所以环保问题也是项目面临的一大风险之一。

2.4 盈利能力:中短期偏弱,长期较为乐观

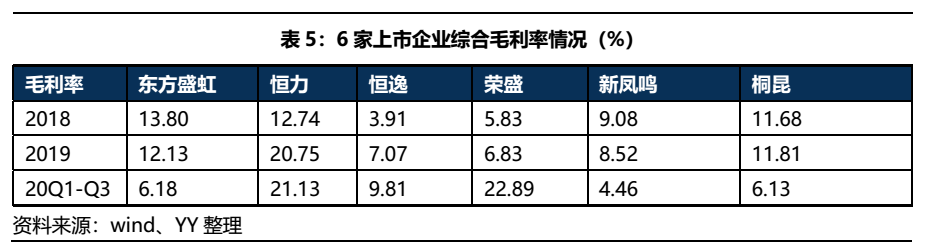

公司聚焦DTY及差异化产品,盈利能力尚可,18-19年综合毛利水平行业领先(前三),20年由于受疫情以及一体化项目落后等因素影响,公司的毛利被恒力荣盛等一体化企业秒杀,中短期内虽然纤维价差起底,但是短期炼化项目未投产无明显成本优势,中期炼化产能可能面临产能过剩的困扰,所以中短期盈利不大乐观,但是长期来看,待公司的炼化项目投产、落后产能出清后,带来的降本增效是可预见的,届时公司的盈利能力将会得到较大改善,所以总体而言中短期盈利表现可能偏弱,但长期盈利较为乐观。

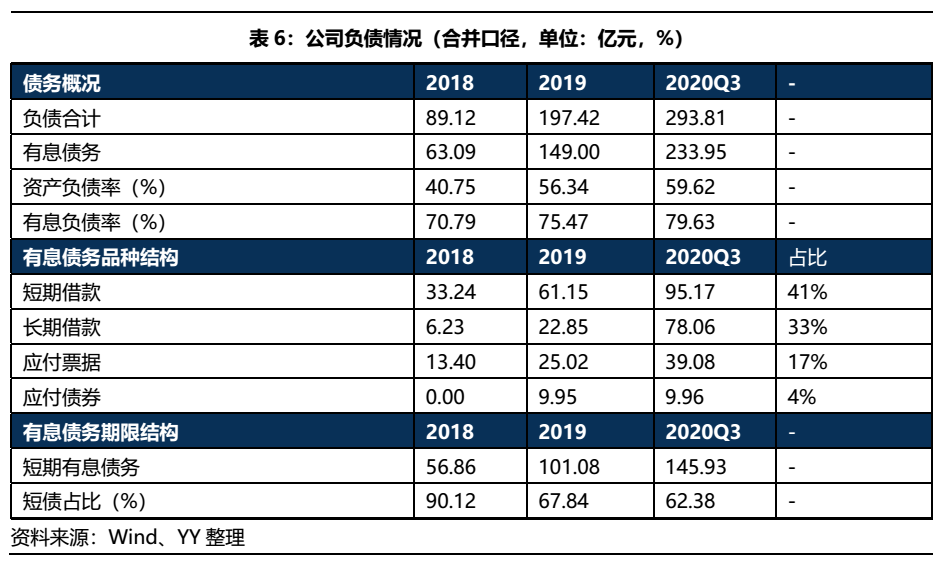

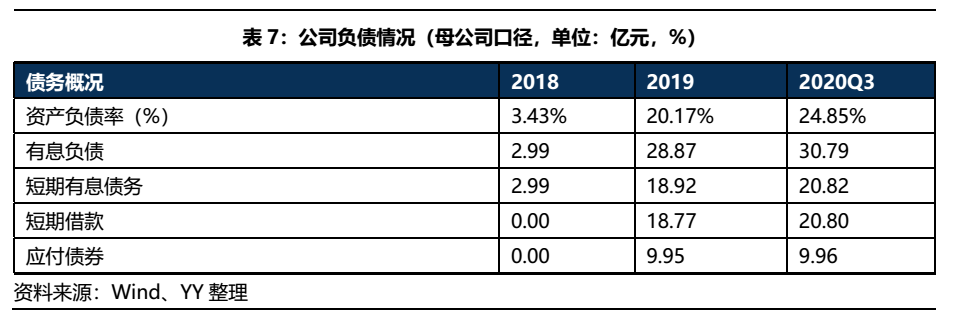

三、财务结构:目前债务压力不大,未来债务可能飙升

在集团和母公司视角下,公司的财务杠杆均较低,债务压力均不大,主要是因为公司的炼化项目跑慢了,其他竞争者的债务压力已经释放,而公司的资金压力才刚开始,预计未来会存在巨大的投资支出,大概会向恒力、荣盛一样经历债务的飙升期。

从合并口径来看,公司债务规模不大,杠杆率不高。截至2020Q3末,公司杠杆率为59.62%,相对恒力石化的77.41%、荣盛石化的72.72%而言,公司的杠杆率并不高,有息债务规模也不大,仅有234亿。

从有息债务结构来看,短债和银行借款居多,但债券占比不高,目前偿债压力不大。公司的债务以银行借款为主,占比74%左右,债券规模较小,仅有9.9亿元债券,虽然短债占比略高(62%),但目前的偿债压力并不大。

资产也较为简单,固定资产、在建工程、存货、预付长期资产购建款分别占比28%、15%、6%、17%,总体而言资产较为清澈。

从母公司口径来看,债务压力亦较小。截至2020Q3末,母公司杠杆率为24.85%,有息债务规模为30.79亿,其中短债20.82亿,品种主要为短期借款(20.8亿)、应付债券(9.96亿),总体而言债务规模较小,公司账上又有9亿货币资金,偿债压力不大。

但预计未来公司会面临较大的债务攀升。公司的炼化项目总投资677亿,公司目前债务规模不大,主要是因为公司的炼化项目进度较慢,截至2020年6月末,公司仅投资了36.85亿,还有640亿左右的待投资金额,参照恒力、荣盛等企业的债务增长情况,预计公司未来将经历一段债务飙升期,届时债务压力会加大不少。

四、总结与展望

总体而言,公司以差异化取胜,在化纤领域已经取得一席之地,如果炼化项目投产顺利,虽然慢人一步,导致短期炼化项目未投产无明显成本优势,中期面临产能过剩的风险,中短期盈利不大乐观,但是长期来看一体化项目投产后,带来的降本增效是可预见的,届时公司的盈利能力将会有较大提升,凭借强劲的成本优势,公司也能在下游化纤领域进一步站稳脚跟,并且项目均配套银团融资支持(415亿银团贷款),虽然资本开支较大,但资金融通压力相对有限,存在一定的超额利差机会。

公司原来只有东方盛虹一家发债主体,21年1月公司股东盛宏科技以及子公司盛虹炼化(只有海外债,暂不讨论)均成为新发债主体,总体来看盛宏科技与公司的资质差异不大,YY评级均为6,由于民营炼化重资产经营、民企等特质,市场认可度并不大高,所以债券票面利率较高,如新发的21盛虹科技CP001的票面利率为5.99%,考虑到当前仍处于债务快速积累的前期,滚续的动力极大,短期品种有一定的性价比。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: YY|姗姗来迟的民营炼化新贵——东方盛虹