商业地产与电商

商业地产与电商

最及时的信用债违约讯息,最犀利的债务危机剖析

作者:明哥

来源:商业地产与电商(ID:smartplaza)

收益法是普遍认可的商业地产估值方法,收益法可进一步细分为直接资本化法、折现现金流法,租期及回收金额折现法。

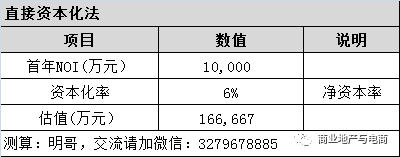

1、直接资本化法

估值 V = A / r

其中A为毛租金或净租金收益,r为对应的毛资本化率或净资本化率。直接资本化法是一种静态估值方法,适用于租金收益稳定的情况。

例1:某购物中心NOI值1亿,资本化率6%

估值=NOI/资本化率=1亿/6%=16.67亿

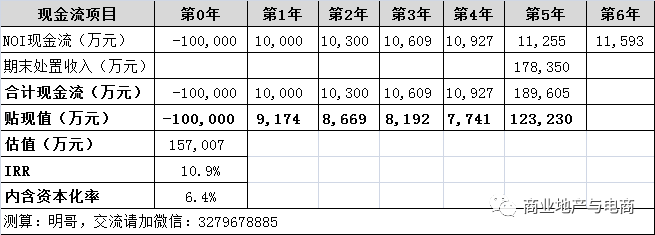

2、折现现金流法(DCF)

折现现金流法通过预测商业物业的现金流并按照一定的贴现率计算物业的现值:

其中A为“净物业收益”现金流,r为折现率。折现现金流法属于动态估值方法,是理论上最准确的估值方法。

例2:接上例1,该购物中心

--初始投资成本10亿;

--持有期5年,期末处置资本化率6.5%;

--租金增长率3%;

--贴现率9%;

(1)期末处置收入=第6年NOI/期末资本化率=11593/6.5%=178350万元;

(2)各年现金流按9%贴现率折现,合计得到物业估值15.7亿元;

(3)IRR为10.9%;

(4)内含资本化率=1亿/15.7亿=6.4%

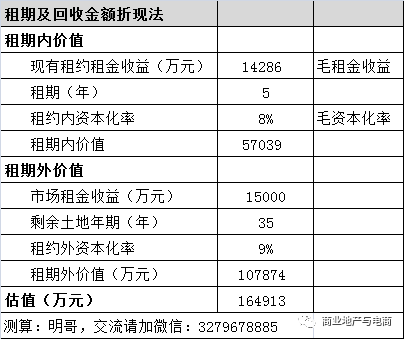

3、租期及回收金额折现法(T&R)

通过计算商业地产租期内和租期外的价值后加总形成整体物业的价值,

其中A1为现有租约租金收益,r1为租期内资本化率,n1为现有租约剩余租期;A2为市场租金水平,r2为租期外资本化率,n2为租约外剩余土地年期。

例3:接上例2,该购物中心

--现有租约租期5年,租约外剩余土地使用年限35年;

--现有租约年毛租金收益14286万元,市场租金水平15000万元;

--租约内毛资本化率8%,租约外9%

(1)租期内价值=毛租金收益/毛资本化率*年期调整系数

14286/8%*(1-1/(1+8%)^5)=57039万元

(2)租期外价值

15000/9%*(1-1/(1+9%)^35)*(1+1/(1+8%)^5)=107874万元

(3)市场估值=租期内价值+租期外价值

57039+107874=164913万元

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“商业地产与电商”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 商业地产估值测算逻辑(附案例)