债市邦

债市邦 作者:阿邦0504

来源:债市邦(ID:bond_bang)

“当说到美国垃圾债之王的时候,我们第一次时间都会想到米尔肯,米尔肯的角色是承销商而非融资人。至于米尔肯帮了哪些企业去融资去收购了哪些企业,我们的脑海里可能是恍惚的。

但在中国,说到“城投四大天王”的时候,东镇江-西遵义-南湘潭-北大连,债市从业人员基本都能张口就来。至于是谁为这些地方的城投去拿批文去承销债券,我们可能也一下想不起来。

主要原因是中国的直接融资市场的经过这么多年发展,量虽然上去了但在质方面不说原地踏步也是进展缓慢的。股票IPO就不用说了,打新买到就是赚到的游戏规则,让路演定价销售这个投行核心能力完全被抛弃。债券IPO则是投资能力>>>承销能力,投资人的市场地位>>>承销商,因此围绕着直融做业务的投行业务不为市场所重视也是可以理解的。

写这个文的初衷也是想看一眼城投债的米尔肯是谁。”

在进入正题前,我想先讲个故事,也是整理完数据之后的一个感触。

01

假如你是银行行长

假设时间回到10年前,我们是股份制银行的员工,领导安排到新设的三线城市县级支行任行长开疆拓土。

银行分层管理的特点是“上面千条线,下面一根针”,对公和个人等条线的存款、贷款、中收等各类核指标逐层分解后都落到了基层行身上。这些指标总结起来的关键核心,就是要做大支行资产负债表,做高利润。

如果您是这个支行行长,会怎么去实现这个目标?可能很多朋友的选择是:

首先,发动个人客户经理和对公客户经理进行扫雷式排查,尽可能的吸收更多的个人存款和对公存款,扩大负债来源,为发放贷款等资产业务做好资金准备。

然后,去寻找合适的贷款客户,给各类工商地产及城投企业评级授信,择优发放企业贷款,去本地热门的楼盘和开放商寻求合作发放个人按揭贷款,做大资产业务。

以上想法可能是全错的!

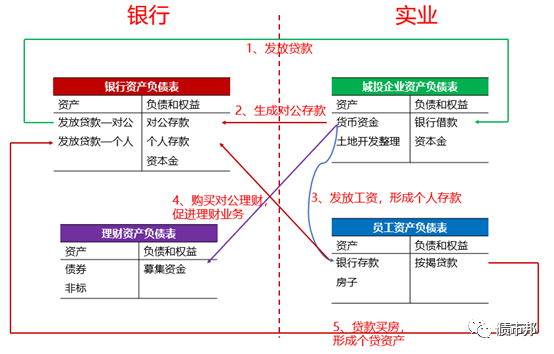

主要原因是搞错了蛋生鸡和鸡生蛋的问题。孙国峰司长在《经济研究》发表过一篇论文《信用货币制度下的货币创造和银行运行》,系统阐述了贷款创造存款的货币理论,颠覆了此前业界持有的商业银行先有存款再有贷款的认知。

我们从资产和负债两方面迅速做大做强一个银行支行的要诀,绝不是通过先吸收存款再发放贷款这个方法实现的,而是通过大量发放贷款实现的。

一个新设的银行支行,既无存款也无贷款,资产负债表两端都是0,(因为是支行暂时不考虑资本的问题)。我们发放100万贷款,支行就在资产负债表两侧同时记录100万元的资产——发放贷款,和100万元的负债——吸收存款。在只存在一家银行的假设下,银行发放多少贷款就可以带来多少的存款。

惊不惊喜,意不意外!只要能发放贷款,我们不需要聘请很多员工花很大力气去扫楼拉存款,就能把银行的规模给做起来。

02

城投是一门好生意

前面说的道理很简单,但是落地不易。原因是不容易找到合适的借款人。

贷给本地的好名字企业(如果有的话)?不好意思,扎根本地多年的四大行早已经和人家建立了多年的革命友谊,再说人家发放贷款的成本比你都FTP价格都还要低,拿什么去和人家PK?

贷给地方民营企业?经营规模普遍偏小,无力承担大额贷款;经营基础薄弱,抗风险能力差,行内审批难以通过。

贷给地产项目公司?十年前除了碧桂园,头部地产企业尚未在三线城市大规模动土,本地的小地产公司开发商是主流。一方面这类小地产公司风险是非常高的,项目烂尾跑路的数不胜数,另一方面即使咬咬牙就贷了吧,但银行地产贷款额度是受到严格限制的,匀给这些小房企的额度可能就只有千儿八百万了,解决不了问题。

那贷给央企的地方分公司总可以了吧?比如电网、加油站什么的?央企高度精细化的融资管理体制下地方分公司不仅没有融资权,甚至连存款都要被资金归集到总部所在地的银行分行(结果央企总部云集的BJ分行是最大受益者)。

最后眼光移到城投企业身上,身为地方行长的你瞬间目光呆滞精神恍惚,这地方居然还有如此俊俏的美人——首先有地方政府的“贵族血统”;和其他抠门的实业企业不同,城投项目投资多贷款需求大,财政软预算真不太care融资成本;日常支出多保持能有较多的银行存款;员工人数众多,是地方解决就业的大户,衍生出来的个人金融业务也是了不得;还是地方领导七大姑八大姨的聚集地,做好服务好处多多。

所以,当身背做大资产负债表任务的银行遇到对上述具有如此多俊俏可爱特点的城投,犹如干柴烈火一发不可收拾。只要能实现信贷投放,公司贷款会有的、公司存款会有的、个人存款会有的、按揭业务会有的,理财业务也会有的。一切的一切,其实都源于最初的那一笔信贷投放。

商业银行的公开数据里不会告诉投资者他们有多少贷款投向了城投,但是城投债承销的数据是清晰透明不撒谎的,承销数据清楚地向我们传递着这些包括银行在内的金融机构的战略导向。

03

城投债之王

股份行城商行在资产规模、网点分布、员工人数方面和大行相比处于相对劣势的地位,为何在过去十余年时间里资产增速会比大行高?除了招商银行走出了一条独特的零售私行为主的发展方式,其他行的打法都是相似的,那就是干城投+地产。

不过必须要说的是,过去十年无论是对发放贷款的银行,承销城投债的投行,还是投资城投债的资管机构,猛干城投都是绝对是正确的策略。城投信仰得到了极大的褒奖。

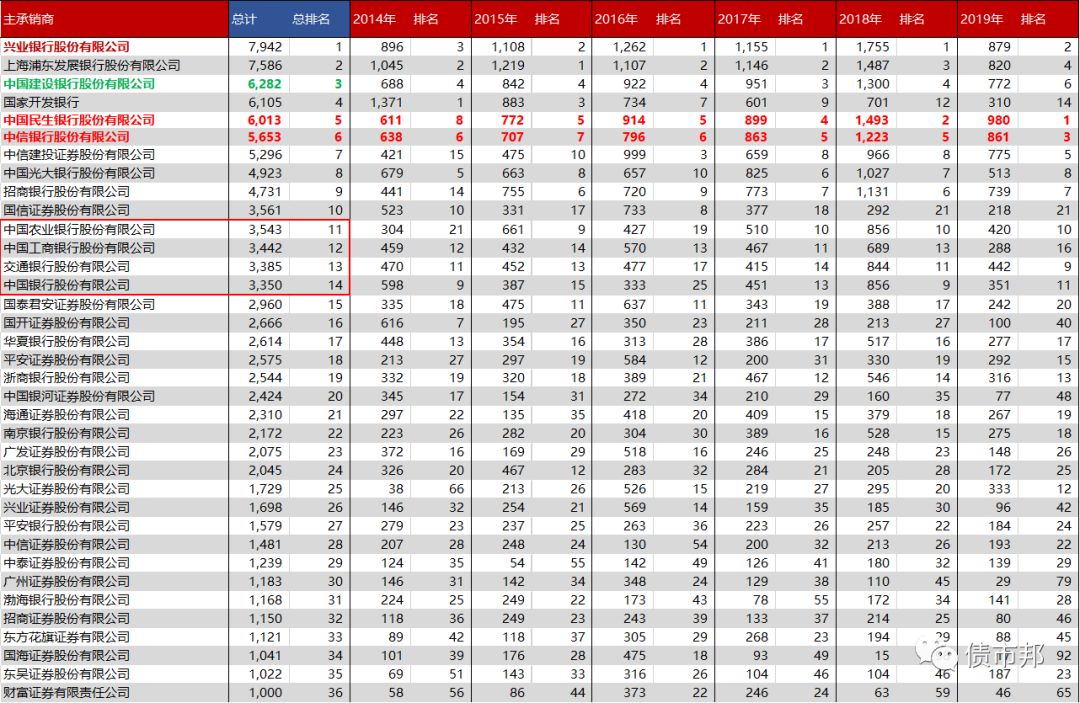

按照wind口径提取城投债历史数据(包括NAFMII品种、企业债和公司债),然后按照主承销商之间平均分配承销额的逻辑,制作出这个排行榜,因为表格太长了,只列出承销金额在1000亿元以上的承销商数据。

1、股份制银行是城投债承销主力

榜单排名TOP10是“1162”格局,1个政策性银行,1个国有大行,6个股份制银行,2个证券公司。中国的金融行业格局里面商业银行是绝对的主导,这一格局也延续到城投债的承销中来。

股份制银行们是城投债承销的绝对主力军,兴业、浦发、民生、中信、光大、招商都是城投承销大靓仔。城投债承销的多,那表内外信贷肯定也没少投,甚至可能比大行投放的更加凶猛。

2、城投债冠军——兴业银行

兴业银行以7942亿元的城投债总承销金额排名所有机构第一,在最近的16、17、18年也是连续三年拔得头筹,是当之无愧的城投之王。

兴业银行1988年成立在偏安一隅的福建福州,无论是从股东背景、资金规模还是所处经营区域来看,都不占优势。经过三十多年发展成为今天股份制银行的领军者之一,其成立伊始恐怕少有人想到会有这么一天。

以高建平为代表的一批老兴业人那种不怕困难勇于创新、善于打破传统银行业条条框框束缚的创业精神是其快速发展的核心原因。无论是之前搭建的同业平台还是城投战略,现在看都是抓住了时代发展的机遇。

在债券承销业务上,明显能看到兴业是摒弃了一般银行对待业务时“既要又要还要”的传统。一头低价BX大客户做大承销规模,一头下沉主体开展业务做高承销收益。兴业成为城投债之王也不是那么意外了。

3、不走寻常路——建设银行

一般而言,国有五大行在客户准入和业务准入方面的要求是较为相似的,在城投债的承销榜上可以看到农、工、交、中在11~14的位置上排排坐。但是建行却像一个离群点排在了第三的位置,其城投债承销总额差不多是中行和交行的总和。

其实也很能理解,对冠军执念最重的往往不是卫冕冠军,也不是季军,而是亚军。找到一个差异化的发展路线实现弯道超车也是必然选择,“飞驰”系列、建融家园、建银科技等战略皆出于此。建行在城投债承销上较其他四行的遥遥领先,既是与政府关系紧密历史的传承,也是主动找寻差异化道路的选择。

“7月24日,建行与湖南省政府签订《深化全面战略合作协议》,未来将为湖南提供2万亿元以上的综合性金融支持,重点包括'防范化解地方政府隐性债务风险'。”一切跃然于纸上。

4、进击的民生银行

民生银行在最近几年的城投债承销排名上不断提升,从2014年的第八名上升到2019年半年度的城投债承销冠军。在城投债的助力下(占比接近50%),民生银行在NAFMII排行榜上,也从2018年的第九名上升到2019年半年度的第三名。

作为唯一一家由民营企业发起设立的全国性股份制银行,民生成立初期便提出了“以非国有、高科技、中小型企业”作为其主要目标市场,后来民生确实也有在这些领域发力。但最近几年的市场着实对在资本市场长袖善舞并且靠负债发展的民营控股企业不太友好,省耕于其中的民生内心一定是五味杂陈的。

因此民生银行大力转向城投的战略变化,是很能说明一些问题的。

04

城投公司债和城投企业债

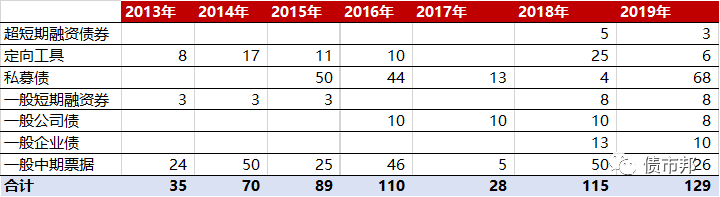

因为很多证券公司没有银行间A类主承资格,无法参与NAFMII品种的主承,因此剔除NAFMII品种看看企业债和公司债的承销情况会更好地体现证券公司在城投债承销上的表现。把2008年至2019年6月底,承销500亿元以上的城投债的证券公司统计如下表所示:

1、中信建投和中信证券的两个极端

这两家在债券承销业务上的互掐在市场上是众人皆知,并且两司之间的人员有着千丝万缕的联系,现任建投董事长的王常青董更是中信证券前任董事总经理兼投资银行部总经理,因此二者在城投债排名上的巨大反差着实让人感到意外。

中信建投承销的城投公司债和企业债达4213亿元排名市场第一,遥遥领先第二名的国信证券;同期中信证券承销的城投公司债和企业债只有690亿元,仅仅排名市场第29,要知道同一时期中信证券公司债+企业债总承销可是排名市场第3的,10.7%的城投承销占比也是远远落后于市场平均水平。唯一的解释是,是两个公司在城投债的判断上出现了重大的分歧。至少从目前来看,建投的判断是胜出中信一筹的。

现在看有意思的是,中信证券所收购的广州证券,城投债承销正是其债券投行的强项,城投债承销排名同业第13。后面中信证券会不会和民生银行一样进行大方向上的调整,拭目以待。

2、骄傲的中金

含着金汤匙出生的中金看似排名靠前,但其实是把中投证券的历史承销业绩给放进去之后的成绩。如果去除中投的数据,中金的城投公司债和城投企业债的承销金额仅有300多亿元,也就在同业50名左右的水平。

究其原因,还是因为路径依赖,中金从成立伊始,其投行业务便是围绕着大型央企以及行业龙头企业开展的,地方城投企业难以进入高大上的中金之眼,自然的中金公司也是踏空了这一轮的城投牛市。

但再高贵的头颅也还是需要向现实低头,2018年之后中金在城投债承销上明显发力,2019年上半年承销金额129亿元已经超过了2018年全年的115亿元。

3、群雄逐鹿城投债

债券投行习惯把“三中一华”作为行业翘楚,但是城投债领域完全不是如此。国信证券、国开证券、平安证券、银河证券排名在TOP5。

财富证券、华林证券、东方证券、华龙证券,都是在城投债领域做出了自己的投行特色。

05

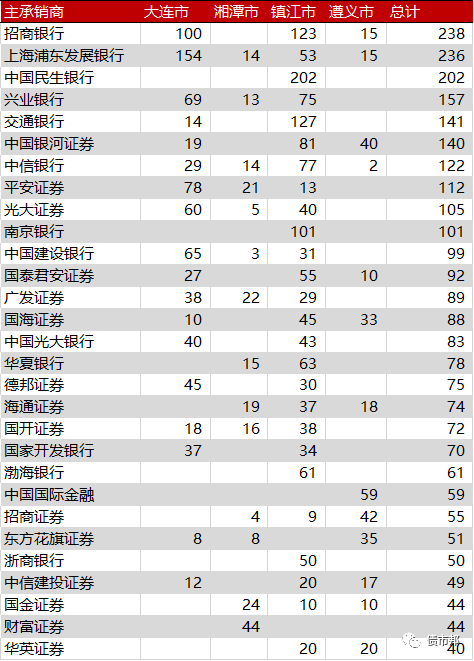

“四大天王”的“四大护法”

我们来看看城投“四大天王”(东镇江-西遵义-南湘潭-北大连)的“四大护法”都是谁——招商、浦发、民生和兴业,都是股份制银行。

In the long run,A股是迟早要破10000点的,包括城投在内的企业大概率都是会出现违约的,所以重点不在于是否认为城投会违约,而是城投会在什么时候违约。城投从10年开始便有看空声音出现,在14年到达顶峰,但是无论市场多么看空,“城投信仰”依然屹立在那里。

城投现在有没有问题?回想一下系列讲话,金融工作的永恒不变的主题是什么——防止发生系统性风险。股市下跌、P2P跑路、工商企业违约倒闭,是不是系统风险?恐怕算不上。

那什么是系统性风险,我们心中应该都非常清楚。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债市邦”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 城投之王——下