大话固收

大话固收

最及时的信用债违约讯息,最犀利的债务危机剖析

作者:洛洛杨

来源:大话固收(ID:trust-321)

P2P爆雷的根本原因,在于其经营模式中由于“底层资产不清晰”而导致的各种问题。高净值投资领域中,资金池产品也面临着相同的困境。在当下的金融环境下,除了合规性问题,资金池的潜在风险也不容忽视。

P2P行业爆雷不断,已经不算是一个新鲜话题。数据显示,6月至今,爆雷的P2P平台已超过一百家,7月份已有四家交易规模“百亿级”的P2P平台停业,包括钱爸爸(累计交易金额300亿元)、牛板金(累计交易金额390亿元)、银票网(累计交易金额140亿元)、投融家(累计交易金额103亿元)。仅在7月的第一周,爆雷的P2P平台就达40家,涉及资金超1200亿。

小固平时接触的主要仍然是高净值投资领域(私募、资管、信托等),大部分成熟投资者既有一定的风险意识,也有相当的承受能力,p2p的爆雷对这部分投资者来说感受并不深刻。不过,金融板块从来不是孤立存在,风险链的传导已经在实时发生。单说7月以来,就有阜兴系、外滩系两大集团实控人跑路,旗下高净值私募平台管理失控。

是时候跳出情绪泥潭,回归理性正轨。可以说,严监管、去杠杆引爆了这次P2P爆雷狂潮,但充其量只能算是一个催化剂和导火索,今年不爆,明年也会爆。真正的“爆雷”原因,仍然是P2P经营模式的问题。

P2P原罪:底层资产不清晰

关于P2P经营中的问题,新华社7月6日发布的《“爆雷潮”之后,P2P行业将走向何方?》中有详细的总结:

平台自融、发放假标劣标、缺乏自主造血能力……在已经“触雷”的平台中,几乎都能找到相似原因。一些平台缺乏可靠的“发标项目”,就将投资者资金和自身关联公司相匹配,让投资者承担经营投资“双风险”;一些平台尚未建立自主信用审核体系,对于借款人还款能力把关不严,致使延期兑付情况严重;一些平台借“0元购”概念大搞网络传销,长期将短期借款资金与长期投资资产错配,甚至垒起“借新还旧”的庞氏骗局……

其实上述一大段话,讲述的都是同一个核心问题:底层资产不明晰。P2P投资常见的各种“XX宝”,承担“新手引导”任务,投资者钱放进去,通常一周就能提现获取远高于同期货币基金的收益率,这个钱放进去躺在银行里是不会有这么多收益的,那么投到哪里去了?如果直接标明“用于平台自融”,“用于借新还旧”,相信大部分人也就不会投了。

P2P行业我们暂且不论,高净值理财领域中,要说底层资产不明晰的,非资金池产品莫属。今天,小固就来聊聊资金池产品相关的问题。

国内资金池的发展路径

资金池在最早出现于80年代一些大型国际企业集团,一个主账户和几个子账户进行资金的划拨和集中控制,二十世纪初传入中国。在利率市场化和金融脱媒日渐加剧的趋势下,银行理财这个最大的资金池业务也随之而生。

2006年5月15日,民生银行推出了国内首个借鉴资产管理模式推出的以投资于信托计划为收益来源的人民币理财产品——民生银行非凡理财T计划。T计划分为20万元以下的T1计划和20万元以下的T2计划两种,预期年收益率分别为2.76%、2.88%,当年并未对外进行任何广告宣传,但是两天之内五亿额度即发售完毕。

T计划作为一种创新性的人民币理财产品,开启了中国银行理财采用资金池模式运作的时代。就银行而言,T计划具备了银行理财资金池的运作特点:“滚动发行、集合运作、期限错配、分离定价”。

T计划对于银行理财的发展起了重要的风向标作用; 从2004年到T计划产生之前,我国的银行理财以简单的一对一模式为主,属于银行理财的初级阶段;T计划诞生后,各商业银行开始建立“池子”,将募集资金汇集的池子配置到多重投资标的上,自此我国银行理财业进入第二阶段,即资金池产品阶段。国内其他金融机构很快跟进商业银行银行,开始复制“池子”。

目前,银行理财资金池、信托资金池、券商资管资金池、私募基金资金池、保险资金池构成了市面上的主要资金池产品类型。本篇文章中我们所讲的资金池主要为信托资金池。

信托资金池的潜在风险究竟有哪些

直到现在,还有不少投资者将资金池的兑付与信托公司“债权”挂钩,认为资金池信托公司自主募集,具有“偿还义务”,也没有出过风险。实际上这是完全错误的认识。从逻辑上来说,信托公司大多实力雄厚,如果要来借债肯定有大批低息资金等着;而事实上,资金池业务也确有违约项目出现。小固认为,资金池业务的风险,主要有以下两点:

1、兑付不良项目的接盘侠

资金池被称为流动性利器,在强调刚兑时代里,大大缓解了信托公司的刚性兑付压力。早期著名案例就是2008年金融危机,北京燕郊(其实是河北)的某地产公司跑路,导致某信托公司产品无法按时兑付,信托公司启用资金池接盘,并且地产项目按进度施工,2009年房市回暖后,这家信托公司不仅卖房回款而且赚的盆满钵满。

但是并不是所有信托公司都这么幸运。做了二十多期的新华信托资金池鼎石系列,2015年底就被爆出从鼎石3号开始延期。而该资金池的延期,基本上是伴随着新华信托14-15年成为踩雷专业户后必然的结果:

2014年违约项目上海录润置业、基石7号内蒙古筠泰房地产、华惠119号珠海宝塔、华惠50号绍兴万豪酒店;

2015年违约项目镇江冠城计划二期、同岳租赁集合资金信托计划、华恒70号奈伦农业示范园区项目、汇源6号、普天(核心资产并购)投资基金。

这其中的逻辑也很简单:一方面,如果资金池部分资金投向了这些不良项目势必受到影响,另一方面,投资者对于资金池接盘的担忧使得资金池的滚动发行受到了极大影响,后续资金接不上的时候,前面已发行项目的风险也就出来了。

2、管理人“黑匣子”操作的流动性风险

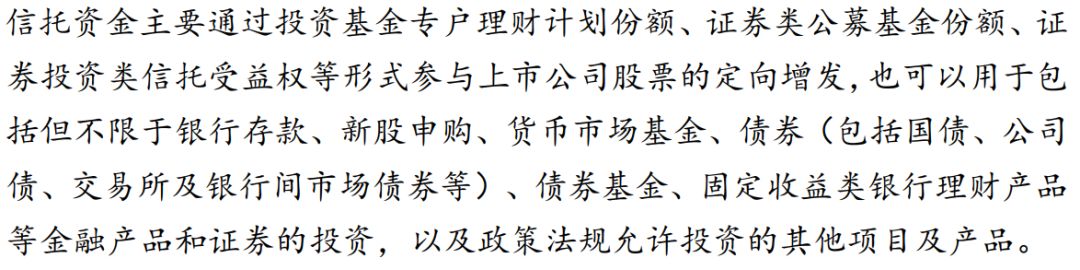

资金池产品的“底层资产不清晰”,在信托合同里其实早有体现。我们就拿市场上资金池业务做的最火的一家信托公司产品合同来看下。

银行存款、打新、货币基金、债权、固收理财产品、二级市场证券……看这种合同约定的感觉就是资金池无所不能,什么都可以投。

投向不限带来的风险就有两个,一个标的资产的价格风险,这个容易理解,我买的是个固收产品,但是资金投向是价格波动很大的资产(例如收购未上市公司股权),那么假设到期标的资产出现大幅度下跌,资金如何实现退出?

13年钱荒之后流动性得到大幅度的释放,于是随后几年所谓的资本运作就在市场上如龙入云霄,翻手为云覆手为雨。15年“股灾”后,随着金融监管的日趋严格,所谓的大鳄和妖精受到了极大的打击。这些大鳄们操盘的资金来自于哪里,回过头去看看阜兴系外滩系,投资人应该会觉得不寒而栗。

另一个是期限错配的风险。投资人买的是一两年甚至几个月的项目,但是投向是5-7年甚至更长的股权项目或者地产基金项目。即使是标的资产没出现风险,一旦标的资产所在领域或者宏观金融环境出现大的变动,后续融资跟不上,庞氏危机就发生了。

有的投资者认为资金池项目主要由机构投资者参与,跟着机构走总不会吃太大的亏。机构的问题要分两面看,一方面机构有自己的专业风控系统,投这类产品至少不用担心遇到实控人跑路、项目造假等“外围风险”;但另一方面,机构面临着监管红线的问题,一旦监管明确公开宣布此类产品“不合规”,事实上从2014年起就不断宣称“金融机构不得开展资金池业务,金融机构出于合规性考虑大规模退出,势必会产生连锁反应。

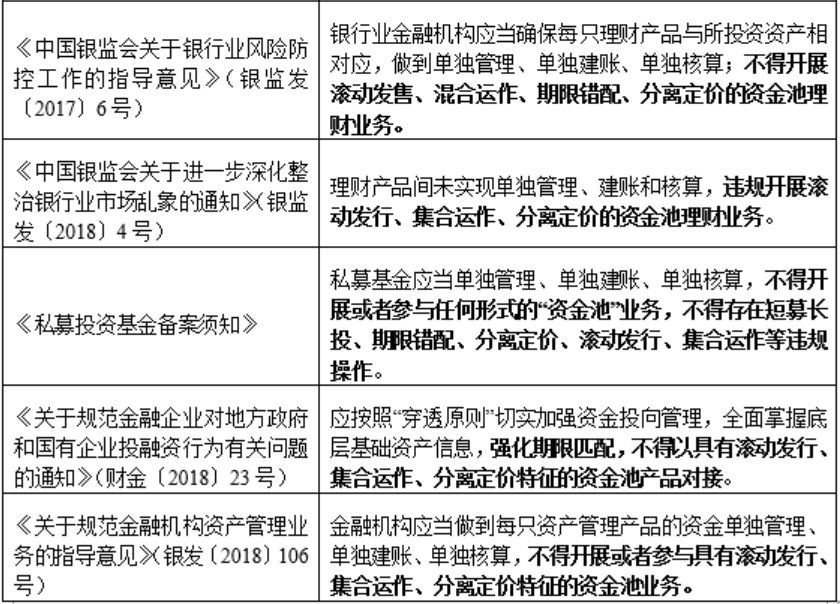

下图为银监会近两年对资金池业务的监管口径:

最后要说明的是,由于监管层名义上是禁止开展资金池业务,因此大部分资金池产品不会公开注明“XX资金池产品”,投资者要注意辨别。对于事实上开展着的资金池业务,监管层目前没有明确禁止,想必在尺度上内部也有争论和权衡。

2018年是打破信仰的年代,对于个体的投资者来说,远离这些可能的“合规风险点”,就像远离一艘行驶中的船可能的漏水点,危机来临之际,才能更加从容。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“大话固收”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: P2P爆雷不断,资金池项目还能走多远?