YY评级

YY评级

最及时的信用债违约讯息,最犀利的债务危机剖析

作者:Rating狗

来源:YY评级(ID:YYRating)

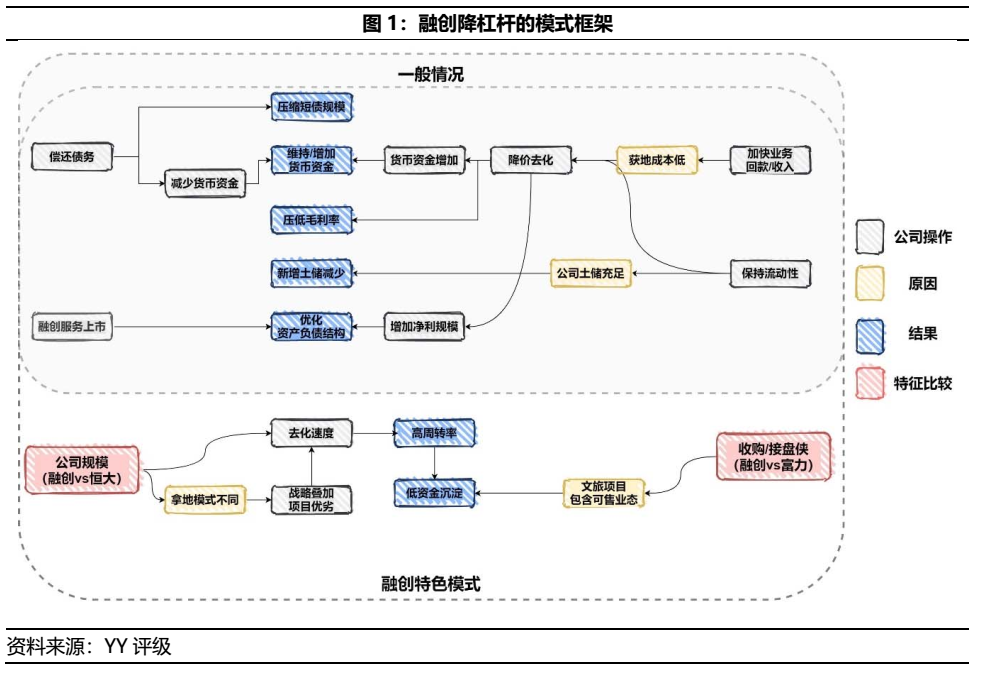

核心观察点:在大房企杠杆模式下,既主打大楼盘又接盘大批文旅项目的融创,如何从同业深陷债务泥淖的趋势下脱颖而出,并成功连降两档,业内人士也觉得不可思议,那么究竟如何做到的?

作为TOP10自红档成功降杠杆为黄档的房企,融创的去负债手段不外乎剥离物业公司上市、去杠杆降负债和提高周转去化等老生常谈。但若过度聚焦于前述几个方案,则无法穿透至降杠杆的本质,即融创具备如此大规模与高杠杆的天然制约情况下,如何做到快速去负债。因此本文提供另一思路,从融创两大特征“大规模拿地”如恒大和“业界接盘侠”如富力作为切入点进行比较,探讨融创能而恒大富力不能的原因。

一、思考框架

融创的成功降档无非降杠杆去负债,并积极地提速去化甚至不惜多区域降价以求快速回款。背负其庞大的公司业务规模,融创得以在半年内实现快速降档,其实更源自于其独有的经营/战略模式,从而与诸多大而快倒房企有所区别。

对于房地产行业而言,2020年虽是监管初冬但不至于无肉可食。借由物业在港上市的契机与我国有效抗疫的市场复苏,横跨2020年的物业平台上市潮和持平的销售节奏使得房企借机调整资产负债结构并维持存货去化力度,尽管部分区域一手房市场出现较严重的降价去化竞争情况,对于高成本拿地的公司或造成较大的困扰。

如图1,根据融创的财务相关数据整理出上方的“一般情况”,并结合与富力和恒大的比较汇总下方“融创特色模式”的降档成功原因。其中,融创具备了“获地成本低(收购特殊机会项目)”、“土储充足(具备2020年减少拿地的资质)”、“拿地模式不同(收购锁定核心区位并结合去化速度,加快非刚需楼盘的高周转)”和“文旅项目具可变现性(资金沉淀小)”等。

得益于融创多为收并购的低成本获地和土储充足,除了20年伊始的物业上市,融创做到了开源节流,既降价去化并减少拿地,以争取在半年时间里实现降档,以致其毛利率自19年的24.46%下降至20年的20.99%。

此外,除了微观层次的选址逻辑外,融创得以从大量接盘和庞大资产规模快速脱身则源自于其常年不变的高周转率和乍看重资产实则容易变现的文旅资产包,在运营上求速度。

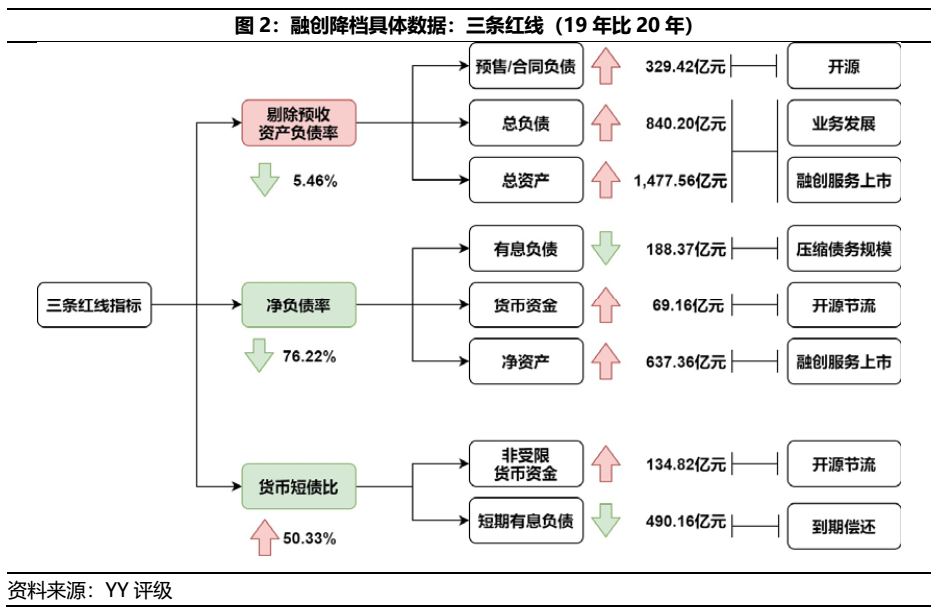

二、财务变化

融创的降杠杆历程虽有努力也有巧遇,纵观公司财务报表变化,融创除了有意减缓扩张步伐与开源节流外,20年的大量即期债务偿还也促使了融创短期有息债务较19年下降了400多亿元(这部分稍显被动,但是踏实还债不出舆情,本就是应有之义),同时开拓了些长久期资金,总有息债务也是下降了188亿。

2.1 财务数据整体变化

自19至20年之间,融创的三道红线指标均有改善,除了依赖于融创服务上市外,加速去化并减少拿地亦是公司降杠杆的主力。顺带一提,从图2也可看出,剔除资产负债率属于三个指标最不易调整的指标,该指标体现了公司整体业务布局的激进程度(杠杆程度)。只要公司仍然利用杠杆进行扩张拿地,自黄档晋升为绿档的可能性仍较低,并不是单单利用加快去化得以调节的。

2.2 所有者权益变化

自所有者权益的细项可见,加大去化所得到的保留盈余为去杠杆力度的最大宗,其次为融创服务上市所发售新股亦造成了少数股东权益增加。做低负债率,增加权益是比较迅速的一环,但是A股上市公司可能操作难度较大,港股的则有一定优势,融创成功利用了这一资本市场差异和窗口期。

2.3 有息债务变化

关于融创有效降低有息负债规模的层面,则属于“被动多过于主动”,恰逢公司具大量即期债务兑付,而促成了有息负债大规模下降的“佳话”。随着前几年的大规模举债,2020年偿还了大量即期债务,导致短期有息负债较19年末下降了441.25亿元。叠加融创减缓扩张步伐,长期有息负债仅增加了252.89亿元,在债务置换的情况下,长短期债务抵消造成了有息债务整体下降188.36亿元。

关于有息债务规模各类债务具体变化情况,以银行及其他机构借贷融资渠道下降最大,20年末较19年末减少229.39亿元的规模;非公开境内公司债券次之,减少了15.79亿元;而公司债券和优先票据(美元债)分别上升了34.47亿元和22.34亿元,尽管公司债券在20年间兑付了38.43亿元的即期债券。

2.4 档次调整

此外,根据债务梳理结果发现,融创的短期债券并没有进行即期/非即期的细部梳理,若经由对债券兑付期限进行调整分类,则经调整所增加的短期债务或导致融创2020年末的档次转为橙档。

三、激进的黑马向行稳致远过渡

作为规模大的高杠杆房企,此前给人的印象是激进和勇猛,近年融创得以稳健运营的主因来自于高周转(相比于恒大)和接盘高变现价值的文旅项目(相比于富力接盘酒店)。

融创对于速度的追求,要源自顺驰的经验,如果从过往的履历来看,卷土重来的融创,还是有顺驰的身影;但是此次,在冗余度上,明显融创要稍显多一些,但是既有的果断、快节奏和出手狠辣,则如出一辙,但是聚焦都是在速度的测试下,速度=生命,似乎是此前融创的不可磨灭的印记,但是在地产的拐点期,高周转是很难逆天改命的,即高周转的是市场为主,企业为辅的借东风之举,而不可能是企业口号里的东西,所以高周转,必然是对项目的核心把握:区位承载力、定价接受度和运营效率的叠加。

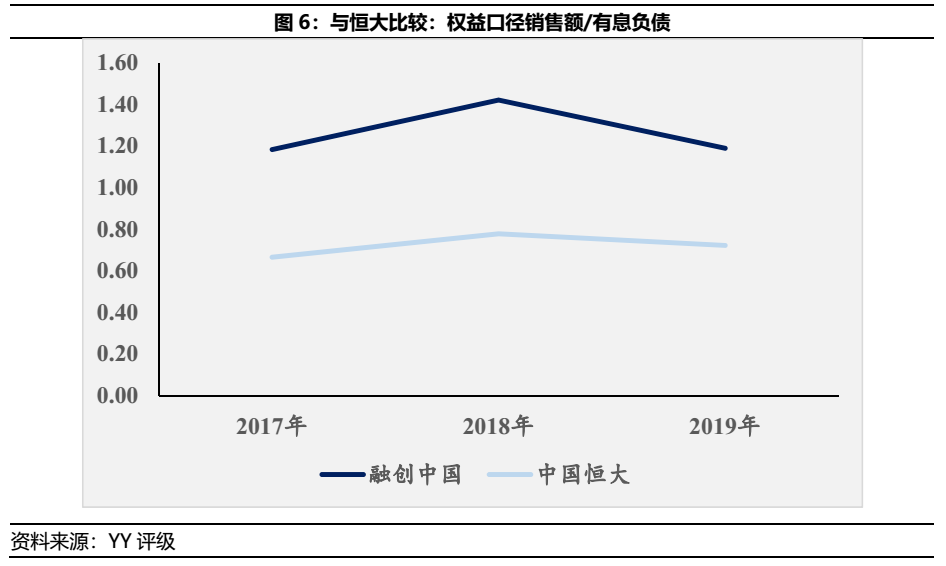

3.1 与恒大比较

同为前几年大规模拿地(且部份为超大面积楼盘)的房企,恒大自2020年风险事件频传,跻身成为房企高收益网红主体,而融创方面则挣脱了三条红线的泥淖,转为黄档。今非昔比,其中差异来自于“失之毫厘、差之千里”的经营与战略规划。

虽均为依赖大量非标举债拿地的大型房企,融创与恒大最大的差异体现于周转率的高低,两间主体从而有了截然不同的结果。虽然碍于两间上市主体提供的土地储备信息较少,难以借由大盘多期分开的节点测算两者运营策略的差异化分析,但从财务报表得出的周转率高低仍见高下。

而从有息债务撬动权益口径的销售额来看,亦能发现恒大的债务效能明显弱于融创。若再将权益口径销售额乘以25%(房企一般的毛利率水平)作为回款假设,则恒大的权益口径毛利/有息负债仅为16%-19%之间,甚至不足19-20年恒大在外借款的非标利率水平。

若以上述调整指标作为衡量基础,分别以毛利率20%-25%对融创的权益口径销售额/有息负债指标进行换算,则可得下表。

从表中亦可见融创20年降价求售的底气。在于融创的销售维持较高周转情况下,杠杆压力明显小于其他慢周转的房企,致使有息债务撬动的收益杠杆仍存相当的价格下挫空间。

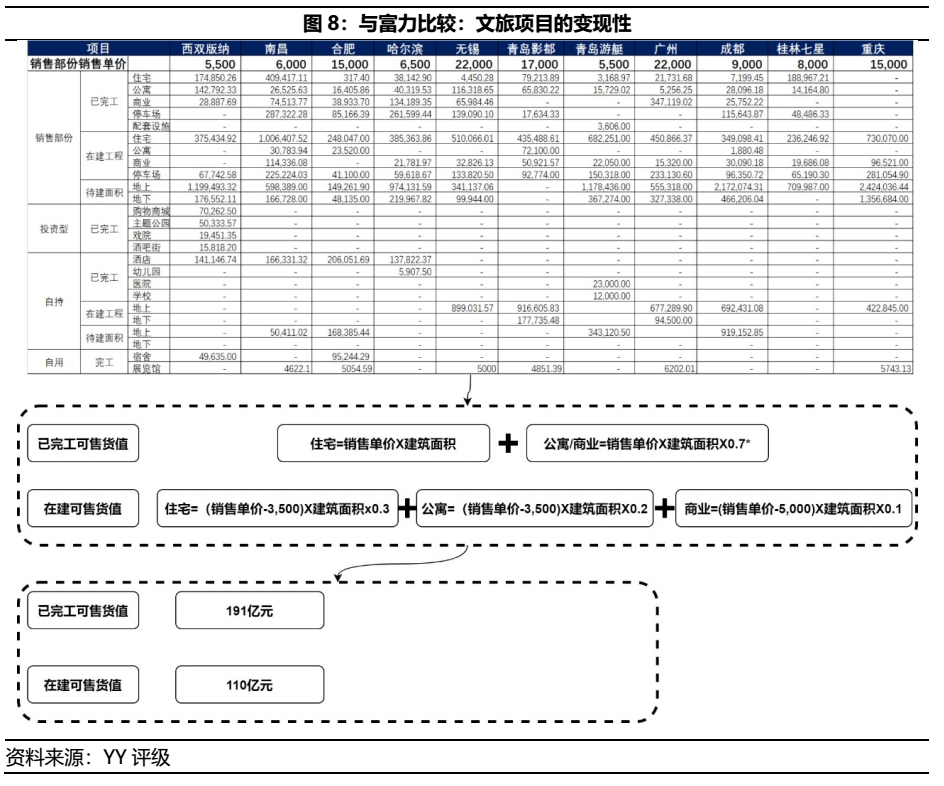

3.2 与富力比较

富力耗资199.06亿元接盘了万达77间酒店,融创则花费438.44亿元接盘了13个文旅项目,他们自此有了不一样的未来。自该收并购方案来看,富力看似狠赚老王一百多个小目标(最初酒店收并购方案的对价为300多亿元)的接盘局下,最后却没能从重资产资金沉淀的泥淖走出,其中的症结点仍在于重资产项目的配套住宅,即项目的可售/可变现程度。

叠加市场闻文旅而色变的因素,融创接下的13个重资产文旅项目多被市场持着高位接盘的负面态度,但实则不然。与绿地超高楼/商贸中心勾地模式的核心逻辑相同,重资产项目的价值除了租金固定收益与未来资产处置的资产增值空间外,前期的资金沉淀有赖于住宅或可售物业的去化支持。而富力与融创接盘后的转折点或始于各别拿下的资产包的变现性。

细究融创接盘的文旅项目(表中未列出没有销售物业的项目)的具体情况,经由去化速度、建安成本和物业实际价值等因素考量并进行调整后,计算资产包短期内(约或1至2年间)存在的变现程度。

如图8,将停车位视为0价值,并对相关物业去化速度进行系数折算(完工公寓/商业项目给予0.7折算;在建项目以住宅0.3、公寓0.2和商业0.1计算;住宅/公寓建筑成本为3,500元/平、商业业态为5,000元/平),13个项目短期内的已完工+在建项目可售货值几乎为300亿元,提供融创后续运营建设重资产文旅业态有效支持,从而使融创与富力拉开差距。

结论

随着房企2020年业绩陆续出炉,多数房企去杠杆工作终现成效,由红转黄或由黄转绿的主体比比皆是。排除将债务挤出表外的房企,部份房企之所以能够快速实现去杠杆降档任务,是基于主体本身的规模较小,叠加其日常杠杆较小的优势,因而便于调整财务杠杆。

然而,面对如融创这般大型红档房企得以快速降杠杆,或得以借镜其经验,自“获地成本与售价空间”、“存货周转率”、“销售额/有息负债”和“公司多元化勾地项目的变现性”等层面推演其他主体的去杠杆空间与能力。

但是经验之谈大多是环境变量不同,不是每个企业都有极致的速度、爆发力和优质项目沉淀,那么提前有较高的冗余度,则构成了企业存活的弹性,融创通过配售新股+高周转回笼资金,占了些优势,但是如若继续加码拿地,则可能又陷入指标的困惑。但是政策的初衷是用来降低风险,不是用来博弈的,因而从债务增速角度管控的思路,虽然行政化意味很强,但是的确是在地产进入现阶段的三四线已经有一定泡沫阶段,给予了一定的企业盘整机会,降低债务幻灭的危机。

因而融创的快速降档,也有很大一部分政策的功劳。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: YY|融创:如何闯黄灯