海普睿诚律师事务所

海普睿诚律师事务所

最及时的信用债违约讯息,最犀利的债务危机剖析

作者:杜娟、高洁

来源:海普睿诚律师事务所(ID:hprclaw)

借壳上市,指一家非上市的公司通过购买股份、定向增发或资产置换的方式,来获得一家上市公司的控制权,以上市公司的身份增发股票,筹集资金。在这一过程中,非上市公司又被称为“借壳公司”或“借壳方”,上市公司被叫做“壳公司”或“让壳方”。相比IPO而言,借壳上市程序相对便捷,且要求较低,因而愈发受到拟上市公司的青睐,2018年民营企业中公教育借壳亚夏汽车,成为公考的第一股。

一、交易双方

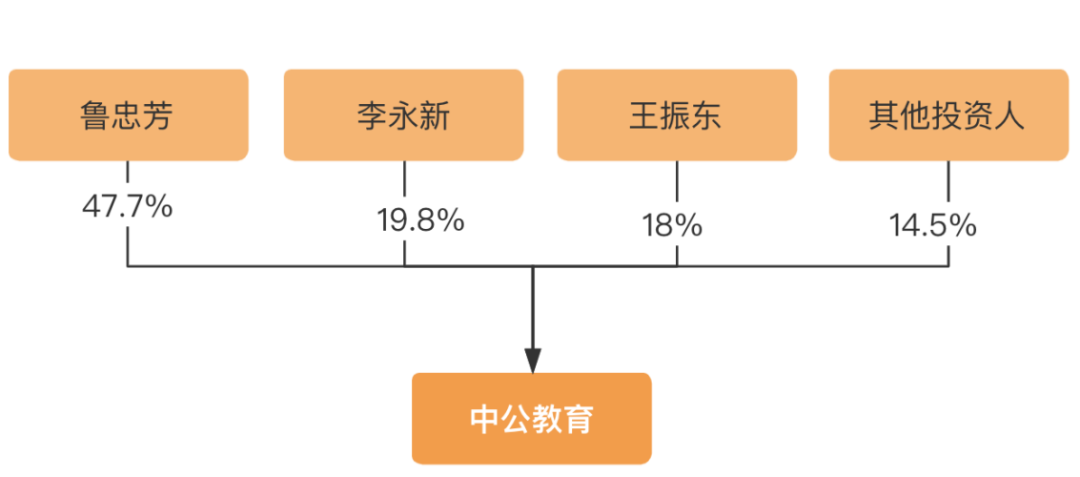

中公教育(借壳方):中公教育全称中公教育科技股份有限公司,创建于1999年,是一家集面授、网校、图书出版发行于一体的民办现代职业教育机构。其核心业务是公务员、事业单位以及教师的职业培训,主要的运营模式以线下小班为主,近年来随着互联网行业的高速发展,线上的业务增长迅猛。经过近20年的发展,中公教育已成为国内领先的综合性就业培训服务提供商。

(交易前股权架构)

注:中公教育实际控制人为李永新,大股东鲁忠芳系李永新之母,两人为一致行动人,合计持有中公教育67.5%的股份

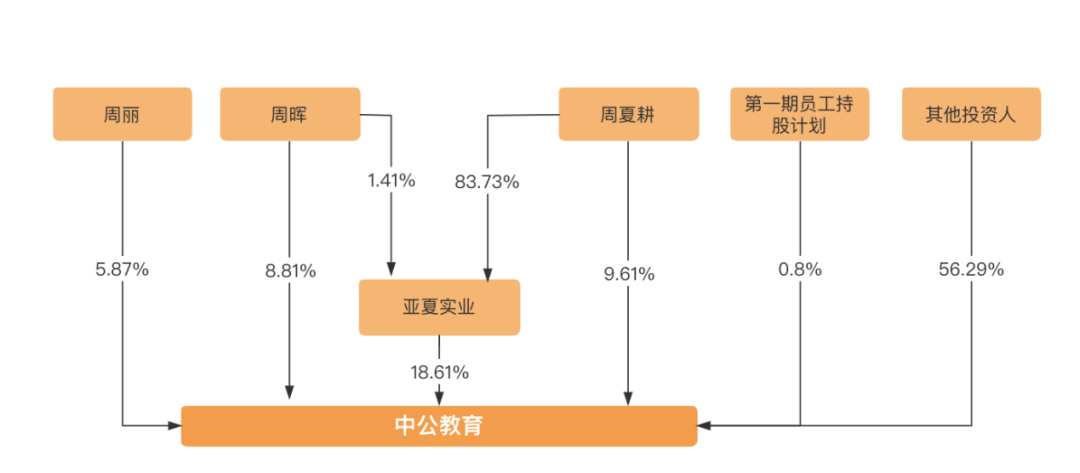

亚夏汽车(壳公司):亚夏汽车全称为亚夏汽车股份有限公司,创立于1999年,是全国十佳乘用车经销服务商,中国第一批平行进口汽车试点企业。2011年8月10日,亚夏汽车通过IPO方式在深圳证券交易所挂牌上市,成为中国第二家以IPO方式登陆A股主板市场的汽车贸易集团。其核心业务是汽车的自研发、生产、销售以及围绕其开展的一系列增值服务,为满足市场的多元化需求,亚夏汽车建立了完善的汽车服务价值链,为客户提供汽车驾培、维修、销售等一站式的集成服务。

(交易前股权架构)

二、交易动因

(一)借壳动因

1.拓宽融资渠道,推动企业发展

中公教育属于职业教育民营企业,主营核心业务公务员招录培训,后续接连开拓了教师招录培训、学历提升、职业技能培训等业务,企业正处于成长扩展阶段,需要大量的资金支持,但内部融资金额有限,向银行等金融机构借款的成本高、贷款条件严苛、融资规模相对较小,难以满足企业的发展需求,而企业上市则可以扩大融资规模,且资金成本相对较低,若将募集的资金投入到课程研发、网点增设和业务扩展中,形成良性循环,则可进一步促进企业的长期战略发展。

2.借壳上市耗时短、难度较低,便于抢占市场先机

IPO排队时间较长,对企业的经营能力,财务表现都有着较高的标准,此外审查流程较为复杂,即便一切顺利也需要花费近2年的时间;而借壳上市程序相对简单,可以帮助企业节约一定的时间成本,且借壳上市要求相对较低。早在2015年,中公教育就尝试过IPO路径,但由于各种因素最终在2018年宣布终止,在此期间,其竞争对手华图教育也在谋求各种上市机会,对于中公而言,谁先上市则意味着能够更快背靠资金蓝海,为企业夺得市场先机奠定坚实的基础,基于此,中公教育转而选择便捷高效的借壳上市。

(二)售壳动因

1.避免退市风险,提升企业业绩

根据亚夏汽车的财务数据显示,亚夏汽车2015-2017年间的营业收入和净利润虽然有所上涨,但其销售净利润始终在1%上下浮动,总体而言业绩表现很不理想,利润与企业体量不相匹配,盈利能力较差,企业发展态势不容乐观,企业退市风险较大。此外,国外进口车关税下降,使国内汽车销售业遭到进口汽车降价的挤压,致使行业发展陷入低迷,在这种内忧外患的背景之下,亚夏汽车渴望找到资金实力雄厚、有发展潜力的拟上市企业进行合作,在缓解退市压力的同时,利用新进资产丰富企业业绩,提升企业发展力。

2.借助中公教育的行业知名度,提升企业价值

随着我国经济的发展,传统的汽车销售行业同样面临着转型升级,但是作为一家经营情况相对较差的汽车销售公司,亚夏汽车未来的发展前景并不明朗。与此同时,我国教育业近年来的发展势头良好,而中公教育更是行业内具有知名度的优质公司,且企业现行的扩张型战略更是有利于亚夏汽车在售壳后实现优质的社会资源与资金的注入,迎来新的发展契机。

(三)选壳动因

中公教育选择亚夏汽车作为壳公司,原因有三:

● 亚夏汽车的市值较低。亚夏汽车在停牌日的市值为33.31亿元,市值较小。以此为基础,中公教育的花费就相对较小,能够保证借壳上市事件对企业资金链不造成负面影响,且低市值也意味着中公教育更容易获得亚夏汽车的控制。

● 亚夏的整体经营水平不容乐观。根据亚夏汽车披露的相关财务报表显示,公司在2015-17年间的营业收入分别为52.2亿元、65.6亿元、66.6亿元,与其营业成本基本持平,对应的毛利率基本在1%左右浮动,与行业内同规模企业相比,这个毛利率水平是较低的。

● 亚夏汽车股权相对集中。亚夏实业及周氏家族持有亚夏汽车的股份为40%左右。除此之外,亚夏汽车虽然经营状况不容乐观,但是外部关系简单,且从未出现过严重违规,加之其股权相对集中,为日后交易方案顺利进行提供了保障。

三、交易方案

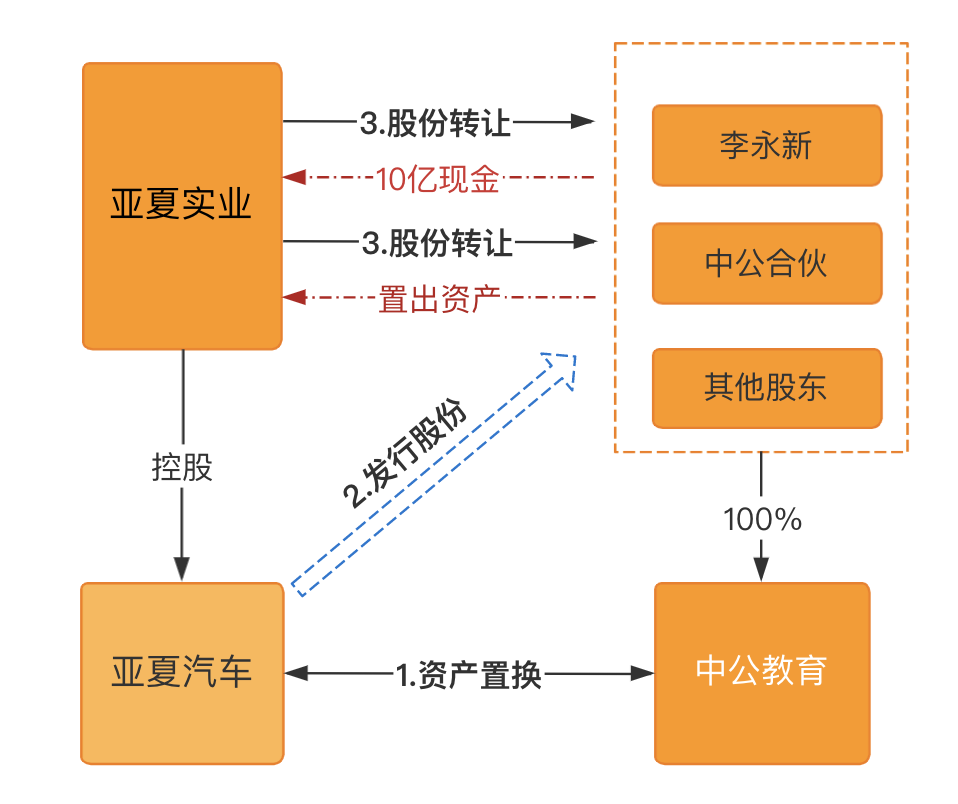

考虑到亚夏汽车原有的业务量规模较大,其主营业务收入达66亿元,为了尽可能不影响原有业务,中公教育设计了一套“三合一”的借壳方案,即“重大资产置换+发行股份购买资产+股份转让”。据此,本次交易分为三步:第一步和亚夏汽车进行资产置换,第二步发行股份支付中公教育差价,第三步为老股转让。

(交易图解)

(一)重大资产置换

除所持上海最会保网络科技有限公司18%股权、安徽宁国农村商业银行股份有限公司7.81%股份,以及12宗国有土地使用权及土地上附属的房产、在建工程外,亚夏汽车将截至评估基准日的全部资产与负债作为置出资产,与中公教育李永新等11名股东所持中公教育100%股权中的等值部分进行资产置换。根据深交所公告显示,本次亚夏汽车置出资产最终评估作价为133,503.36万元,而拟置入资产最终评估作价为1,850,000万元,两者差额为1,716,496.64万元。通过这一步骤,亚夏汽车基本将资产和负债进行剥离,实现“净壳”目的。

(二)发行股份购买资产

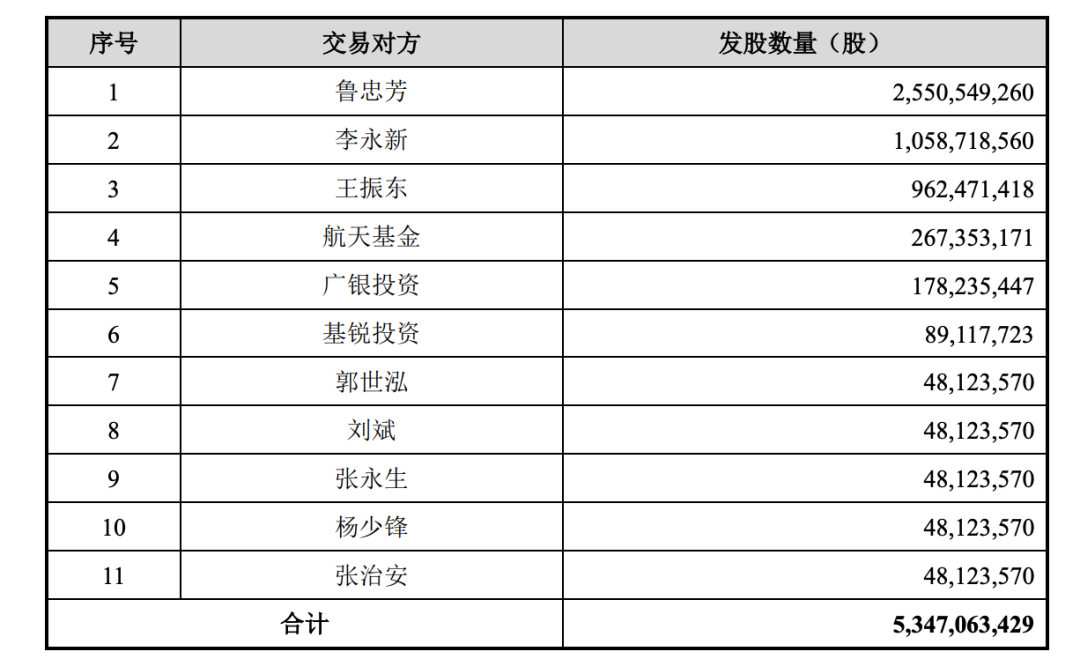

由于上述置入资产与置出资产的最终作价存在1,716,496.64万元的差额,故亚夏汽车和中公教育的股东经协商后决定由中公教育全部股东购买亚夏汽车发行股份的方式来弥补差额。亚夏汽车本次发行股份购买资产的定价基准日为公司第四届董事会第二十四次会议决议公告日,据此核算的股份发行价格为3.68元/股。因交易确定后,亚夏汽车实施了2017年利润分配方案及2018年前三季度的分红方案,故经除权除息调整后,最终确定本次亚夏汽车本次发行的股份价格为3.27元/股,拟发行股份数量为5,347,063,429股。

(股票分配图)

图片来源:2019年1月29日亚夏汽车《重大资产置换及发行股份购买资产暨关联交易实施情况暨新增股份上市公告书》

(三)股份转让

前两步实施后,亚夏汽车控股股东亚夏实业向中公合伙和李永新分别转让其所持有的亚夏汽车80,000,000股和72,696,561股的股票,其中:李永新等11名股东同意将与亚夏汽车通过资产置换而获得的置出资产由亚夏实业或其指定第三方承接,作为中公合伙受让80,000,000股亚夏汽车股票的交易对价;而李永新则以100,000万元现金作为其受让72,696,561股亚夏汽车股票的交易对价。股份转让后,亚夏汽车的置出资产成功回转至亚夏实业名下,由其负责继续运营汽车业务。

四、交易亮点

亮点一:本次交易通过资产置换、发行股份购买资产、上市公司老股转让三管齐下的方式,不仅满足了亚夏汽车及其股东的现金需求,同时实现了中公教育的借壳上市之目的。

亮点二:亚夏汽车通过资产置换完成“清壳”,使中公教育可以不必考虑壳公司存在债务债权纠纷、法律纠纷等隐患,轻松“入住”,同时也避免了借壳上市之后资源整合的风险;此外,后续通过股权转让的形式将置出资产回转,使得亚夏实业可在后续接手置出资产后继续运作“老本行”汽车业务。

亮点三:对比单一的发行股票购买资产,本次交易通过老股转让+新股发行的方式,不仅有效降低中公教育的现金压力,更有利于亚夏汽车大股东后续减持工作的开展,且多模式配合的方案较有助于降低重组委员会对本次交易的负面情绪。

五、交易启示

选择恰当的上市方式

我国主要的上市途径有IPO上市和借壳上市两种,拟上市公司在选择进入资本市场的途径时,应当充分考虑宏观经济环境、行业相关政策和内部经营情况,综合评估两种模式的经济后果,选择合适的上市方式,切忌盲目跟风。IPO上市条件严苛,审查步骤繁琐,需要耗费一定的时间和人力成本,此种模式相对适合一些产业规模大,资质较好且长期处于稳定发展阶段的企业;若企业规模无法达到IPO标准或担心在审核期间错失发展良机,则可选择程序相对便捷的借壳方式,但需注意的是,借壳上市虽然为企业提供了额外的上市路径,但在借壳过程中亦存在股权稀释、壳公司隐形负债等风险,因此企业借壳时需仔细挑选壳资源,通过借壳方案的设计有效防止或存风险。

选择合适的壳资源

是否能选择到合适的壳资源是借壳成功与否的重要因素,正是因为亚夏汽车市值较低,盈利能力弱且有售壳意愿,中公教育才能顺利借壳,成功登陆A股资本市场。企业在选择壳资源时,可从以下几点进行考量:(1)壳公司经营状况。当壳公司的业务经营状况差,面临退市风险时,其售壳意愿强烈,有利于后续借壳交易推进,需注意壳公司的债权和债务情况应当明晰,避免存在影响债务转移的障碍,如此可在后续过程中通过资产置出方式剥离债权债务,使壳公司达成“净壳”状态;(2)市值大小。通常选择净资产与市值较低的壳公司,可以节约拟上市公司的成本,且市值小更利于借壳方股东掌握壳公司的控制权,便于后续经营管理;(3)股权结构。在市值相同的情况下,壳公司股权越集中,越利于后续交易谈判,遇到问题时双方实际控制人通过友好协商即可快速解决问题,避免股权分散导致意见不统一,给借壳交易带来阻碍。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“海普睿诚律师事务所”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!