小债看市

小债看市 作者:感恩赞赏你

来源:小债看市(ID:little-bond)

2018年销售额首次突破千亿后,远洋集团销售增速放缓,盈利能力下滑,去年提出的“南移西拓”战略也被认为拓展风险很大。

11月18日,惠誉将远洋集团(03377.HK)的发行人评级展望从“稳定”调整为“负面”,并确认其长期外币发行人违约评级为“BBB-”。

惠誉认为,远洋集团的去杠杆化进程存在不确定性,其杠杆率从2019年的46%降至2020年的40%,但在2021年上半年又回升至46%。

从“三道红线”看,截至今年6月末,远洋集团剔除预收款后资产负债率为69%,净负债率67%,现金短债比1.6,归为绿档房企。

《小债看市》统计,目前远洋集团存续10只美元债,存续规模48.7亿美元;境内存续一只20亿中票,将于明年3月到期。

存续美元债情况

在境内信用评级方面,远洋集团的主体和相关债项信用等级均为AAA,评级展望“稳定”。

据官网介绍,远洋集团创立于1993年,2007年9月在香港联合交易所主板上市。

远洋集团主营业务包括住宅开发、不动产开发运营、物业服务及建筑建造全产业链服务,协同业务包括房地产金融、养老服务、物流地产、数据地产等。

远洋集团官网

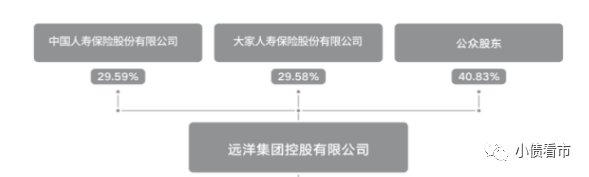

从股权结构看,远洋集团的第一大股东为中国人寿,持股比例为29.59%,二股东为大家保险持股29.58%,公司无实际控制人。

股权结构图

2018年,远洋集团销售额首次突破千亿,2019和2020年销售金额均为1300亿元,2021年目标定在1500亿。

今年前10个月,远洋集团实现协议销售额约1056.8亿元,完成销售目标的75.45%;协议销售面积约587.2万平方米,同比上升24%。

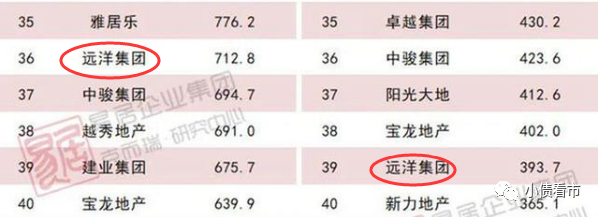

据克而瑞数据,今年前9个月远洋集团以712.8亿操盘金额位居房企第36位;以393.7万平方米操盘面积排第39名,属于中型房企。

克而瑞数据

近年来,远洋集团积极扩充土地储备,截止今年6月末累计土地储备达3796.1万方,可支撑5年左右的销售。

虽然土地储备充足,但远洋集团变现能力欠佳,深耕能力有待增强。

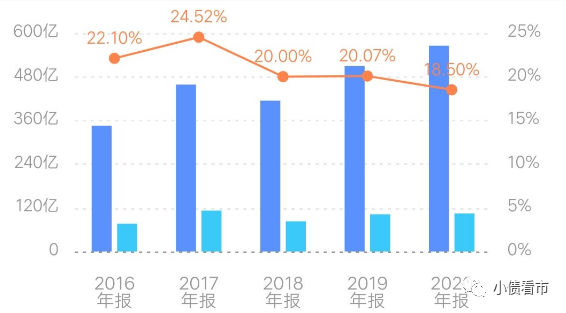

值得注意的是,远洋集团毛利率持续下滑并仍处于较低水平,其利润情况对利息及其他收入、其他收益净额、分占合营企业及联营公司业绩的依赖较大。

毛利率情况

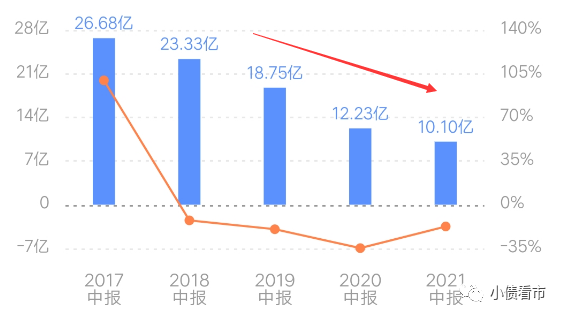

今年上半年,远洋集团实现营收205.13亿元,同比增长5.9%;实现归母净利润10.1亿元,同比下滑17.42%。

归母净利润下降,主要是由于合作开发侵蚀远洋集团利润空间。

归母净利润

另外,远洋集团对合联营项目的委托贷款及往来款规模较大,合联营项目的经营情况将可能对其信用质量产生影响。

截至今年6月末,远洋集团总资产为2665.99亿元,总负债1955.58亿元,净资产710.41亿元,资产负债率73.35%。

《小债看市》分析债务结构发现,远洋集团主要以流动负债为主,占总债务的65%。

截至同报告期,远洋集团流动负债有1262.31亿元,主要为应付款项及应付票据,其一年内到期的短期债务有203.88亿元。

相较于短债压力,远洋集团流动性尚可,其账上现金及现金等价物有328.14亿元,虽较2020年末有所下降,但也还可以覆盖短债。

在备用资金方面,截至2020年末,远洋集团未使用银行授信额度还有2421.5亿,可以看出其财务弹性较好。

银行授信

除此之外,远洋集团还有693.27亿非流动负债,主要为长期借贷,其长期有息负债合计654.09亿元.

整体来看,远洋集团刚性债务有857.97亿元,主要以长期有息负债为主,带息债务比为44%。

从债务资金来源来看,远洋集团债务以债券和银行借款为主,作为香港上市公司其具有畅通的海外债券融资通道。

总得来看,远洋集团销售增速明显放缓,土地储备充足但变现能力欠佳;毛利率持续下滑且处于较低水平,盈利能力待提升;债务规模不断攀升,财务杠杆风险值得关注。

早年间,远洋依靠不动产运营起家,位于北京复兴门的地标性建筑远洋大厦就是其典型代表。

远洋大厦

后来,远洋集团成为较早开始全国化布局的房企之一。

2007年,远洋集团土地储备就广泛分布在环渤海、长三角和珠三角等区域;2011年进入城市增加至19个,全国战略布局初具规模。

2016年,远洋地产更名为远洋集团,走上了多元业务转型之路,逐步向养老、长租公寓、物流、智能化和大数据五个战略新兴业务发力。

然而,多元化转型巨额的投资没有换来盈利,远洋集团很多业务都在尝试后出现“回撤”现象。

2019年上半年,远洋集团开始将养老、长租公寓等新业务从上市公司剥离。

2020年7月,远洋集团推进“南移西拓”战略,加速布局长三角、珠三角两大区域,步入武汉、成渝经济圈等区域。

然而,西部地区对房屋需求减少,而房地产存量已经足够高,拓展风险很大。此外今年远洋集团收购红星的一些项目,并未对其有良好支撑。(作者微信:littlebond1)

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“小债看市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!