YY评级

YY评级

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:rating狗

来源:YY评级(ID:YYRating)

高速扩张是把双刃剑,期间伴随着风险的累积。在经济向好时带来可观收益,而一旦经济增速放缓,曾经积累的风险将浮出水面。

那么,在这些年的扩张中,浙商银行埋下的隐忧几何?从最新的年报来看,是否有所改善呢?

1)贷款质量:不良加速出清,2020年未恶化

公司整体不良率连续多年持续攀升,对比其他主流股份行,公司的不良贷款核销力度虽有所加强,但仍远低于同业。目前信贷资产的问题主要还是集中在存量上,新推进的平台化战略形成的资产质量较高。

2)金融投资:压降非标,高额计提减值补历史不良

投资的非标不断压降,债券投资增加,结构有所优化;2019-2020年大规模计提金融投资减值损失,主要用来补历史遗留下来的非标投资的漏洞。

3)负债端短板:以公司存款居多,负债成本高

存款占比已经逐年增加至70%左右。存款大多是公司存款,零售存款中大部分是个人定期存款,存款的成本高达2.64%。负债成本高,不得不提高贷款利率来维持存贷业务的业绩。核心痛点仍是缺乏低成本的存款,从而在资产配置上的风险相应增加。

4)表外风险:浙商产融

浙商产融股东多为浙商银行的股东、主要客户、原高管等。近年来暴露出利益输送、腾挪坏账、公司治理缺失等风险。

一. 初看浙商银行

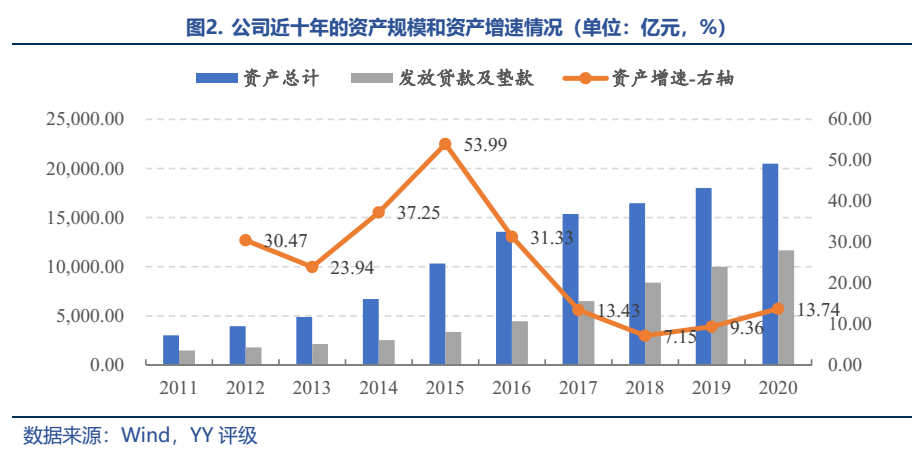

浙商银行成立于2004年,从一家规模最小的股份制银行起步,在短短十几年间,尤其是最近几年的迅速扩张,资产已经突破2万亿元。公司在2016年和2019年分别于港股和A股上市,是全国第13家A+H股上市银行。

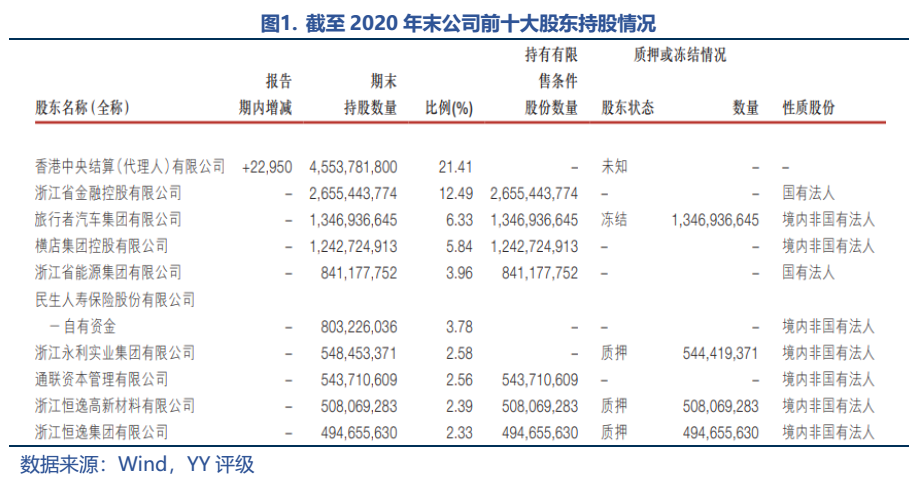

1、股东:超两成股权被质押

公司的股权较为分散,无实控人,浙江省金控持股12.49%,为第一大股东;其余股东来自浙江省内外的诸多企业,以民企居多。安邦系通过旅行者汽车、万向控股通过民生人寿分别持有6.33%、3.78%的股份。

从2020年报来看,较2019年末前十大股东中位列第九大股东的浙江日发控股集团退出前十大股东,浙江恒逸集团升至第十位;此外,公司股东总数从2019年末的66.34万户减少到2021年一季度末的29.92万户,股东持股的集中度提升较快。

从股权质押情况来看,根据中证登的数据,截至2021年5月末,公司被质押的股票占流通A股的25.03%;永利实业、恒逸高新、恒逸集团的股权全部被质押,安邦系的重要成员旅行者集团19年想要清仓所持浙商银行的全部股权,目前13.47亿股涉及司法冻结。

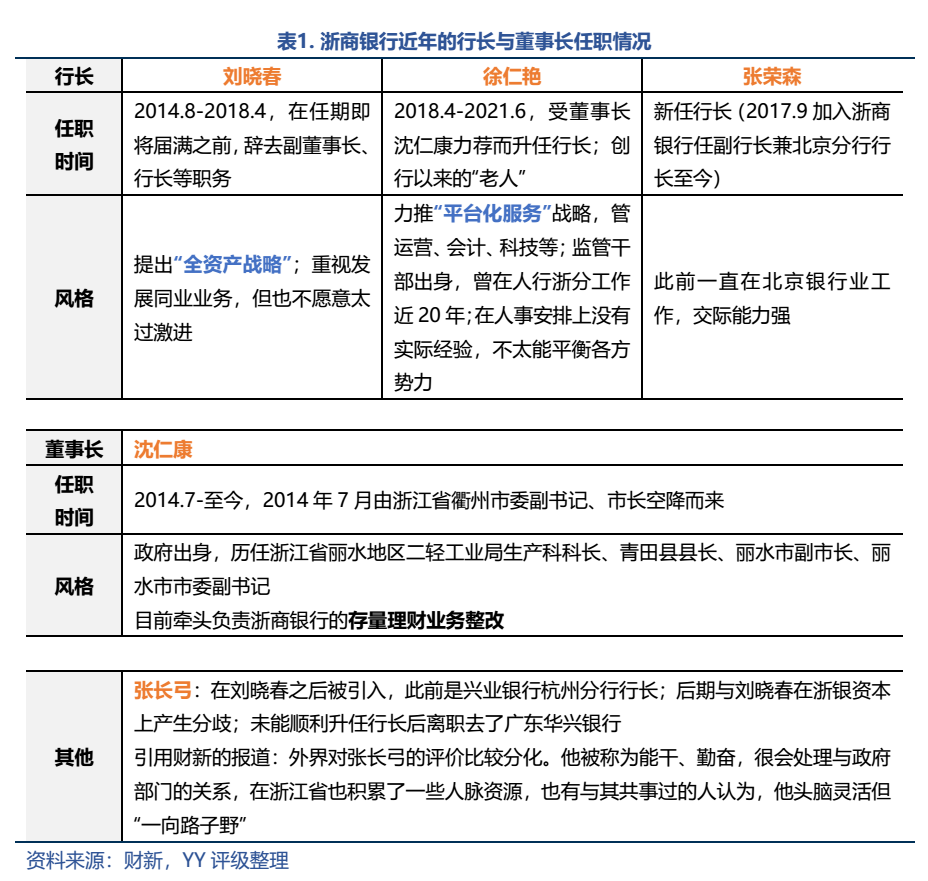

2、管理层变更:再一次十字路口

历史似乎总是押着相似的韵脚。

6月8日,浙商银行公告,董事会近日收到徐仁艳提交的辞职报告,因工作安排需要辞去执行董事、行长、战略委员会委员及普惠金融发展委员会委员职务,该等辞任自辞职报告送达本公司董事会时生效。公告还称,在委任新任行长前,浙商银行指定副行长张荣森代为履行行长职务。张荣森此前为浙商银行党委委员、副行长兼北京分行行长。同时,浙商银行的两位副行长徐曼萱和刘贵山也一同辞职。公告称,徐曼萱因工作安排需要辞去副行长职务;刘贵山因工作安排需要辞去副行长及首席风险官职务。

据知情人事称:现任行长徐仁艳不能连任或因其银行管理理念与董事长沈仁康的经营理念相悖,接任者为沈仁康从江苏银行挖过来后一手提拔起来的副行长张荣森。这样的情景,让人想起2018年上一任行长刘晓春也是在任期即将届满之前,辞去了副董事长、行长等职务。

回顾浙商银行近年的人事变动:

不同领导的风格、想法和对风险问题的判断也使得浙商银行的发展战略和累积的风险在发生变动。

2014年,沈仁康空降浙商银行,引入农行原香港分行行长刘晓春和兴业银行原行长张长弓;趁着当时全行业影子银行扩张的风口,提出全资产经营战略。从公司的资产增速也可以看出,2016年之前的几年,和大多数银行一样,公司以规模为第一发展要义,主张同业扩张、投贷联动,规模迅速膨胀。不过和别的银行比起来,浙商似乎显得更为激进一些。

2016年后的严监管下,银监会剑指压缩表外、同业、理财业务,同时随着利率走高、金融市场波动加剧,公司开始进行业务上的调整,增长的速度明显放缓,存贷款业务占比回升,投资规模压降。此外,2018年的人事变动之后,公司的战略也从之前激进扩张的“全资产经营”转变为徐仁艳倡导的“平台化服务”战略。

那么这次的人事变动,是否又将带来新的变革呢?

高速扩张是把双刃剑,期间伴随着风险的累积。在经济向好时带来可观收益,而一旦经济增速放缓,曾经积累的风险将浮出水面。

那么,在这些年的扩张中,浙商银行埋下的隐忧几何?从最新的年报来看,是否有所改善呢?

二. 存在哪些风险?边际改善了吗?

——2020年报观察

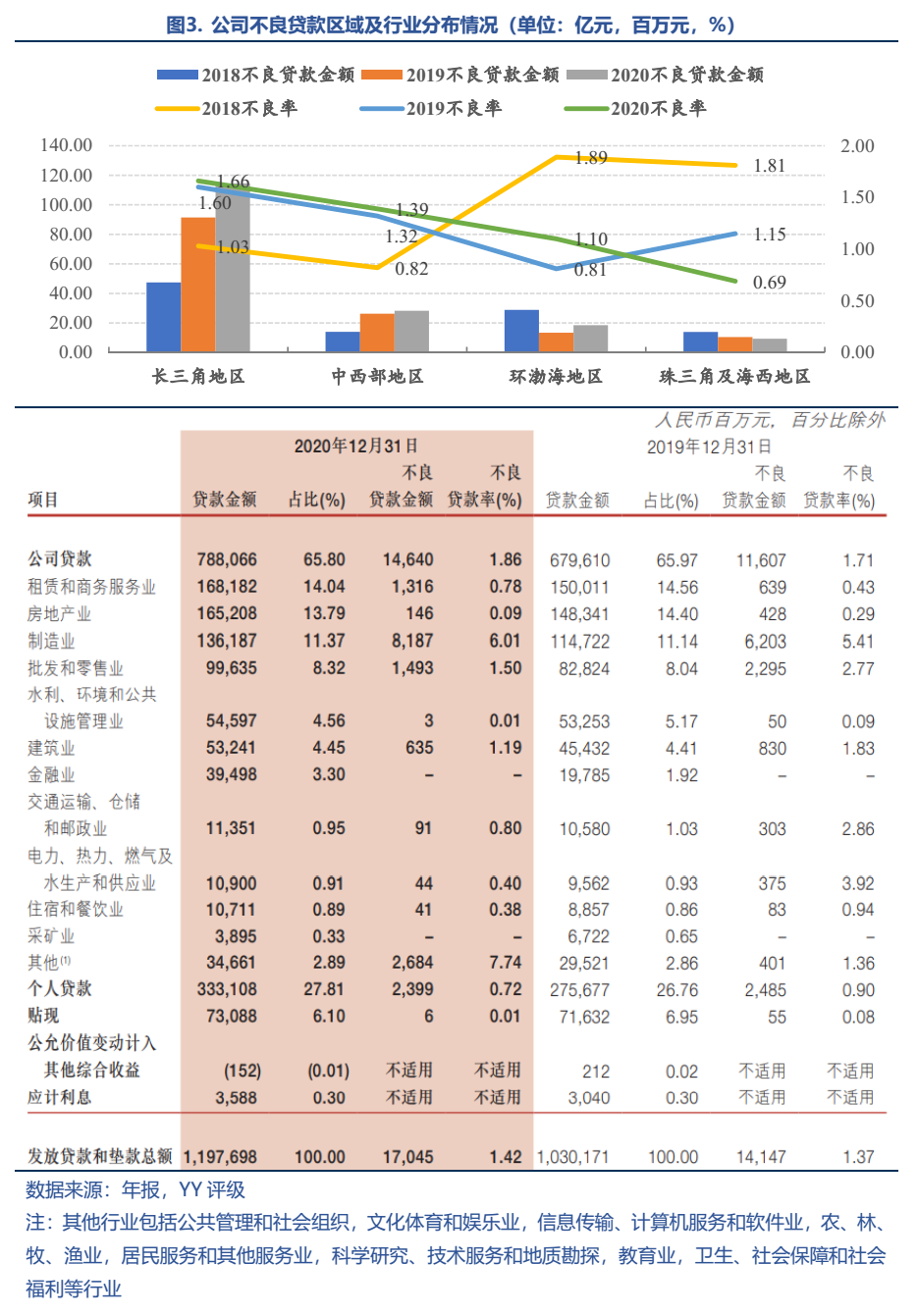

1、贷款质量:不良加速暴露,2020年未恶化

浙商银行近年来扩张的激进、内控的不足,使其整体资产情况浮现一些隐忧。从乐视网、辉山乳业、宝能、中城建、盾安控股到恒泰艾普等等,浙商银行身影频现。

拉长时间的视角,公司整体不良率连续多年持续攀升(2013年的0.64%到2021Q1的1.53%),长三角区域不良率偏高。不良率排前三的行业为制造业(6.01%)、批发和零售业(1.50%)和建筑业(1.19%),与常规认知相符;不良贷款余额前三的行业为制造业(81.87亿)、批发和零售业(14.93亿)、租赁和商务服务业(13.16亿)。最大单一客户和最大十家客户的贷款比例分别为2.33%和19.40%,集中度不高。

2020年不良率升高主要归因于租赁、制造业以及其他行业。其他行业不良率的大幅上升(1.36%→7.74%),或与北大方正的20亿元借款有关,该借款期限为2018年7月25日至2020年7月24日,年利率7.8%。截止2020年6月,北大方正仅归还浙商银行本金2000万元,利息偿付至2019年9月20日,2019年四季度的利息未正常支付,考虑到北大方正已破产重组,大概率是坏账了。租赁、制造业不良上升,与2020年的疫情冲击有一定关系。

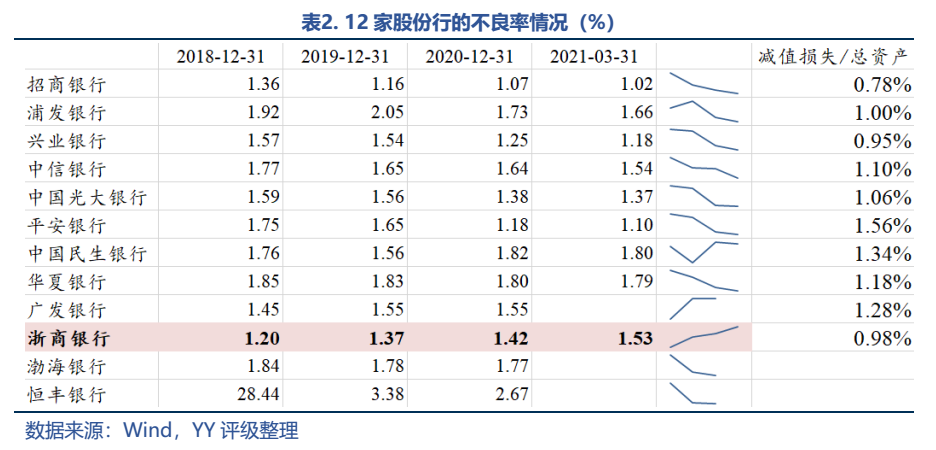

横向比较12家股份行的贷款质量,从绝对水平上看公司不良率水平尚可,但从趋势上看却是为数不多的不良率呈上升趋势的银行之一。

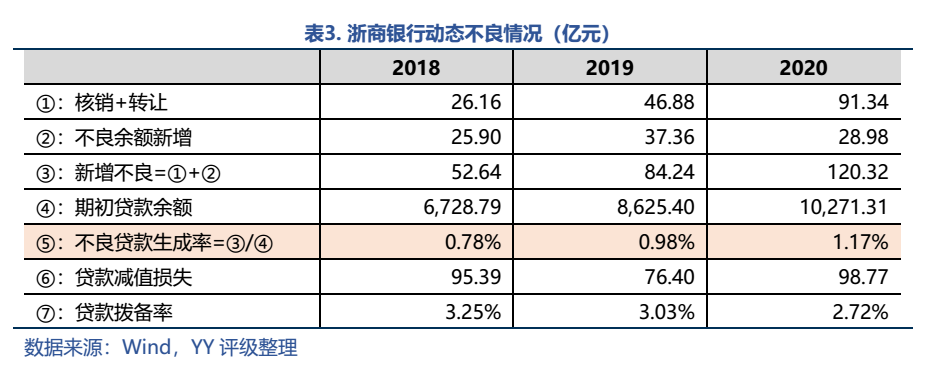

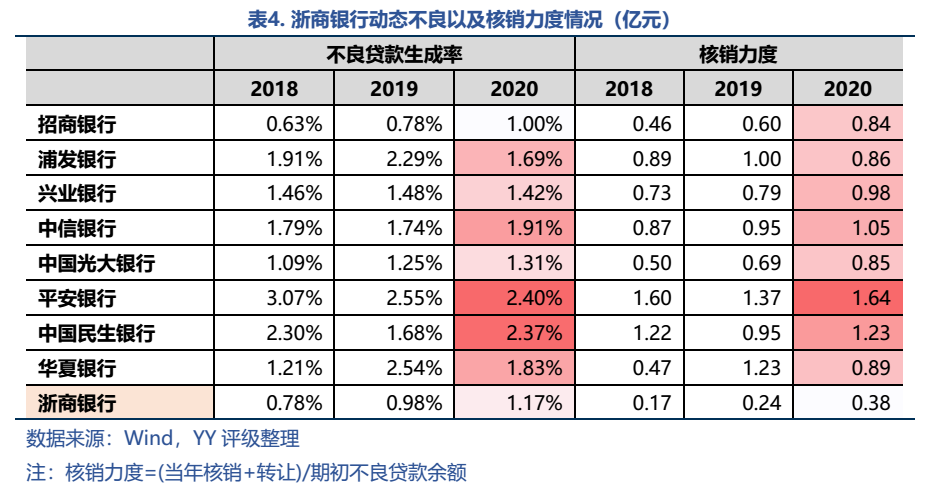

但静态的不良率指标容易被粉饰,银行常常通过核销不良贷款降低不良率。单纯使用核销过的不良率,并不能充分反应银行的贷款质量。我们还可选择不良贷款生成率(=[本期新增不良贷款余额+本期不良贷款核销]/期初贷款余额)这一流量指标,对一定时间段内的不良贷款生成情况进行跟踪。

单看公司的话,近三年的不良贷款生成率持续上升,贷款本身的质量可能要比不良率指标所反映的有所高估。贷款拨备率比年初减少了0.31%,加速出清消耗了一些坏账安全垫;且2019年、2020年计提的贷款减值损失均不能覆盖新生成的不良。

2020疫情之年,监管层公开发文要求银行业加大计提力度,加大核销力度,以应对未来的不确定。限于对利润增速的要求,银行会谨慎的在利润增长、不良贷款率、拨备覆盖率、不良贷款核销以及同业对标几个方面反复权衡。对比其他主流股份行,公司的不良贷款核销力度虽有所加强,但仍远低于同业。个中原因,结合公司拨备与利润双降、核销变动的趋势来看,显然不是需要出清的不良资产比较少的缘故。

迁徙率方面,正常类贷款迁徙率(4.09%→3.45%)、关注类贷款迁徙率(41.28%→37.77%)边际下降,和同业比仍偏高,且2018年及之前的关注类迁徙率非常高,资产质量恶化的趋势好转,存量风险还需时间释放。

近几年公司正在发展大平台特色,根据年报披露,该战略主要包括池化融资平台、易企银平台和应收款链平台。票据池就是企业将各种资产都放进一个池子里面,从而方便综合服务和融资;应收款链类似于线上化的保理业务。这些产品增加了浙商银行对业务真实性的审核,有利于把握企业的真实业务和现金流状况,且可以提高基础客户的黏性。

徐仁艳提到“从2018年5月份以来,我们新开展的平台化服务的业务,融资总额已经超过了8千亿,这里面的不良率到去年年底只有0.15%”。

整体来看,目前信贷资产的问题主要还是集中在存量的对公制造业和批发零售业贷款,新推进的平台化战略形成的资产质量较高。

2、金融投资:压降非标,高额计提减值补历史不良

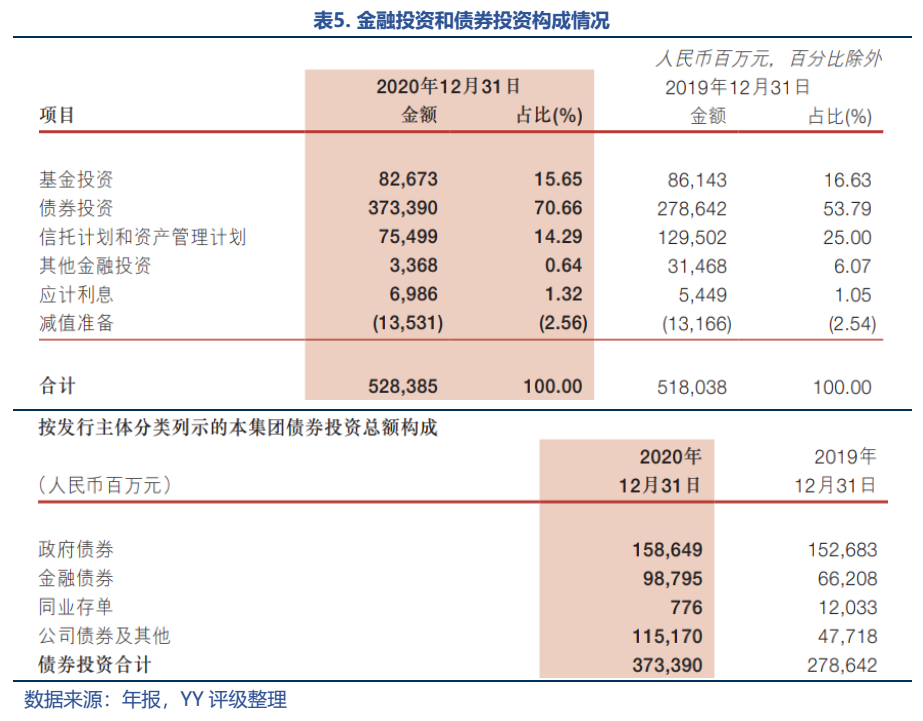

2020年末公司资产中金融投资合计5283.85亿元,占比25.80%,比上年末下降2.97%。金融投资主要配置了大部分的债券以及少部分的基金、信托及资管计划,投资的非标不断压降,债券投资增加,结构有所优化;但债券投资中风险相对较高的公司债券占比30.84%,较2019年有很大增幅,其余以较为安全的政府债、金融债居多。总体来看风格转向求稳。

2019年公司信用减值损失的大幅增长主要来源于金融投资减值损失,同时,计提金融投资减值准备也同比增长了近70%,金融投资减值准备占比明显异于其他主流股份行(大部分的信用减值准备都是贷款减值准备);这应该是用来补历史遗留下来的非标投资的漏洞。2020年金融投资的减值损失和减值准备分别为90.64亿元和135.31亿元,不良还在持续出清。

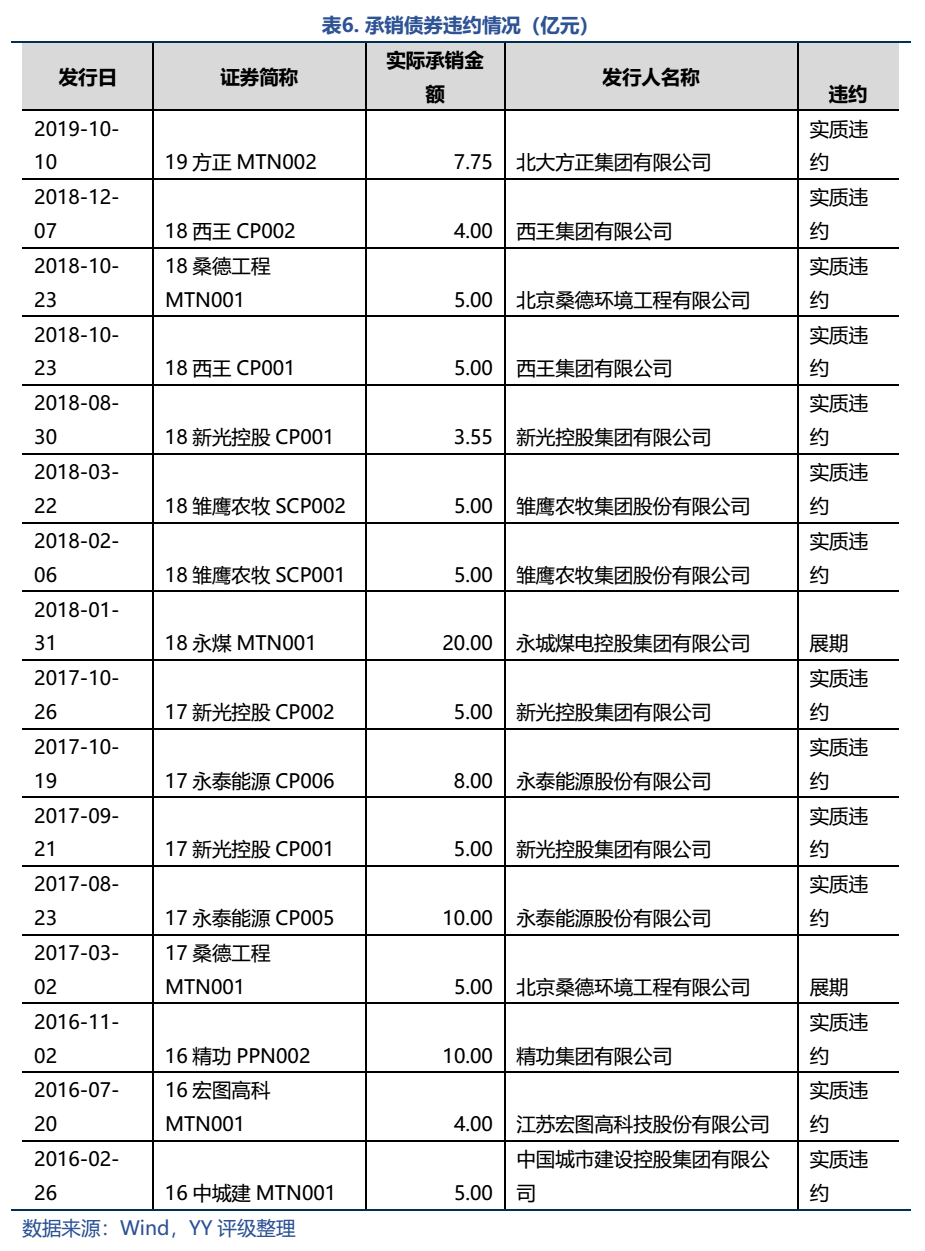

从2016年以来,公司承销的债券涉及违约/展期共16只,承销方式均为余额包销,合计承销金额107.30亿元。这块由银行包销的债券(具体规模无公开披露数据)的风险处置值得关注。

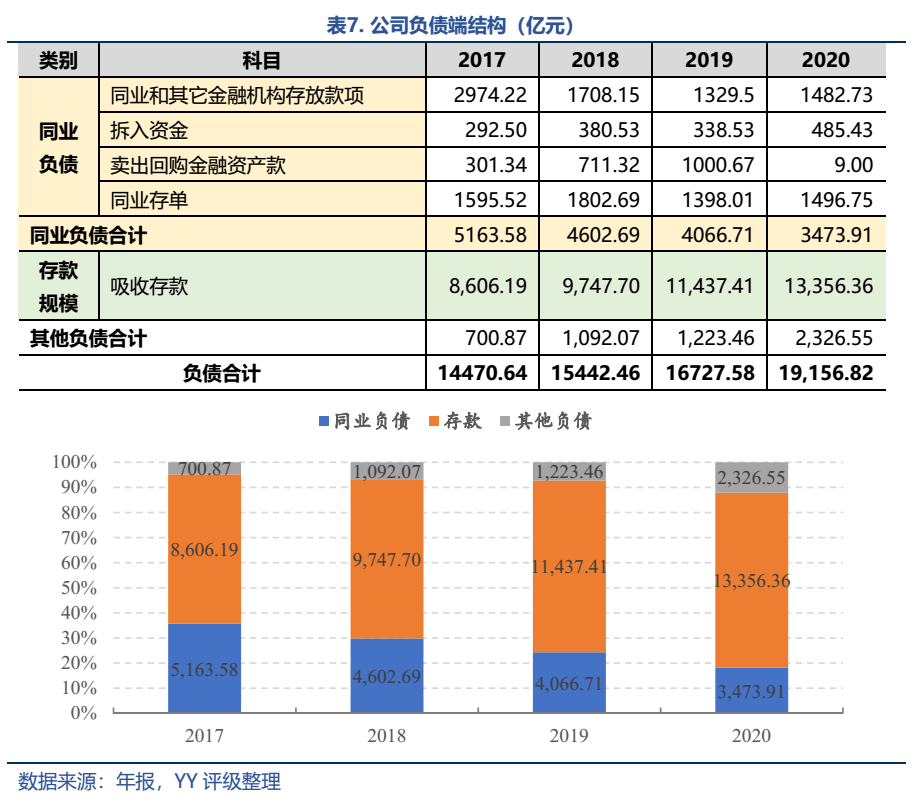

3、负债端短板:以公司存款居多,负债成本高

浙商银行的营收中净利息收入占比近80%,因而存贷的经营效率非常重要。但是从负债管理能力来看,公司还是有所欠缺的。

首先公司负债端的结构中,存款占比已经逐年增加至70%左右。存款大多是公司存款,截至2020年末零售存款占比仅19.17%,且其中大部分是个人定期存款,这也直接导致存款的成本高达2.64%。

而在资产端贷款利率高达5.59%,即使是股份行中风险偏好较高的民生银行,发放贷款的平均收益率才5.19%,招行就更低了(4.89%);尤其是公司贷款,和招行的利率差距超过1%。这也从侧面验证了公司负债成本高,不得不提高贷款利率来维持存贷业务的业绩。而高收益则意味着高风险,随着发放贷款收益率的提高,贷款质量也会相应有所下降。

虽然2019-2020年流动性宽松下,银行间利率下行,同业负债的成本显著下降(2018-2020年付息率分别为3.88%、3.03%、2.29%),但这种短期利好叠加公司基础存款不断增多的情况,使得负债端成本的下降并不具有持续性,核心痛点仍是缺乏低成本的存款,从而在资产配置上的风险相应增加。

4、表外风险:浙商产融

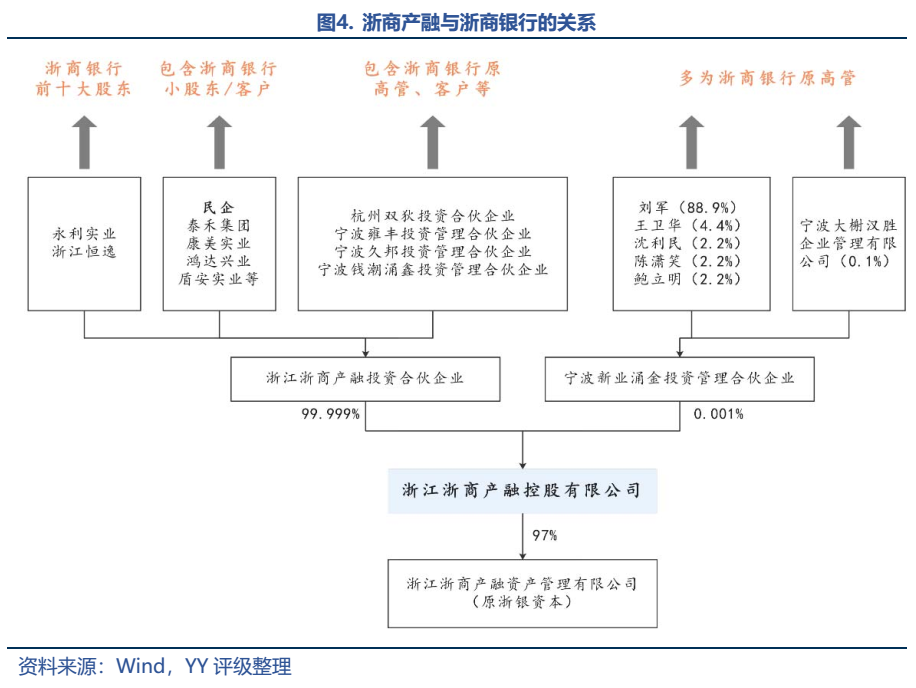

之前浙商银行有一个表外运作平台浙银资本,后因在宝万之争中浙商银行理财资金通过浙银资本输血130亿给宝能,被监管要求与浙商银行隔离;2017年升级为浙商产融(注册资本1000亿元,2018年到位250亿元)。虽然浙商产融和浙商银行乍一看并无股权关系,但穿透下来,其股东多为浙商银行的股东、主要客户、原高管等。

这些股东可以通过这种方式,享有银行的资金;而银行也可以通过表外的平台,用理财资金进行“投贷联动”,获取投资收益。浙商产融在其中依托浙商银行的资金赚差价,但出现风险所造成的损失,依旧会传导至浙商银行。

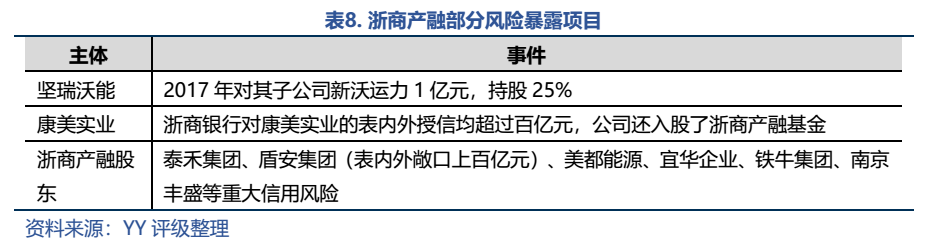

近几年,政商银行屡因理财业务收监管罚单。浙商产融近几年暴露风险的部分项目如下:

表外的风险敞口虽然无法验证具体规模,但也可存在风险上的警示意义。

三. 小结

从2020年报来看,浙商银行虽有看起来不乐观的地方,但资产端整体呈现出存量风险持续出清的状态,大平台战略也提供了一定量质量不错的资产;负债端的核心痛点仍是缺乏低成本的存款,从而在资产配置上空间有限,风险相应增加。

表外来看,也暴露出利益输送、腾挪坏账、公司治理缺失等风险。

此外,6月的人事变动,据知情人事称是因为原高管之间存在经营理念相悖的情况,那么此后整体战略风格是否会再次改变,也是近期的不确定因素之一。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: YY|透视浙商银行2020年报